经历了“寡淡”的一季度之后,港股IPO市场在二季度重焕生机,尤其是医药企业出现了上市小高潮。受人瞩目的医药黑马翰森制药于6月14日正式敲钟港交所,股份代码03692.HK,拟发行5.51亿股,发行价格每股14.26港元,每手2000股,公开发售股份获超额认购11.77倍。

一.着眼六大治疗领域

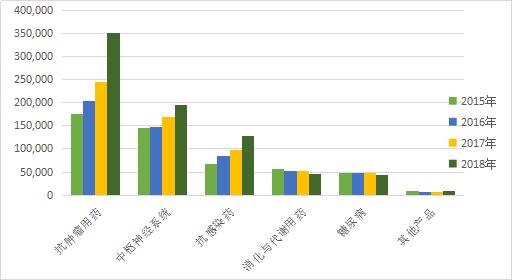

翰森制药是以研发为驱动的中国制药公司,主要应用在(1)中枢神经系统疾病;(2)抗肿瘤;(3)抗感染;(4)消化与代谢用药;(5)糖尿病以及其他产品。在六大治疗领域合计占2018年中国药品总销售额的62.5%,2014年至2018年平均增长8.1%。

图表一:翰森制药按产品分类营业收入

数据来源:WIND,格隆汇整理 单位:万元

1. 抗肿瘤产品:普来乐,泽菲

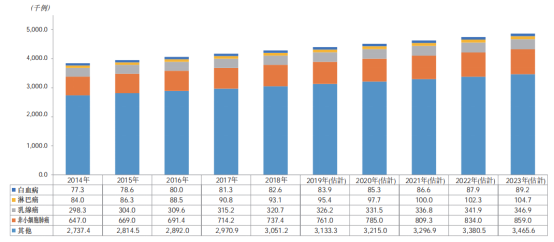

癌症已经成为中国最大的恶性疾病。根据招股说明书上数据显示,中国按癌症类型分类发病率,从2014年至2023年(预计)年复合增长15%以上。其中单项发病率最高的为非小细胞肺癌,2018年发病73.74万例。

图表二:中国按癌症类型分类发病率(2014-2023E)

数据来源:招股说明书,格隆汇整理

非小细胞肺癌的癌细胞,生长分裂较慢,扩散转移相对较晚。2017年我国NSCLC发病人数达到73.43万,由于NSCLC的发展较慢,并且常常容易被忽视,因此约75%的患者发现时已处于中晚期,5年生存率仅为19.7%。目前,治疗非小细胞肺癌的首选方法是化疗。

常用化疗药物有:培美曲塞二钠(主要厂家:翰森、齐鲁药业、礼来等)、紫杉醇(主要厂家:绿叶、百时美施贵宝等)、多西他赛(主要厂家:恒瑞、赛诺菲、齐鲁制药等)、吉西他滨(主要厂家:翰森、礼来等)等。

培美曲塞二钠药品适用于一线非小细胞肺癌及恶性胸膜间皮瘤,位列中国治疗非小细胞肺癌市场第二,2018年销售额约为35亿元。当前中国培美曲塞二钠药品市场格局,以翰森的核心产品普来乐占据最大,占比为46.2%。

普来乐是培美曲塞二钠的首仿药,2005年上市,2017年纳入中国医保目录,目前已申请进行一致性评价。普来乐药品收入在2017年及2018年分别占总营业收入的17.6%及20%,三年复合增长率32.8%,增速显著。

图表三:中国2018年培美曲塞二钠药品市场竞争格局

数据来源:招股说明书,格隆汇整理

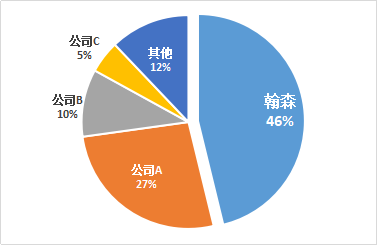

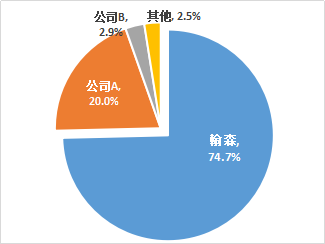

另一治疗非小细胞肺癌的核心产品则是泽菲,盐酸吉西他滨的首仿药。

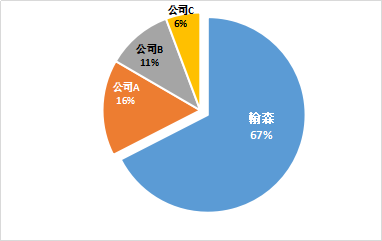

盐酸吉西他滨适用于治疗中晚期非小细胞肺癌,乳腺癌及胰腺癌。根据公告显示,2018年中国销售额为15亿元,预计年复合增长率13.2%。当前中国市场竞争格局基本稳定,前三家公司共同占据97.5%的市场份额,其中翰森生产的泽菲占比最高,2018年达到74.7%。

泽菲为盐酸吉西他滨的中国首仿药,2001年上市,2004年被纳入国家医保,目前正在申请一致性评价。2016年至2018年销售额占总营业收入的13%左右,2018年销售收入10.26亿元,同比增加14.1%。

图表四:中国2018年盐酸吉西他滨药品市场竞争格局

数据来源:招股说明书,格隆汇整理

2. 中枢神经系统疾病产品:欧兰宁

精神分裂,是一种严重的精神病,多发病于青壮年。临床上往往表现为出现幻觉、妄想、对人产生疏远、冷淡、甚至敌对等现象。精神分裂症约占精神科住院患者的一半以上,全球精神分裂症患病率约为3.8%-8.4%,其中,终生患病率为13%。

目前,用来治疗精神分裂的药物主要有两大类。

第一类为传统的抗精神病药物,通过对多巴胺的抑制,从而减轻患者的阳性症状,价格便宜,但副作用较大,如过度镇静、锥体外系反应、服药量大、剂量难以掌握等。

第二类为非典型抗精神病药,不仅能够对多巴胺产生抑制,从而减轻阳性症状,缓解阴性症状的作用,副作用相对较小(除氯氮平外),较少出现过度镇静的作用,使用方便,但是价格较贵。

对于首发精神分裂患者,首选药物为第二类非典型抗精神病药,其中奥氮平是临床应用最高的一种。

欧兰宁(奥氮平片),是一款用于治疗精神分裂、狂躁症及双相情感障碍的首仿药。欧兰宁于2001年上市,2004年被纳入国家医保药品目录。翰森成为奥氮平片仿制药中唯一一家通过一致性评价的企业,且市场占有率高达67.4%。

图表五:中国2018年奥氮平药品市场竞争格局

数据来源:招股说明书,格隆汇整理

3. 抗感染产品:泽坦

第三大治疗类型为抗感染产品,核心产品为替加环素首仿药:泽坦。

替加环素用于治疗18岁或以上患者因特定细菌菌株引起的感染。于2018年,其在中国的销售额为17亿元,为中国多重耐药革兰氏阳性病原体新型抗感染药物市场排名第二的药品,预计2018年至2023年年复合增长率26.7%。目前中国替加环素销售份额主要由三家公司瓜分80%以上份额,其中翰森制药的泽坦占比28.3%。

4. 消化道产品:瑞波特

消化道药物主要分为三大类,第一类为抗酸药、抗胀气药和抗溃疡药,第二类为护胆药和保肝药,第三类为止吐药和止恶心药。中国消化道药品的销售额自2014年按年复合增长率9.3%的速度增加至2018年的1223亿元,预计将以年复合增长率8.4%的速度于2023年增长至1832亿元。

目前中国市场市场份额占比最大的是第一类药物,占比高达49.2%,而翰森的核心产品瑞波特在2018年占有市场细分份额11.7%。当前预计细分市场会以年符合增长率14.3%增长至2023年,有望带动瑞波特销售额继续增长。

5. 糖尿病产品: 孚来迪

糖尿病有三种主要类型:I型糖尿病、II型糖尿病及妊娠期糖尿病。II型糖尿病是由胰胰岛素抵抗产生的进行性胰岛素分泌缺陷而引致,占中国患者群近98%。

瑞格列奈适用于治疗II型糖尿病,在中国2018年的销售额为23亿元,是中国口服抗糖尿病药市场排名第四的药品,预计从2018年至2023年年复合增长率9.4%。翰森的核心产品孚来迪自2000年起成为中国第二畅销的瑞格列奈品牌,2018年的市场份额约21.2%。

6. 心血管:主要为在研产品

心血管疾病药物市场受中国人口老龄化,都市生活改变等影响,销售额由2014年的1444亿元增加至2018年2060亿元,年复合增长率为9.3%。受医保涵盖等因素影响,中国抗凝血药物仍以传统华法林为主,目前翰森制药主要在研心血管药物包括首仿药阿哌沙班(2019年1月已获批)以及仿制药利伐沙班及甲磺酸达比加群酯。

二.财务状况

拥有多项首仿药与在研药品,位列市场份额前茅的翰森制药,到底财政状况到底如何?

从收入项角度来看,增长幅度明显。从2016年营业收入54.33亿元增长至2018年77.22亿元,同比增长分别为7.84%,14.07%,24.68%,逐年增加。而去除掉各项支出后的净利润,由2016年的14.09亿元增加至2018年的18.78亿元,同比增长分别为4.27%,9.07%以及22.18%。

图表六:营业收入与净利润

数据来源:WIND,格隆汇整理

而在支出项显示,研发占比逐年上升,构建核心护城河。其中研发占比有所上升,2018年上升至11.4%,而销售占比有所下降,由2016年的43.8%下降至2018年的41.6%。

与同业相较,根据wind数据显示,礼来研发投入占比约为23%,辉瑞研发揉入占比14%,A股医药龙头恒瑞医药研发占比12%左右,除此之外,在优秀的医药公司中,11%的研发占比相较于其他创新药企中算是比重较高者,且有逐年投入研发增多的趋势。

在销售费用率上,算是比较高,但随着市场品牌的推广,影响力增大等因素的影响,销售占比有所降低,但营业收入大幅增加,说明前期进入市场所产生的销售成本已经有所体现,产品实力已经被市场所认可。

三.小结

从产品管线及对应的销售数据来看,翰森制药的成药已被市场所认可,核心产品能够在中国细分药品市场上占有一定的分量。另一方面,作为一家研发创新药及仿制药的药企,在研药品近百种,未来两年内将推出30种新产品面市。已被高瓴,博裕,GIC等多家基石投资者青睐的翰森制药,此番上市敲钟,更是希望能够为更多患者带来佳音。

More Content