作者:葛寿净

来源: 如是金融研究院

A股整体年报业绩概述

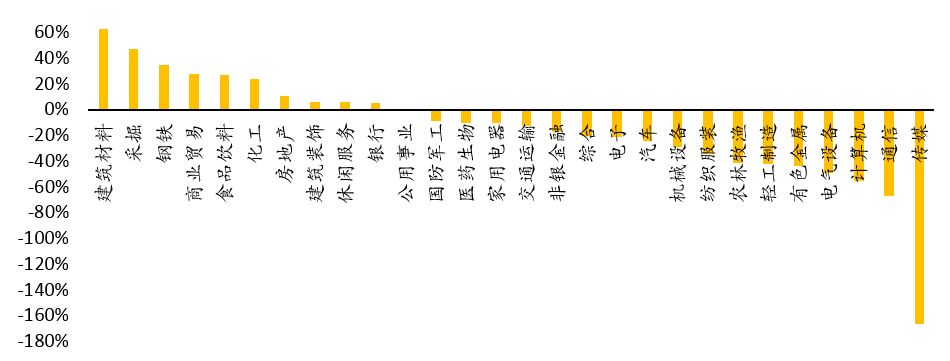

(一)总体情况:2018年A股盈利基本稳定,除传媒外的其他行业均实现正收益

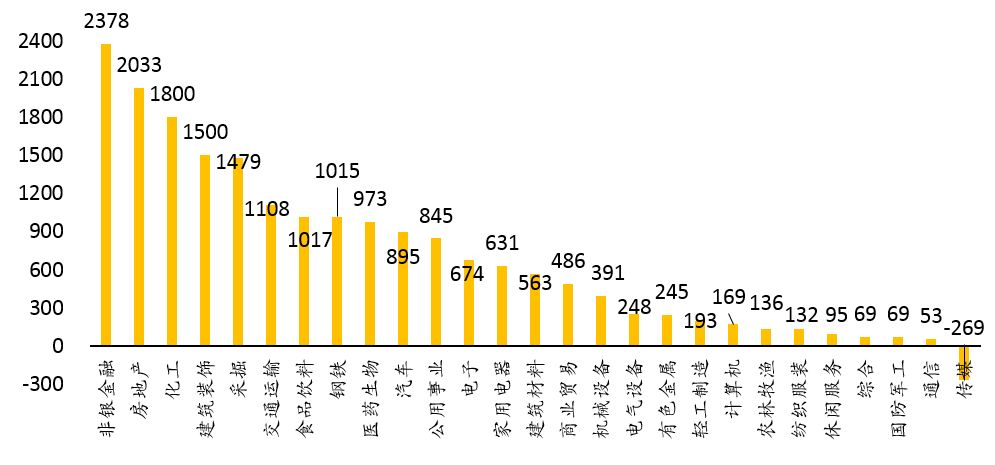

全部A股公司2018年总营业收入为45万亿元,同比增长15.65%,归母净利润总额为3.36万亿元,与17年相比基本保持稳定,同增1.19%。就各个行业的净利润而言,银行业净利润最高,非银金融、房地产、化工、建筑装饰紧随其后,共同占据行业净利润排名前五。归母净利润排名后五名行业的净利润总额均在100亿元以下,分别为休闲服务、综合、国防军工、通信、传媒,其中传媒是唯一净利润为负值的行业。

图1:2018年A股行业(剔除银行业)归母净利润总额(亿元)

数据来源:Wind,如是金融研究院 注:银行归母净利润为1.48万亿元

(二)分行业看:周期性行业业绩增速前三,TMT行业业绩增速倒数后三

从2018年归母净利润增长率表现来看,28个行业中仅10个实现正增长,涨幅前三皆为周期性行业,其中建筑材料(63%)排名第一,采掘(47%)、钢铁(35%)紧随其后。其余18个行业归母净利润皆为负值,其中传媒(-166%)、通信(-67%)、计算机(-55%)降幅较大。

涨幅前三的行业中,建筑材料行业受水泥板块的高度景气支撑,耐火与减水剂行业也有较高的业绩增速。采掘行业业绩增长受益于石油及煤炭价格的高位运行。钢铁行业景气度高叠加铁矿石成本处于相对低位,钢铁产品购销差价扩大推动业绩增速。跌幅排名前三的行业中,传媒行业受到互联网红利渐少、政策收紧的冲击,商誉减值,业绩恶化严重。通信行业主要受中兴通讯禁运、电信业资本开支下跌等不利因素影响。计算机行业归母净利润增速主要被ST股及商誉减值拖累。

图2:2018年各行业归母净利润增长率

数据来源:Wind,如是金融研究院

归母净利润增速排名前五的行业分析

归母净利润增速排名前五的行业分析

此部分聚焦业绩相对亮眼的板块,选取净利润增速排名前五的行业,对其进行2018年财务情况回顾及2019年前景预期,以探寻其业绩表现突出的原因及后续发展的动力。

(一)建筑材料:盈利提升明显,ROE延续提升,19年下游或将拉动业绩持续增长

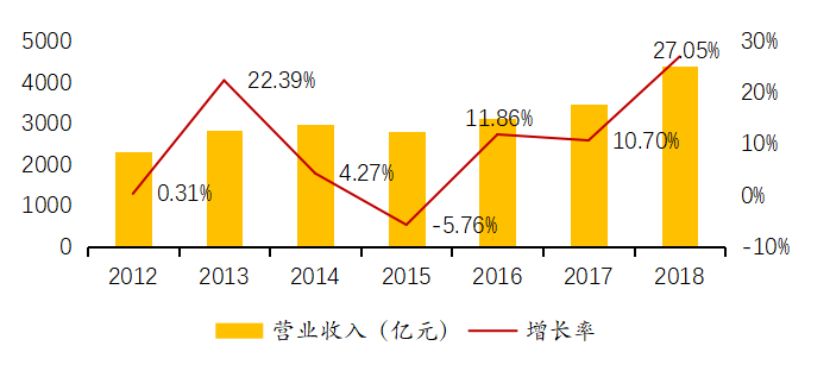

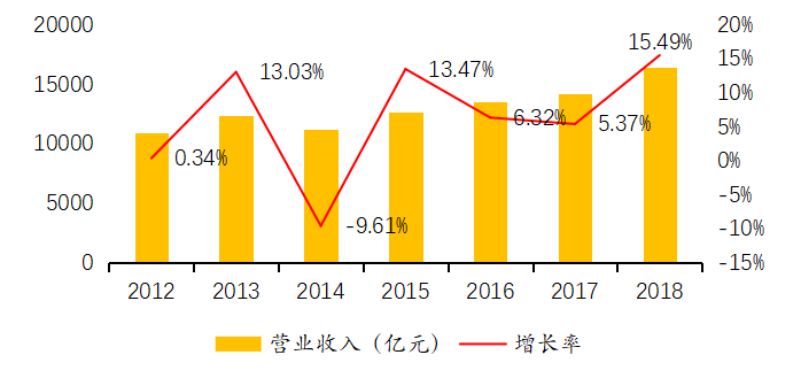

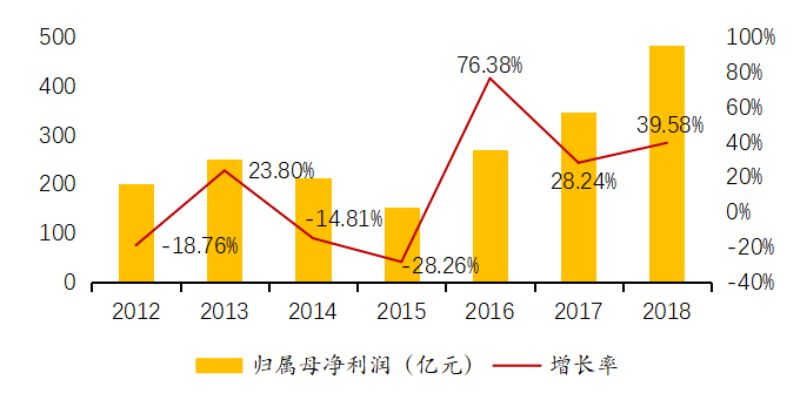

1、盈利分析:营收及归母净利润上升明显

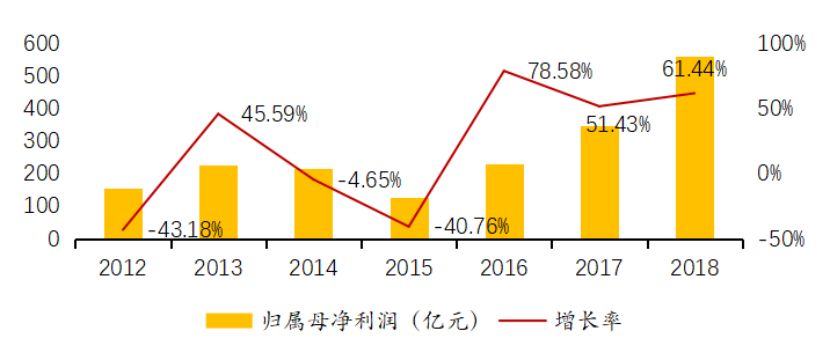

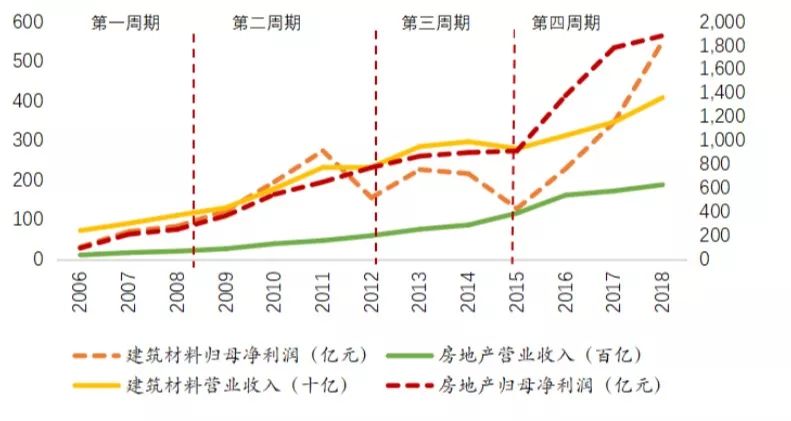

建筑材料行业2018年营业收入达4401亿元,同比增速27.05%。建筑材料行业营收规模自2016年以来稳步增长,并于2018年创下规模及增速新高。行业归母净利润高速增长,2018年首次突破500亿,达到563亿元,增长率增至61.44%。归母净利润从2016年至今,增速可观,增长率均超50%,远高于营收增长率。今年房地产进入第四个小周期末期,上半年完工前夕房地产行业施工进度加快,新开工面积相对增加都将导致建筑材料需求量增加,从而为房地产行业2019年营收及净利润的增长提供支撑。

图3:建筑材料行业2012-2018年营收及同比变化率

数据来源:Wind,如是金融研究院

图4:建筑材料行业2012-2018归母净利润及同比变化率

数据来源:Wind,如是金融研究院

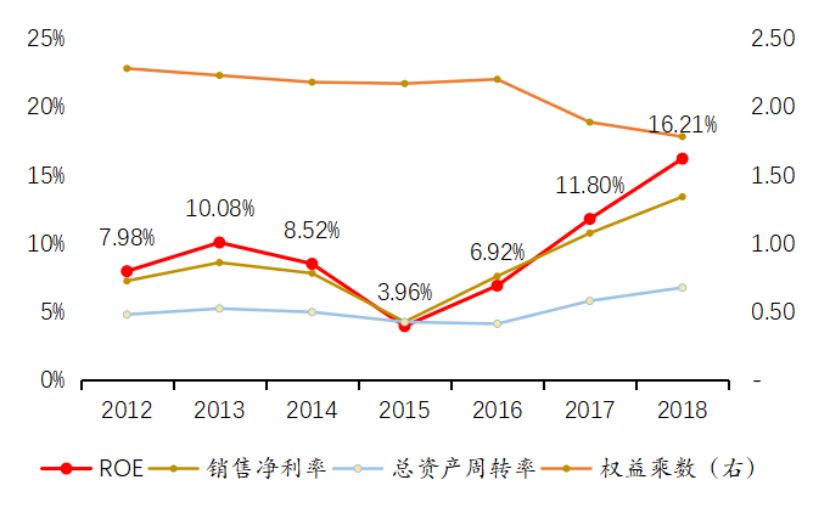

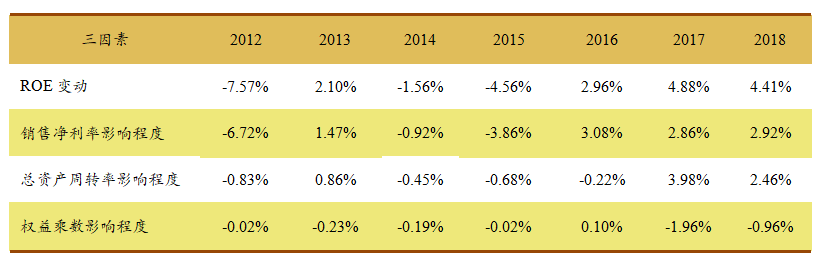

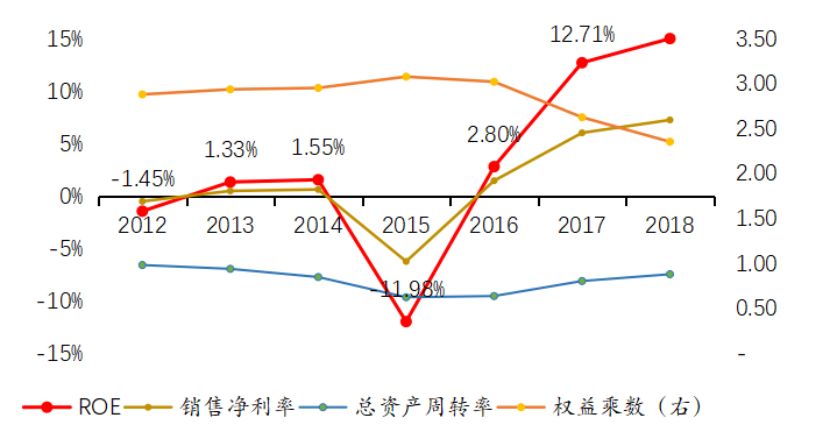

2、杜邦分解:ROE延续提升,销售净利率与周转率贡献较大,财务杠杆拖累程度下降

2018年建筑材料行业净资产收益率ROE为16.21%,近几年不断上升。销售净利率与ROE变动一致性最高,皆为2012-2015年先升后降,2015年后触底回升。总资产周转率与ROE的变动一致性于近两年显著提高,权益乘数则大体呈逐年下降趋势,未呈现出与ROE同步变动的趋势。

图5:建筑材料行业2012-2018年ROE及三因子杜邦分析

数据来源:Wind,如是金融研究院

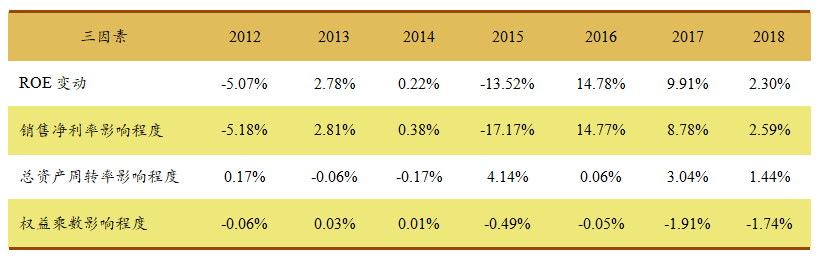

2018年ROE相比17年增长4.41%,与2017年ROE变动4.88%相比,略微下降。主要原因为总资产周转率贡献显著减少,由3.98%降至2.46%。尽管如此,销售净利率及总资产周转率仍为主要拉动因素,销售净利率贡献2.92%,与2017年(2.86%)相比略微增长。权益乘数的负向影响明显减弱,影响程度由-1.96变为-0.96%。2012-2018年销售净利率影响与ROE变动方向始终一致,并且除2017年外,皆为三因子中最大。总资产周转率贡献除2016年外,皆与ROE变动方向一致。权益乘数的影响程度在三因子中相对较小。通过上述分析可知,18年ROE提升主要源于盈利能力、运营能力的提升(周转率贡献程度边际下降),财务杠杆对盈利能力有所拖累(但拖累程度大幅下降)。

图6:建筑材料行业2012-2018年ROE变动的影响因素及程度

数据来源:Wind,如是金融研究院

3、前景预期:房地产新开工增加,有望促进行业业绩上升

建筑材料与房地产周期呈现高度一致性,进入2019年以来房地产新开工增加,带动建筑材料需求,有望促进行业业绩上升。房地产为建筑材料的主要下游产业,两者归母净利润及营业收入基本同步变化。2006年至今,房地产行业有四轮小周期,目前房地产业处于第四周期末,19年第一季度开工面积及到位资金同增。其中房屋新开工面积38728万平方米,增长11.9%,增速提高5.9个百分点;房地产开发企业到位资金38948亿元,同比增长5.9%,增速比1-2月份提高3.8个百分点。从细分行业来看,水泥2019年Q1产量及价格同时升高。玻璃18年价格先高后低,由于其需求大约领先地产竣工1个季度,故行业19年全年业绩有望受益于地产竣工,得到改善。

图7:建筑材料、房地产2006-2018归母净利润及营业收入

数据来源:Wind,如是金融研究院

(二)采掘:盈利提升趋缓,ROE三因素都明显下降,19年石油行情有望提供支撑

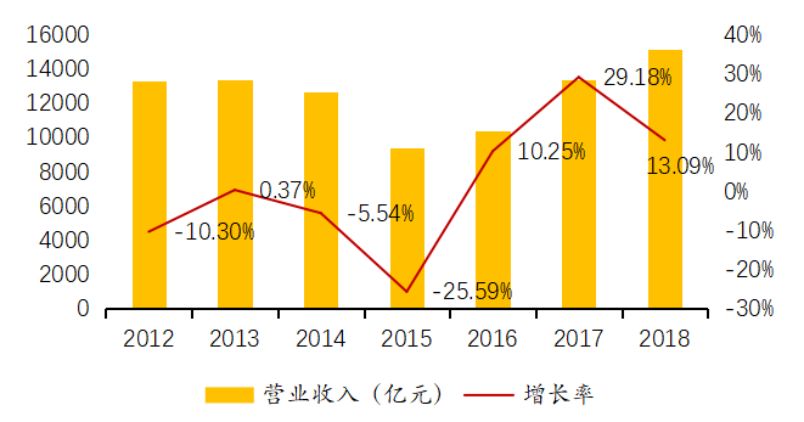

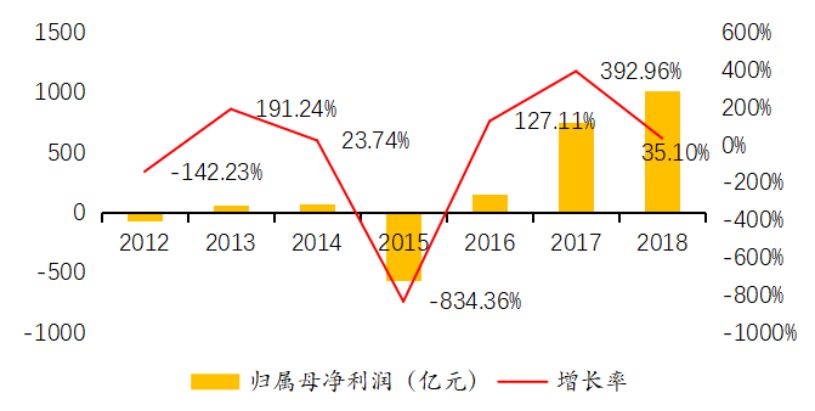

1、盈利分析:营收增速趋缓,归母净利润增速大幅下降

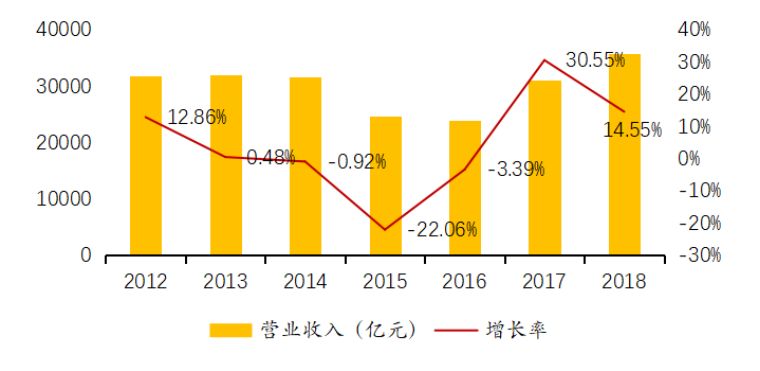

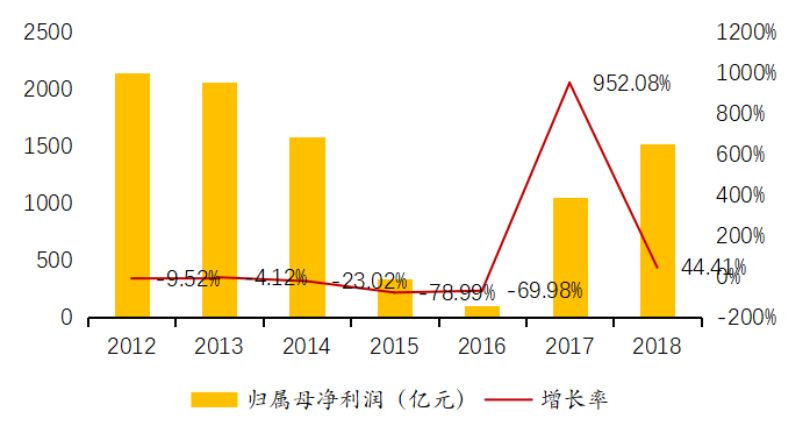

采掘行业2018年营业收入持续增加,高达3.57万亿元,同比增速14.55%,较2017年回落超一半。2018年行业归母净利润增至1479亿元,增速大幅下跌至44.41%。回顾前几年可知,2012年至2016年归母净利润呈现持续下跌趋势,于2016年后触底回升。在此过程中,供给侧改革的提出及实施为业绩回升提供了有力的政策支撑和方向指引。

图8:采掘行业2012-2018营收及同比变化率

数据来源:Wind,如是金融研究院

图9:采掘行业2012-2018归母净利润及同比变化率

数据来源:Wind,如是金融研究院

2、杜邦分解:ROE提升幅度趋缓,销售净利率是主要贡献,三因素推动程度都明显下降

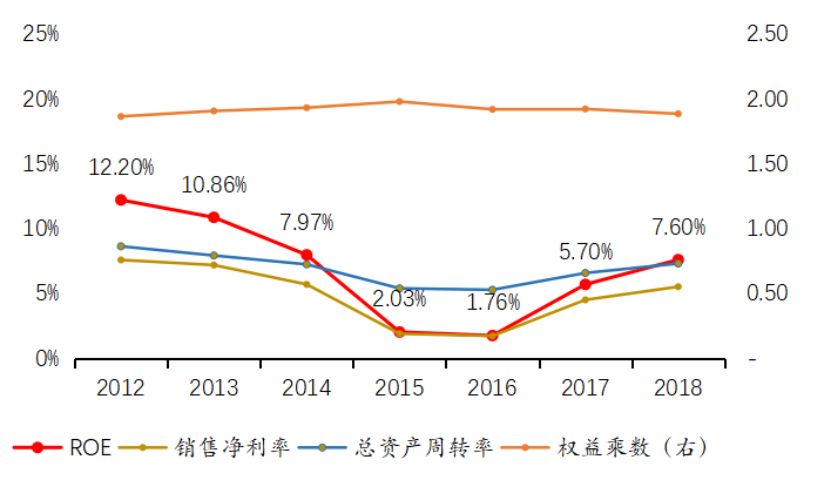

2018年采掘行业净资产收益率ROE为7.60%,增幅趋缓,由2017年224.11%的超高增幅回落至33.40%。销售净利率及总资产周转率与ROE同步变动,皆为2012至2016年一路下跌,2016年之后触底回升,其中销售净利率一致性更高。权益乘数总体来说较为稳定,在1.8左右波动,未表现出与ROE同步变化的趋势。

图10:采掘行业2012-2018年ROE及杜邦分析

数据来源:Wind,如是金融研究院

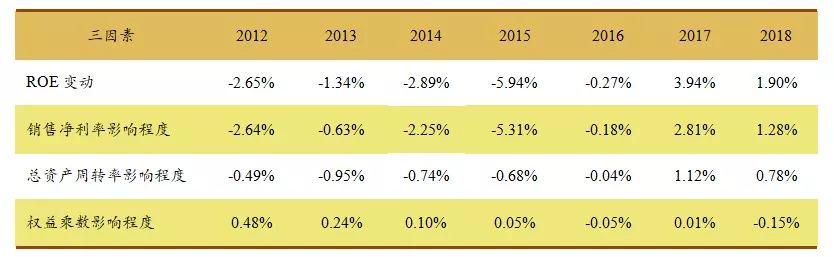

2018年ROE提升了1.90%,与2017年ROE变动(3.94%)相比,上升幅度趋缓。主要原因为2018年销售利润率与总资产周转率对ROE的贡献大幅下降,分别由2.81%、1.12%降至1.28%、0.78%。尽管如此,以上两因子仍为ROE增长的主要推动因素。18年权益乘数对ROE的影响程度从0.01%降至-0.15%。2012-2018年,销售净利率及总资产周转率对ROE的影响方向与ROE变动方向始终一致,并且贡献程度前者大于后者。权益乘数对ROE的影响方向与ROE变动方向一致性较差。因此,采掘行业ROE提升主要源于盈利能力提升,其次营运能力提升,但三因素对ROE的拉升力度都明显减弱,财务杠杆甚至从正推动变成负影响。

图11:采掘行业2012-2018年ROE变动的影响因素及程度

数据来源:Wind,如是金融研究院

3、前景预期:油价有望支撑行业利润上行

行业净利润有望得到石油有力支撑。从细分行业来看,石油价格19年向好。页岩油的产量增速减缓叠加美国对伊朗制裁的进一步加码,支撑油价上行。中石油和中石化展望2019年上游油气开采的会议中强调天然气产量增长和原油增产或稳产方针,预计2019年油气上游投资仍将保持增长。煤炭方面,19年价格先高后低。上半年价格较高主要受供给端陕西复产缓慢拖累产量,需求端房地产一季度开工销售超预期的影响。下半年由于产量恢复及上半年房地产拿地速度放缓导致的下半年新开工下滑的隐忧,煤炭价格可能下跌。

(三)钢铁:盈利增速下降,ROE提升趋缓,19年业绩主要看基建政策执行效果

1、盈利分析:业绩保持增长态势,但增速趋缓

钢铁行业营业收入保持自2016年以来的回升态势,于2018年达到1.5万亿元,增速13.09%,较2017的29.18%回落了一半。2018年归母净利润达1,015亿元,增速35.10%,较上年392.96%大幅减少。自2015年触底回升后,钢铁行业业绩表现较好,增长势头明显。但是从2017年起净利润增长放慢,可能原因为供给侧改革的边际效果递减,钢铁行业业绩增速的决定因素从供给端逐步转向需求端。

图12:钢铁行业2012-2018营收及同比变化率

数据来源:Wind,如是金融研究院

图13:钢铁行业2012-2018归母净利润及同比变化率

数据来源:Wind,如是金融研究院

2、杜邦分解:ROE提升趋缓,销售净利率(主要贡献因子)与周转率拉动效应都明显减弱

2018年钢铁行业净资产收益率ROE为15.01%,延续2016年触底回升后的上升趋势,但是增速大幅降低至18.10%。行业销售净利率与ROE同步性最高,总资产周转率也基本与ROE同步变化,但一致性稍弱,而权益乘数与ROE大体呈反向变化趋势,不太一致。

图14:钢铁行业2012-2018年ROE及杜邦分析

数据来源:Wind,如是金融研究院

2018年ROE增加2.3%,与2017年ROE变动(9.91%)相比,上升幅度趋缓。2018年销售净利率及总资产周转率影响程度分别为2.59%、1.44%、较2017年8.87%、3.04%下降明显,为ROE增速下跌的主要原因,但两因素在拉动ROE增长中的主导地位未发生改变。权益乘数对ROE的拉低程度由-1.91%降至-1.74%。从2012-2018年,影响ROE变动的核心因子为一直为销售净利率,总资产周转率对ROE的拉动贡献从2017年明显增加,权益乘数的影响程度则一直较小。而18年ROE的提升也是主要源于盈利能力及营运能力,财务杠杆是拖累,但边际来看,前两者的拉动力度明显减弱,而财务的拖累程度却有所缓解。

图15:钢铁行业2012-2018年ROE变动的影响因素及程度

数据来源:Wind,如是金融研究院

3、前景预期:基建政策的执行效果决定钢铁市场走势

钢铁市场的需求端可能转为行业供需的主要矛盾,其中基建将是19年决定钢市走向的主导变量。在政策执行有力情况下,将与机械合力支撑钢铁行业上行。钢铁需求端中,基建(30%)、房地产(25%)、机械制造(19%)占比排名前三。具体来看,基建投资于2018年9月触底后持续回升,预计2019年基础设施投资增速将高于2018年。19年在逆周期调控的总体战略下,随各地的基础设施建设工程密集开工、配套资金的到位和执行,基建回暖的确定性较高。房地产对钢铁需求可能下降,但是降幅不会太大。上半年拿地速度下滑可能导致下半年房地产新开工增速降低,影响钢铁需求。但由19年地产偿债压力增加、“稳定”的政策主基调下预售制度完全推行可能性小、各地土地政策及住房限购政策预计会略松于18年等因素推测,需求下降幅度不会太大。18年机械行业产销两旺,19年有望保持。19年专项债提前发行、一大批基建工程项目集中开;“一带一路”推进,加速沿线国家机械需求,带动机械产品出口;工程机械仍处于更新期,环保政策使二手存量设备出清,这些因素利好机械产销。

(四)商业贸易:盈利提升加速,ROE稳步上升,但周转率降低,19年业绩有望延续

1、盈利分析:营业收入及归母净利润增速回升

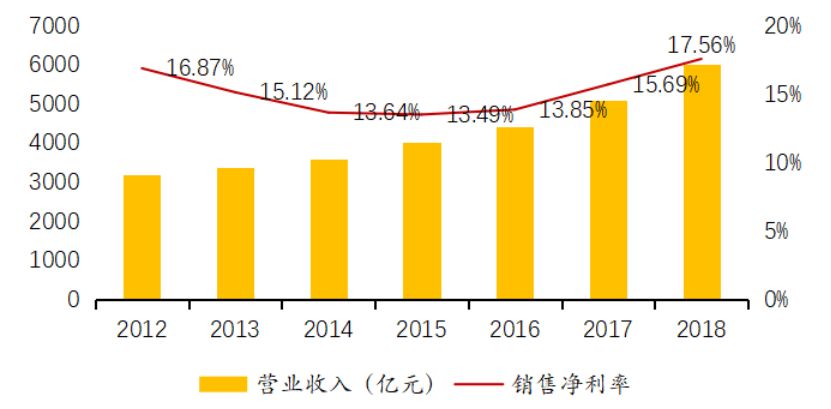

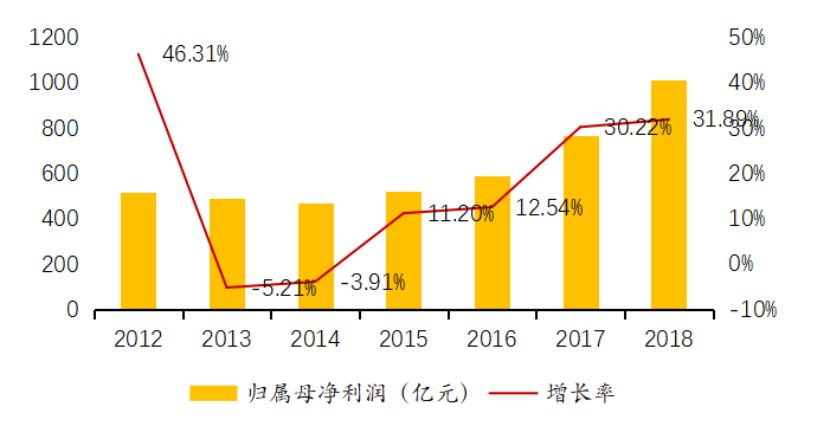

商贸行业营业收入自2014年以来稳步回升,2016及2017年增速放缓。2018年营业收入达到16410亿元,同比增速由5.37%增至15.49%。2013年开始限制三公经费对业绩造成的负面影响于2014及2015年较为显著,导致行业归母净利润连续下跌。2015年之后随着负面影响减弱,归母净利润开始回升,并于2018年增至486亿元,增速提高至39.58%。

图16:商业贸易行业2012-2018营收及同比变化率

数据来源:Wind,如是金融研究院

图17:商业贸易行业2012-2018归母净利润及同比变化率

数据来源:Wind,如是金融研究院

2、杜邦分解:ROE稳步提升,销售净利率与财务杠杆推动,周转率变为负贡献

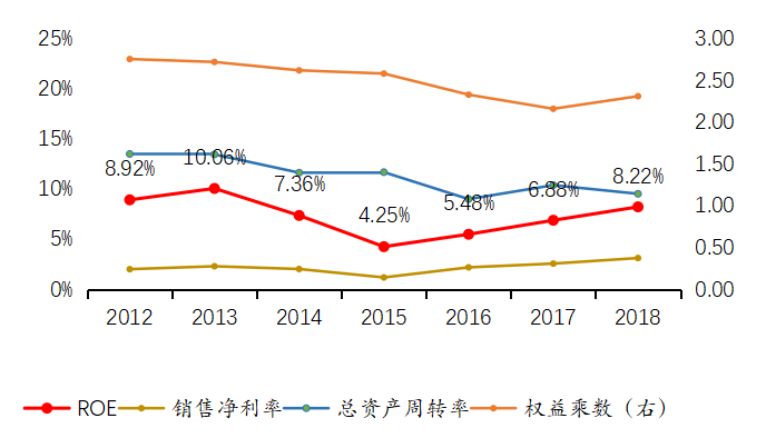

2018年商业贸易的净资产收益率ROE为8.22%,同比增长率略微回落至19.49%。ROE自2015年后触底反弹,不断上升,增速逐年平稳增加。销售净利率与ROE同步变动,呈现出较高的一致性,总资产周转率及权益乘数有逐渐走低的趋势,变动方向与ROE相反。

图18:商业贸易行业2012-2018年ROE及杜邦分析

数据来源:Wind,如是金融研究院

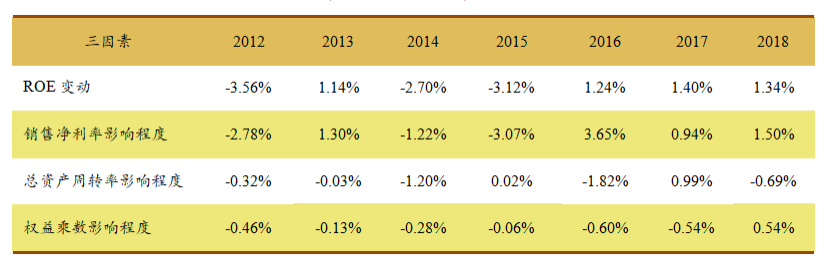

2018年ROE增加1.34%,与2017年ROE变动(1.40%)相比,略微下降。2018年,权益乘数(贡献0.54%)代替总资产周转率,与销售净利率(贡献1.50%)一同成为ROE变动的主要推动因素。值得注意的是,2017年权益乘数影响程度为负数(拉低-0.54%),总资产周转率影响程度为正数(贡献0.99%),方向与2018年刚好相反。2012-2018年,销售净利率对ROE的推动作用较大,并且最为稳定,总资产周转率对ROE的拉动贡献仅2014及2017年较为明显,权益乘数影响程度较小。总之,18年的ROE提升主要靠盈利能力和财务杠杆推动。值得注意的是,销售净利率提升,周转率却下滑成为负贡献,财务杠杆反而由负转正有所推动。

图19:商业贸易行业2012-2018年ROE变动的影响因素及程度

数据来源:Wind,如是金融研究院

3、前景预期:内需拉动,政策利好,销售额增速有望继续提升

内需拉动,政策方面利好因素较多。进口和关税下调,有利于百货店的商品升级和价格下降;《电商法》限制了海外代购的无序发展,促进了高端商品消费的回流;个税起征点调整和个税专项附加扣除政策的落地,使得居民可支配收入提高,并且提高部分可能流向衣食住行等生活必要支出场景;4月1日,增值税调减方案的正式实施,制造业等行业现行16%的税率降至13%,对企业无法抵扣的人工成本增值额部分,可直接减少3%的人工成本。以上政策皆对行业业绩有正向推动作用。

(五)食品饮料:盈利稳步上升,ROE提升,但财务杠杆有拖累,19年白酒预期好转

1、盈利分析:营收及净利润平稳上升

食品饮料行业2018年营业收入为5954亿元,增幅17.56%,自2012年以来,营业收入增幅稳定,均落于10%-20%之间。2018年归母净利润破千亿,达1017亿元。归母净利从2015年进入加速上升阶段并持续至今,增速于2019年增至31.89%。

图20:食品饮料行业2012-2018营收及同比变化率

数据来源:Wind,如是金融研究院

图21:食品饮料行业2012-2018归母净利润及同比变化率

数据来源:Wind,如是金融研究院

2、杜邦分解:ROE稳步提升,销售净利率是主要贡献因素,财务杠杆变为负贡献

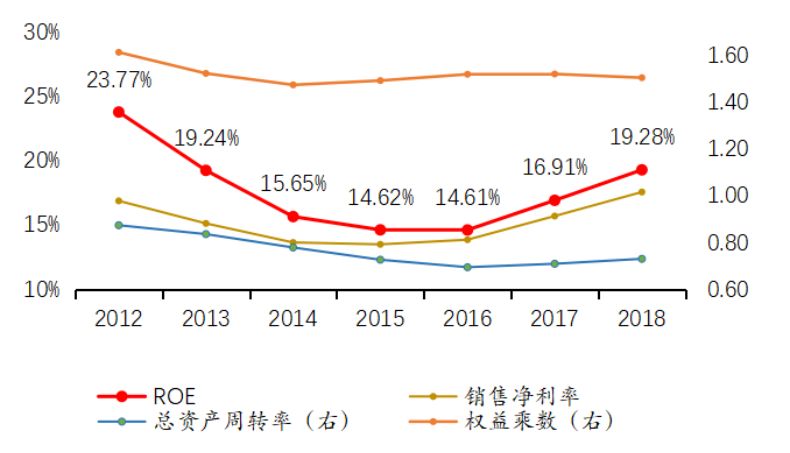

2018年食品饮料行业净资产收益率ROE为19.28%,延续提升态势。从变化趋势来看,销售净利率与ROE变动一致性最高,皆为从2012-2015年持续下跌,2015年后触底回升。总资产周转率一致性稍弱,权益乘数基本平稳于1.5左右,与ROE无明显一致性。

图22:食品饮料行业2012-2018年ROE及杜邦分析

数据来源:Wind,如是金融研究院

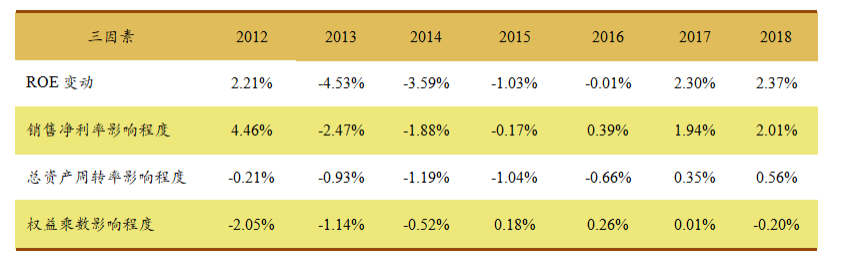

2018年ROE增加2.37%,与2017年ROE变动(2.30%)相比趋稳。2018年销售利润率对ROE增速的影响程度(2.01%)在三因子中最大,相对与2017年(1.94%)略微增长,总资产周转率(贡献0.56%)相对于2017年(贡献0.35%)略微上升。权益乘数影响程度转正为负,从上年的0.01%降至-0.20%。2012-2018年,除15年及16年ROE变动由总资产周转率主导外,其余年份销售净利率为ROE的主要拉动因素,权益乘数的对ROE变动的拉动作用始终较小。总之,18年ROE的提升,盈利能力提高是主要贡献因素,而财务杠杆由正贡献变成拖累。

图23:食品饮料行业2012-2018年ROE变动的影响因素及程度

数据来源:Wind,如是金融研究院

3、前景预期:业绩良好的发展势头有望随消费升级、白酒黄金周期的到来而延续

行业有望随着消费升级、白酒行业进入黄金周期而整体向好。2018年白酒行业归母净利润占食品饮料行业近70%。白酒行业盈利能力提升,预示其黄金发展周期的到来,对行业整体发展有较大的推动作用。从财务指标变化来看,营收及归母净利润于2014年后开始正向增长至今,白酒行业经历复苏初期阶段、复苏加快阶段、加速增长阶段,黄金发展阶段。2019年高端酒需求有望持续增长,终端将保持供需紧平衡状态,同时第八代五粮液的推出将使得高端酒价格持续提升,业绩或将持续攀升。长期来看,中产群体的崛起推动消费升级,中产阶级成为现在以及未来十年黄金周期中的中高端白酒消费主力,为白酒进入十年黄金周期提供了保障。

More Content