近期,隨着國內宏觀經濟好轉、國外降息預期升温,港股市場整體走出反彈行情。有機構預計,這輪反彈將持續數月,也將孕育出更好的投資機遇。

在此前提下,筆者認為港股消費板塊頗具關注價值。恰逢“港股白酒第一股”珍酒李渡發佈財報,給我們提供了一個不錯的觀察窗口和樣本。

面臨“三面”共振,白酒超預期態勢凸顯

白酒是食品飲料乃至整個市場投資中的重要板塊之一。在探討珍酒李渡之前,我們先看白酒板塊的大趨勢。

自上而下來看,白酒板塊受宏觀經濟影響較大,貝塔行情往往跟隨經濟表現。

1-2月,宏觀經濟數據呈現一定積極信號,透出經濟持續回升的暖意。機構也普遍認為,中國經濟活力將在美元走弱和政策加碼的前提下得到更好釋放。

在行業基本面上,回顧2023年,白酒行業雖然景氣度相對承壓,但部分企業特別是龍頭企業的報表端依舊展現韌性,甚至是超預期;2024年,白酒行業進入恢復期,動銷、批價等方面表現均超預期。

以珍酒李渡為例,方正證券調研顯示,其“開門紅”終端開瓶率達50%,預計整體動銷口徑增長達30%-40%。

3月,春糖會反饋再超預期。根據招商證券春糖會期間的調研,實際節後銷售情況超出此前產業預期,商務、宴席需求並沒有明顯下滑;今年價格表現較為平穩,暢銷單品價格有所回升。

在估值面上,2023年白酒板塊估值波動下行,市盈率回落至歷史低位水平。

國信證券指出,當前白酒板塊進入估值切換階段,多個白酒企業業績預期與估值表現背離較大,主要白酒龍頭對應估值仍處於偏低水平,具有較高性價比。

總結來看,宏觀基本面、行業基本面、估值面均存積極的催化因素,為2024年的白酒板塊注入不俗的信心。且考慮到映射作用,A股相關行業上行有望帶動港股行業上升,港股白酒板塊同樣存在向好預期。

珍酒李渡收入、淨利高增,成長性凸顯

作為2017年以來首家登陸資本市場的白酒企業,珍酒李渡奪得港交所2023年IPO募集冠軍,一度創造了同年全球消費行業最大IPO,並在2月以來大幅跑贏恒生指數、恒生消費指數,為港股增添了新的活力。

除了賽道優越,珍酒李渡還有兩大特徵,一是稀缺性,二是成長性。

稀缺性方面,珍酒李渡經營珍酒、李渡、湘窖以及開口笑四大白酒品牌,其產品組合涵蓋醬香型、兼香型及濃香型以及高端、次高端及中端價格帶,形成全方位立體化佈局,在業內同樣較為稀缺。

成長性方面,先分兩個時間段來看:

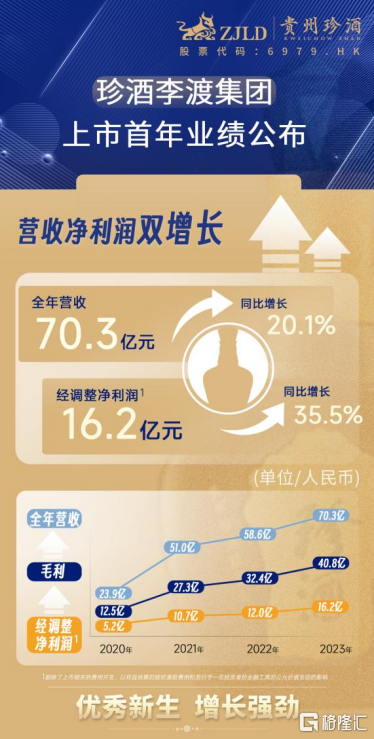

2020-2022年,珍酒李渡實現收入23.99億元、51.02億元及58.56億元,複合增速達到56.24%;淨利潤分別為5.20億元、10.70億元和11.97億元,複合增速達到40.74%。

上市第一年,珍酒李渡的業績表現亦是強勢。

財報顯示,珍酒李渡2023年實現收入70.30億元,同比增長20.10%;經調整淨利潤16.23億元,同比增長35.50%;毛利率同比提升2.7個百分點達58.0%。同時,珍酒李渡的現金流情況大幅改善,經營活動產生的現金流量淨額達3.61億元,從負轉正;現金及現金等價物增加淨額為40.12億元。

在這份業績支撐下,珍酒李渡慷慨分紅,擬派息6.10億港元,派息金額佔經調整淨利潤的約35%。

可以看到,儘管2023年白酒行業景氣度相對承壓,分化現象明顯,珍酒李渡依然保持了高速增長,而且對於未來發展具有信心。

根據已披露的業績情況來看,珍酒李渡的表現在行業中同樣亮眼。2023年,珍酒李渡的收入規模幾乎比肩捨得酒業;淨利潤增速處於行業靠前位置。對比規模相近的企業(捨得酒業、水井坊),珍酒李渡的收入、利潤增速顯著領先。

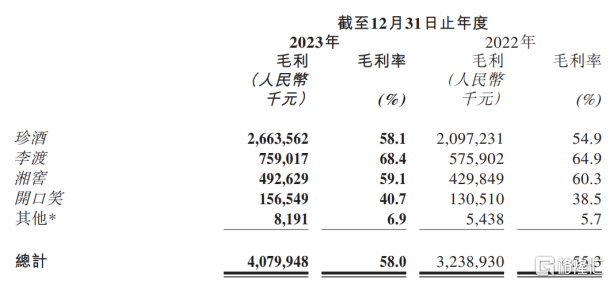

同時,分品牌來看,珍酒李渡旗下四大品牌收入集體增長。其中,珍酒收入同比增長19.9%、李渡收入同比增長25.1%,增速分別在醬香、兼香白酒前五大品牌中排名第一。

珍酒、李渡兩大品牌的毛利率亦顯著提升,分別同比提升3.2個百分點、3.5個百分點。

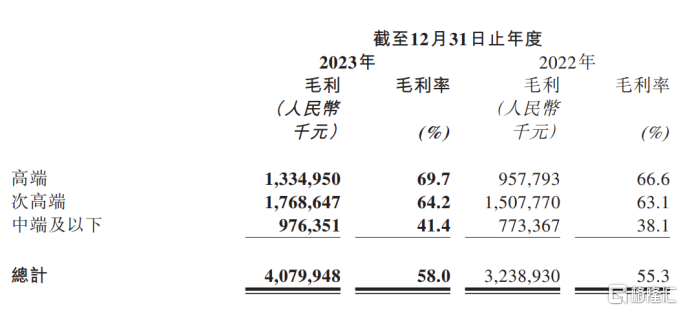

分價格帶來看,珍酒李渡高端化成效顯著,相關產品收入同比增長33.2%,較2022年提升近3個百分點,毛利率提升3.1個百分點;次高端、中端及以下價格帶產品收入同比增長均超15%,毛利率均穩中有升。

還值得注意的是,珍酒李渡超70億元的收入煥新了其市場地位。

其一,弗若斯特沙利文資料,以2023年收入計,珍酒李渡成為中國第三大民營酒企;珍酒成為中國第四大醬酒企業,僅次於茅台、習酒、郎酒。

其二,按照20%的增速粗略計算,其2025年收入規模便將突破百億,躋身“百億預備者”行列。

在白酒行業,收入過百億往往意味着拿到了參與白酒頭部競爭的入場券。而且,白酒市場向頭部集中的趨勢比較明顯,頭部企業的“盤子”更大。在上市酒企中,百億營收也是一個重要分水嶺,目前僅有貴州茅台、五糧液、洋河股份等7家上市酒企。隨着珍酒李渡進入其中,其市場影響力和發展確定性勢必將有所提升。

進一步來看,白酒進入存量競爭時代背後,品牌化、品質化成為行業發展主方向,同時特色化創新等帶來突圍可能。珍酒李渡發展的底層邏輯與之契合,具有一定內在的增長確定性。

不僅是成長者 更是引領者

更開闊的視角下,珍酒李渡的價值意涵不僅是一個成長性企業,還是一個市場引領者,這關乎港股食品飲料板塊,甚至是港股市場的發展。

長期以來,外資頻頻大舉湧入以白酒龍頭為首的A股食品飲料板塊,而港股缺乏白酒優質資產。如今,珍酒李渡登陸港交所展現強勢業績,有望引起更多市場關注,從而增強港股食飲板塊投資吸引力。

這是因為,通常龍頭會先於整個板塊啟動行情,並強勢帶動整個板塊的活躍,逐漸形成板塊效應,同時板塊效應可以反哺龍頭,助力龍頭打開高度,形成一個良性的互動循環。在這個意義上,優質龍頭的存在至關重要。

珍酒李渡亦於2023年9月、12月分別被納入港股通、富時羅素指數,投資價值進一步顯現。

還可以看到,2023年香港進行了一系列的上市改革以吸引內地企業赴港上市,本質上表明港股市場不僅需要騰訊、美團等巨頭,也需要珍酒李渡這種優質稀缺的新勢力。

綜合上述,珍酒李渡確實迎來了多重催化劑,包括潛在的港股市場、白酒板塊的修復,以及穩健的業績驗證、市場引領等因素,其長期價值中樞有望穩步提升。