過去幾年,A股公共事業股走出了令萬千投資者意想不到的大牛股行情,包括煤炭、電力、高速公路等。

比如高速公路賽道中,多隻龍頭在近期均創下歷史新高。寧滬高速從2022年10月疫情放開至今,股價已經累計上升70%。拉長時間看,現價較2012年低點上升330%。

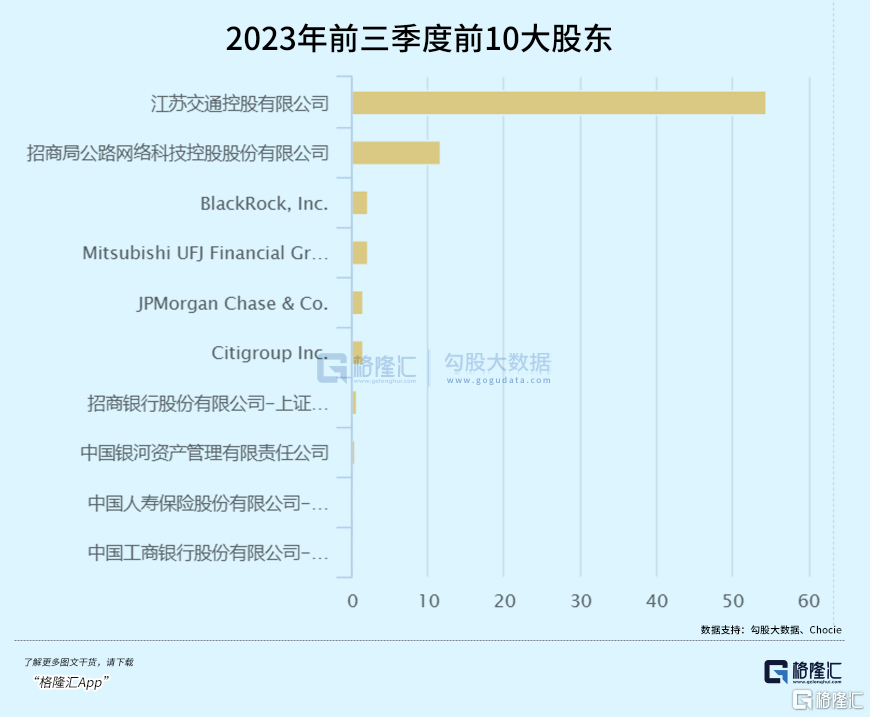

對寧滬高速,外資毫不吝嗇其籌碼,不斷加註。其中,貝萊德從2011年二季度首次買進寧滬高速1.19%股份 ,其後陸陸續續增倉,到2023年Q3末持有2.17%,穩穩佔據第三大股東席位,僅次於江蘇交控以及招商公路。

摩根大通則在2012年買進寧滬高速1.22%股份。截止最新,持股比例為1.46%,位列第5大股東。此外,花旗、三菱UFJ金融集團等也不斷增持其倉位,均位列前十大股東之列。

外資巨擘10年維度的超長投資,獲得了非常驚喜的回報。那麼,他們看中了寧滬高速什麼,以致於如此長期陪伴?

01

寧滬高速成立於1992年,於1997年、2001年分別在香港聯交所和上交所上市。背後實際控制人是江蘇國資委,持股比例54.44%,第二大股東是央企招商公路。

公司業務並不複雜,主營高速公路通行費業務,2023H1佔據其63%的收入以及91%的毛利。此外,公司還有配套服務業務、房地產開發業務、電力銷售業務以及廣吿業務等。其中,房地產業務受到市場影響較大,其佔比不斷萎縮。

疫情之前的2013-2019年,營收從76億元增長至100.8億元,年複合增長4.8%。歸母淨利潤從27億元增長至42億元,年複合增長7.6%。

2020年爆發疫情,業績遭遇衝擊,營收大降20%,歸母利潤大降41%。後來,業務很快實現修復。2022年,營收132億元,歸母利潤37億元。

到2023年前三季度,營收116億元,超2019年全年,同比大增22.4%。歸母淨利潤為40.37億元,同比大增29.84%。一方面,2022年仍然受到零星疫情影響,業績基數相對偏低。另一方面,2023年疫情擾動因素消除後,核心路網車流量大幅提升。

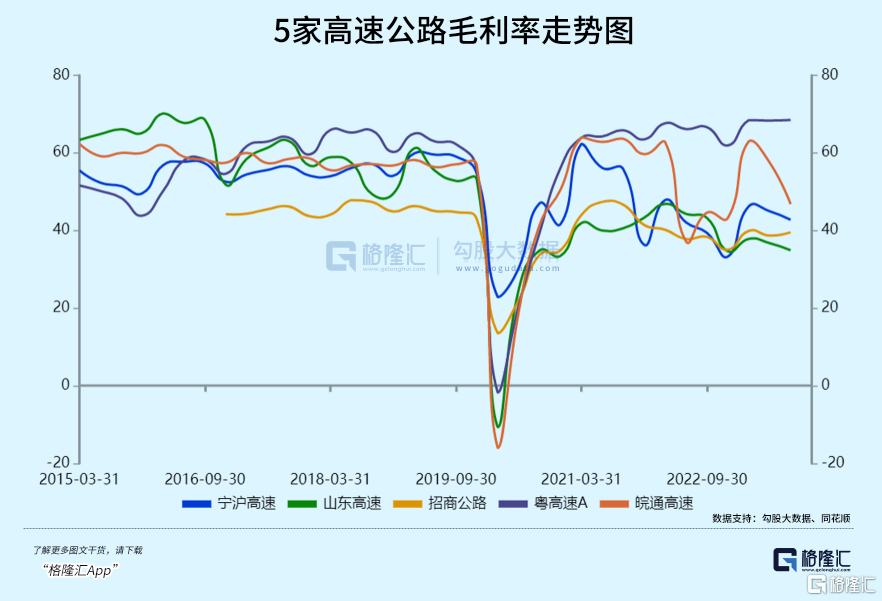

2013-2019年,銷售毛利率常年在50%以上。2020-2022年,受疫情衝擊以及會計準則變化影響,毛利率一度下探至2022年的33.3%。2023年三季度已經回升至42.77%。橫向對比看,該指標低於粵高速A、皖通高速,高於山東高速、招商公路。

截止2023年三季度末,寧滬高速淨利率為36.3%。剔除建造期收入/成本項目(兩者相等,不產生盈利),淨利率回升至40%,已經回到疫情之前的水平了。

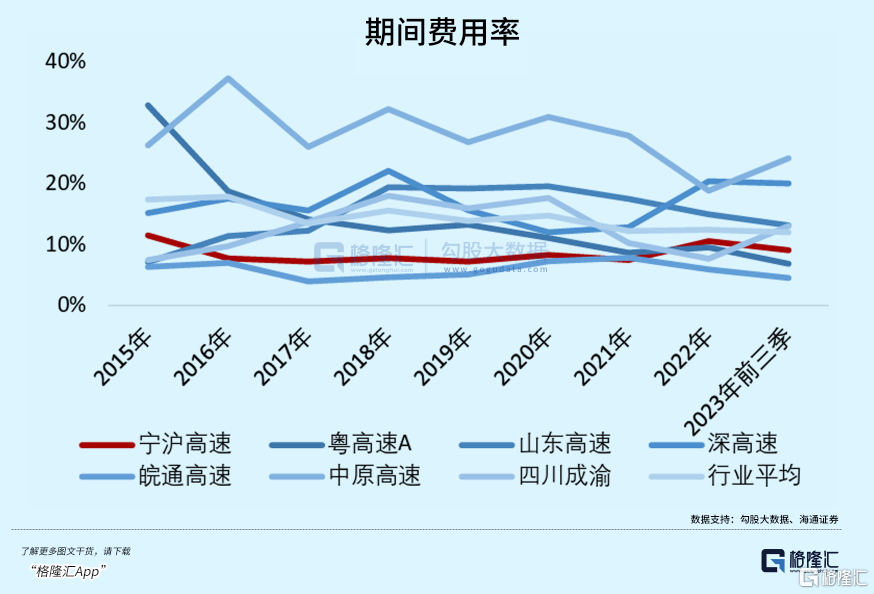

三費方面,銷售費用率常年保持下降,2023Q3已經將至0.07%。管理費用率從2013年的2.3%下降至最新的1.45%。財務費用率波動比較大,2013年為3.85%,2022年一度衝高至8.25%。後者系2021年6月五峯山大橋通車運營後借款利息費用化導致其大幅增長。要知道,財務費用是高速公路公司非常核心的經營成本。橫向對比,寧滬公司期間總費用率在行業處於較低水平。

2022年,寧滬高速淨資產收益率ROE為11.23%,較疫情之前有所下滑,主要系淨利率水平有所下降,而資產週轉率變化不大,權益乘數則有一定提高。

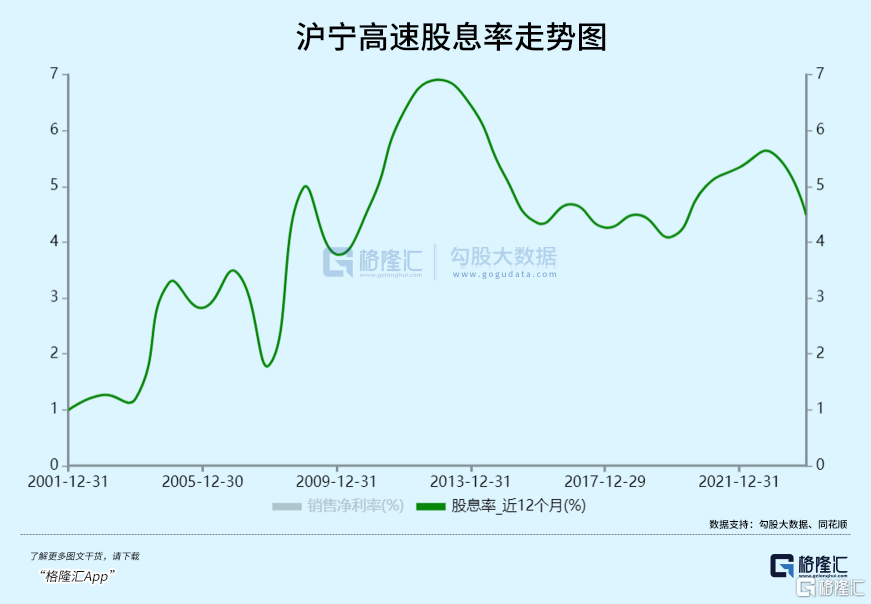

分紅方面,截止2023年三季度末,寧滬高速上市以來累計分紅364億元,分紅率為65%,位居高速公路板塊第一名。最近5年,每年分紅23.17億元,每股分紅0.46元。高分紅之下,寧滬高速的股息率整體維持在較高水平上。

整體看,寧滬高速業績增長穩健,盈利能力在行業內很強,且分紅維持很高水平,最終獲得了市場青睞。

02

高速公路收費是一門好生意,類似經營水電站,前期投入電站後,後期就是一台源源不斷的印鈔機,基本穩賺不賠。

截止2023年上半年,寧滬高速參與經營或投資的高速項目達到17個,擁有或參股的公路通車裏程達到910公里。其中,滬寧高速江蘇端(南京馬羣至上海安亭)是公司核心資產,自從1996年9月開通以來貢獻了其絕對業績主力。2023年上半年,滬寧高速江蘇段貢獻其36%的營收和55%的毛利。

除了滬寧高速外,公司還擁有寧常高速、鎮潥素高速、廣靖高速、錫澄高速、錫宜高速、鎮丹高速等位於江蘇省內的收費公路全部或部分權益。

這些已經建好的高速公路還有內生增長動力——伴隨經濟發展,車流量持續緩慢增長。

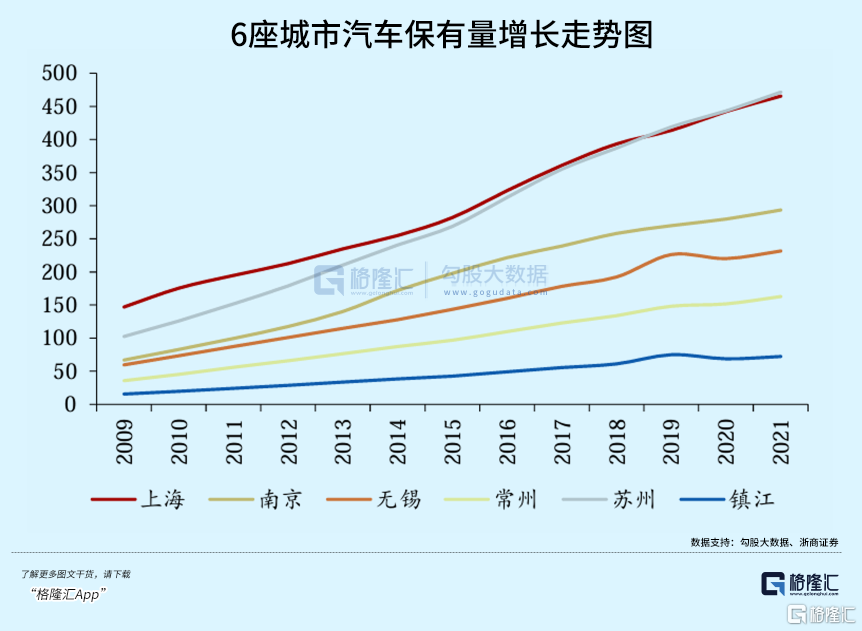

寧滬高速掌控的高速路段主要包括蘇州、無錫、常州、鎮江、南京5大城市與連接上海,區位優勢是比較明顯的。6市佔全國GDP總量的9.5%,江蘇5市佔全省GDP的57%。過去20年(2002-2022年),6市GDP複合增速高達12.4%。2002-2021年,6市汽車保有量平均增速高達16%。

發達地區經濟增長的紅利將支持更高密度的交通出行,持續提升車流量水平。有數據顯示,2019年江蘇範圍內高速公路單公里收入位列全國第5,僅次於上海北京浙江廣東。

除了內生增長外,寧滬高速還可以通過新建高速、擴建高速、併購高速資產等方式提升車流總量。比如在2018-2021年,投資建設鎮丹高速、常宜高速、五峯山大橋3條高速公路。2015年斥資11.6億元併購寧常鎮溧高速和錫宜高速100%股權。

但新增高速項目毛利水平相較於滬寧高速這類成熟路段要低很多,未來有一定提升空間。比如在2023H1,鎮丹高速毛利率20.8%,常宜高速17.2%,宜長高速27.4%,遠低於寧滬高速的68.3%。但新建的五峯山大橋又有63.8%。可見,這跟區位優勢也有一定關聯。

除主營高速公路收費業務外,金融投資業務也能為業績增長貢獻一定力量。2018-2022年,投資收益分別為10.57億元、8.86億元、6.18億元、12.14億元、18.68億元。其中,2022年投資收益佔到歸母總利潤的50%。

寧滬高速參股了沿江、揚子大橋、蘇州高速管理3家聯營路橋公司,權益佔比分別為23.86%、26.66%、25.15%。這部分收益將會像主營業務一樣穩健。此外,還參股了江蘇銀行5.3%,紫金信託20%、江蘇租賃7.8%為首的金融股權類投資。

當然,寧滬高速主營業務也面臨一定政策風險——高速收費30年,將終止收費。這在全國是有案例的。比如,山東榮烏高速公路威海至煙台段已於2022年2月23日零時停止收費,粵高速A旗下的廣佛高速已於2022年3月3日零時停止收費。

對於高速公路收費期限,2004年11月1日起施行的《收費公路管理條例》對此有明確的規定,即最長不超過30年。不過,在2018年,交通運輸部發布《關於<收費公路管理條例(修訂草案)>公開徵求意見的通知》。其中提到,對於投資規模大、回報週期長的收費公路,可以超過30年。該修訂草案備受爭議,目前未有實質性進展。

未來,高速公路收費滿了30年,還可不可以繼續收,還有很大的政策不確定性。截止目前,公司旗下滬寧高速、寧常鎮潥、廣靖錫澄高速等主要貢獻業績的路線,分別還剩下8年、8年、6年。

03

長年看,寧滬高速業績增長還是比較慢的。在大盤市場較好的年份,國內公募資金或散户根本不願意進行配置,認為其回報率太低。但拉長時間看,慢就是快,貝萊德、摩根大通以10年的維度持股寧滬,算是穩穩賺到了超300%的回報率了,足夠驚喜了。

如今,寧滬高速不斷刷新歷史高點,但估值並沒有出現泡沫。最新PB為1.77倍,位於2001年上市以來估值均線下方。如果縮短到5年看,PB回到了相對較高水平。

當然,拿着寧滬高速這類公共事業龍頭,不要想着一夜暴富,更切合實際的是將其視為長期債券,有一個穩穩的投資回報率就足矣了。