中醫藥作為民族瑰寶,近年來在政策大力扶持下也在煥發容光。作為中醫藥賽道中為數不多佈局中醫診療的玩家,固生堂自從登陸港交所以來表現也是可圈可點。隨着邁入2023年,中醫診療需求恢復正在成為醫療服務領域增長的主要動力。

近期,固生堂發佈2023上半年業績報吿,公司收入呈現快速增長,盈利再創新高,淨利潤同比增長達到74%。而在發佈公吿次日,固生堂跳空高開,最高升幅達到5%。

那麼,這份亮眼的成績單裏面透露出哪些關鍵信息?

財報關鍵詞:可持續,高增長

從固生堂公佈的2023上半年業績報吿來看,可以提取出兩個關鍵詞“可持續性”和“高增長性”,這在當前市場環境下十分難得。

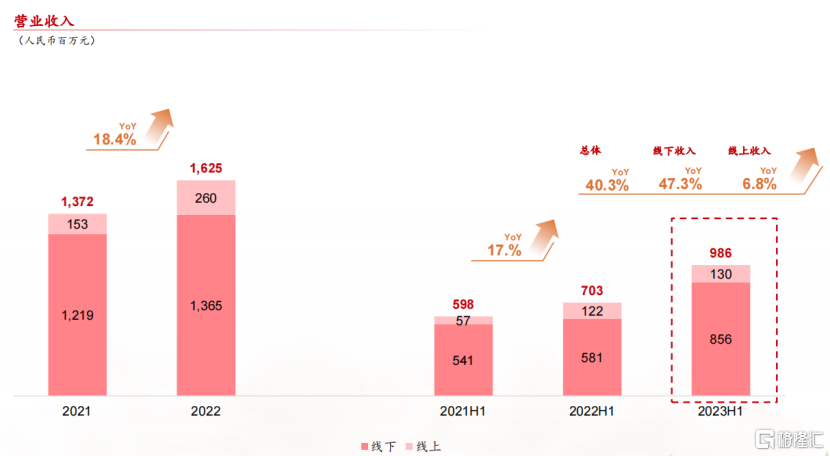

從收入端來看,固生堂整體穩健增長,線上業務表現亮眼。2023上半年公司營業收入9.86億元人民幣,同比增長40.29%。

收入來源上,醫療健康解決方案(中醫醫療服務)對總營收貢獻最大,佔總營收的97.9%。該業務在2023上半年營收達到9.65億元,較上年同期增長40.4%。另一項業務銷售醫療健康產品,2023上半年營收為0.21億元,同比增長35.2%。

圖表一:公司營業收入情況

數據來源:公司公吿,格隆彙整理

繼續深度挖掘,可以發現,固生堂能夠實現營收上的較大突破與其獨特的"線上+線下"聯動的OMO(Online-Merge-Offline)商業模式息息相關。

固生堂作為中國首家橫跨北上廣深等區域,集傳統中醫醫療、傳統中醫教學、中醫推廣等為一體中醫連鎖機構,相較於傳統的中醫診療機構,公司建立了在線醫療健康平台與線下醫療機構相結合的中醫平台,在一眾中醫醫療健康提供商中脱穎而出。

通過這種商業模式,線上平台與線下機構互聯互通,利用互聯網不受時空限制的優勢,有效地解決了傳統中醫診療中患者觸達受限等痛點,為患者提供了多樣化的服務需求。與此同時,數字化精細服務還幫助持續提升公司的客户留存率和每名用户平均收入。

目前,固生堂共計擁有53家醫療機構門店,分佈在華東、華南、華北地區,涵蓋北上廣深等16座城市。其中,老店(2022年前門店)收入佔比90%,老店收入同比增長33%,剔除疫情對去年基數的影響,2023年H1老店同比增長17%。

新店拓展方面,上半年公司共新增6家新店,包括新進入城市武漢、崑山以及原有城市上海、佛山、無錫的同城加密。根據公司規劃,2023年將增加10家左右門店(已完成6家),覆蓋城市新增2-3個(已完成2個),外延式增長表現強勁。

從支出端來看,固生堂在上游中藥材升價背景下控費顯著,整體保持低位水準。

2023上半年公司整體費用結構保持比較穩定狀態,整體費用率為20.7%,同比下降0.5pp(剔除非經營事項)。其中,2023上半年公司銷售費用率為12.2%,同比下降0.8pp,保持低位水平。公司通過多渠道來吸引新客户資源,其中僅5%的客户為第三方引流,95%客户來自於公司自有專屬醫療機構、藥店、在線醫療平台及旗艦店。2023上半年公司管理費用率6.2%,與上一年度6.1%保持基本持平狀態。

從盈利端來看,固生堂在降本增效的影響下,毛利增長,淨利潤穩健增長。

2023上半年公司毛利為2.83億元,同比增長42.26%;毛利率為28.7%,同比增長0.4pp。值得關注的是,2023上半年公司在淨利潤達到9320.2萬元,同比增長74%。剔除股權支付攤銷,經調整後淨利潤為1.02億元,同比增長63.77%。

此外,公司在今年上半年依舊韌性十足,經營活動現金流充裕,現金儲備。

一方面,公司擁有依舊擁有良性循環,2023上半年公司經營活動所得現金流達到0.94億元,同比增長33.0%,經營性現金淨流入數額遠超當年經調整利潤表現。另一方面,公司擁有充足現金儲備禦寒,2023上半年末公司現金和現金等價物為12.75億元,資產負債率28%,財務狀況穩健。

隨着未來門店數量增長,規模效應會逐漸顯現,加上打通"線上+線下"模式,固生堂的運營效率將進一步得到提升,其營收水平與盈利能力也將有望進一步增強。

創新升維,不止於此

從行業層面上來看,固生堂未來發展向上天花板尤高。

根據Frost&Sullivan預測,2023年我國中醫大健康產業市場規模將達14450億元。國家出台系列政策推動中醫發展,相關政策從之前的統籌性質的規劃綱要,轉換成更為具體的發展細則,中醫服務滲透率有望加速提升。

2023年7月24日,國家衞健委等六部門聯合發佈《關於印發深化醫藥衞生體制改革2023年下半年重點工作任務的通知》(以下簡稱“通知”),明確2023下半年深化醫改的六個方面20條具體任務,其中在促進優質醫療資源擴容和區域均衡佈局中,要求促進中醫藥傳承創新發展,除了在過往強調的中醫藥的醫院建設、學科建設、人才培養等方面外,還在古代經典明方製劑研發以及中醫藥新藥審批方面做出指引。

作為國內首家橫跨北上廣深等區域,集傳統中醫醫療、傳統中醫教學、中醫推廣等為一體中醫連鎖機構,固生堂也正在積極響應政策發展方向,從傳承精華到守正創新,從診斷標準化到治療產品化乃至數智化,加速啟航。

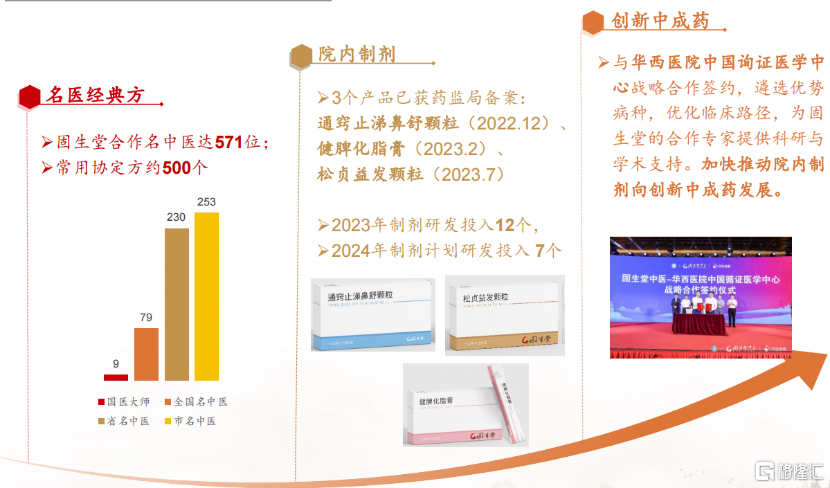

在中成藥創新研發上,固生堂積極響應《通知》中特別提及的“推動經典名方製劑研發與加快中藥新藥審批”政策方向,與華西醫院中國循證醫學中心合作,開啟臨牀科研一體化和創新中成藥研發重大里程碑,推動院內製劑向創新中成藥轉化。

目前,固生堂已與571位名醫達成合作,常用協定方達到約500個。公司還不斷推進創新研發,僅去年年底至今已經有3款製劑產品已獲藥監局備案。按照公司規劃,預計2023年公司將投入製劑研發12個,2024年將投入7個製劑研發,產品創新步伐加速。

圖表二:創新研發:治療產品化

數據來源:公司資料,格隆彙整理

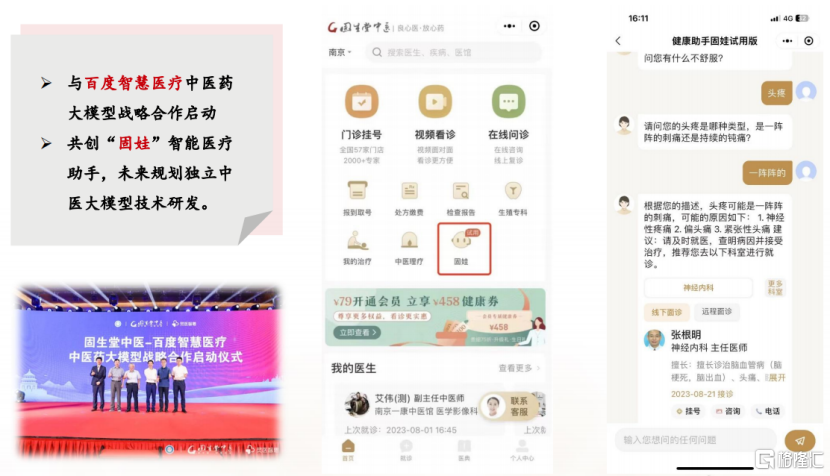

在中醫藥數智化上,固生堂也在積極佈局,憑藉每年百萬級診療量的大體量數據,走在行業前列。

今年6月,公司將人工智能領域有着豐富經驗的計算機和醫學跨學科專家扈中凱先生委任為公司首席技術官(CTO),推進固生堂信息化及AI建設,進一步強化固生堂在中醫領域的發展優勢。

目前,公司已與百度攜手進軍中醫大模型,開發AI智能裝備,將舌診儀、面診儀等轉化成固生堂的二類醫療器械,在診療過程當中進行數據採集,完成數字化與智能化體系。未來,公司有望在智能診療、智能服務、智能研發、智能監管四個方向將AI有效運用在中醫藥領域。

圖表三:中醫AI大模型

數據來源:公司資料,格隆彙整理

小結

如今的資本市場,伴隨着地緣政治發酵,外匯大幅波動等因素下,市場情緒持續低迷。

那麼,在市場風格不斷變幻時,哪個賽道更具有看點?民生證券指出,中醫藥板塊成長確定性強。

回溯過往投資收益情況來看,券商的觀點並非空穴來風。根據WIND數據顯示,2023上半年申萬中藥板塊平均升幅16.03%,大幅跑贏大盤表現。作為中醫藥診療領域的龍頭企業固生堂,在登陸港交所後至今收益率也超過36%(數據截止2023年8月22日)。

那麼,固生堂為何能夠在市場波動中表現優異?可以從這份成績單中就能夠窺探一二。

公司一方面通過OMO模式深度整合線上與線下中醫診療服務形成獨特競爭優勢。另一方面,固生堂也跟上時代步伐,加速佈局數字化中醫服務平台,有效將人工智能賦能中醫藥領域,有望成為後續發展的新增長引擎。

對此,多家券商機構也在近期給予積極評價。其中海通證券指出,中醫醫療服務賽道景氣度高,公司業績兑現程度高,預計下半年收購有望貢獻更多業績,值得期待。

圖表四:近期券商評級

數據來源:WIND,格隆彙整理