本文來自格隆匯專欄:周浩宏觀研究 作者:周浩

3月19日,瑞信在官網發佈了一則新聞稿,“當日瑞士信貸被瑞士金融市場監管局(Finma)通知,Finma已確定瑞士信貸名義總金額約160億瑞郎的額外一級資本債券(AT1)將被減記為零。” 該公吿意味着債券持有人血本無歸。

額外一級資本債券(AT1)是或有可轉換債券(CoCo Bonds)的一種,AT1是在全球金融危機之後首次推出的,旨在防止危機在金融部門蔓延,在危機時期充當銀行資本的現成來源,即被用於在銀行面臨破產時承擔損失,從而減輕政府和納税人的財政負擔。

按照AT1本身的設計原理,政府支持AT1“100%減計”提高核心資本率以滿足監管要求並無不妥,但是瑞銀的收購使得股東的賠付順位高於持債人才是引發不滿的關鍵。

目前市場對於AT1的定價與收益明顯不匹配,因此未來一段時間內歐洲高達2,750億美元的AT1市場必將迎來一次全新的定價,尤其是包含特殊條款(如PoNV條款)的AT1債券。

與此同時,瑞信AT1事件帶來的實際影響可能會超越這一事件本身,其根本原因是購買其AT1債券的投資者幾乎都是大型的資產管理機構。瑞信AT1被清零,在很大程度上意味着銀行類金融機構的風險通過債券被傳導至資產管理機構,這樣的傳播速度遠遠快於傳統意義上的從銀行的“負債端”(一般指存款)向“資產端”(一般指貸款)的傳導。也就是説,即使銀行本身的資產質量不出現直接的惡化,金融風險仍然可能通過某種意義的“減值”甚至“清零”被直接傳導至更廣泛的金融體系內。儘管資產管理機構是實時“按市值計價”的,但這樣出乎意料的減值卻可能帶來更大範圍的“信任危機”。而當我們去尋求所有金融的本質時,我們會發現“信用”是現代金融體系的基石,沒有之一。

硅谷銀行事件仍在以市場前所未見的方式進一步演變,繼硅谷銀行倒閉後,當地時間3月19日瑞士信貸(Credit Suisse)在瑞士政府的撮合下被瑞士銀行(UBS)以30億瑞郎(約32億美元)收購,30億瑞郎的收購價僅為3月17日(週五)市值的四折左右,瑞信的股東在這次交易中可謂損失慘重。

緊隨其後,瑞信在官網又發佈了一則新聞稿,“當日瑞士信貸被瑞士金融市場監管局(Finma)通知,Finma已確定瑞士信貸名義總金額約160億瑞郎(約合172.4億美元)的額外一級資本債券(Additional Tier 1 Capital, AT1)將被減記為零。”如果説30億瑞郎被收購意味着股東損失慘重,那後續的公吿意味着債券持有人血本無歸。

01

什麼是額外一級資本債券

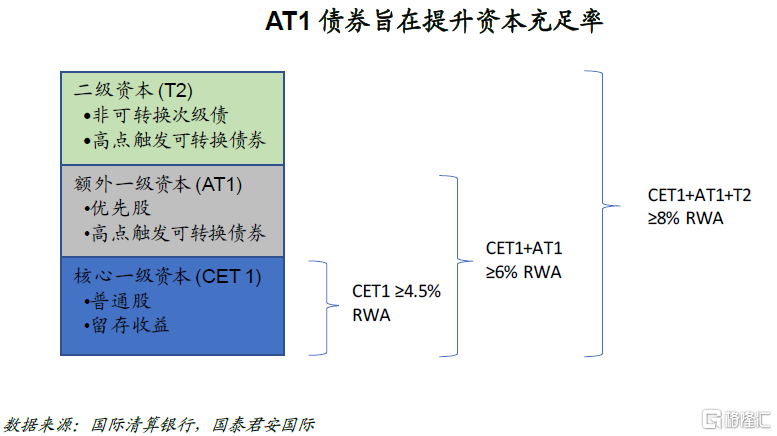

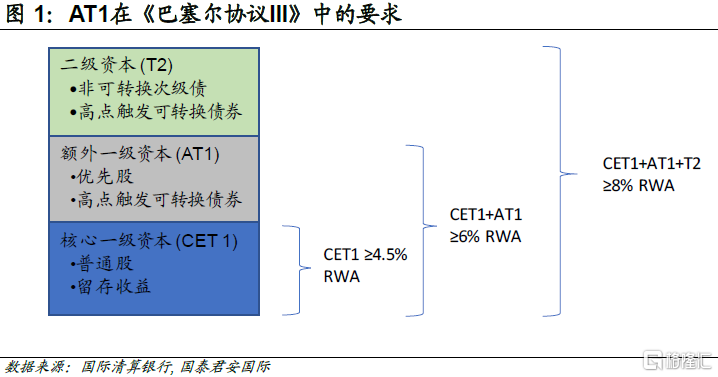

額外一級資本債券(AT1)是或有可轉換債券(Contingent Convertible Bonds, CoCo Bonds)的一種。AT1是在全球金融危機之後首次推出的,旨在防止危機在金融部門蔓延,在危機時期充當銀行資本的直接來源,即被用於在銀行面臨破產時承擔損失,從而減輕政府和納税人的財政負擔。

根據金融危機後的全球監管框架《巴塞爾協議III》,銀行過去(現在仍然)必須持有至少4.5%的一級普通股(CET1)資本比率(普通股加留存收益除以風險加權資產),以及至少8%的總資本比率。為了滿足總資本要求,銀行獲准以AT1資本約佔其RWA的1.5%和二級資本約佔其RWA的2%的比例來補充CET1資本。

一般而言,AT1存在着以下幾個特徵:

損失吸收機制。當發行銀行CET資本比率低於規定值時,該機制就會觸發。通常觸發值為CET1的5.125%或7%,具體決定權在國家監管機構。一旦達到這一觸發水平,債券就會根據單個債券文件的條款自動轉換為股票或全額減記。

無到期日。由於監管機構對銀行資本的要求是永久的,因此AT1理論上也不存在到期日,但是可以在監管機構的批准下贖回。AT1通常有5至10年的“非贖回”期,在此之後,投資者通常期望發行人贖回AT1,並以新發行取代AT1。如果債券沒有被贖回,息票就會重置為相對於基礎掉期利率或政府債券的等值利率。

AT1的票息支付是非累積和酌情決定的。未支付的款項不會累積成為銀行的費用,不支付也不會被認為是違約或信用事件。

02

瑞士信貸AT1持債人緣何不滿

瑞士信貸關於AT1的公吿對“被用於在銀行面臨破產時承擔損失”做了實例詮釋,在AT1發行方發生風險時,通過AT1的減計將收購方的損失轉移至AT1持有方。

按照AT1本身的設計原理,政府支持AT1“100%減計”提高核心資本率以滿足監管要求並無不妥,但是瑞銀的收購使得股東的賠付順位高於持債人才是引發不滿的關鍵。正常來講,AT1債券持有人的受償順序排在存款人、一般債權人及次級債持有人、可轉換債券持有人、二級資本債券及其他二級資本工具持有人之後,優先於普通股股東。但在瑞信的合併案中,AT1債券的持有人的被清償順序卻低於普通股股東。

這種順位矛盾理論上並不應該出現,其原因在於瑞信AT1債券包含Point of Non-Viability(PoNV)條款(注:該條款並非所有AT1債券均包含)。該條款規定在銀行陷入嚴重困境時,監管機構可以宣佈PoNV,此時票據的全額本金可以被強制且永久減計,同時這些債券也不得轉換為股票。按照現有規定,PoNV沒有固定的標準,完全由監管機構裁定。在瑞信的收購中,出於更廣泛維度金融系統穩定性的考量,監管機構對PoNV的裁定導致AT1被完全減計,因此引發了AT1持債人的不滿。

03

“信任危機”何解?

雖然瑞銀對瑞信的收購在很大程度上控制了金融風險的外溢,但是其中對AT1債券的裁定勢必會導致全球市場重新定價AT1債券。

在金融市場中,風險與收益共存是基本共識,清償順序即是風險的直接體現。在此事以前,市場一直按照AT1持債人優先於普通股股東的邏輯對AT1債券定價,而瑞士監管機構以意想不到的方式給市場上了生動的一課:在特殊情況下,AT1持債人的清償順序劣後於普通股股東。這種情況下,目前市場對於AT1的定價與收益明顯不匹配,因此未來一段時間內歐洲高達2,750億美元的AT1市場必將迎來一次全新的定價,尤其是包含特殊條款(如PoNV條款)的AT1債券。

與此同時,瑞信AT1事件帶來的實際影響可能會超越這一事件本身,其根本原因是購買其AT1債券的投資者幾乎都是大型的資產管理機構。瑞信AT1被清零,在很大程度上意味着銀行類金融機構的風險通過債券被傳導至資產管理機構,這樣的傳播速度遠遠快於傳統意義上的從銀行的“負債端”(一般指存款)向“資產端”(一般指貸款)的傳導。也就是説,即使銀行本身的資產質量不出現直接的惡化,金融風險仍然可能通過某種意義的“減值”甚至“清零”被直接傳導至更大的金融體系內。儘管資產管理機構是實時“按市值計價”的,但這樣出乎意料的減值卻可能帶來更大範圍的“信任危機”。而當我們去尋求所有金融的本質時,我們會發現“信用”是現代金融體系的基石,沒有之一。

注:本文來自國泰君安證券(香港)於2023年3月21日發佈的《【國君國際宏觀】AT1債券為何更快傳導金融風險?》;報吿分析師:周浩