近年來瑞信深陷一系列醜聞和動盪,包括基金爆倉,業績暴跌、涉及販毒、洗錢等,在一場接一場危機中步履蹣跚。3月中旬,隨着金融環境動盪加劇,市場不安情緒如滾雪球般加劇,昨日自爆財務缺陷和大股東“撒手不管”,觸發了瑞信的暴跌。

風暴再次席捲歐美銀行業,繼硅谷銀行倒閉引發恐慌浪潮後,規模更大、影響力更廣的瑞士信貸股價崩跌,銀行股再遭血洗。

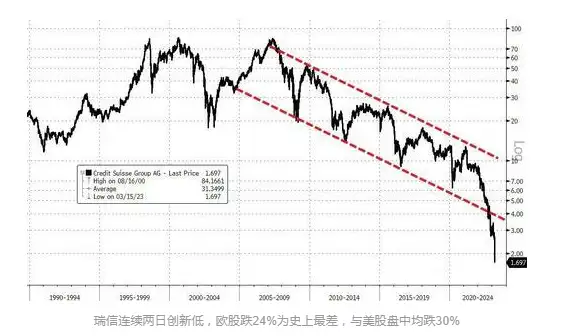

隔夜市場,瑞信的歐股和美股盤中齊跌30%、收盤跌超20%,首次跌穿2瑞士法郎,創史上最大單日跌幅且連跌八日,並拖累全球股市下挫,美股隔夜收跌近14%。瑞士央行發表支持聲明後,瑞信股價盤後跌幅一度收窄。

值得一提的是,瑞信成立於1856年,有167年曆史,是全球第五大財團,瑞士第二大的銀行。瑞信的業務遍佈全球,到2022年底,它的資產約爲5800億美元,是上週倒閉的硅谷銀行規模的兩倍多。這意味着它一旦破產,恐怕會產生比硅谷銀行更大的輻射效應。

事實上,近年來瑞信深陷一系列醜聞和動盪,包括基金爆倉,業績暴跌、涉及販毒、洗錢等等,在一場接一場危機中步履蹣跚。3月中旬,隨着金融環境動盪加劇,市場不安情緒如滾雪球般加劇,昨日自爆財務缺陷和大股東“撒手不管”,觸發了瑞信的暴跌。接下來從下面6個問題來了解瑞信“暴雷”的始末。

1、什麼引發了瑞信的暴跌?

去年四季度,Ulrich Koerner臨危受命,擔任瑞信CEO,發起自救行動吸引流失的客戶。這一努力似乎在1月份得到了回報,該公司報告稱1月份存款爲“淨正”。

然而,好景不長,3月9日,SEC在瑞信提交2022年報的最後一刻提出質疑,瑞信不得不推遲公佈報告。而此時正值硅谷銀行倒閉,恐慌情緒蔓延,投資者開始拋棄任何與銀行風險和存款流失相關的股票。

3月14日,在銀行危機時刻,瑞信自爆已發現財務報告程序存在“重大缺陷”,股價隨之暴跌。

屋漏偏逢連夜雨,瑞信中東大股東“撒手不管”,沙特國家銀行董事長Ammar Abdul Wahed Al Khudairy在金融行業會議間隙接受媒體採訪時表示,“絕對”不會向瑞信提供更多援助。

此外,據媒體援引知情人士透露,法國巴黎銀行通知客戶,將不再接受涉及瑞信的互換合約更新,此舉旨在降低其對瑞信的敞口。

2、情況到底有多糟糕?

瑞信有167年曆史,是瑞士第二大的銀行。瑞信的業務遍佈全球。這意味着它一旦破產,恐怕會產生比硅谷銀行更大的輻射效應。

最大股東拒絕援助後,瑞信債券的一年期信用違約互換(CDS)從3月14日的836個基點飆升至3000多點,至2008年金融危機以來從未見過的水平,違約概率大幅上升。

另一個壓力跡象是,瑞信的1年期AT1債券交易價格低於面值的80%,達到了通常的不良債價格水平。如果降至預定水平以下,可能會被減記。即使是4月份到期的債券,其交易價格也遠低於面值。

瑞士信貸的問題令以金融業爲主的瑞士經濟蒙上陰影。在2020年,瑞士銀行業資產約佔瑞士GDP的500%,約爲美國銀行業資產的五倍。

瑞士信貸的困境給瑞士其他較小規模的銀行也帶來了壓力。瑞士一家銀行Lombard Odier的現金解決方案主管 David Callahan 表示,他自己的客戶也很緊張,瑞士信貸讓我們睡不着覺。硅谷銀行和隨後其他銀行的倒閉,讓人們質疑,是不是應該把大筆的錢存在銀行里。

3、瑞信的問題最早可以追溯到什麼時候?

事實上,瑞信深陷一系列醜聞和動盪,過去十年中涉嫌不當行爲、破壞制裁、洗錢和逃稅等多起案件。

瑞信在經歷合作的對衝基金世紀性爆倉、莫桑比克受賄放貸醜聞後,四季度業績鉅虧13.9億瑞士法郎,這使得該行全年虧損達73億瑞士法郎,比分析師預期的65.3億瑞士法郎虧損還要嚴重,爲金融危機以來最慘。

瑞信還曾面臨多個訴訟,包括莫桑比克政府對其部分子公司、前僱員的訴訟,與英國供應鏈融資公司Greensill Capital破產醜聞相關的訴訟,以及被瑞士檢方起訴幫助保加利亞毒販洗錢等。

許多受夠了的客戶都選擇“用腳投票”,2022年末流出該行的資金達到空前水平。瑞士信貸上季度存款大幅下降,該行表示,2023年前幾個月資金外流尚未逆轉。

4、會誘發下一個“雷曼時刻”嗎?

雷曼兄弟公司破產在2008年引發了全球金融危機,瑞信會誘發下一個“雷曼時刻”嗎?分析指出,與雷曼兄弟不同,瑞士信貸有大量流動資產可供調用,並可以獲得央行貸款,而且對利率大幅波動的敏感度較低。

自去年10月份發生最嚴重的資金外流以來,它已經重建了緩衝措施,以應對更多的取款需求。據彭博資訊專欄作家Paul J. Davies稱,該行還有足夠的資金,可以通過其他銀行的存款和貸款償還一半的負債。Koerner也表示,該公司的流動性覆蓋率表明,在壓力時期可以處理一個多月的大量資金外流。

然而,重大財務損失和種種醜聞讓投資者感到擔憂,並助長了最近的客戶流失。瑞士信貸的客戶主要是富有的客戶和企業,而不是日常儲蓄者。幾個月來一直在從該銀行提取資金,導致去年年底資金外流超過1110億瑞士法郎(997億英鎊)。此外,一些投資者還擔心其投資組合中的未實現損失。

極端悲觀的經濟學家、有 " 末日博士 " 之稱的努里爾 · 魯比尼認爲,瑞士信貸的問題將會釀成下一個 " 雷曼時刻 。

5、金融危機後的規則不起作用嗎?

2008年混亂之後,全球各國的監管機構出臺了更嚴格的限制措施,尤其是對對全球金融體系很重要的銀行。大多數央行和國家監管機構都推出了年度壓力測試,以檢查銀行能否在承受嚴重的經濟衝擊和市場動盪的同時仍能爲客戶提供支持。

在最壞的情況下,系統重要性的銀行應該有足夠的資本,以及所謂的“生前遺囑”,以確保它們能夠以相對有序的方式倒閉。然而,這些“生前遺囑”還沒有通過現實中的銀行倒閉來檢驗。

瑞士金融市場監督管理局(FINMA)去年批準了瑞信的恢復計劃和處置計劃,但其表示瑞信的一些應急預案計劃不夠完善。

6、瑞信做了什麼來扭轉局面?

Koerner提出了恢復盈利的三年計劃,包括裁員9000人,剝離其於1990年收購的美國投資銀行First Boston,以期在2025年上市。同時將其部分證券化產品部門出售給阿波羅全球管理公司。然而,在硅谷銀行和另外兩家美國銀行倒閉後,這一復甦計劃實施過程可能受到阻礙。