近日,來自吉林長春的長光衞星技術股份有限公司(簡稱:長光衞星)科創板IPO獲得受理,這是國內第一家衝刺IPO的商業航天公司,也是東北地區首家衝擊IPO的獨角獸企業。

本次長光衞星擬發行股票不超過22,940.98萬股,計劃募資金額約26.83億元,發行後總股本不超過220,000萬股,按此初步估算,公司的發行市值約257億元。

此前,公司於2020年完成了24.64億元的Pre-IPO融資,彼時的增資價格為3.5元/1元註冊資本,市場給予其估值約120億元。

然而,兩年過後,長光衞星的IPO估值已悄然翻倍,其中有多少泡沫?

01

脱胎於長春光機所

説起長光衞星這家公司,可能很多人對其並不陌生。畢竟在剛剛結束的足球世界盃,長光衞星因用衞星照片直播阿根廷世界盃奪冠巡遊而“出圈”。

來源:微博

事實上,這些年長光衞星有不少營銷的“騷操作”。2020年,它曾在薇婭直播間以 4000 萬元的價格“買火箭”。據悉,當時薇婭的專屬鏈接賣的是快舟一號甲運載火箭(KZ-1A)火箭發射和品牌服務,該火箭由航天科工火箭技術有限公司研發。

有意思的是,據報道,我國在酒泉衞星發射中心用快舟一號甲運載火箭發射“吉林一號”高分02C衞星,火箭飛行出現異常,發射任務失利。

此外,公司還對外出售在軌衞星冠名權。

對於航天領域,大眾的感知還是相對陌生和遙遠的,但在這家公司一連串的“出圈操作”之下,“航天”、“衞星”這些詞似乎多了些煙火氣。

不過言歸正傳,論造衞星,它還是有一手的。

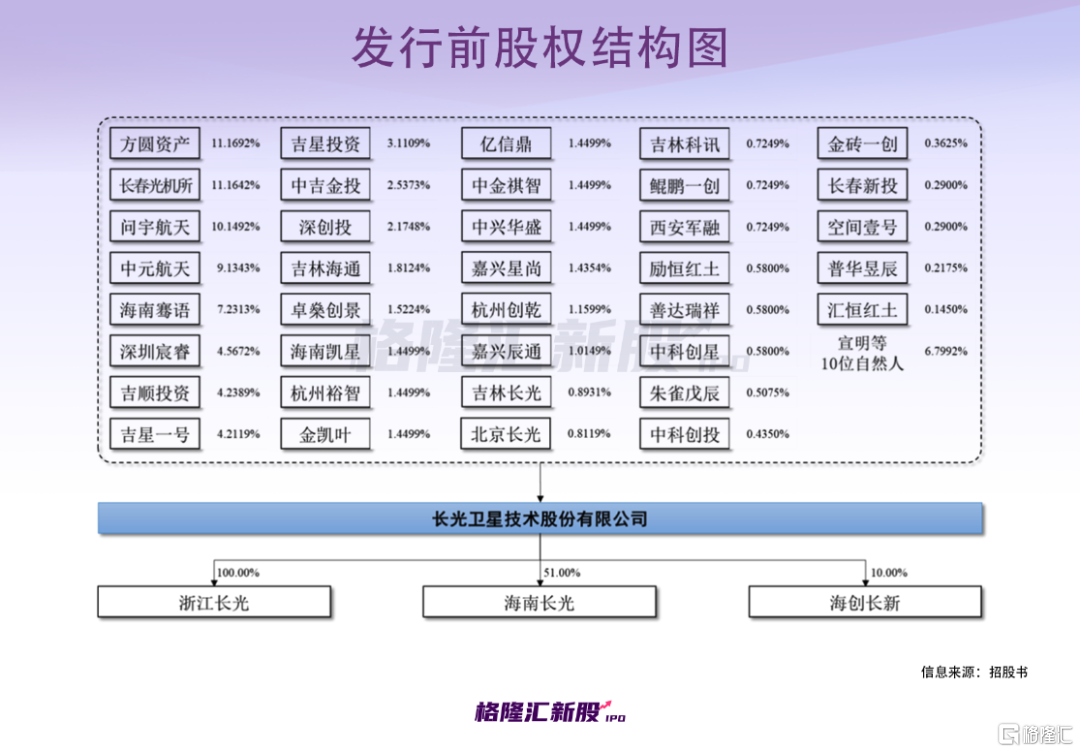

長光衞星成立於2014年12月,由吉林省政府、中科院長春光機所、社會資本以及技術骨幹出資成立,總註冊資金19.7億元。

截至最新招股書,公司無控股股東、實際控制人,國有股東持有24.7982%股份。其中,第一大股東為方圓資產,其為吉林省財政廳的全資子公司,持有公司11.1692%股份;第二大股東為中科院長春光機所,其持有公司11.1642%股份,主要從事發光學、應用光學、光學工程、精密機械與儀器的研發生產。

長光衞星的核心團隊便是脱胎於長春光機所。其中,公司的創始人宣明合計持有公司4.4723%股份,其曾任長春光機所所長職務,目前為長光衞星的董事長兼總經理。

從管理團隊來看,目前公司的8位高級管理人均出自長春光機所,除創始人外,其他人均是博士學位,可謂是豪華陣容。事實上,截至2022年6月末,公司共有587 名員工,其中80%以上都是碩士及以上學歷。

(現任高級管理人員,Choice)

02

三年半累計虧損12億

長光衞星專注於商業航天領域,是我國第一家集衞星研發製造、運營管理和遙感信息服務於一體的全產業鏈商業遙感衞星公司。

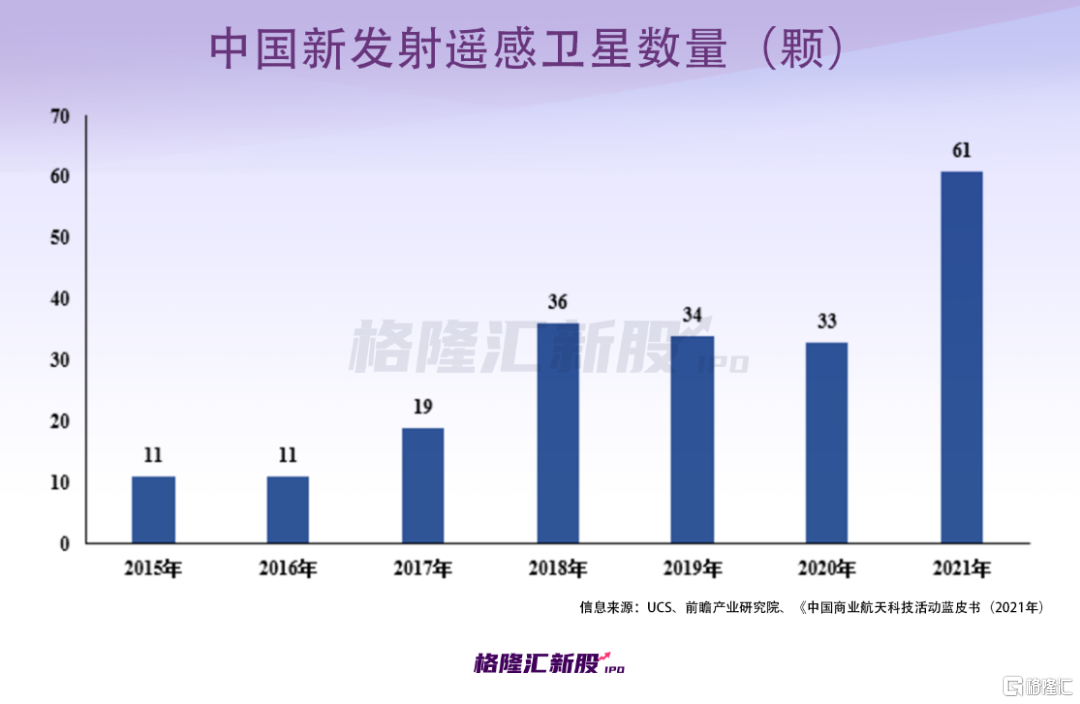

相較於國外商業航天領域,我國商業航天起步較晚,2014年11月,國務院才明確表示鼓勵民間資本研製、發射和運營商業遙感衞星。

2015年10月7日,公司自主研發的“吉林一號”組星成功發射,以“一箭四星” 開創了我國商業衞星應用的先河。

來源:官網

目前,“吉林一號”衞星星座擁有72顆在軌遙感衞星(共發射73顆,其中1顆已退役),據測算,“吉林一號”衞星星座可對全球任意地點實現每天23~25 次重訪,具備全球一年覆蓋2次、全國一年覆蓋6次的能力。

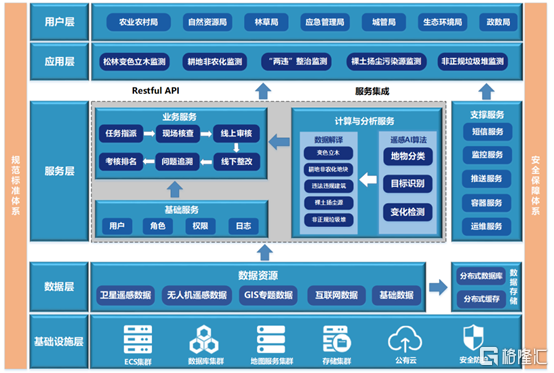

在此基礎上,公司研發了衞星遙感智慧監管平台,可應用於農林生產、生態環保、智慧城市等領域。

(衞星遙感智慧監管平台總體架構,招股書)

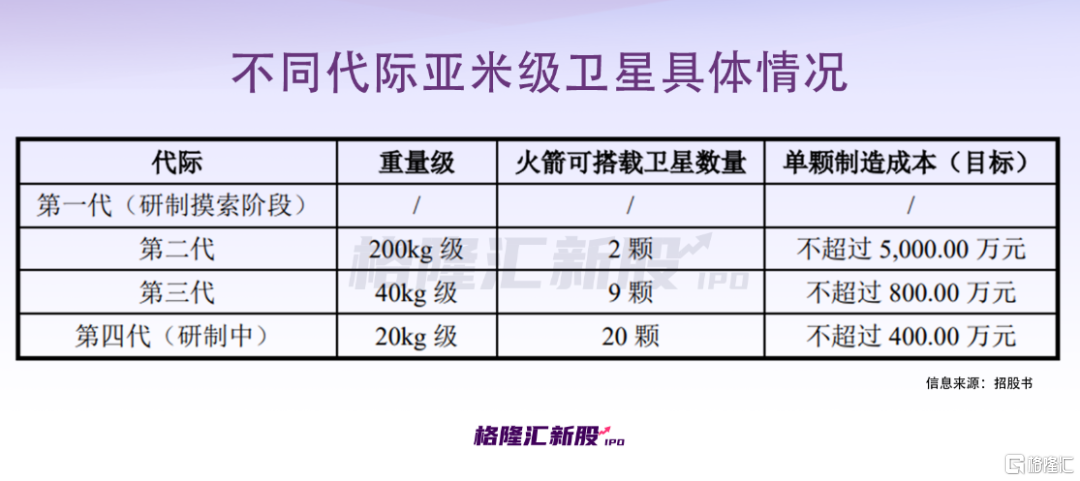

隨着技術迭代,長光衞星以“載荷平台相融合”的技術,在增強數據獲取能力、提升圖像產品質量的同時,衞星體積、重量也有所下降,如此一來,衞星的研製和發射成本大幅下降。

就拿第三代亞米級衞星來説,相比採用第一代技術的光學A星,採用第三代技術的高分03D星在成像分辨率上和光學A星相當,重量卻從光學A星的420kg降低至43kg,單顆製造成本降至不超過800萬元。

然而,儘管衞星的單顆製造成本已經降到“親民”的水平,長光衞星仍面臨鉅額的虧損。

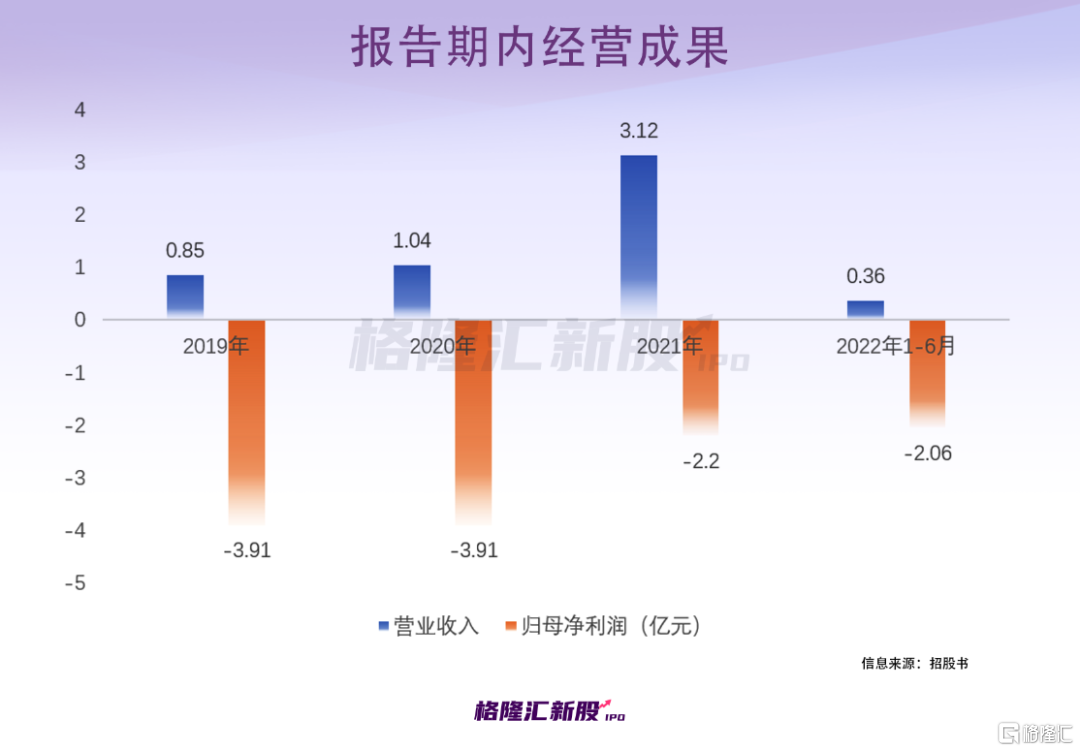

2019年至2022年1-6月各報吿期,公司的營業收入分別為8456.01萬元、1.04億元、3.12億元和3551.57萬元,相應的歸母淨利潤分別為-3.91億元、-3.91億元、-2.20億元和-2.06億元,三年半累計虧損約12億元。

究其緣由,兩個因素導致公司持續虧損。

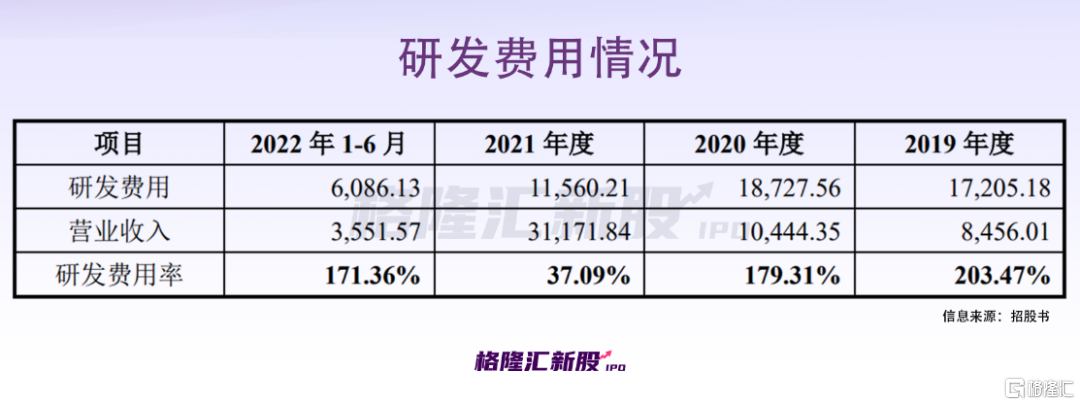

一方面,“吉林一號”衞星星座仍處於建設階段,研發投入規模較大,且需持續投入。報吿期內,公司累計研發費用高達5.36億元,其中2019年、2020年公司進行了寬幅01星的研製和發射,其研發成本相對較高。

另一方面,衞星星座建設與數據獲取屬於重資產業務,每年需要承擔較大的折舊成本。公司的衞星使用年限為3-8年,報吿期各期,公司衞星折舊金額分別為7688.03萬元、1.30億元、1.73億元、9563.67萬元,佔各期主營業務成本的比例分別為49.54%、73.11%、50.60%、71.18%。

目前公司銷售規模較小,銷售收入尚不能覆蓋同期發生的衞星折舊成本、研發費用、人員成本等支出,未來若公司繼續加大衞星發射數量,那麼相應的折舊費用將會持續增加,若公司的變現能力不能提升,短期內或仍將持續虧損。

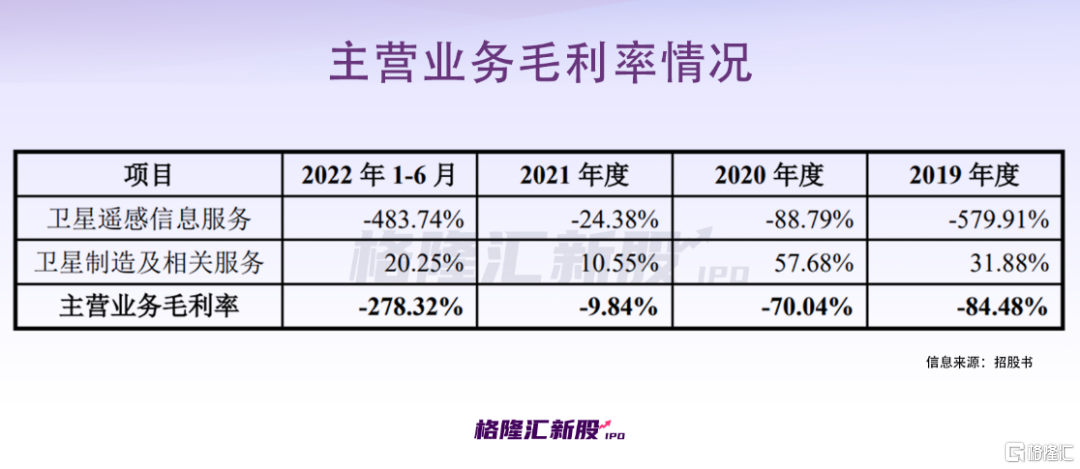

具體來看,長光衞星的主營業務分為衞星遙感信息服務、衞星製造及相關服務,主要客户為我國央企及其下屬單位、政府機構及事業單位、高等院校及科研院所、軍方單位等。

報吿期內,公司衞星製造及服務業務毛利率為正數,2022年上半年為20.25%,而衞星遙感信息服務毛利率持續為負數,且呈現較大波動。

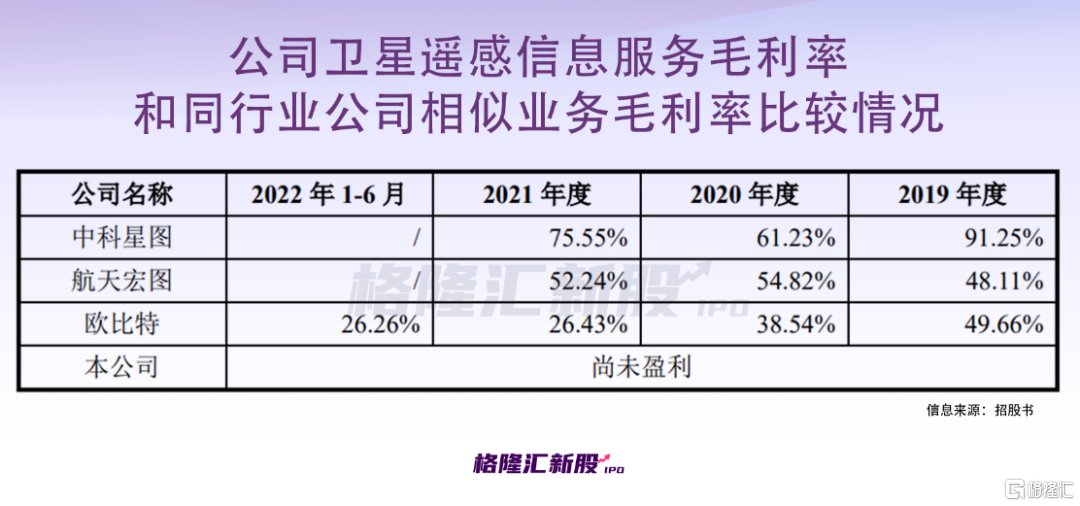

在同行業上市公司中,僅有中科星圖、航天宏圖、歐比特等少數公司從事衞星遙感信息服務相關業務,毛利率與長光衞星存在較大差異。報吿期內,公司主營業務毛利率分別為-84.48%、-70.04%、-9.84%和-278.32%。

值得注意的是,目前公司的運營資金除部分來源於銷售收入外,主要依託於債務融資,資金狀況不佳。而本次衝刺IPO,公司擬募資26.83億元,其中就有10億元將用於償還銀行貸款,可見公司的資金已經到了“捉襟見肘”的地步,亟待上市融資緩解壓力。

03

賽道迎來爆發?

從長光衞星的業績或許可以窺見整個商業航天行業的全貌,由於研發成本高,過於“燒錢”,參與者大多數面臨鉅額的虧損。

在商業衞星遙感信息服務領域,美國的星球實驗室(Planet Labs PBC)擁有目前全球最大的商業遙感衞星星座,合計擁有200餘顆在軌衞星,但其於2021年12月通過合併的方式在紐交所上市後,市值由28億美元跌至如今的約12億美元,2022財年淨利潤虧損1.37億美元。

(星球實驗室股價走勢,來源:富途)

以此來看,長光衞星的衞星數量不及星球實驗室,儘管公司自稱在單顆衞星指標方面略佔優勢,但恐怕也難以支撐起高估值。

事實上,除長光衞星外,近年來,我國還湧現出了一批與商業航天領域相關的企業,但商業航天的准入門檻相對較高,行業整體發展緩慢。

與AI行業有點類似,商業航天行業還存在商業化落地難的特點。一方面,目前的遙感技術主要應用在農業、林業、環境等領域以及城鄉規劃管理方面,應用場景相對受限;另一方面,衞星企業的研發成果商業化應用需要一定準備過程,商業回報短期難以準確預估,成果轉化週期較長且資金耗費較高。

儘管如此,商業航天賽道依然受到眾多資本的追捧。據泰伯智庫不完全統計,2022年中國商業航天賽道融資總額超過113億元,較上年增長了85%。其中,火箭發射達41.75億元,佔比37%;衞星遙感達28.1億元,佔比25%;衞星研製達19.93億元,佔比18%。

未來,隨着“中國版星鏈”衞星互聯網完成首期建設,一批初創火箭公司將加速商業發射或試射計劃,預計今年將迎來中國商業航天大年!

04

結語

目前來看,我國商業航天行業起步較晚,在很多應用領域還處於探索初期,行業規模發展受到一定的限制,而長光衞星作為國內第一家衝擊 IPO 的商業衞星公司,雖然“噱頭”是賺夠了,但迴歸公司本身,其成本過高導致運營資金緊缺,短期內看不到一個可觀的盈利點。