本文來自格隆匯專欄:天風宏觀宋雪濤,作者:宋雪濤、林彥

8-10月大類資產配置建議:

權益:性價比重新回升,中小盤勝率提升較快,價值股中消費和週期的勝率和投資價值回升最快,建議關注兩者低位佈局的機會;

債券:維持利率債【低配】、高評級信用債【低配】,提升轉債至【標配】;

商品:上調工業品至【標配或低配】,上調農產品至【標配】;

做多人民幣匯率:維持【低配】。

7月市場和策略回顧

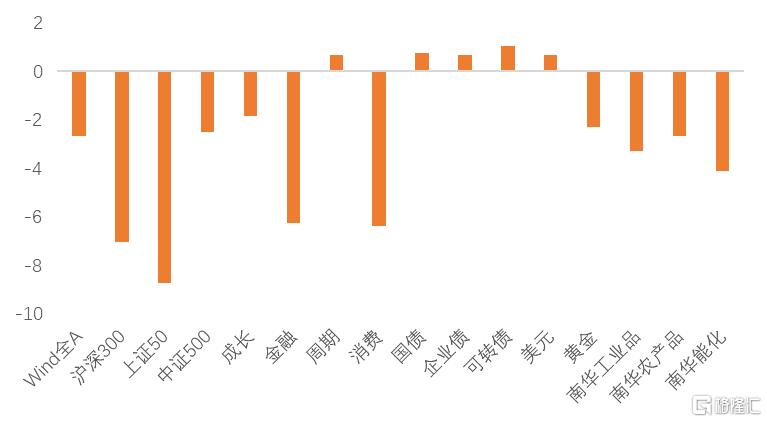

圖1:7月各類資產收益率(%)

資料來源:Wind,天風證券研究所

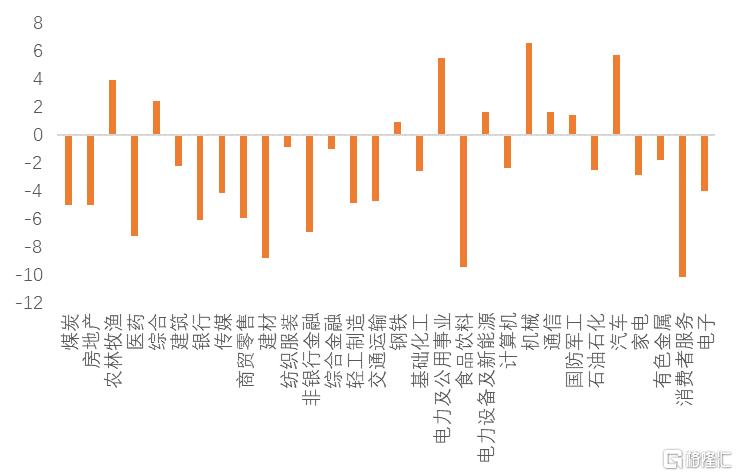

圖2:7月A股行業收益率(%)

資料來源:Wind,天風證券研究所

權益市場:7月A股市場普遍下跌,大盤股(上證50和滬深300)分別下跌8.70%、7.02%,中盤股(中證500)下跌2.48%。板塊上,消費指數和中信金融指數領跌(分別下跌6.38%和6.25%),成長指數下跌1.82%,中信週期指數上漲0.67%。

債券市場:7月利率債和信用債窄幅震盪(中證國債指數和企業債指數分別上漲0.77%和上漲0.69%),中證轉債指數跟隨權益上漲(1.03%)。

商品市場:7月大宗商品整體偏弱,其中農產品小幅下跌2.65%,工業品、能化品全月分別下跌3.27%和4.10%。美債實際利率衝高回落;黃金價格震盪走弱。

外匯市場:7月美元指數繼續維持強勢,震盪上行1.08%,人民幣幣值震盪偏弱,美元兑人民幣升值0.67%,人民幣對一籃子貨幣多數升值。

在7月的資產配置報吿當中,我們提示了權益資產賠率回落較快,工業品投資價值下降。

宏觀環境與政策狀態——經濟反彈被打斷,流動性維持極度寬鬆

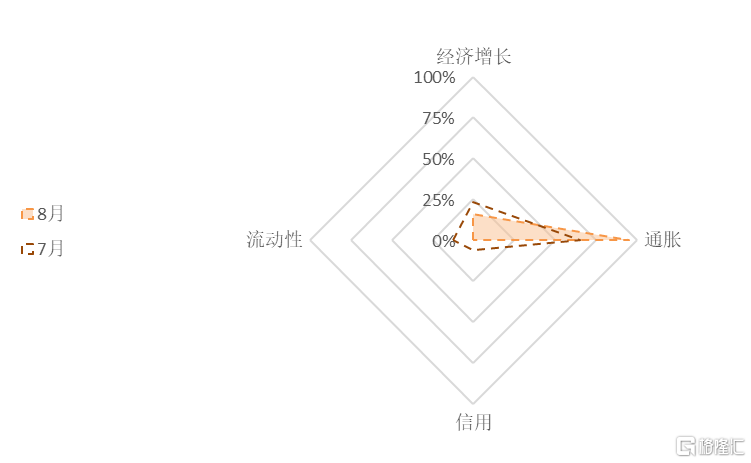

7月金融與經濟數據在疫情反覆和高温天氣的抑制下超預期走弱,增長因子進一步下探,但預計隨着疫情得到控制和氣温下降和穩增長政策的持續發力,秋季經濟有望出現反彈。CPI進入上行通道,PPI回落加速,通脹水平整體仍處於歷史高位。地產風險事件處置偏慢,專項債將在8月全部發完,信用在週期底部徘徊。降息之後,流動性環境進一步寬鬆,目前處在歷史極低位置。穩增長目標完成之前流動性預期不會有明顯收縮。

圖3:8月宏觀四維度數據畫像

資料來源:WIND,天風證券研究所

大類資產配置建議(8-10月)

圖4:8-10月大類資產配置建議

資料來源:WIND,天風證券研究所

1、權益:性價比重新回升,中小盤勝率提升較快。價值股中消費和週期的勝率和投資價值回升最快,建議關注兩者低位佈局的機會

7月經濟修復的斜率較疫後修復的第1個月(6月)明顯走緩,財政開始由守轉攻的趨勢更加明顯。降息之後流動性環境進一步走寬,權益整體勝率較上期上升明顯,來到較高水平。8-10月中盤與小盤成長的勝率最高(67%-68%),大盤價值、中盤價值的勝率略低於中性,大盤成長的勝率位置在中高位置,中盤價值的勝率中性。成長股、週期股、消費股的勝率都有一定程度的上升,金融股的勝率高位回落,目前處在略高於中性的位置,消費和成長股的勝率回升至中性上方,週期股的勝率中性偏高。

整體而言,降息帶動流動性環境轉向極為寬鬆給權益勝率提供了較高的支撐,經濟和信用仍在底部反覆。穩增長政策加速落地對沖部分地產回落的負面衝擊,基本面的修復斜率如能超預期,未來權益市場的勝率還有提升空間。通脹週期逐步見頂之後,高通脹對勝率壓制也將逐步釋放。

隨着債券利率的下降,權益資產的性價比提升。Wind全A、上證50、滬深300、中證500估值【便宜】(80-88%分位);週期與金融估值【極便宜】(94%和96%分位),成長估值【便宜】(88%分位),消費估值快速下降到【較便宜】區間內(74%分位);中盤成長、中盤/小盤價值估值【較便宜】(66%-73%分位),小盤成長估值【便宜】(87%分位),大盤成長/價值【極便宜】(93%和95%分位)。

配置策略:債券利率下降的背景下,權益相對性價比提升明顯,勝率整體穩中有升,建議維持權益【高配】。流動性環境進一步寬鬆後,中證500和中小盤價值/成長的勝率提升較多,大盤風格與前期投資價值基本持平。板塊方面,成長股勝率與賠率重新回升,但情緒修復驅動的普漲階段結束,進入輪動階段。價值股中消費和週期的勝率和投資價值回升最快,建議關注兩者低位佈局的機會,金融相較前期投資價值有所回落。

2、債券:維持利率債【低配】,高評級信用債【低配】,提升轉債至【標配】

利率債的勝率維持在中低水平,寬信用打破資產荒和極度寬鬆的流動性開始收縮是利率上行的路標。高等級信用債的勝率與前期持平,低於利率債。可轉債的勝率跟隨權益上行,目前仍略低於中性水平,高於利率債和信用債。

利率債的期限利差上升至高位,久期策略的盈虧比高;流動性溢價維持在很低的水平,槓桿策略的盈虧比較低。流動性預期維持在高位,市場對未來貨幣收緊的預期較強。3年AAA級與AA級信用利差處在較低位置,信用溢價低,信用下沉缺少性價比優勢。轉債的股性賠率下降,債性賠率持平,整體賠率小幅下降,處於中低水平。

配置策略:維持利率債【低配】,維持高評級信用債【低配】,重新上調轉債【標配】

3、商品:上調工業品至【標配或低配】,上調農產品至【標配】

8-10月工業品、農產品勝率開始回升,雙雙回升至中性上方。

工業品的勝率繼續回升。美國實際利率和美元指數維持在高位不斷蠶食工業品的金融屬性,全球衰退預期的加強也打擊了工業品的商品屬性,但隨着國內穩增長政策增量不斷補充和存量加速落地,商品屬性改善預期增強,疊加人民幣流動性環境寬鬆,勝率逐漸改善。

工業品、農產品、能化品的賠率小幅回升,但仍處在歷史低位,整體盈虧比不高。

配置策略:上調工業品至【標配或低配】,上調農產品至【標配】

4、做多人民幣策略:維持【低配】

人民幣勝率仍維持在中低位置,做多人民幣策略的配置價值與前期基本持平。隨着國內疫情逐步好轉,出口維持高增,經常賬户盈餘上升重新支撐人民幣匯率的穩定。從歷史經驗來看,本輪貶值的時間和空間上仍不充分,美國經濟進入實質性衰退,聯儲加息明顯放緩之前人民幣仍有貶值動力,短端的中美國債利差維持在歷史最低值附近,人民幣賠率仍處在歷史低位。

配置策略:【低配】做多人民幣策略

風險提示:出現致死率提升的新冠變種;經濟衰退超預期;貨幣政策超預期收緊

報吿來源:天風證券股份有限公司

報吿發布時間:2022年8月31日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。