本文來自格隆匯專欄:國金證券,作者:艾熊峯

一、中期基本面和短期情緒處在什麼位置?

1.1基本面因素指向當前市場處在中期底部區間

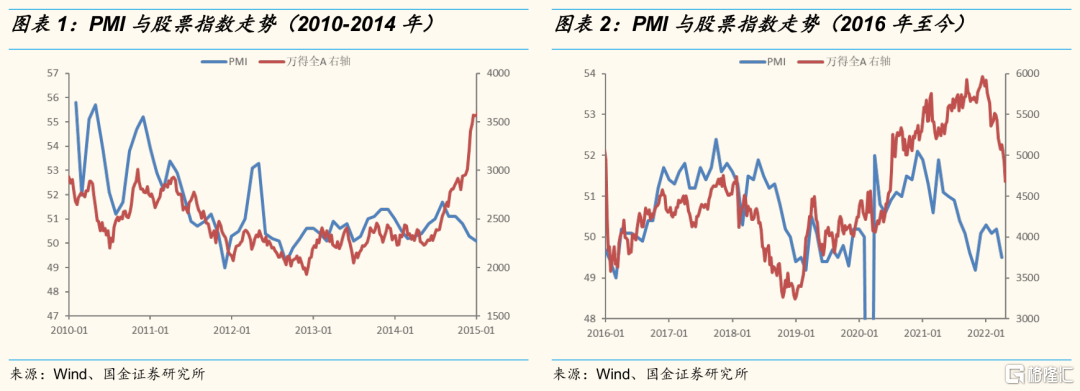

中期來看,基本面是驅動股票的核心因素,當前經濟基本面和企業盈利出問題了嗎?年初以來,A股市場接連遭受美聯儲加息預期升温、俄烏局勢黑天鵝、國內疫情反覆等衝擊。近期股票市場再次探底,當前市場定價邏輯開始轉向分子端的企業盈利。市場對基本面的擔憂主要源自國內疫情持續發散式爆發,對生產生活和海外訂單都造成明顯影響。如果基本面因素持續低於預期,對股票市場的影響可謂“傷筋動骨”,因為風險偏好衝擊總是會消退的,但基本面衝擊可能是長期持續的。歷史來看,中期市場表現和PMI呈現明顯的正相關,基本面是中期市場走勢的錨。當前基本面和企業盈利出問題了嗎?

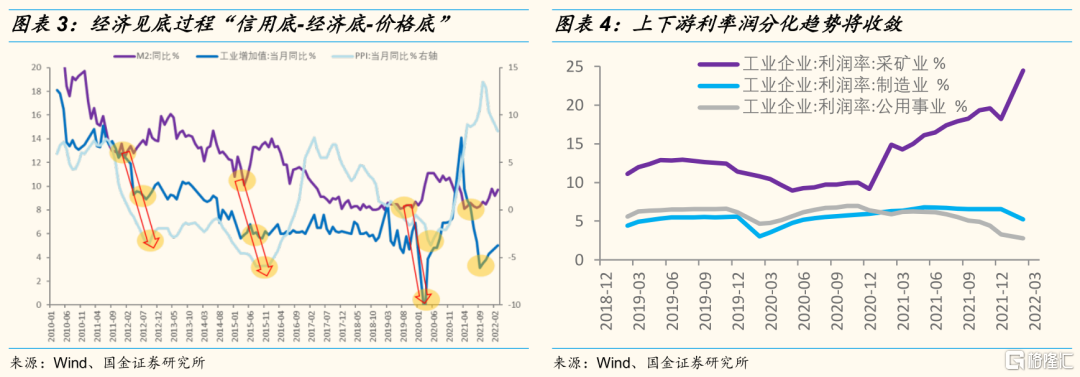

國內疫情隻影響今年上半年業績增速回落的幅度,但不影響全年盈利趨勢和節奏。我們判斷今年A股盈利底或在二季度。其中邏輯來自宏觀和中觀兩個方面:1)宏觀方面,國內經濟基本呈現“信用底-經濟底-價格低”的特徵,本輪信用底在去年三季度已經看到,經濟底大概率也在當下, PPI為代表的價格指數下半年或下行節奏趨緩。那麼綜合實際變量和價格因素來看,企業盈利的底部大概率在二季度;2)中觀方面,當前中下游利潤率仍受到上游漲價影響,但上游利潤只佔非金融企業利潤的15%左右。下半年隨着上游資源品漲價趨緩,中下游利潤率改善或驅動整體A股業績企穩回升。

總結來説,中期來看,A股基本面趨勢呈現先下後上趨勢,當前疫情只改變下行的幅度,不改變節奏趨勢。基本面因素持續低於預期概率較低,二季度即將迎來業績底,當前市場大概率處在中期底部區間。

1.2 短期來看,當前市場情緒或呈現過度悲觀特徵

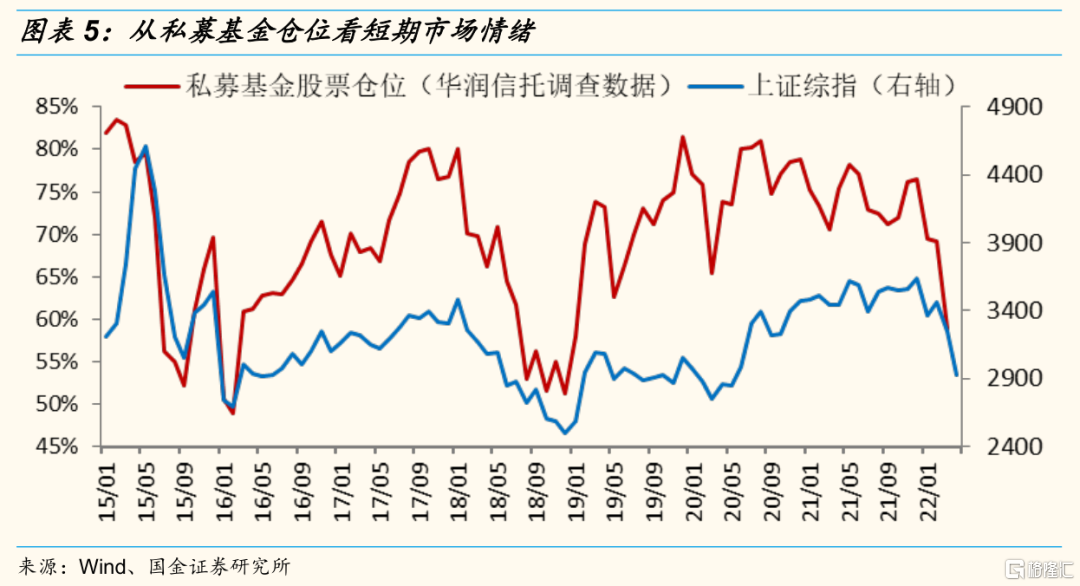

基本面是一個慢變量,從基本面角度無法判斷出短期市場是否見底,短期來看,投資者情緒或對市場造成擾動,但當前市場情緒呈現過度悲觀特徵。當前短期市場情緒到底有多悲觀?從追求絕對收益的私募基金倉位來看, 3月底私募基金倉位低至59%(預計4月底或進一步下降),倉位遠低於2020年一季度的水平,與2015年8月和2018年底50%左右的倉位也相差不大,如果考慮到4月倉位的進一步下調,當前私募倉位反映的市場情緒可謂與2015年股災和2018年熊市一樣悲觀。實際上,當前市場和2018年熊市的環境大有不同,其中最大的不同來自基本面和信用環境。

二、2018年基本面和資金面的負反饋重演?

2.1 2018年市場走熊的三大因素

2018年A股是典型的戴維斯雙殺的熊市,基本面和資金面負反饋持續衝擊市場。首先,2018年初中美貿易戰開始逐步升温,美國方面的關税和制裁等政策打壓市場風險偏好;其次,資管新規之後,2018年自上而下進行主動去槓桿,信用環境持續惡化,特別是對中小企業和民營企業而言,緊信用環境下信用違約風險陡升;最後,經濟下行疊加信用收緊,大股東股票質押風險和市場下跌過程形成負反饋,市場情緒極度悲觀。

2.2 當前市場環境並不像2018年那麼極端

首先,當前基本面並非單邊下行,下半年經濟企穩回升仍是大勢所趨。至少在政策上,當前並不存在主動去槓桿,信用環境是寬鬆的,並且政策穩增長的訴求較強。預計4月底召開的政治局會議或對接下來經濟政策指明方向,提振市場信心。

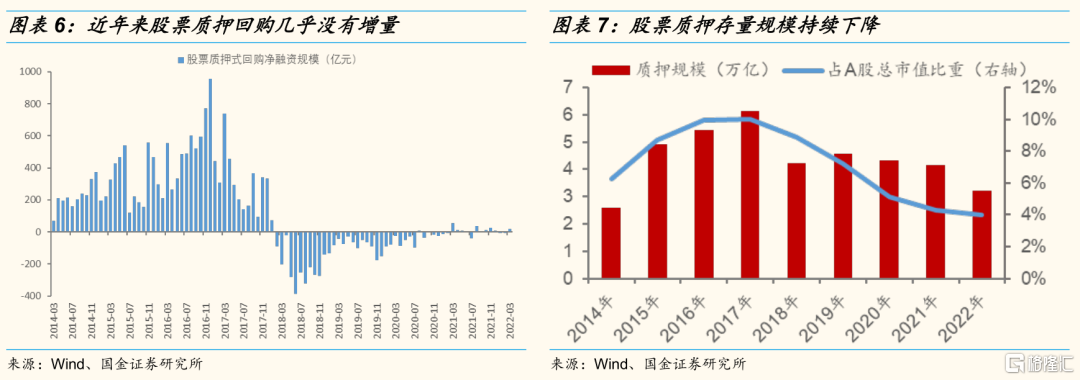

其次,當前不必擔心發生類似2018年股票質押和市場下跌形成負反饋的情形。2018年股票質押風險爆發的核心原因是緊信用環境,上市公司大股東在緊信用背景下融資能力受限,股票質押風險也難以通過再融資化解。而當前寬信用環境下,融資約束問題並不嚴重。此外,經過2019年國有資本參與化解上市公司大股東股票質押風險後,近年來股票質押基本沒有增量規模,存量規模也在持續下降,此外國有資本對股價下跌的風險承受能力更強。

三、基本面是最後屏障,堅定信心,相信未來

疫情第三年,上證指數再度跌破3000點。基本面擔憂是衝擊A股的最後一個因素,儘管短期仍受到國內疫情反覆等因素影響,但基本面的趨勢不改是我們中期對市場不悲觀的重要原因。短期市場情緒波動是基本面研究無法預判的,但對比歷史,當前市場情緒或過度悲觀,短期底在哪裏以及時點在何時,市場先生將給出答案。政策和市場都不是鐵板一塊,堅定信心,相信未來。

風險提示:外資流出超預期(國內外經濟政策環境變化);經濟復甦不及預期(穩增長政策力度不及預期,海外經濟下行);海外黑天鵝事件(地緣政治風險)