本文來自: 修煉投資的水晶球,作者:徐馳、姜楠宇

投資要點

一、持續關注本輪疫情——2022年的潛在“黑天鵝”

我國採取的“動態清零”政策,本質上取決於疫情防控能力與病毒傳播能力之間的博弈。21年下半年Delta變異病毒傳播以來,我國疫情呈現點多、面廣、頻發的特徵,這意味着某種程度上,變異病毒的傳播能力或衝擊我國防控體系能力的上限。周邊地區疫情仍肆虐,且傳播力更高的奧米克戎BA.2型亦開始全球傳播,我國外防輸入壓力仍大。

防控措施嚴格程度或超預期。新華社、國務院均反覆強調“堅持動態清零不動搖”。今年全年不斷採取更嚴格的防控措施與變異疫情拉鋸或將常態化,這或將對長三角、珠三角等經濟圈產生影響。

二、疫情對各行業影響程度如何?

(1)覆盤疫情及防控形勢最嚴峻的2020年一季度,疫情對各行業的影響如何?

GDP角度,新冠疫情對第三產業和第二產業的負面影響更大。分行業看,受影響程度:住宿餐飲>建築業>批零貿易>交運倉儲>製造業>房地產>租賃和商務>農林牧漁>金融>信息技術。生產端,用產能利用率衡量,受影響程度:製造業>公用事業>採礦業。需求端,疫情對社零造成的衝擊整體較大,對服務消費的衝擊大於商品消費,對可選消費的衝擊大於必選消費。

(2)本輪疫情,對經濟的影響程度如何?

本輪疫情目前隔離管控措施的涉及面及力度,雖仍遜於2020一季度,但強度已大幅高於前幾輪輪疫情期間。高頻數據看,疫情對需求端的影響首當其衝。3月以來市內交通和跨區域流動均大幅下降,汽車等線下消費佔比高的可選消費受到一定影響。對生產端的影響尚可控,對貨運物流存在一定擾動。受益於防控經驗和疫苗覆蓋率的上升,本輪疫情目前對生產活動的影響尚可控,而貨運物流存在一定擾動。

三、投資建議

1、整體疫情持續,且防控措施不放鬆,那麼疫情相關的板塊,特別是從0到1的特效藥、特效疫苗都是核心主線,可逢低佈局;

2、伴隨疫情演繹,經濟下行壓力加大,市場的穩增長預期有望增強,可關注央企和地產龍頭,以及中央財政發力的綠電板塊。

風險提示:歷史數據代表性有限、高頻數據有一定時滯、疫情傳播超預期、防控措施超預期

報告正文

一

持續關注本輪疫情——2022年的潛在“黑天鵝”

我們此前在1月26日報告《關注2022潛在“黑天鵝”:新一輪國內疫情,投資組合該如何應對?》中提到,我國或面臨比2021下半年Delta傳播時更加嚴峻的疫情防控形勢。爲了應對疫情這一今年最大的“黑天鵝”,組合當中應拿出一部分倉位配置上述疫情防控方向,以“攻守兼備”。在3月14日報告《市場對疫情是否已price in?-關注2022潛在“黑天鵝”(二)》中提到,本輪疫情或剛剛開始,尚未達到高潮,“動態清零”政策不會放棄。當前按我們此前預測如期演繹,我們依舊認爲,疫情或是今年最需要關注的潛在風險,國內疫情防控短期或仍難以鬆懈。

1.疫情跟蹤

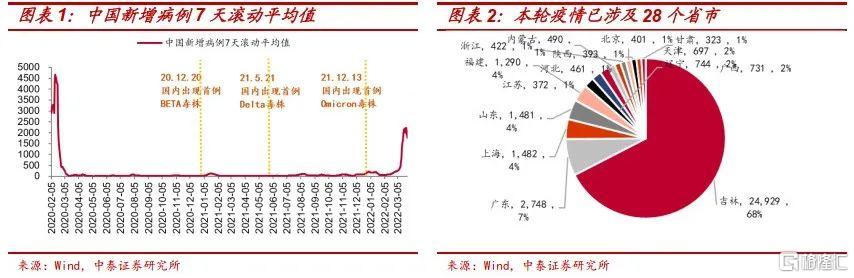

本輪疫情(2月4日至3月27日)全國累計本土確診達到38,246人、無症狀感染者46,872人。3月27日全國新增確診病例+無症狀感染者1,275+5,134例。雖不及第一輪高點,但確診數目明顯超過此前幾輪。奧密克戎變異毒株具有傳播速度快、潛伏期短、隱性感染和輕症病例比例比較高的特點。本輪疫情已涉及28個省市,除西藏、寧夏、新疆外全國所有省級行政區均已報告確診或無症狀病例。

2.市場是否已經充分price in 疫情的利空因素?

我國採取的“動態清零”政策,本質上取決於疫情防控能力與病毒傳播能力之間的博弈。21年下半年Delta變異病毒傳播以來,我國疫情呈現點多、面廣、頻發的特徵,這意味着某種程度上,變異病毒的傳播能力或衝擊我國防控體系能力的上限。

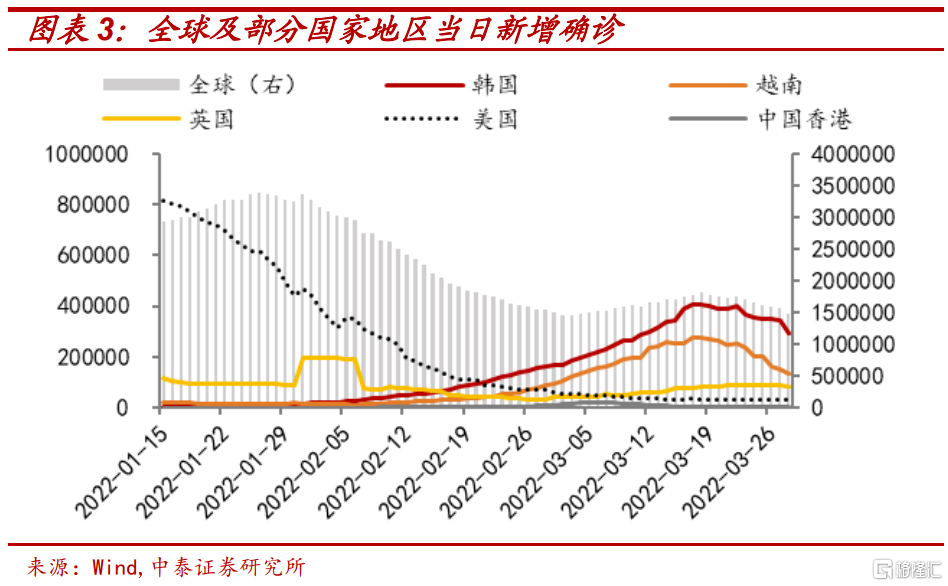

Omicron傳播超預期,我國“外防輸入”壓力仍大。據中國香港一項研究,感染後24小時內,Omicron在空氣中的自我複製速度比Delta變體快70倍。周邊地區疫情仍肆虐,3月27日中國香港新增確診7,685例,韓國新增確診187,213例,且傳播力再增加30%的奧米克戎BA.2型亦開始全球傳播,我國外防輸入壓力仍大。

我國疫情防控措施嚴格程度或超預期。3月12日,國務院聯防聯控機制電話會議強調要堅持“外防輸入、內防反彈”總策略、“動態清零”總方針不動搖、不放鬆。新華社、國務院均反覆強調“堅持動態清零不動搖”。今年全年不斷採取更嚴格的防控措施與變異疫情拉鋸或將常態化,這或將對長三角、珠三角等經濟圈產生影響。

二

疫情對各行業影響程度如何?

本輪疫情目前隔離管控措施的涉及面及力度,雖仍遜於2020一季度,但經過幾輪防控措施升級,已大幅高於前幾輪疫情期間。截止3月28日,全國有54個高風險區+501箇中風險區,明顯超過前幾輪疫情高點時的管控程度(國內Delta病毒疫情高點2021年8月9日,中、高風險區高點分別爲199+15個)。因此後文通過覆盤2020年一季度的經濟數據,並跟蹤目前的高頻數據,以探尋疫情對經濟影響的規律,以及本輪疫情對經濟影響的程度。

1.第一輪(2020年一季度)疫情對各行業有何影響?

根據國務院新聞辦《抗擊新冠肺炎疫情的中國行動》白皮書,將2020疫情分爲5個階段,其中第二階段至第四階段(2020/1/20-2020/4/28)尚未解除湖北省通行限制,第五階段後全國疫情進入防控常態化。因此我們選擇覆盤2020年一季度的經濟數據,總結疫情對各行業的影響。

(1)從GDP角度,2020年一季度受疫情影響如何?

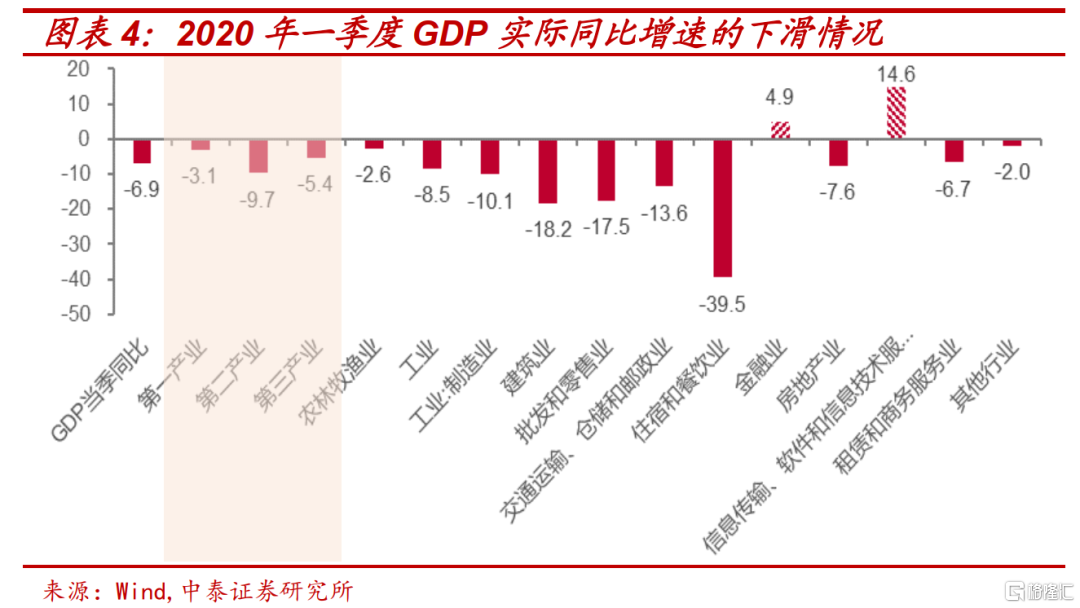

對2020年一季度的GDP進行分析,新冠疫情對第三產業和第二產業的負面影響更大。從我國2020年一季度實際GDP同比增速來看,實際GDP增速整體下滑6.9%,三大產業中,第二產業同比下滑幅度最大,達到9.7%,第三產業下滑5.4%次之。

分行業看,受影響程度:住宿餐飲>建築業>批零貿易>交運倉儲>製造業>房地產>租賃和商務>農林牧漁>金融>信息技術。

二產中,建築業同比下滑18.2%,工業當中製造業同比增速下滑10.1%,增速均低於二產整體。二產受影響的主要原因在於,復工受限和內需快速下滑。

三產中,信息技術受益於遠程辦公、金融行業受到復工阻力影響較小,GDP實際同比增速維持正增長,受到影響最大的是住宿餐飲、批零貿易和交運倉儲,實際GDP同比增速分別下滑39.5%、17.5%和13.6%。三產受到的影響相對比較複雜:一方面貨流客流下降拖累交運倉儲,服務性消費場景受限影響住宿餐飲和批零貿易,另一方面遠程辦公利好信息技術,金融業受到的負面影響也相對較小。

(2)生產端:從產能利用率看受影響的程度?

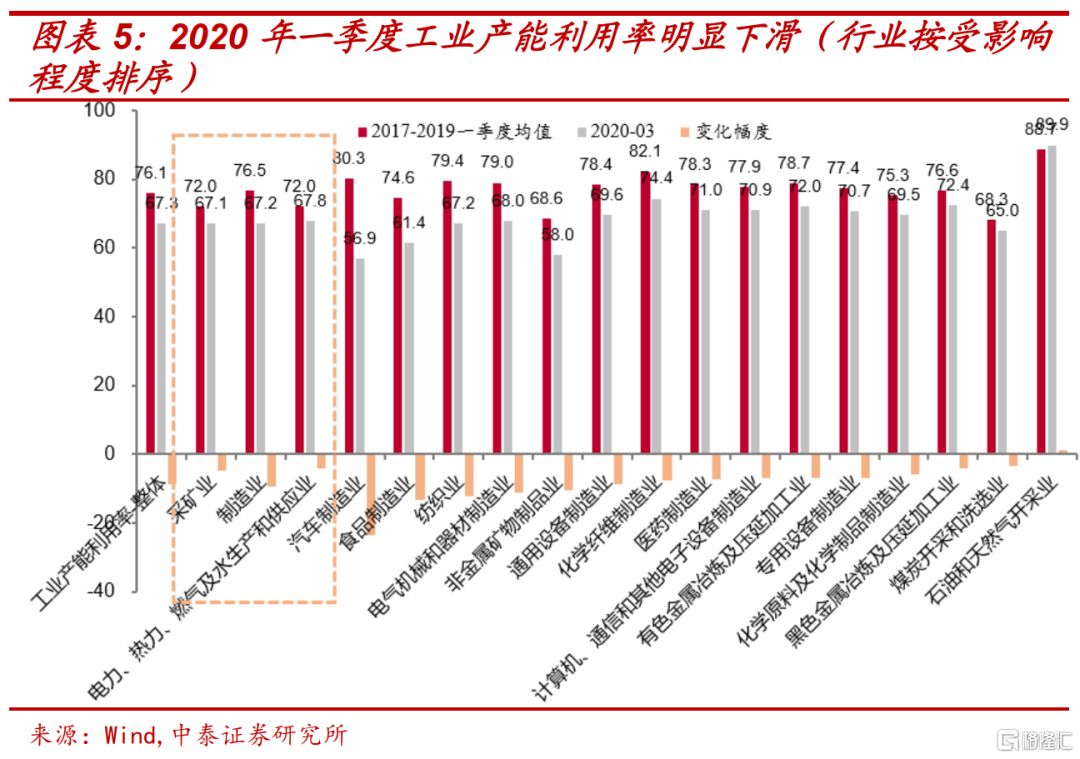

從生產端來看,2020年一季度我國工業產能利用率僅爲67.3%,遠低於過去三年平均水平的76.1%,主要由於新冠疫情影響下,春節後企業員工迴流受阻,且內需受疫情影響大幅下行。

分行業看,受影響程度:製造業>公用事業>採礦業。具體而言,受影響程度:汽車製造業>食品製造業>紡織業>電器機械和器材製造>非金屬礦物製品>通用設備>化學纖維製造>醫藥製造>計算機通信電子設備製造>專用設備/有色金屬冶煉加工>化學原料及製品>黑色金屬冶煉及壓延加工業>煤炭開採,石油和天然氣開採開工率提升。

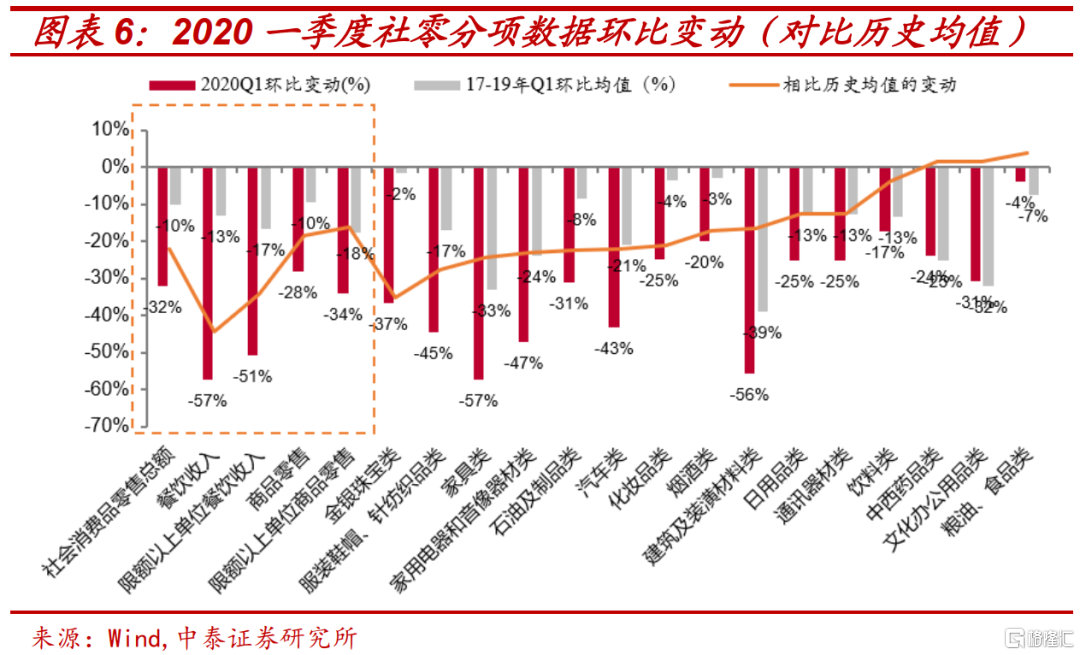

(3)需求端:從社零、城鄉居民一體化調查數據,看消費受影響的程度?

疫情對社零造成的衝擊整體較大,對服務消費的衝擊大於商品消費,對可選消費的衝擊大於必選消費。

2020年一季度社零環比下降32.13%,其中餐飲消費環比下降57.43%,降幅遠大於商品消費的28.04%。

商品消費中,相比歷史均值,20年一季度環比降幅排序:金銀珠寶>服裝>傢俱>家電>石油及製品>汽車>化妝品>菸酒>建築>日用品>通訊建材>飲料>中西藥品>文化辦公>糧油食品。僅藥品、文化辦公、糧油食品的環比數據優於歷史均值,反映出疫情及居家辦公下,對藥品、食品、辦公用品的需求相對剛性。

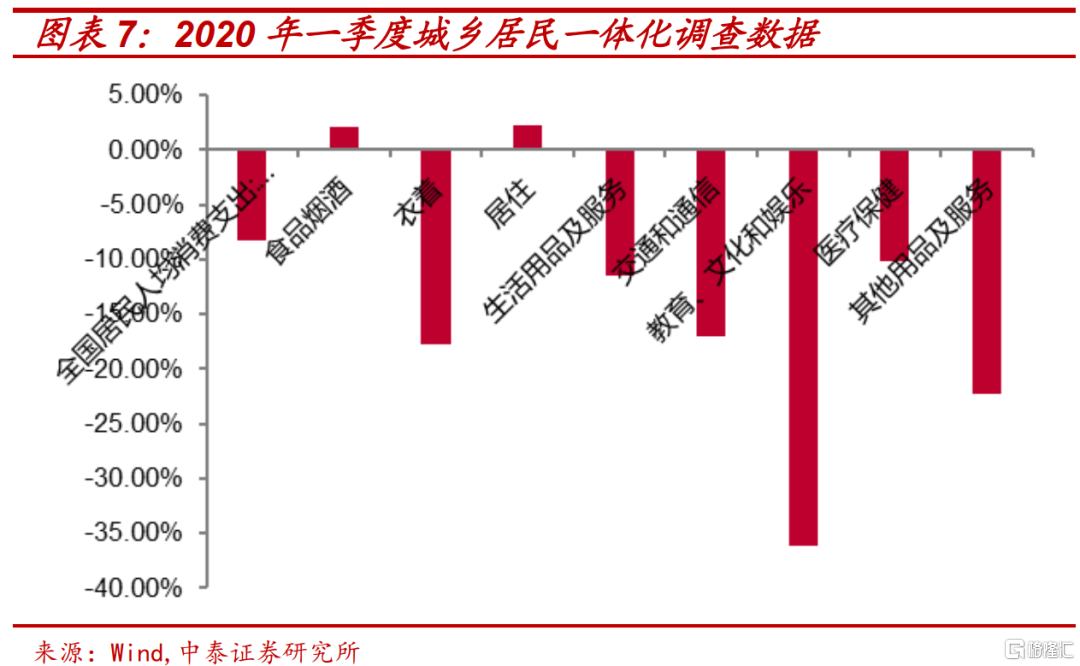

通過城鄉居民一體化調查數據分析,各消費分項受影響程度:教育、文化娛樂>衣着>交通通信>醫療保健>食品菸酒>居住消費。從全國的數據來看,2020年第一季度只有食品菸酒及居住兩項保持較強韌性,其他六項都出現了大幅下降。

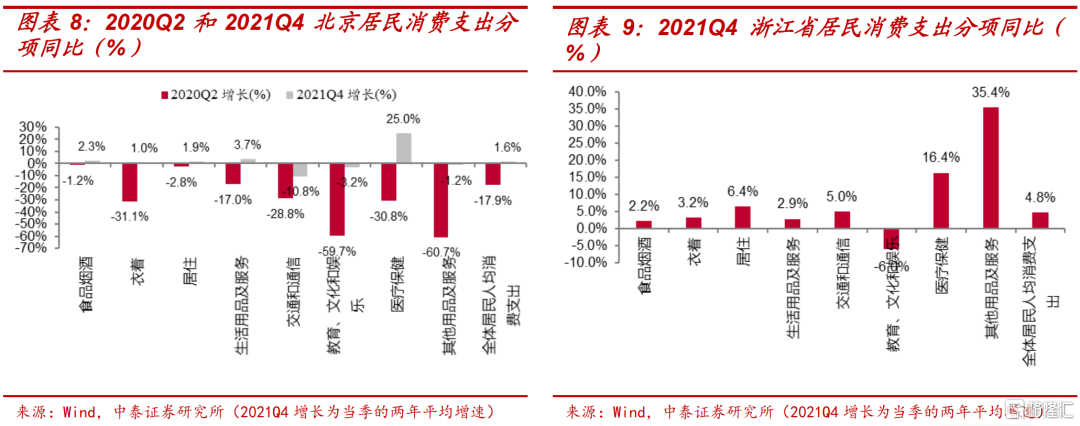

分地區來看,疫情對地區消費衝擊最大的是教育、文化和娛樂、交通和通信;韌性較大的是食品菸酒、居住消費,與全國趨勢一致。選擇數據披露較多的北京及浙江兩地,北京市兩輪疫情分別爆發在2020年6月及2021年10、11月,對比2019年,食品菸酒、居住的消費韌性較強,教育文化和娛樂兩輪分別下降59.74%和3.15%,交通和通信消費兩輪分別下降28.84%和10.78%,這兩個板塊在兩輪疫情中都受到較大影響。觀察浙江在2021Q4疫情衝擊下,教育、文化和娛樂消費下降5.99%,與全國、北京趨勢保持一致。

2.本輪疫情,對經濟的影響程度如何?

(1)需求端,疫情防控堅持“動態清零“原則下,防控政策停止非必要流動及活動,線下出行、消費等場景首當其衝。

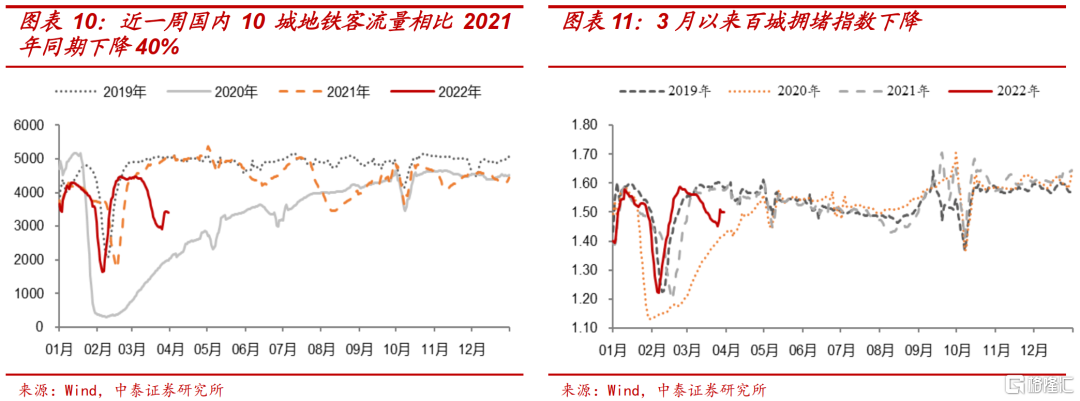

3月以來市內交通和跨區域流動均大幅下降。3月18-24日,國內10城地鐵客流量相比2021年同期下降40%,大體相當於2020年7月左右的水平,已遠超過去數輪疫情反覆期間的降幅。百城擁堵指數來看,3月18-24日,百城擁堵指數相比2021年同期下降7.4%,而2021年1月、2021年8月和2022年1月該指標降幅大約在3%、5%和2%左右。縱向對比,3月百城擁堵指數大體相當於2020年5-6月左右的水平。

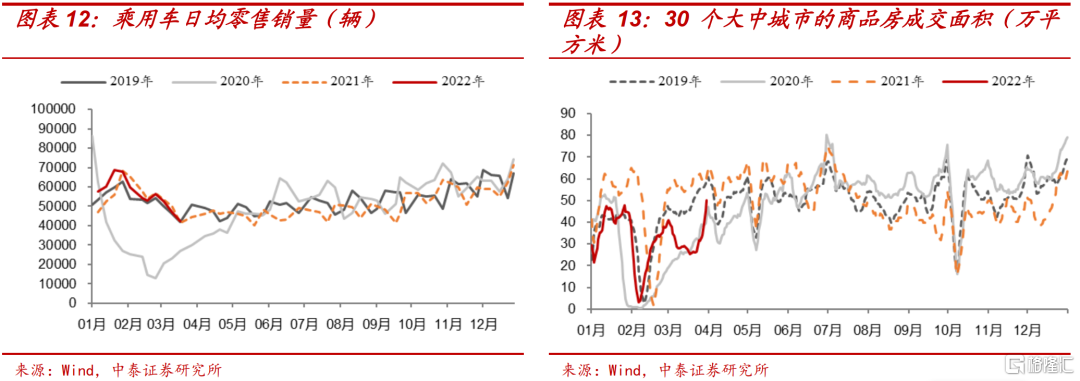

疫情爆發對汽車等線下消費佔比高的可選消費有一定影響。汽車:3月1-13日乘用車零售銷量同比下滑4%,相比1-2月的-1.3%降幅擴大。受到疫情復發影響,以及新能源普遍漲價等,短期傳統車市場支撐不足。地產:三四月份是房地產銷售的黃金季節,地產銷售3月以來持續降溫,3月1-21日30個大中城市的商品房成交面積僅爲去年同期的48%左右。除疫情因素外,地產週期繼續下行、居民購房意願低迷也對地產銷售面積產生影響。

(2)工業生產整體影響尚可控,對貨運物流存在一定擾動。

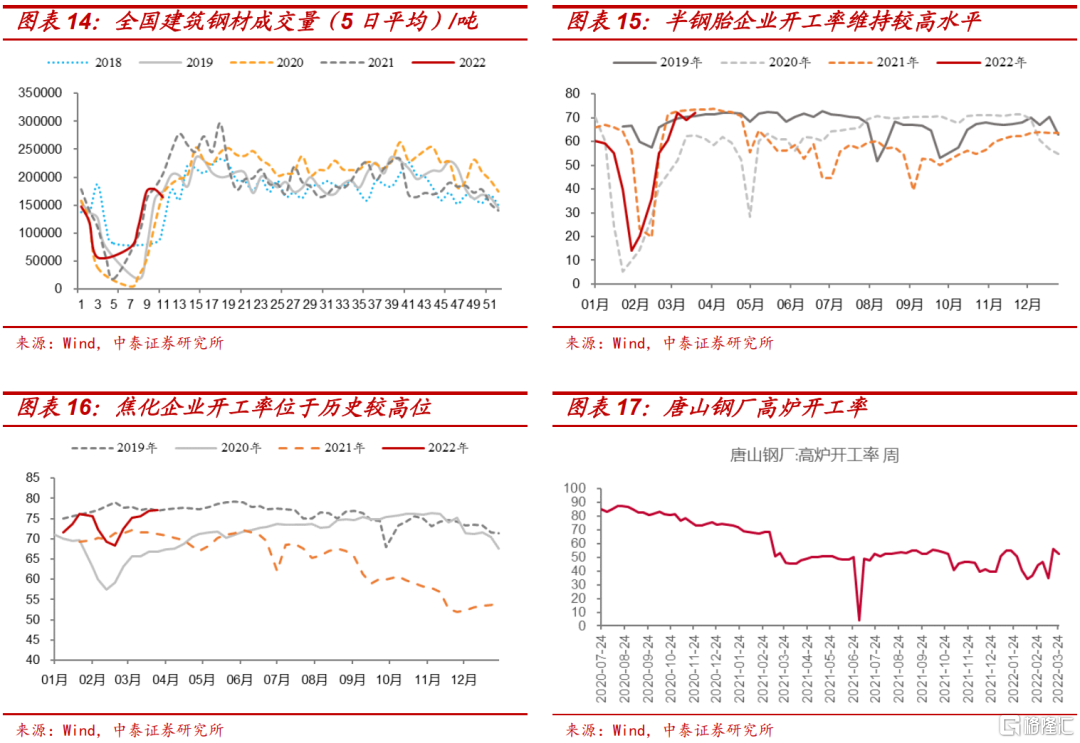

受益於防控經驗和疫苗覆蓋率的上升,本輪疫情目前對投資和生產活動的影響尚可控,對貨運物流存在一定擾動。近兩週與多地出現疫情有關,鋼鐵需求表現偏弱,周度表需環比下滑,同比約-14%,建築鋼成交未達到旺季水平;工業生產總體保持平穩——焦化企業開工率環比上升 1.4 個百分點,相比去年同期高出 5.3 個百分點,中遊的汽車行業(半鋼胎企業) 開工率維持在相對較高水平。

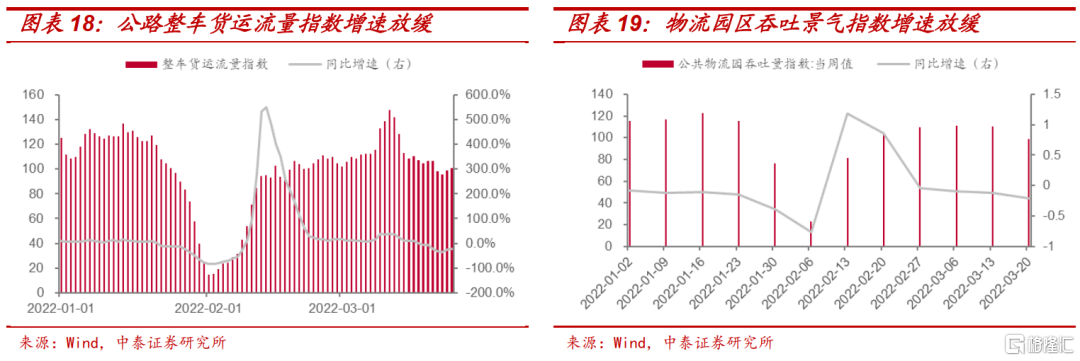

疫情管控措施,會阻滯貨物的跨區域流通,對貨運物流存在一定擾動。截至24日,全國 3 月整車貨運流量指數日均值爲113.4,同比增長 2.6%,較 1-2 月 6.2%的增速大幅回落,表明疫情對貨運量的影響較爲明顯。截至 20日,3 月全國主要公共物流園區的吞吐量指數日均值爲 105.9,同比下降 14.9%,較 1-2 月同比增速回落 4.6 個百分點。

三

投資建議

我們認爲在宏觀流動性沒有明顯改善之前,市場主線仍然圍繞穩增長這一最大的確定性。

一方面,整體疫情持續,且防控措施不放鬆,那麼疫情相關的板塊,如特效藥,特效疫苗都是核心主線,可逢低佈局;

另一方面,疫情形勢日趨嚴峻,經濟下行壓力加大,市場的穩增長預期有望增強,可關注央企和地產龍頭,以及中央財政發力的綠電板塊。

風險提示:歷史數據代表性有限、高頻數據有一定時滯、疫情傳播超預期、防控措施超預期