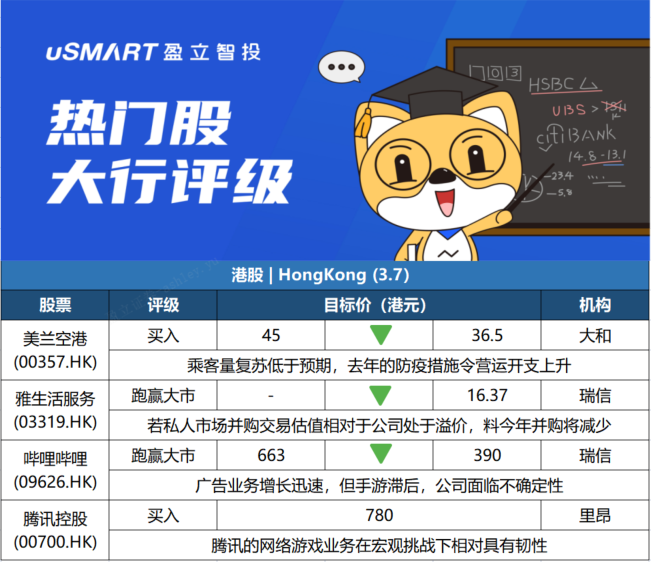

大和:維持美蘭空港(00357.HK)買入評級 目標價下調至36.5港元大和發佈研究報告稱,維持美蘭空港(00357.HK)買入評級,目標價由45港元調低18.9%至36.5港元。由於乘客量復甦低於預期,以及去年的防疫措施預計令營運開支上升,下調2021-23年每股盈利預測17%至26%。報告中稱,美蘭空港日前公佈了2月營運數據,旅客吞吐量及飛機運輸起降架次分別同比增46.5%及40.4%,可能與農曆新年假期有關。首2個月計,旅客吞吐量及飛機運輸起降架次強勁復甦,分別增30%及24%。大和預計,一旦疫情受控,被壓抑的國內旅行需求將釋放,尤其是去年下半年的基數低。與疫情前水平比較,該行現時預計集團今年的旅客吞吐量全面恢復。

瑞士信貸:下調雅生活服務(03319.HK)目標價至16.37港元 評級跑贏大市 瑞士信貸發表研究報告指,雅生活服務(03319.HK)日前發盈喜,預期2021年純利將按年增長約30%,較市場預期及該行預測分別低4%及9%,剔除外延增值服務業務影響,純利預計按年增長不少於40%。瑞信預計,雅生活截至2021年底管理建築面積將增加1億平方米至4.75億平方米,按年增長27%。該行又指,去槓桿將令今年外延增值服務持續減少,若私人市場併購交易估值相對於雅生活處於溢價,料今年併購將減少,預測今明兩年管理建築面積按年增速將放緩至13%。瑞信將雅生活2021至2023財年盈利預測下調9%至33%,基於2022年預測綜合市盈率7.5倍,目標價下調至16.37港元,維持跑贏大市評級。

瑞士信貸:下調嗶哩嗶哩(09626.HK)目標價至390港元 評級跑贏大市 瑞信發表研究報告指出,嗶哩嗶哩(09626.HK)去年第四季收入按年增長51%至57.8億元人民幣,大致符合預期,廣告業務按年增長120%,抵銷手遊滯後。毛利率跌0.6個百分點至19%,略低過預期。月均活躍用戶爲2.72億戶,符合預期。該行指出,嗶哩嗶哩的積極因素包括公司宣佈目標在2024年達至非公認會計準則盈虧平衡;公司擬斥5億美元回購,而行政總裁陳睿計劃在未來24個月以個人資金回購最多1,000萬美元的股份;廣告持續獲得市場份額,管理層預計標準化廣告產品發佈(如故事模式),有助推動廣告業務增長。鑑於嗶哩嗶哩面臨的不確定性,該行對其2022及2023財年收入預測分別下調5%及16%,目標價由663港元下調至390港元,維持跑贏大市評級。

裏昂:重申騰訊控股(00700.HK)買入評級 目標價780港元裏昂發佈研究報告稱,重申騰訊控股(00700.HK)買入評級,目標價780港元,其今年總收入將同比增長16%,利潤率保持穩定。該行認爲,騰訊的網絡遊戲業務在宏觀挑戰下相對具有韌性,預計今年網遊收入或同比增長13%,新的重磅遊戲和海外擴張將帶來驚喜。雲業務也將隨着傳統行業的雲遷移和企業軟件機會保持高速增長。此外,騰訊的大型遊戲和小程序生態系統應該爲建設元宇宙提供了一個強勁的開端。