本文來自: 宏觀亮語 ,作者:解運亮團隊

核心觀點

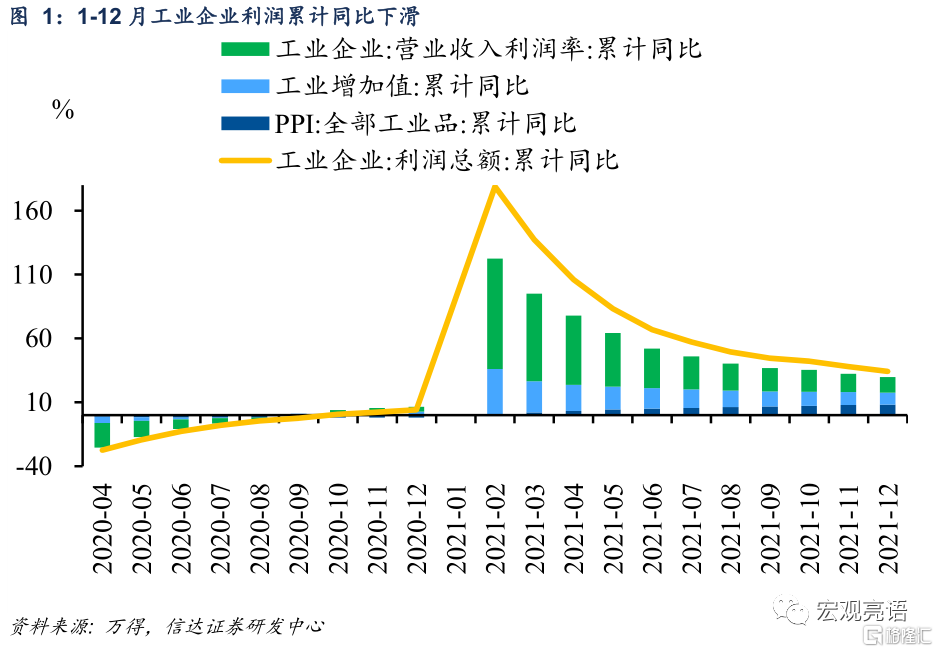

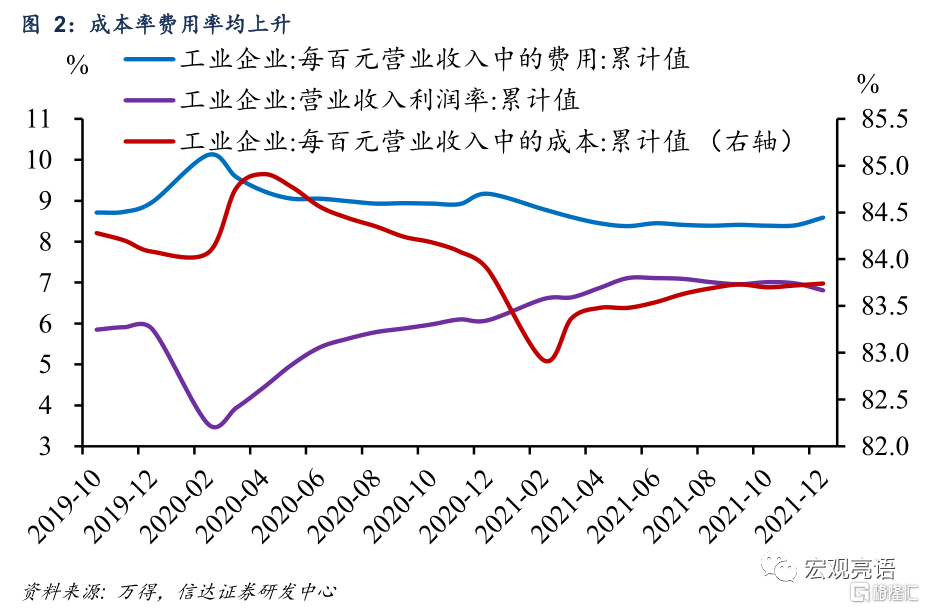

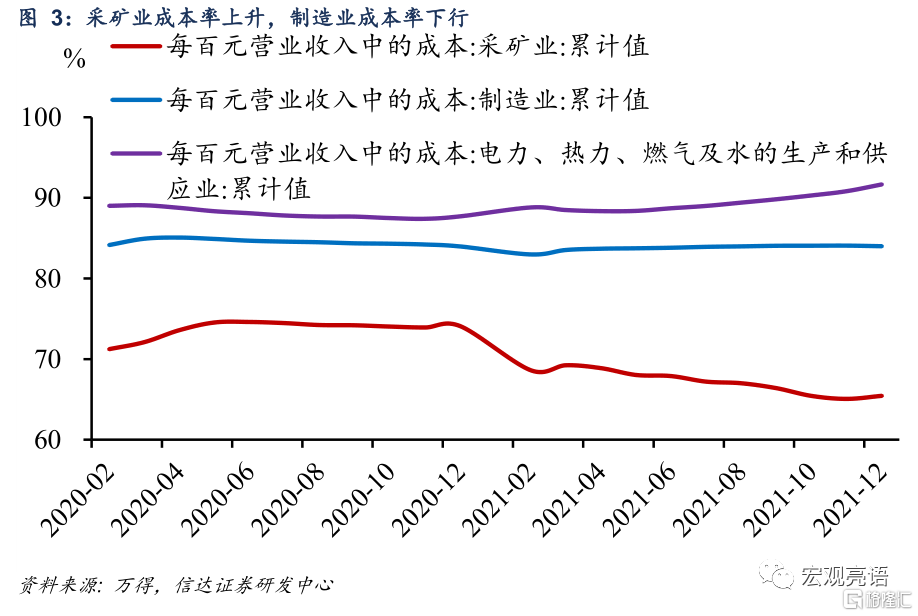

利潤增速下滑,但結構繼續優化。12月份,全國規模以上工業企業利潤同比增長4.8%,增速較上月回落4.2個百分點。根據三因素框架拆解本期工業企業利潤,價格和利潤率均對利潤增速形成拖累。1-12月利潤率爲6.81%,較1-11月回落0.17個百分點,爲2020年2月以來最大單月降幅,對利潤增速影響較大。我們進一步通過成本費用率分析利潤率下降的原因。本期成本率和費用率均出現明顯上升。分行業來看,採礦業、公用事業每百元營業收入中的成本分別上升0.38、0.84,而製造業的每百元成本下降了0.07。大類行業間成本率分化,主要反映了大宗商品價格進入下行通道的背景下,中上遊行業的增長動力減弱,同時中下遊行業的成本壓力顯著緩解,盈利空間正在逐步打開。我們認爲,該趨勢將成爲今年中觀行業的主線之一。再看費用率,本期費用率上升0.19個百分點,上升幅度較大,這意味着繼續推進減稅降費政策的必要性有所增強。但需要注意的是,費用率存在季節性,每年12月都會出現小幅反彈,我們推測其原因與年底企業費用集中計提有關。與歷史情況相比,本次費用率的上升符合季節性規律。

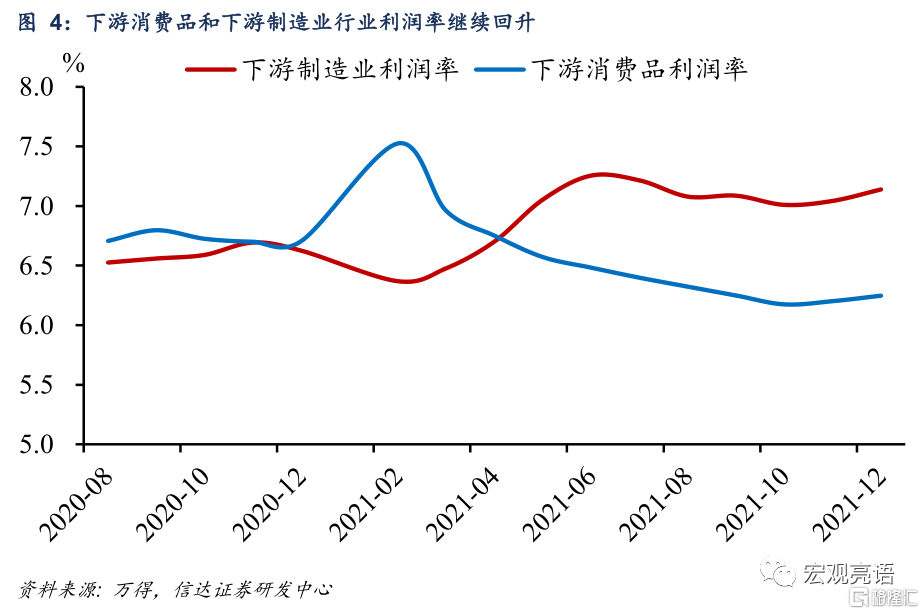

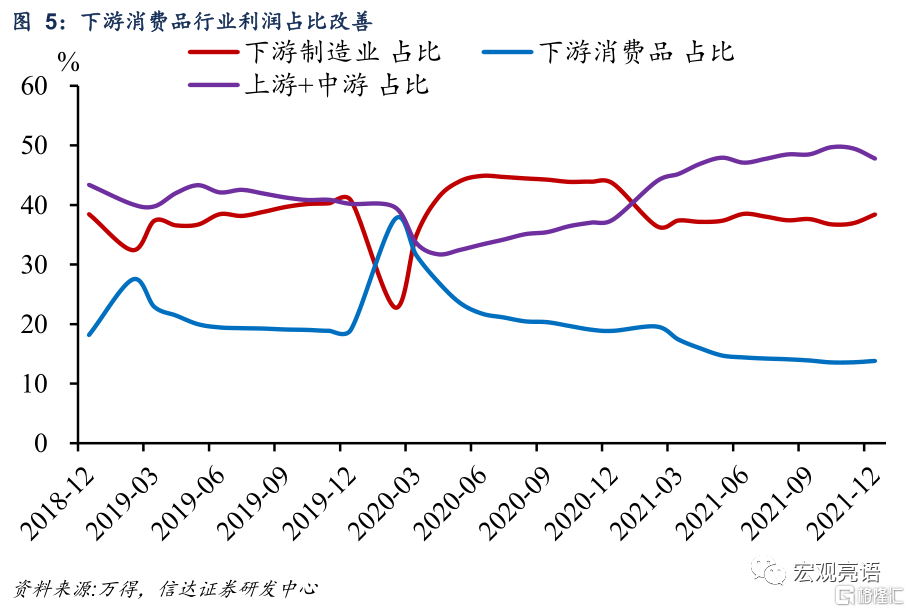

下遊行業利潤將加速好轉。本月下遊製造業與下遊消費品行業利潤佔比分別回升1.47、0.23個百分點,回升幅度顯著高於上月。利潤率方面,下遊製造業提高0.1個百分點至7.14%,下遊消費品提高0.05個百分點至6.25%。具體行業上,農副食品、食品製造、服裝服飾等行業景氣度穩步向好。與此同時,中上遊行業利潤的下降幅度擴大。其核心原因在於保供穩價、運動式減碳糾偏政策的影響下,12月採掘工業和原材料工業PPI價格增速較上月大幅回落。另一方面,PPI生活資料保持穩定有助於中下遊行業提高盈利能力。

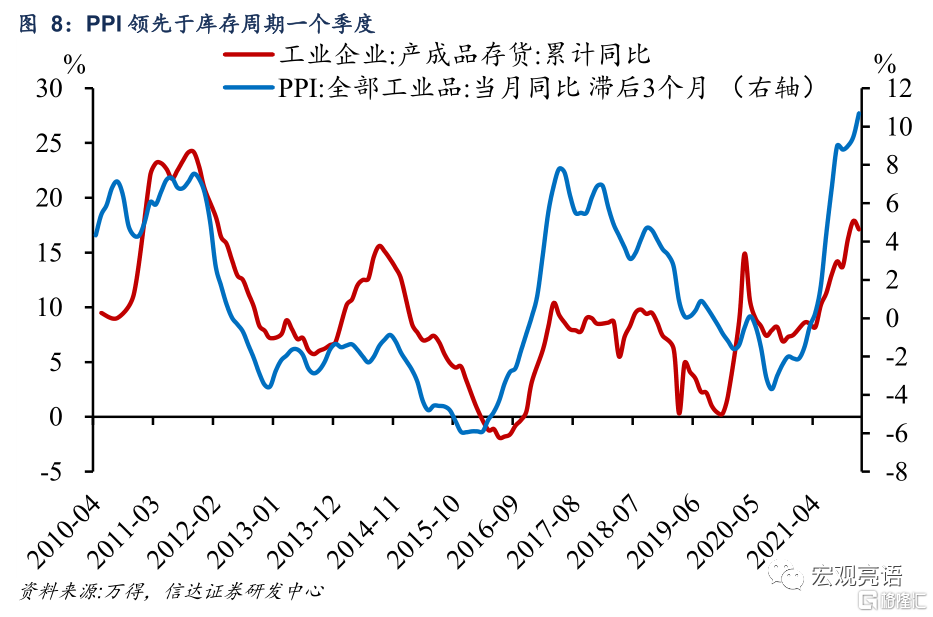

企業可能已經進入“主動去庫存”階段。本期企業庫存呈現 “產成品存貨下降、產成品週轉天數下降”的組合,再加上工業企業營收和利潤增速正步入下行通道,我們認爲,企業可能已經進入“主動去庫存”階段。另外,從經驗規律看,PPI領先於庫存週期一個季度,近期PPI高位回落也將推動企業轉向去庫存。

正文

一、利潤增速下滑,但結構繼續優化

12月工業企業利潤同比增速進一步下滑。1—12月份,全國規模以上工業企業實現利潤總額87092.1億元,比上年增長34.3%,增幅回落3.7個百分點;比2019年增長39.8%,兩年平均增長18.2%,增速回落0.7個百分點。12月份,全國規模以上工業企業利潤同比增長4.8%,增速較上月回落4.2個百分點。

根據三因素框架拆解本期工業企業利潤,價格和利潤率均對利潤增速形成拖累。

工業增加值方面,12月份,全國規模以上工業增加值同比增長4.3%,比上月加快0.5個百分點;兩年平均增長5.8%,比上月加快0.4個百分點。

PPI方面,本期PPI同比增長10.3%,較上月大幅回落2.6個百分點,對利潤的支撐減弱。

利潤率方面,1-12月利潤率爲6.81%,較1-11月回落0.17個百分點,爲2020年2月以來最大單月降幅,對利潤增速影響較大。

我們進一步通過成本費用率分析利潤率下降的原因。本期成本率和費用率均出現明顯上升。分行業來看,採礦業、公用事業每百元營業收入中的成本分別上升0.38、0.84,而製造業的每百元成本下降了0.07。大類行業間成本率分化,主要反映了大宗商品價格進入下行通道的背景下,中上遊行業的增長動力減弱,同時中下遊行業的成本壓力顯著緩解,盈利空間正在逐步打開。我們認爲,該趨勢將成爲今年中觀行業的主線之一。再看費用率,本期費用率上升0.19個百分點,上升幅度較大,這意味着繼續推進減稅降費政策的必要性有所增強。但需要注意的是,費用率存在季節性,每年12月都會出現小幅反彈,我們推測其原因與年底企業費用集中計提有關。與歷史情況相比,本次費用率的上升符合季節性規律。

二、下遊行業利潤將加速好轉

下遊製造業與下遊消費品行業利潤率與利潤佔比繼續改善。本月下遊製造業與下遊消費品行業利潤佔比分別回升1.47、0.23個百分點,回升幅度顯著高於上月。利潤率方面,下遊製造業提高0.1個百分點至7.14%,下遊消費品提高0.05個百分點至6.25%。往後看,PPI下行趨勢確立,下遊行業成本壓力將會逐步降低,下遊行業利潤有望加速好轉。

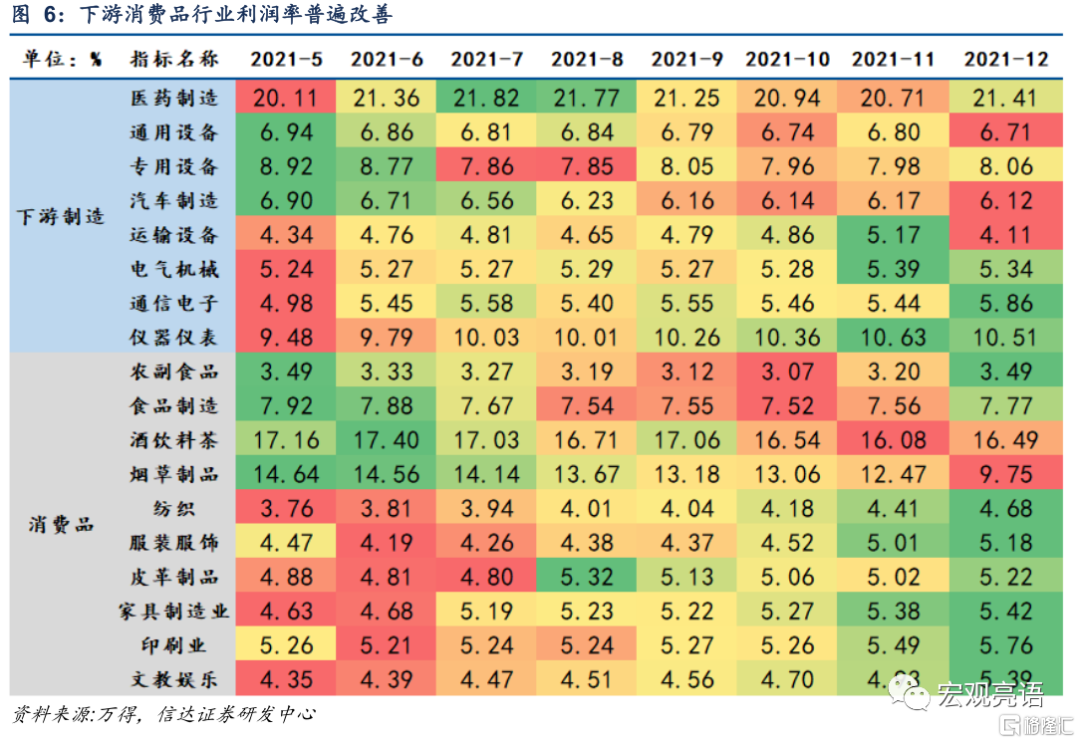

具體行業上,農副食品、食品製造、服裝服飾等行業景氣度穩步向好。下遊消費品行業中的多個行業利潤率連續兩個月回升。其中農副食品、服裝服飾、文教娛樂行業的改善幅度尤爲突出,兩個月累計利潤率上升超過0.4個百分點。其次是食品製造、傢俱製造業本期利潤率升幅擴大。

與此同時,中上遊行業利潤的下降幅度擴大。1-12月中下遊行業利潤佔比爲47.8%,較1-11月下降1.7個百分點,連續兩個月回落。煤炭開採和洗選業、黑色金屬冶煉壓延業、有色金屬冶煉壓延業利潤累計同比增速分別放緩9.9、28.8、34.0個百分點。其核心原因在於保供穩價、運動式減碳糾偏政策的影響下,12月份採掘工業和原材料工業PPI價格增速較上月大幅回落。另一方面,PPI生活資料保持穩定有助於中下遊行業提高盈利能力。

三、企業可能已經進入“主動去庫存”階段

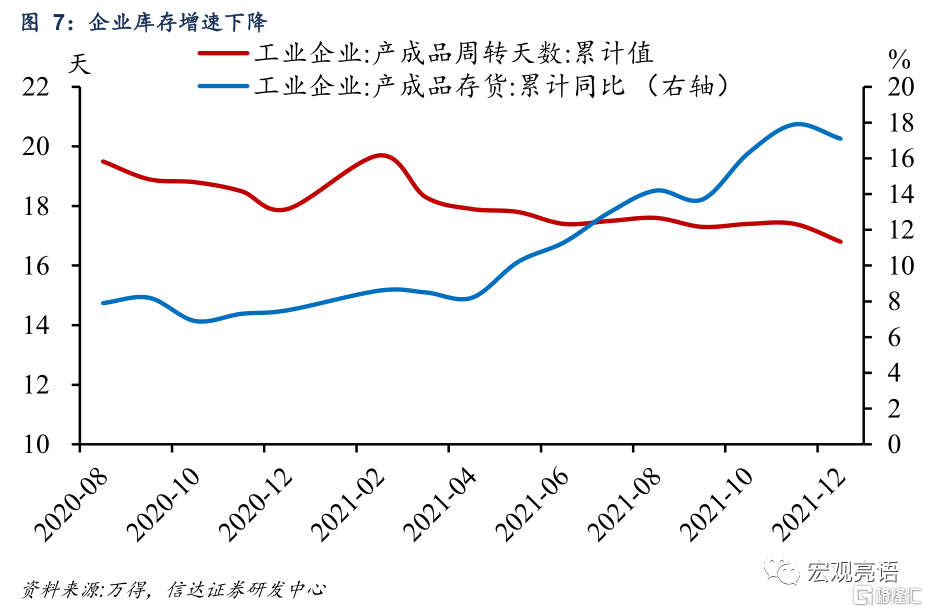

企業可能已經進入“主動去庫存”階段。12月末,規模以上工業企業產成品存貨5.40萬億元,增長17.1%,同比增速較11月末下降0.8個百分點。產成品存貨週轉天數爲16.8天,較上月下降0.6天。本期企業庫存呈現 “產成品存貨下降、產成品週轉天數下降”的組合,再加上工業企業營收和利潤增速正步入下行通道,我們認爲,企業可能已經進入“主動去庫存”階段。另外,從經驗規律看,PPI領先於庫存週期一個季度,近期PPI高位回落也將推動企業轉向去庫存。

風險因素:

疫情變異導致疫苗失效;國內政策超預期等。