本文來自格隆匯專欄:國君策略陳顯順,作者:陳顯順 夏仕霖

70年代美股風格從漂亮50走向科技小市值,滯脹來襲高估值方向還需謹慎,穿越滯脹更應緊抓技術革新趨勢。映射當下:1)短期高估值仍無明顯壓力,但行至2022年中分母端預期擾動將帶來一定壓力。2)看好元宇宙設備端等方向。

摘要

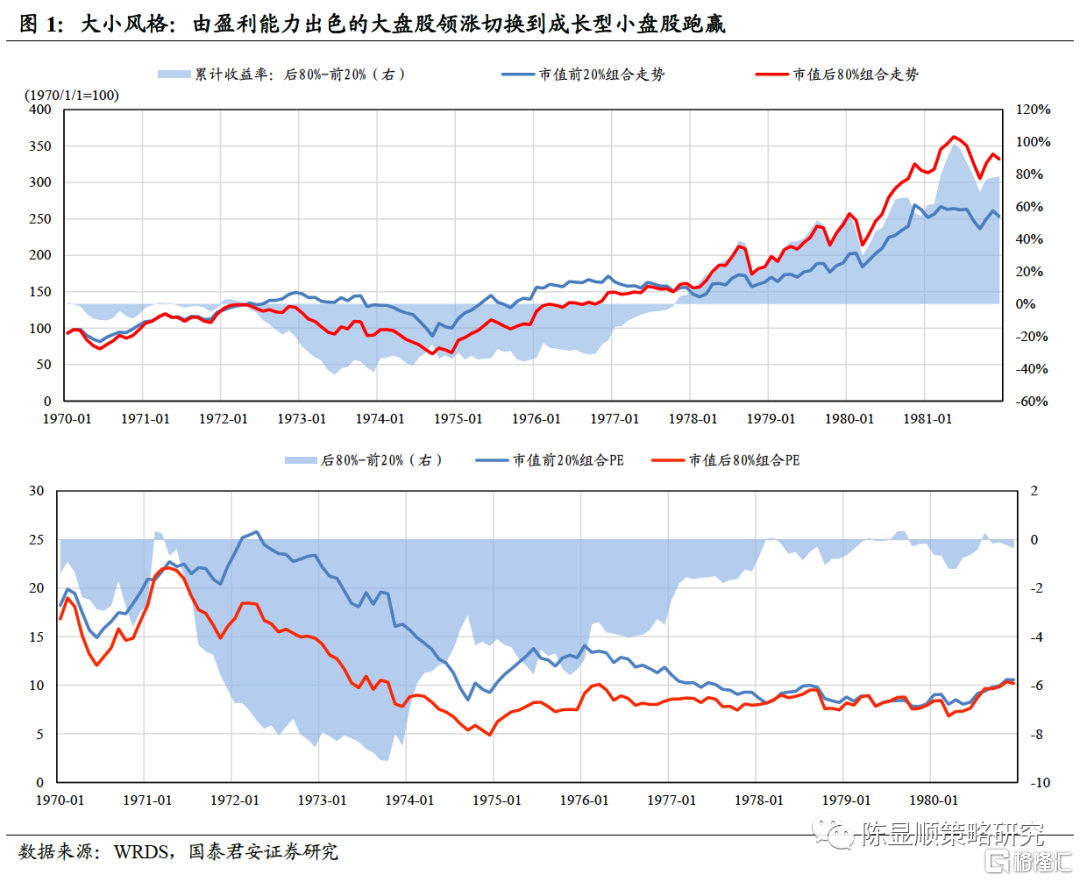

風格之變:從漂亮50走向科技小市值。我們在此前報告中討論了70年代美股在滯脹時期中的大勢表現。70年代滯脹時期的美股在風格上亦有鮮明特徵,我們將1970-1980年的美股行情劃分爲兩個時期展開分析:1)1970-1974年:以“漂亮50”爲代表的大市值股票主導漲勢。2)1975-1980年:“科技小市值”領銜的小市值股票跑贏大盤股。

拋開泡沫之爭,漂亮50是彼時市場中絕對的高估值方向。漂亮50出色的盈利能力與成長性,成爲70年代初經濟不確定環境中最大的確定性,確定性溢價是漂亮50崛起的本質原因。但隨着行情的極致演繹,漂亮50估值大幅擡升。雖然從二三十年的後驗視角來看,漂亮50在行情頂峯時或許並未有明顯估值泡沫。但不可否認的是,1972年行情頂峯時漂亮50估值在短週期內確實出現極致演繹。縱使拋開估值泡沫之爭,漂亮50至少也是彼時市場中絕對的高估值方向。

滯脹來襲,高估值方向還需謹慎。1973年美聯儲爲對抗通脹和美元危機全年七次加息,貨幣政策的持續緊縮給高估值方向帶來巨大壓力,以漂亮50爲核心、具有高估值特徵的大市值風格在此階段估值下行幅度明顯大於估值水平更合理的小市值風格。反觀1979年第二次滯脹來臨時,大市值風格的估值在經歷連續數年的震盪消化後已降至低位,縱使再次面臨貨幣政策的連續幹擾,其估值依然保持穩定。

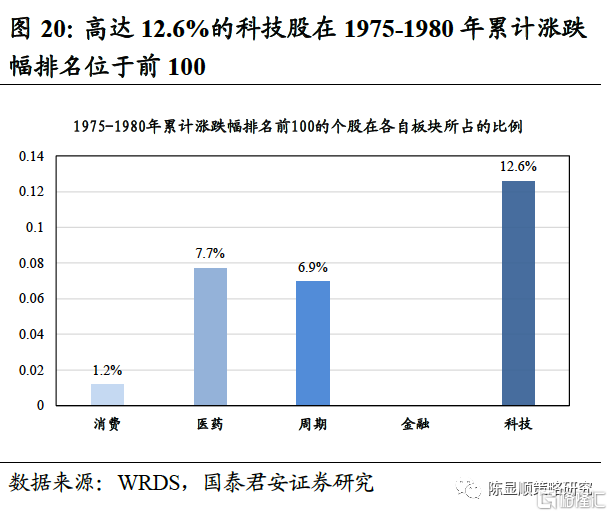

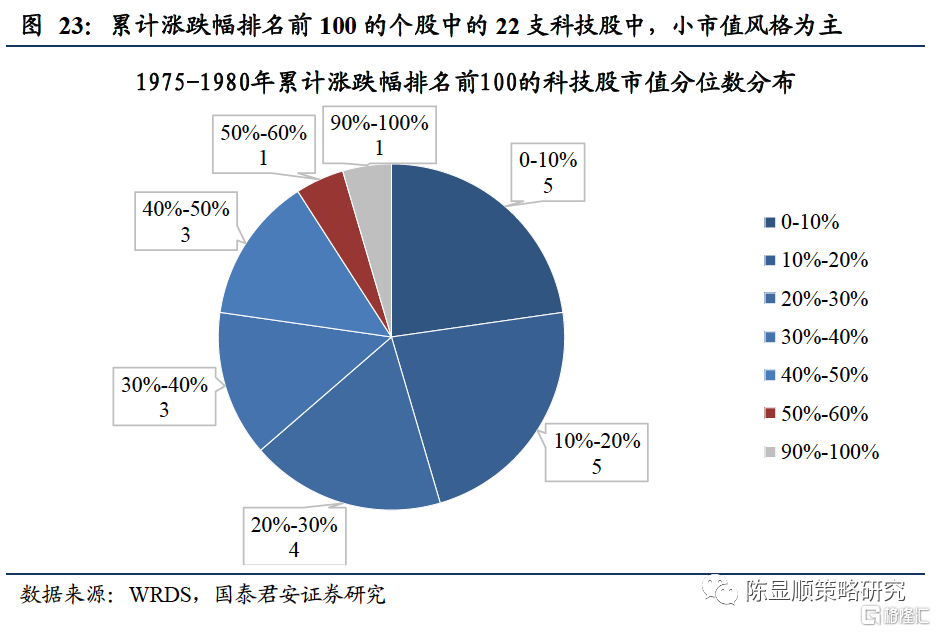

穿越滯脹,更應緊抓技術革新趨勢。“漂亮50”的輝煌於1974年落下帷幕,美股70年代的下半場由“科技小市值”主導。1975-1980年美股漲幅最高的100只個股具有兩個明顯特徵:1)小市值個股的佔比極高。66支個股的市值分位數位於全部美股的前50%,僅有2支個股的市值分位數位於90-100%。2)12.6%的科技股漲幅進入前100,且均以小市值風格爲主,而同期僅有1.2%的消費股漲幅進入前100。隨着第三次技術革命加速推進,半導體行業從政府產業政策驅動走向市場需求驅動,引領科技小市值行情。其中以英特爾公司(創立於1968年)爲代表的科技小市值公司迅速崛起。

映射當下:1)結合我們在啓示一報告中的結論:當前“脹”的預期正在減弱,“滯”預期下年底寬鬆預期仍將逐步強化。短期來看,伴隨跨年行情的徐徐展開,高估值、高景氣仍無明顯估值壓力。但行至2022年中,需關注美元加息預期變化以及國內CPI超預期上行的可能,分母端預期的擾動將對高估值帶來一定壓力。2)70年代後期科技小市值逆勢上漲的背後是其強勢的產業邏輯與超預期的成長性。立足當下緊抓技術革新趨勢,看好元宇宙設備端(VR/AR)等新方向。

我們在此前報告中討論了70年代美股在滯脹時期中的大勢表現。70年代滯脹時期的美股在風格上亦有鮮明特徵,無論是“漂亮50”還是70年代後期的小市值行情,均是經典的風格研究教科書。本篇報告聚焦70年代美股的風格特徵,重點從大小風格的視角進行解讀。

● 核心結論一:漂亮50,滯脹下高估值的無奈。

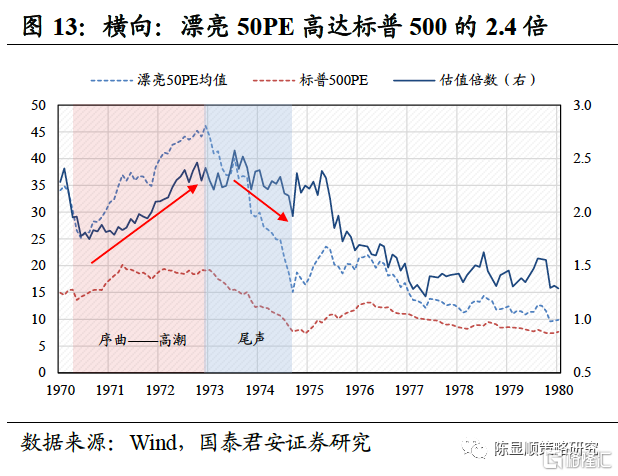

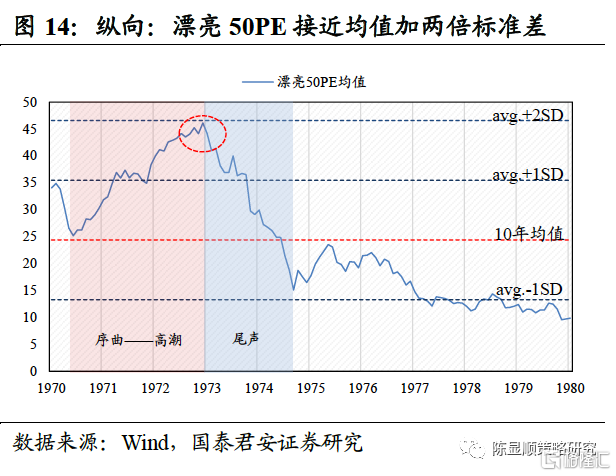

拋開泡沫之爭,漂亮50至少是彼時市場中絕對的高估值方向。漂亮50出色的盈利能力與成長性,成爲70年代初經濟不確定環境中最大的確定性,確定性溢價是漂亮50崛起的本質原因,此外風險偏好下行亦助推漂亮50行情。但隨着行情的極致演繹,漂亮50估值大幅擡升。雖然從二三十年的後驗視角來看,漂亮50在行情頂峯時或許並未有明顯估值泡沫。但不可否認的是,1972年行情頂峯時漂亮50估值在短週期內確實出現極致演繹。至1972年12月漂亮50市盈率已高達標普500的2.41倍,縱向來看已接近10年均值加兩倍標準差。這意味着縱使拋開是否存在估值泡沫的爭論,漂亮50至少也是彼時市場中絕對的高估值方向。滯脹來襲之時,高估值方向還需謹慎。1973年美聯儲爲對抗通脹和美元危機全年七次加息,貨幣政策的持續緊縮給高估值方向帶來巨大壓力,具有高估值特徵的大市值風格在此階段估值下行幅度明顯大於估值水平更合理的小市值風格。反觀1979年第二次滯脹來臨時,大市值風格的估值在經歷連續數年的震盪消化後已降至低位,縱使再次面臨貨幣政策的連續幹擾,其估值依然能保持穩定。當然滯脹環境下分子端的預期變化亦帶來負面影響,漂亮50原先的估值溢價來源於其業績在動盪經濟中的穩定性與成長性,但當經濟走向嚴重滯脹時,即使是龍頭企業也無人能保證其盈利穩定性。第一次滯脹來臨後美股整體盈利出現大幅下行時,雖然漂亮50的實際盈利仍能有穩健表現,但人們對漂亮50的盈利預期開始喪失信心。立足當下,當前高估值、高景氣方向短期內仍無明顯估值壓力,但行至2022年中,關注美元加息預期變化以及國內CPI超預期上行下對分母端預期的擾動,高估值方向將面臨一定壓力。結合我們在啓示一報告中的結論:當下中國的“類滯脹”與70年代美國滯脹的底層邏輯並不相同,對“類滯脹”預期不必悲觀。且當前“脹”的預期正在減弱,“滯”預期下年底寬鬆預期仍將逐步強化。故我們認爲短期來看,伴隨跨年行情的徐徐展開,高估值、高景氣仍無明顯估值壓力。但行至2022年中,關注美元加息預期變化以及國內CPI超預期上行下對分母端預期的擾動,高估值方向將面臨一定壓力。

● 核心結論二:穿越滯脹,緊抓技術革新趨勢。

“漂亮50”的輝煌於1974年落下帷幕,美股70年代的下半場由“科技小市值”主導。1975-1980年美股漲幅最高的100只個股具有兩個明顯特徵:1)小市值個股的佔比極高。66支個股的市值分位數位於全部美股的前50%,僅有2支個股的市值分位數位於90-100%。2)大量小市值科技公司。12.6%的科技股在1975-1980年累計漲跌幅排名前100,且均以小市值風格爲主,而僅有1.2%的消費股的累計漲跌幅排名在前100。具體來看,半導體行業引領科技小市值行情。20世紀70年代初第三次科技革命加速推進,半導體行業從政府產業政策驅動走向市場需求驅動,其中英特爾公司(創立於1968年)爲代表的科技小市值公司迅速崛起。立足當下,緊抓技術革新趨勢,看好元宇宙設備端等方向。70年代後期科技小市值逆勢上漲的背後是其強勢的產業邏輯與超預期的成長性。立足當下,緊抓技術革新趨勢,看好元宇宙設備端(VR/AR)等方向。當前元宇宙推動VR設備加速普及, Oculus Quest 2銷量已達1000萬臺。據IDC預測,VR頭戴設備的出貨量將從2020年的約500萬臺增加到2025年的超過2800萬臺,AR頭戴設備出貨量預計將從2020年的約30萬臺增加到2025年的2100萬臺。

1

風格之變:從漂亮50走向科技小市值

聚焦大小風格,我們將1970-1980年的美股行情劃分爲兩個時期:1)1970-1974年:以“漂亮50”爲代表的大市值股票主導漲勢。2)1975-1980年:“科技小市值”領銜的小市值股票跑贏大盤股。1)1970-1974年:大盤股長期穩定且出色的盈利能力是宏觀經濟不確定的環境中最大的確定性。70年代初經濟衰落、通脹高企、流動性寬鬆,疊加國際環境與政局不穩的擾動,市場傾向於穩定的價值投資。同時,投資者在經歷了60年代成長型投資的破滅後,風險偏好下降,重回價值投資,開始追求業績穩定增長的價值股,而大盤股ROE在整個70年代均高於中小盤股ROE,具有出色的盈利能力。1972年大盤股的估值已超過兩倍標準差,累計超額收益率超10%。1973年開始,宏觀環境從通脹惡化到滯脹,經濟增速墜崖時股市大跌,大盤股的確定性溢價快速消失,且過高的估值難以被盈利消化,出現泡沫。雖然公司實際盈利能力良好,但行情已然破滅。2)1975-1980年:第三次科技革命催生成長股的“小市值行情”。從1975年市場整體開始逐步回溫,風格亦發生巨大改變,小市值股票的累計超額收益逐步跑贏大盤股。70年代以來,新技術革命(第三次科技革命)背景下小市值股票的ROE持續上行,企業盈利能力逐步改善。估值端來看,小市值風格受1974年市場大跌的影響估值普跌,但與大市值風格此後估值持續震盪下行不同,後5年小市值股票的估值在震盪中上行。

2

漂亮50如何走向覆滅?

“漂亮50”出色的盈利能力與穩定的成長性,是70年代初美國經濟不確定環境中最大的確定性,確定性溢價是“漂亮50”崛起的本質原因。然而在1970-1974年的短短四年時間裏,“漂亮50”從具有亮眼的超額收益到最終跑輸市場,滯脹成爲扼殺“漂亮50”的重要推手。隨着經濟走向滯脹泥潭,大盤股的確定性溢價快速消失,且過高的估值難以被盈利消化,行情已然破滅。

2.1. 漂亮50:美股70年代上半場的主角

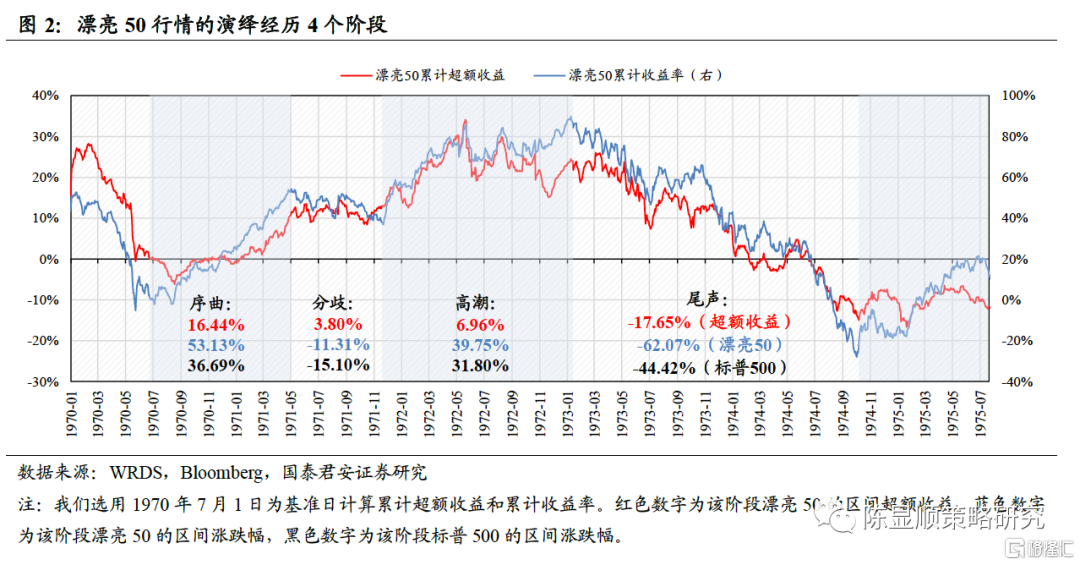

漂亮50(Nifty Fifty)是指70年代初在美股廣受機構投資者追捧的50只大盤藍籌股。漂亮50的一個主要特徵是盈利增長穩定,其作爲長期價值投資的典範,被視作可以“買入並持有”的優質股。漂亮50行情主要經歷了以下四個階段:

1)第一階段——序曲:1970年7月份開始,美股進入牛市,至1971年5月標普500上漲36.69%,漂亮50上漲53.13%,這一階段漂亮50具有16.44%的超額收益。

2)第二階段——分歧:1971年5月至1971年11月,美股進入了短暫的震盪下行,標普500下跌15.10%,漂亮50下跌11.31%,漂亮50在這一階段仍具有3.80%的超額收益。

3)第三階段——高潮:1971年12月至1973年1月,美股重新進入上行通道,標普500上行31.80%,漂亮50上行38.75%。漂亮50在這一階段具有6.96%的超額收益。在第三階段尾期,儘管漂亮50仍在持續上漲,但累計超額收益已有所波動。

4)第四階段——尾聲:1973年1月至1974年10月,美股走熊,標普下跌44.42%,漂亮50下跌62.07%。漂亮50在這一時期不僅喪失了前期積累的超額收益,並最終跑輸標普500。在四年時間裏,漂亮50從具有亮眼的超額收益到最終跑輸市場。

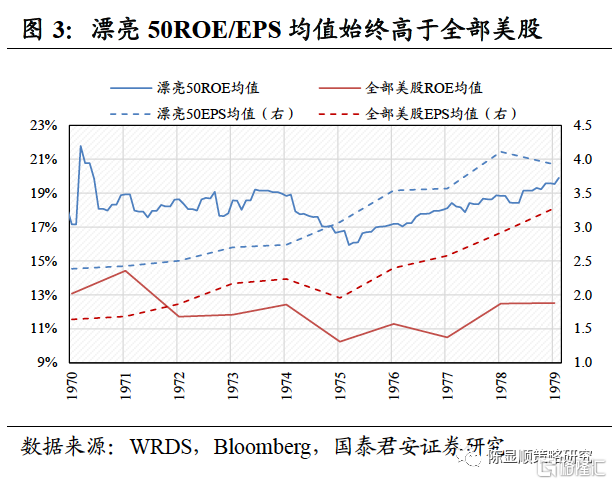

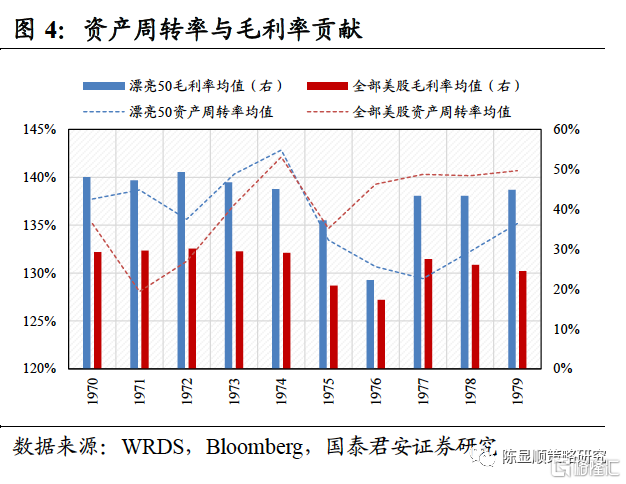

確定性溢價是漂亮50崛起的本質原因。漂亮50行情的出現,是結構性的,而非趨勢性的。這就意味着,回顧DDM模型,我們得尋找結構分化的驅動力,而非趨勢性的驅動力。無風險利率是趨勢性行情的因素,盈利和風險偏好是結構性行情的因素,因此從驅動力週期看,重點在盈利和風險偏好。與近年的A股抱團邏輯類似,70年代漂亮50出色的盈利能力與成長性,成爲1970年代初經濟不確定環境中最大的確定性,確定性溢價成了漂亮50崛起的本質原因。● 盈利:龍頭獨享市佔率提升的盛宴1)高ROE+低權益乘數:漂亮50具備出色的盈利能力。從 ROE來看,漂亮50在整個70年代,都顯著高於全部美股的表現。同時漂亮50的權益乘數顯著小於全部美股並保持良好的穩定性,體現了健康的資本結構。儘管槓桿率低,但漂亮50的ROE均值一直保持在15%以上的較高水平。漂亮50的盈利能力同樣也在EPS上有突出的表現,在70年代漂亮50的EPS均值顯著高於全部美股的EPS均值。在低槓桿下,漂亮50還具有出色的ROE,背後是高資產週轉率與高毛利率的貢獻。在1970-1972年間,漂亮50的資產週轉率和毛利率水平顯著高於全部美股,體現了出色的經營效率。

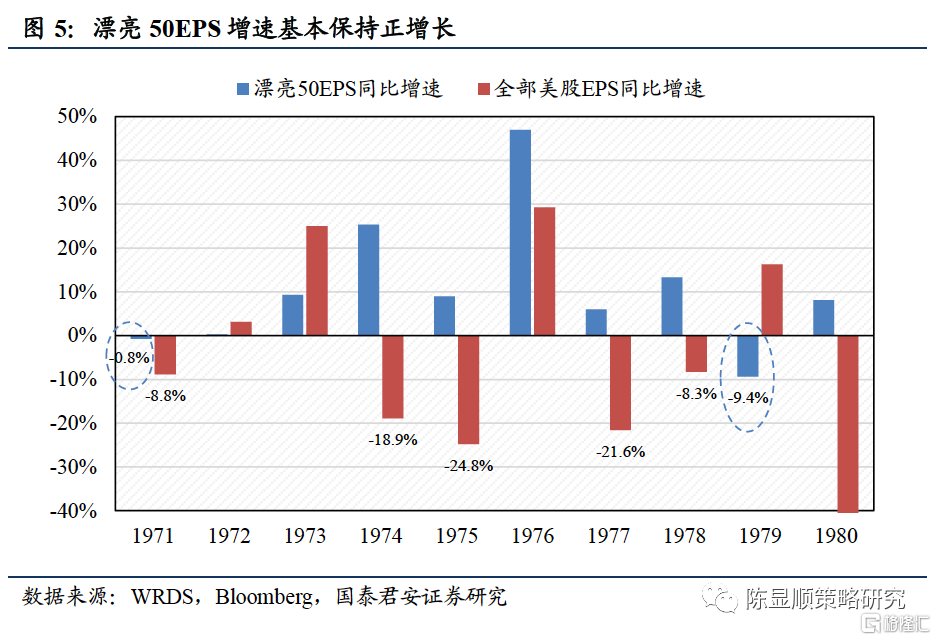

2)縱覽整個70年代,漂亮50都具有出色的成長性。從EPS增速來看,漂亮50在整個70年代基本保持正增長,而同期全部美股的表現則出現了巨大的波動,有6年的EPS增速爲負。

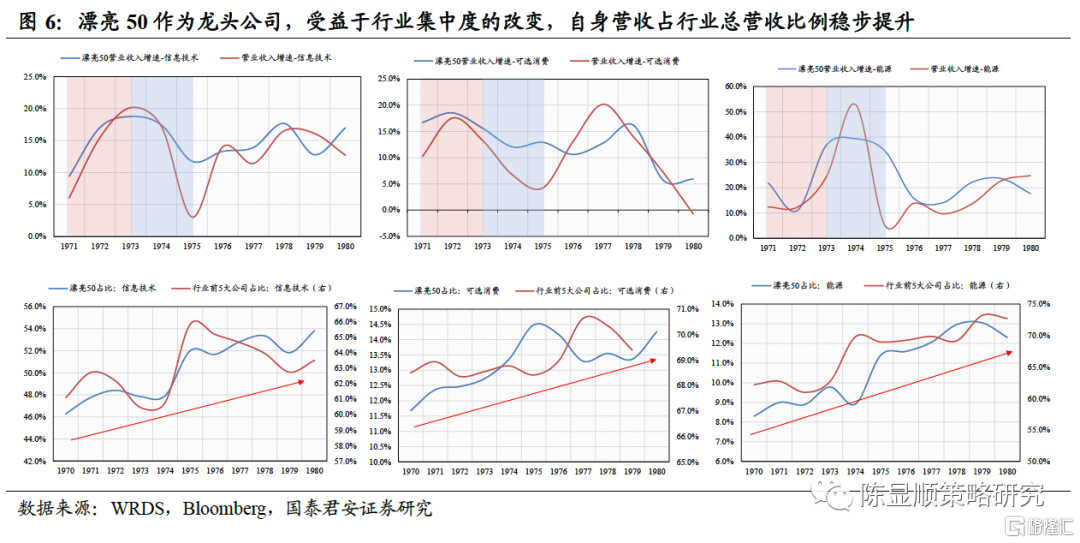

3)漂亮50的成長性關鍵源於行業集中度的提升。首先,在70年代初的寬鬆政策下,經濟出現短期反彈,所有行業的營收增速都在1970-1973年間出現了大幅提升,而大部分漂亮50的營收增速高於行業整體的增速。1974年後各行業受到滯脹影響,營收增速回落,但仍能保持正增長,但是漂亮50的增速未像1970-1972年間那樣高於行業整體增速。這意味着漂亮50要長期保持成長性,僅靠行業增長是不夠的。漂亮50的成長性主要來自於行業集中度的提升。除了工業行業,其餘各行業的集中度在整個70年代均有不同程度的提升。而漂亮50作爲龍頭公司,受益於行業集中度的改變,自身營收佔行業總營收比例穩步提升。

● 風險偏好下行使漂亮50集中於消費我們認爲存在兩大原因導致70年代初美股風險偏好處於低位,分別是預期和交易層面:

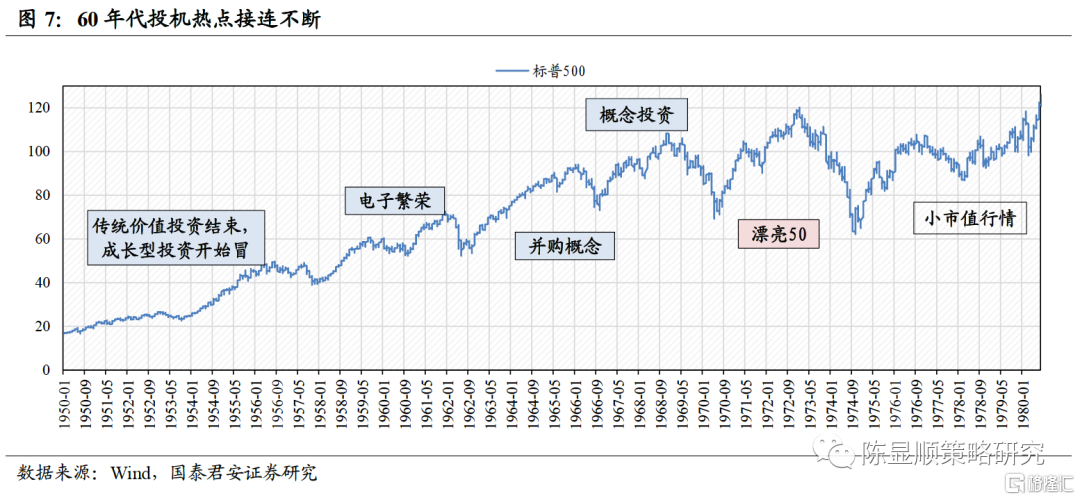

1)預期層面,70年代開始,投資者在經歷了60年代成長型投資的破滅後,風險偏好下降,重回價值型投資。50年代後期,由於長期政府債券收益率超過普通股股利收入,投資者從傳統價值投資轉向成長型投資。1958年,費雪出版《普通股的非凡利潤》(Common Stocks and Uncommon Profits),從新角度詮釋公司的成長價值,進一步完善成長型投資的理論。 進入60年代,成長型投資逐漸瘋狂,熱點的崛起與破滅接連不斷。60年代初,首先迎來“電子繁榮”期,這一階段投資者熱衷於投資涉及各類高科技公司。此輪“電子繁榮”的行情於1962年破滅。到了60年代中期,“併購主題”成爲新的投資熱點,投資者認爲併購可以爲公司帶來新的增長點。但到1968年,聯邦貿易委員會和司法部對併購重組進行調查,同時投資者認爲多元化的併購戰略並不一定會成功,此輪“併購熱潮”在1968年結束。到1969年,投資者又轉向了“概念投資”,擁有好故事與好概念的公司得到熱捧。但衆多概念後續被證明毫無用處,“概念投資”在1969-1971年熊市來臨時破滅。經歷了60年代接連不斷的熱點投機,市場的投機熱情退卻,風險偏好下降。投資者重新迴歸價值型投資,開始追求業績穩定增長的價值股。

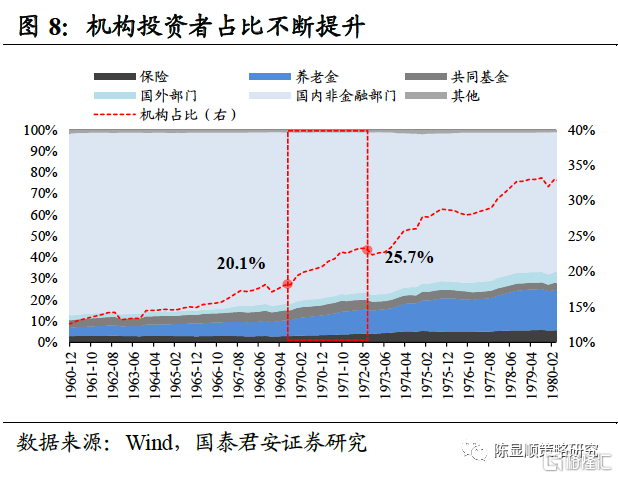

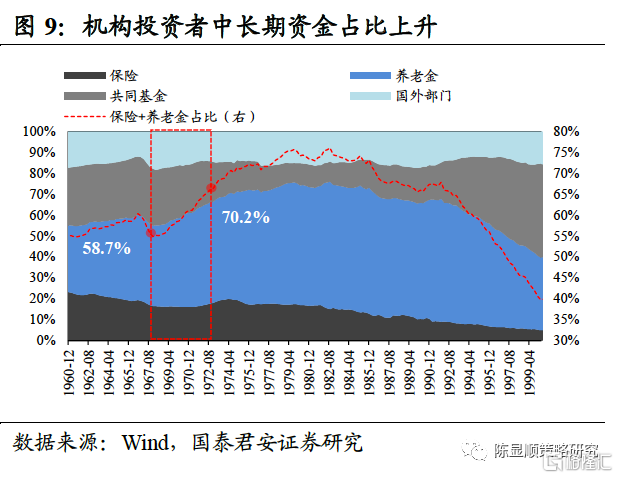

2)交易層面,美股投資者結構發生變化,機構投資者尤其是保險和養老基金佔比提升,保險和養老金低風險偏好的特點促使他們傾向於長期穩定的價值投資。從美股整體投資者結構來看,機構投資者佔比在1970年二季度突破20%達到20.15%。至1974年一季度,機構投資者佔比已上升至25.71%。與此同時,機構投資者內部的結構也發生了明顯的變化,其中養老金和保險的佔比出現了明顯的上升。養老金與保險在機構投資者中的佔比從1970年二季度的58.70%上升至1973年一季度的70.19%。養老金和保險具有低風險偏好的特徵,這驅使他們更傾向於長期投資,追求業績穩定增長的公司。

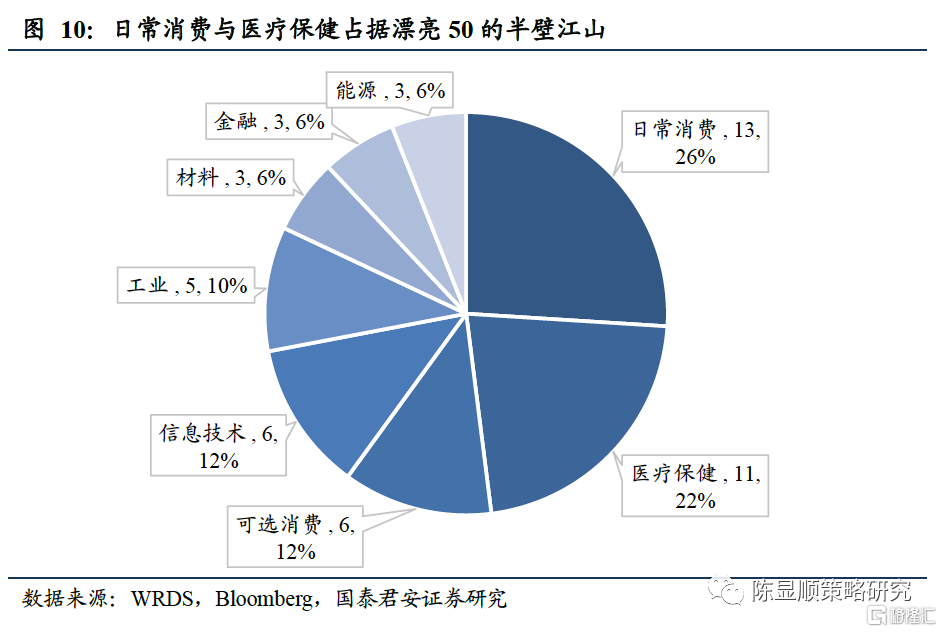

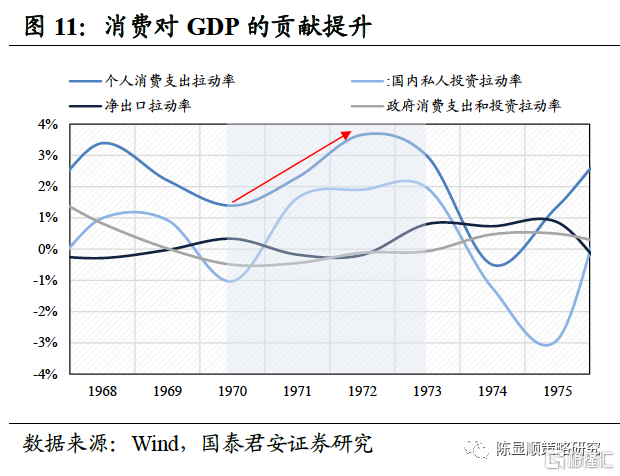

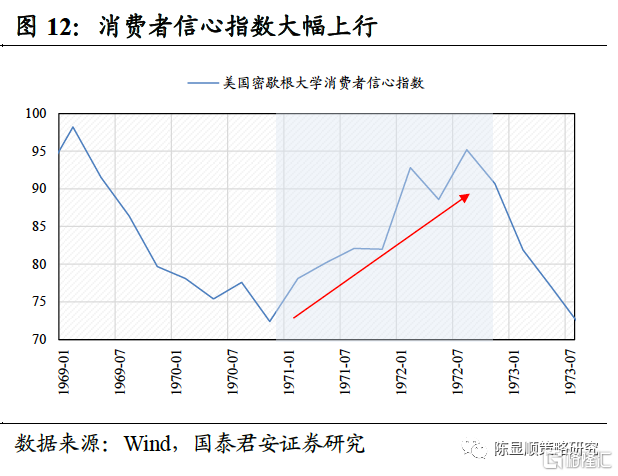

市場整體的風險偏好下降,使得漂亮50主要集中於消費類股票。其中日常消費13家,醫療保健11家,可選消費6家。70年代初,美國經濟結構出現新的變化,消費對GDP的拉動率逐年提升,同時期消費者信心指數也明顯上升。這些變化更進一步給予了消費類行業業績確定性,降低了風險,造就了漂亮50的行業分佈特徵。

驅動力週期總結:

1)漂亮50盈利確定性的變化,是其行情崛起與破滅的本質原因。漂亮50出色的盈利能力與成長性,成爲70年代初經濟不確定環境中最大的確定性,確定性溢價是漂亮50崛起的本質原因。但是當通脹高企、經濟增速墜崖之時,市場預期到所有的公司都終將難逃一劫,漂亮50的確定性溢價快速消滅,行情進入“尾聲”階段。可以說,通脹是扼殺漂亮50的重要推手。

2)風險偏好下行,使漂亮50集中於消費行業。一方面經歷了60年代接連不斷的熱點投機,市場的投機熱情退卻,風險偏好下降。投資者重新迴歸價值型投資,開始追求業績穩定增長的價值股。另一方面美股的投資者結構發生變化,機構投資者尤其是保險和養老基金佔比提升,保險和養老金低風險偏好的特點促使他們傾向於長期穩定的價值投資。

3) 此外無風險利率是趨勢性行情的因素,非漂亮50崛起與破滅的原因。無風險利率的下行是1970-1972年美股上漲的主要原因之一,但其並不是漂亮50崛起與破滅的原因。

2.2. 走向覆滅:高估值如何土崩瓦解基本面的判斷不能脫離估值,起飛也需要克服地心引力。高估值是漂亮50重要特徵。橫向與縱向來看,1972年底漂亮50的估值已難以被盈利所消化,出現了泡沫。

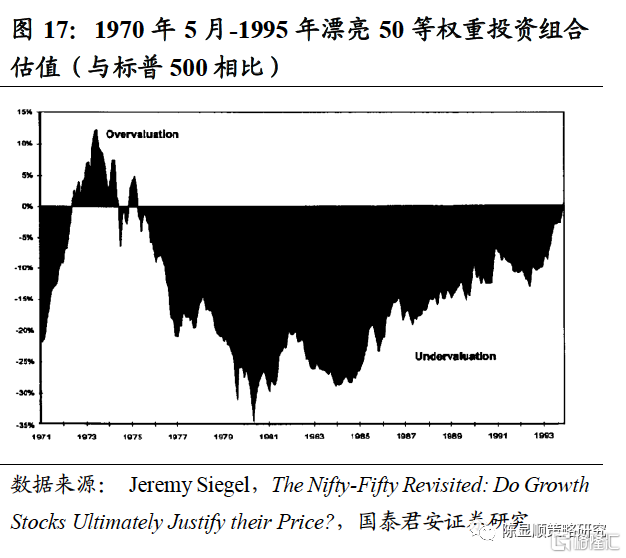

1)橫向比較漂亮50與標普500PE,從1970年6月開始漂亮50PE漲幅逐漸高於標普500,這是市場爲其業績穩定性和成長性給予的估值溢價。但至1972年12月漂亮50PE已高達標普500PE的2.41倍。

2)縱向來看,從1971年3月至1973年10月漂亮50 PE均在10年均值加一倍標準差以上。至1972年12月PE達到46.15的高位,已接近10年均值加兩倍標準差。

我們認爲,漂亮50的估值破滅有以下兩大原因:

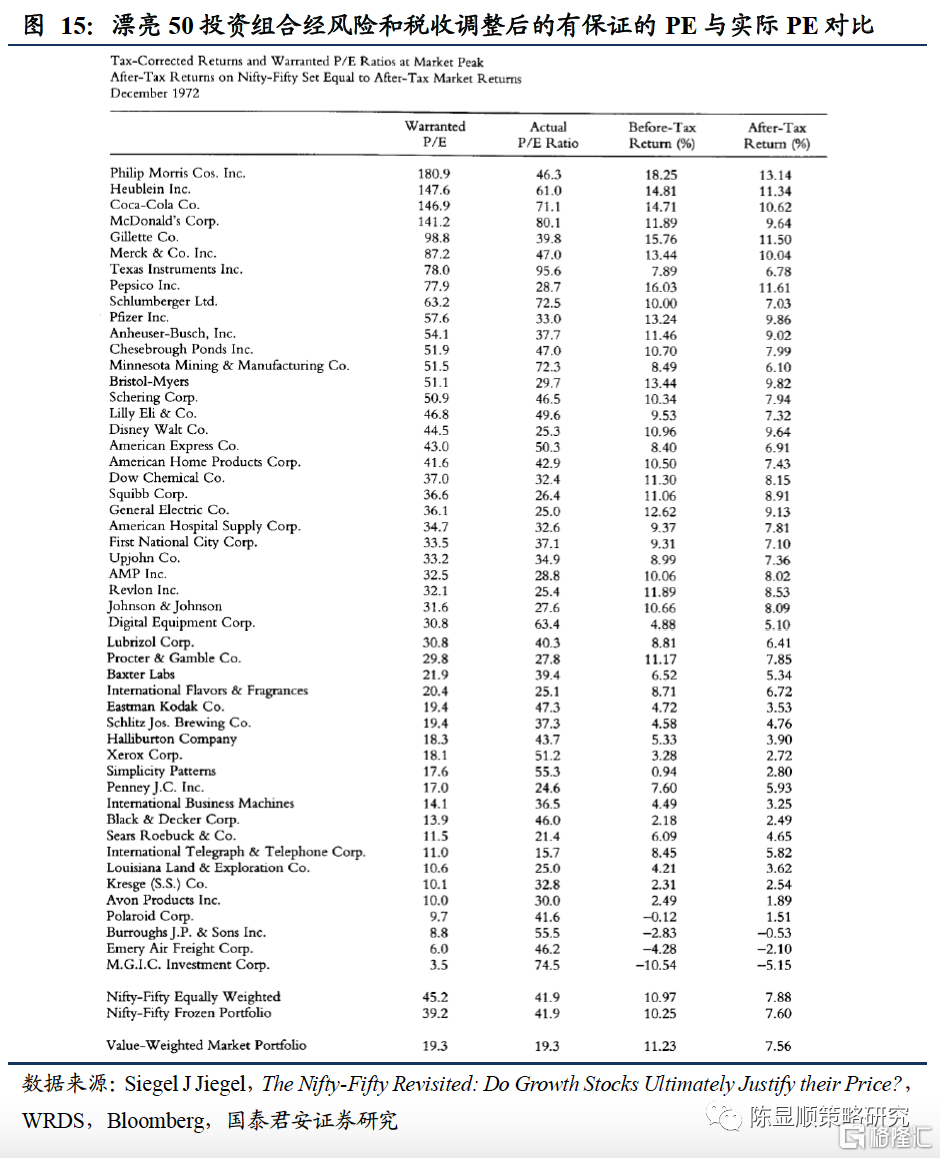

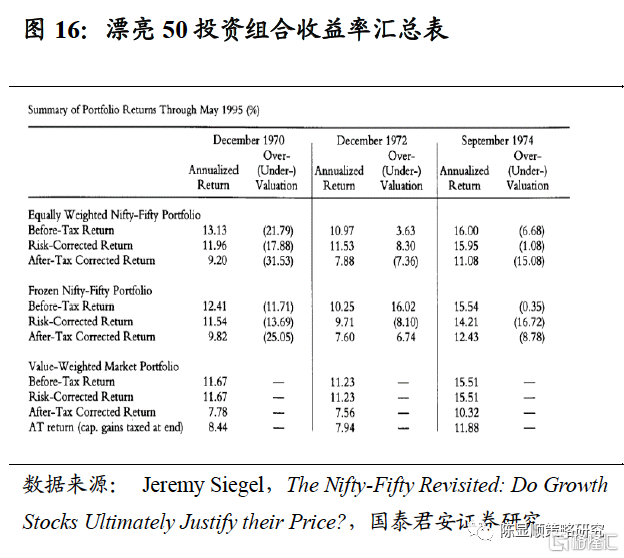

1)其估值本身已過高,盈利難以消化,在接近均值加兩倍標準差時已經出現了明顯的泡沫化,滯脹來臨時泡沫輕易被戳破。後驗視角來看,長週期下漂亮50在行情頂峯時或許並未有明顯估值泡沫。對於漂亮50的估值問題,沃頓商學院教授Jeremy Siegel在Journal of Portfolio Management中發表了一篇名爲The Nifty-Fifty Revisited: Do Growth Stocks Ultimately Justify Their Price? 的文章,其中指出在1972年漂亮50行情中,其股票雖被高估但高估幅度很小。Jeremy Siegel教授站在1995年利用漂亮50公司已知的盈利和成長表現,計算得到1972年漂亮50處於高峯時期的有收益保障的PE(Warranted PE),發現部分公司確實被高估,如寶麗來等,但部分公司甚至應有更高倍數的PE,比如麥當勞、可口可樂等。通過構建漂亮50投資組合,發現即使是在1972年漂亮50頂峯時期,每月動態調整的漂亮50等權重投資組合,其有保證的PE爲45.2,而實際PE僅爲41.9,漂亮50甚至應擁有更高倍數的PE。因此其認爲漂亮50在1972年底的估值處於合理區間,並未被高估。但不可否認的是,1972年行情頂峯時漂亮50估值在短週期內出現極致演繹。1972年底市場情緒達到了極點,《福布斯》雜誌對漂亮50做出瞭如下評論:“漂亮50行情就像荷蘭鬱金香泡沫一樣,源於一時的風潮與狂熱的投資者和基金經理,人們都存在一個錯覺,即這些公司好到不管付出多少錢,其不可阻擋的增長都會讓你擺脫困境。在當時人們不會想起,可能沒有哪一家規模較大的公司,其市值能夠超過正常收益的50倍。”隨着市場情緒的持續高漲,漂亮50估值在接近均值加兩倍標準差時已經出現了明顯的泡沫化,1972年12月漂亮50PE已高達標普500PE的2.41倍,縱向來看1972年12月漂亮PE達到46.15的高位,已接近10年均值加兩倍標準差。漂亮50估值在短週期內出現極致演繹,隨着滯脹來臨泡沫被輕易戳破。

2)市場整體盈利出現拐點導致投資者下調漂亮50未來的盈利預期,是其估值泡沫破滅的催化劑。漂亮50原先的估值溢價是因爲其業績在動盪經濟中的穩定性與成長性,但是當經濟迎來嚴重滯脹,即使是龍頭企業其盈利穩定性也無人能保證。所以當市場盈利出現拐點時,即使漂亮50的盈利仍能繼續保持,但人們對漂亮50的盈利預期已下調,輕而易舉地戳破了估值泡沫。Jeremy Siegel在論文中亦指出,相較漂亮50的估值泡沫而言,更爲重要的是當衝擊來臨時人們喪失了對好股票的信心,從而導致此後漂亮50被嚴重低估長達數年。1976年後,漂亮50盈利進入恢復期,到了1978年1月份已經恢復到了暴跌前的水平,但是估值不僅沒有恢復還處於繼續下跌的趨勢。因爲到了70年代後期,市場風格發生了變化,投資者開始偏好小市值公司,美股市場迎來了小盤股行情。Banz在1981年就此提出了我們所熟知的“小市值溢價”。

3

科技革命引領小市值風格迎風起

科技小市值引領小市值風格迎風起。“漂亮50”的輝煌於1974年落下帷幕,美股70年代的下半場由“科技小市值”主導。1974年美國經濟出現嚴重滯脹,經濟衰退、股市大跌,自1975年開始市場有所回升。在第三次科技革命來臨和企業重視科技創新的背景下,市場風格切換至成長股的小市值行情,並一直持續到80年代初。在70年代末的全面滯脹時期,“科技小市值”更是逆勢上漲,背後的根本原因是其具有強勢的產業邏輯與超預期的成長性,經濟起起落落,但成長勢不可擋。

3.1. 美股70年代的下半場由小市值主導

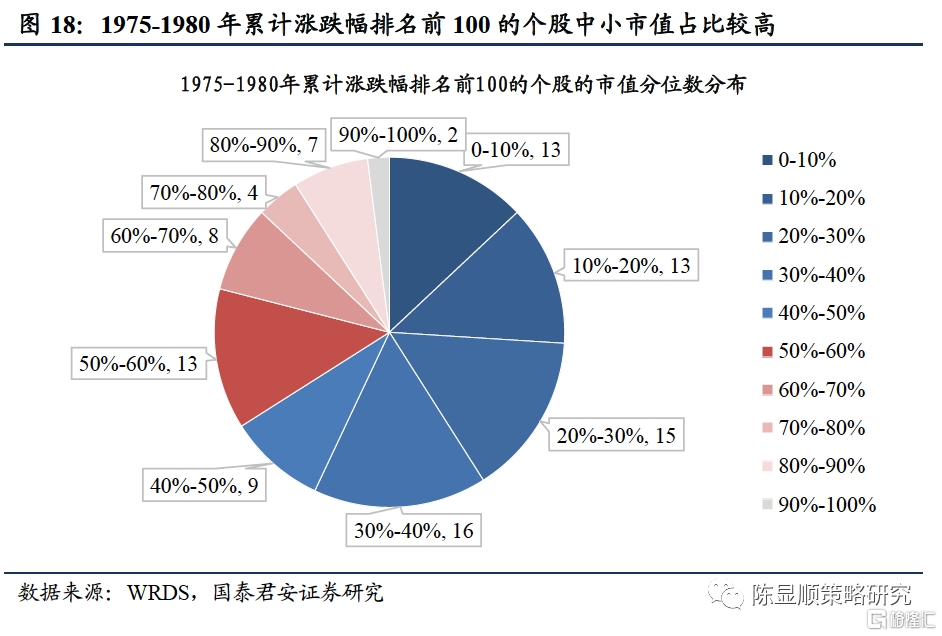

“漂亮50”的輝煌於1974年底暫告段落,美股70年代的下半場由小市值主導。我們計算1975-1980年全部美股的累計漲跌幅,統計累計漲跌幅排名前100的個股。從市值分佈來看,小市值個股的佔比遠高於大、中市值。累計漲跌幅排名前100的個股中有66支個股的市值分位數位於全部美股的前50%,僅有2支個股的市值分位數位於90-100%。若以小市值股票的市值分位數爲前60%、中市值股票爲60-90%、大市值股票爲90-100%的劃分來看,上述100支累計漲跌幅領先的個股主要屬於小市值。

3.2. 第三次科技革命催生成長股的小市值行情

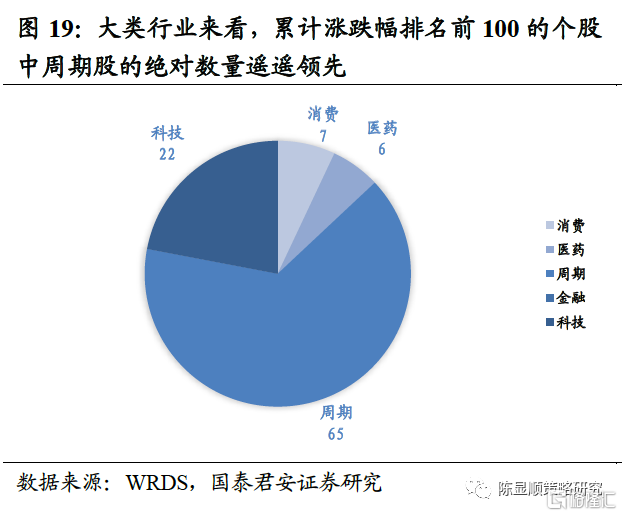

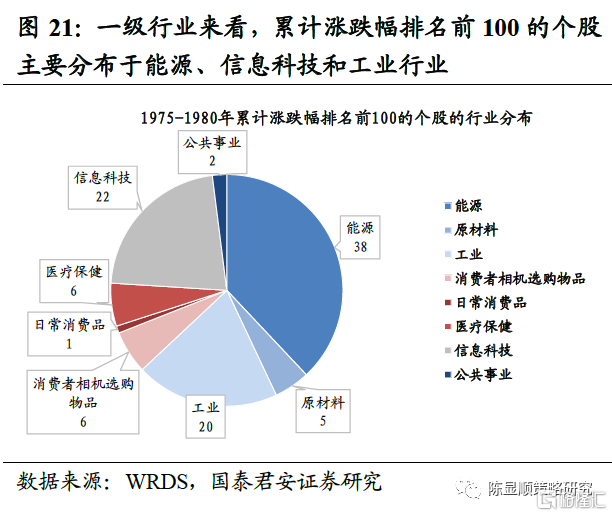

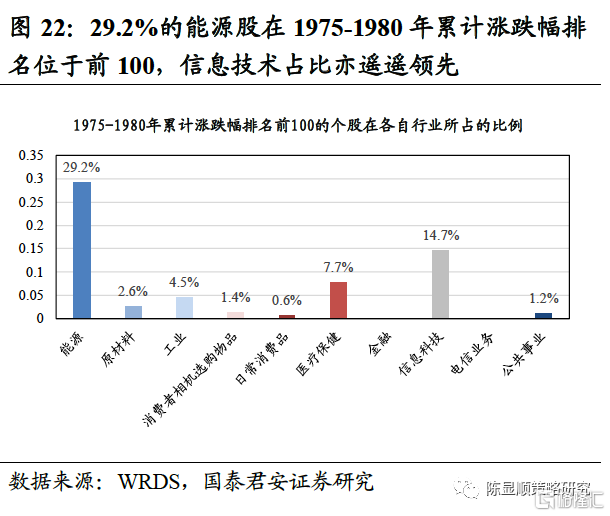

從行業分佈來看,1975-1980年累計漲跌幅排名前100的個股主要聚集於科技、週期和醫藥板塊。從累計漲跌幅排名前100的個股的行業分佈的絕對數量來看,週期遙遙領先,能源子行業最多。這100支累計漲跌幅居前的個股有65支個股屬於週期板塊,而科技板塊亦有22支。細分到一級行業,累計漲跌幅排名前100的個股主要分佈於能源、信息科技和工業,能源行業有38支,信息科技和工業分別有22支和20支。但若考慮行業個股總數量的差異,進一步從這100支個股在各自行業的數量佔比來看,行業格局發生明顯變化,科技較週期優勢明顯。從數量佔比來看,我們可以觀察到格局發生了明顯的變化,12.6%的科技股在1975-1980年累計漲跌幅排名前100,7.7%的醫藥股在1975-1980年累計漲跌幅排名前100,均較週期板塊的佔比明顯領先。此外消費股僅有1.2%的消費股的累計漲跌幅排名在前100。一級行業中,能源行業受益於石油危機,有29.2%的個股在70年代後5年的累計漲跌幅排名位於前100,此外信息技術和醫療保健等一級行業均有較高比例的個股累計漲跌幅排名位於前100。 同時我們進一步觀察到,累計漲跌幅排名前100的個股中科技股以小市值風格爲主。在新技術革命來臨和企業重視科技創新的背景下,市場風格切換至成長股的小市值行情。

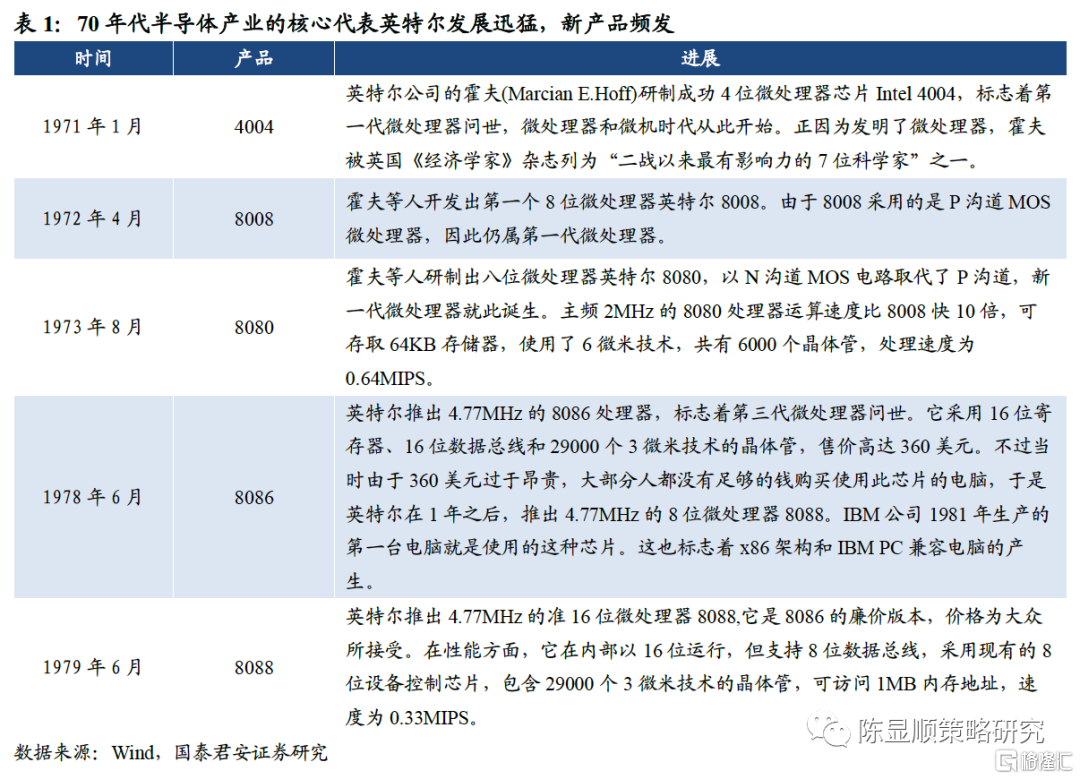

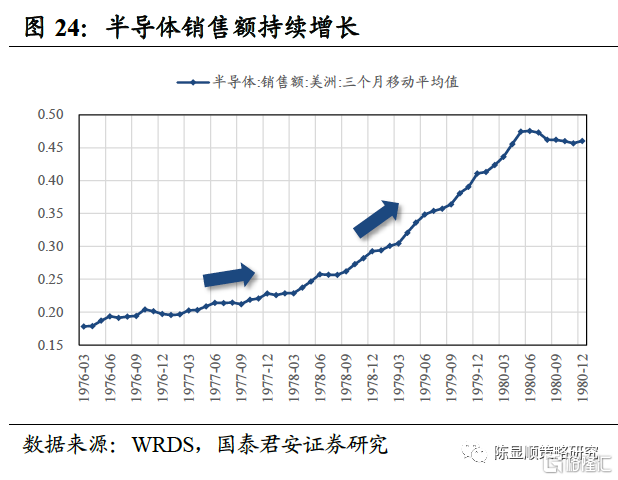

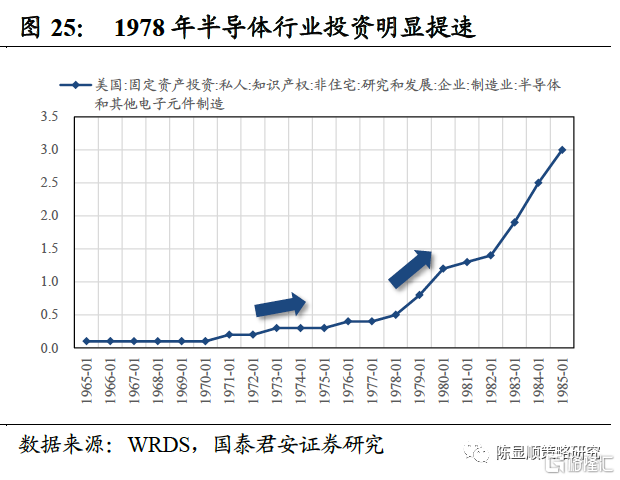

第三次科技革命引燃科技成長板塊。20世紀70年代初,第三次科技革命(新技術革命)加速推進,這是人類文明史上繼蒸汽技術革命和電力技術革命之後的又一次重大飛躍,它以原子能、電子計算機、空間技術和生物工程的發明和應用爲主要標誌,涉及信息技術、新能源技術、新材料技術、生物技術、空間技術和海洋技術等諸多領域。在第三次科技革命的催化下,以英特爾公司(創立於1968年)爲代表的科技小市值公司迅速崛起,此外還有微軟公司(創立於1975年)、蘋果公司(創立於1976年)、甲骨文公司(創立於1977年),而至今在世界範圍內,它們仍在人們的生活和工作中扮演重要的角色。從政府產業政策助力走向市場需求爆發,半導體行業引領科技小市值行情。60年代以前,電子技術剛剛起步,美國國防部作爲美國半導體市場上最大的客戶,對其半導體供應鏈安全十分關心。因此其對半導體供應和技術安全提出了很高的要求,比如“第二來源”策略要求美國國防部採購的任何芯片至少由兩家公司生產;該策略還將採購和技術轉讓聯繫起來,要求貝爾實驗室等大型研發部門公佈技術細節並許可其他公司使用該技術。政府的需求確保了試驗在財政上是可行的,而技術轉讓條例確保了大公司和小公司之間分享取得的進展。這種工業政策方針鼓勵創新,確保小公司能夠獲得國內大規模生產創新設計的機會,同時允許大公司獲得大規模生產這些創新設計的好處。“第二來源”策略加快了創新步伐,並使新技術迅速遍及整個行業。然而,到20世紀60年代末,該行業發展得如此之快,以至於政府採購已變得相對不重要,此時國防軍事採購只佔不到1/4的市場,商業客戶和私營公司成爲了更重要的採購商。在商業應用的推動下,1970年成爲了美國半導體產業的一個黃金時代,小型公司和大型公司並存,MOSIC、微處理器、DRAM等新發明將整個行業推向了新的高度。

70年代半導體產業的核心代表英特爾發展迅猛,新產品頻發。1971年1月,英特爾推出世界上第一款商用計算機微處理器4004,也是人類歷史上第一枚通用芯片,標誌着微處理器和微機時代從此開始。1973年8月誕生的新一代微處理器英特爾8080運算速度提升了10倍,4.77MHz的8086在五年後作爲英特爾第三代微處理器問世。由於人們無法負擔擁有8086芯片計算機的高昂價格,英特爾在1979年6月推出其廉價版本8088,同時成爲了IBM PC的大腦,意味着x86架構和IBM PC兼容電腦產生。1980年,英特爾、數字設備公司和施樂聯合開發以太網,簡化了計算機間的通信。