本文來自格隆匯專欄:黑鷹光伏,作者:劉洋

供應鏈劇烈波動,各路企業持續擴張,產業集中度持續提升,各種變量疊加下,中國光伏的寡頭趨勢愈發明顯。

所謂寡頭市場,是少數幾家廠商供給該行業大部分產品,每個廠家的產量佔市場總量的相當份額,在相應的產業鏈上,對市場價格和競爭格局有舉足輕重的影響。

歷經十幾二十年的劇烈競爭,以及優勝劣汰後,如今,阿特斯、中環股份、晶澳科技、隆基股份、晶科能源、天合光能、通威股份、協鑫、陽光電源等企業在市場上鑄就了舉足輕重的地位,他們均面臨新時期的發展機遇,也面臨各自的壓力個挑戰。

本期內容結合最新統計的一些數據,以及過往梳理的數據,為讀者呈現三個部分的內容,我們從一些數據變化,基本可以看到巨頭間整體的競爭格局,以及企業可能面臨的機遇與挑戰。當然,仁者見仁,各有看法和發現,歡迎探討拍磚。

一.十巨頭經營數據對比

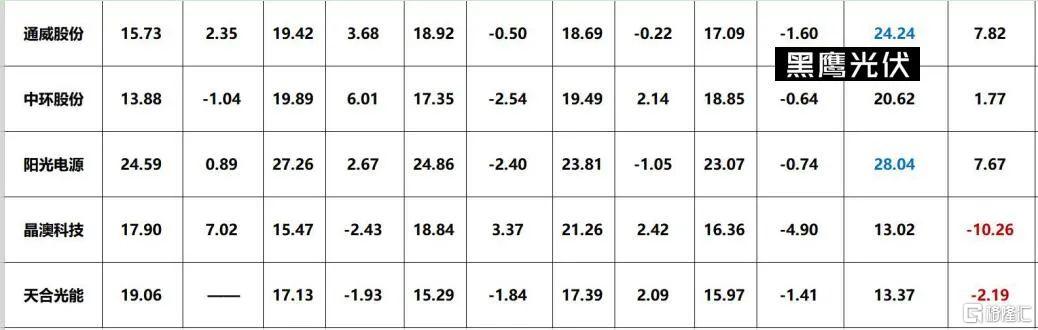

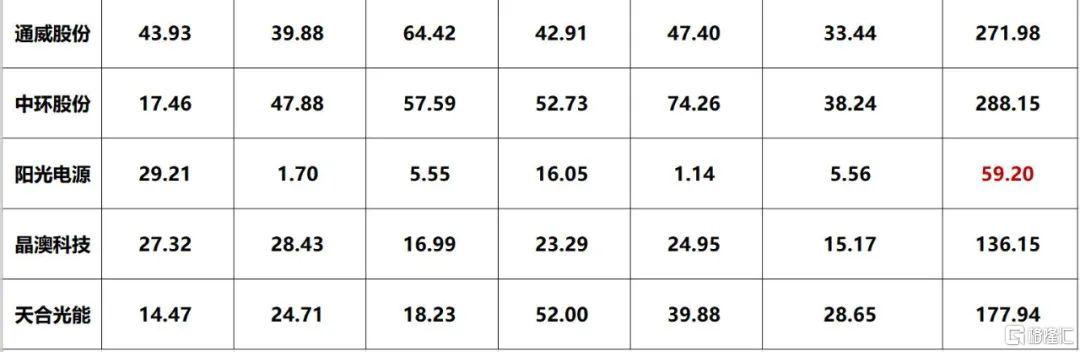

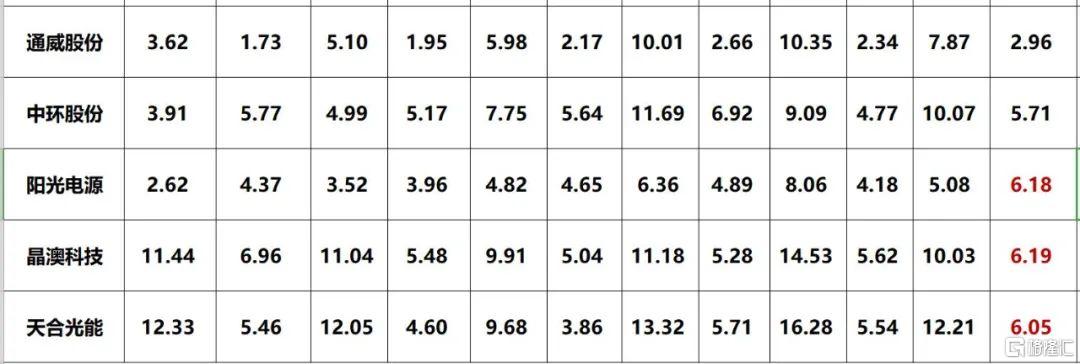

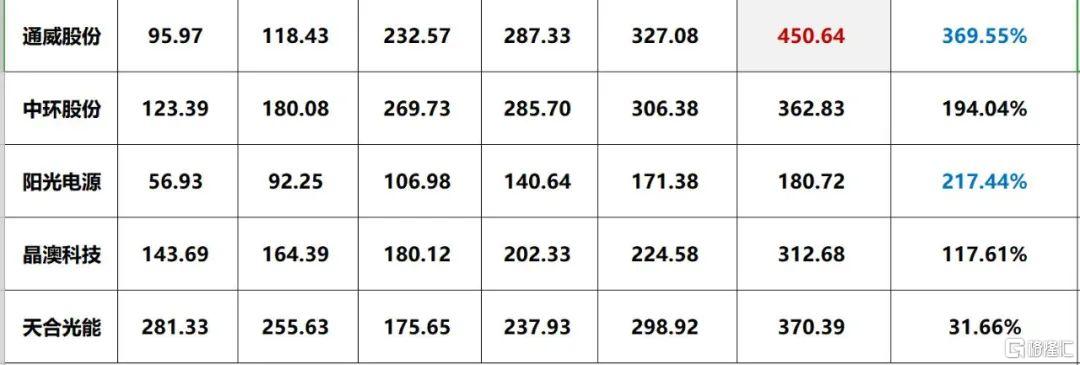

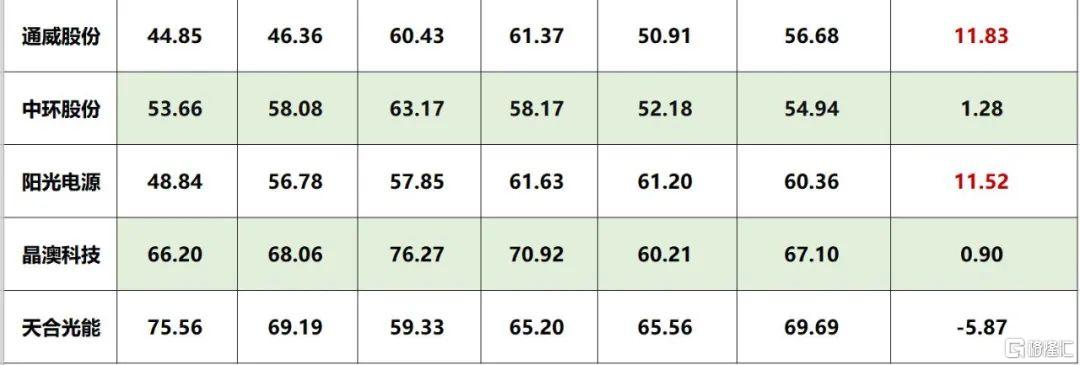

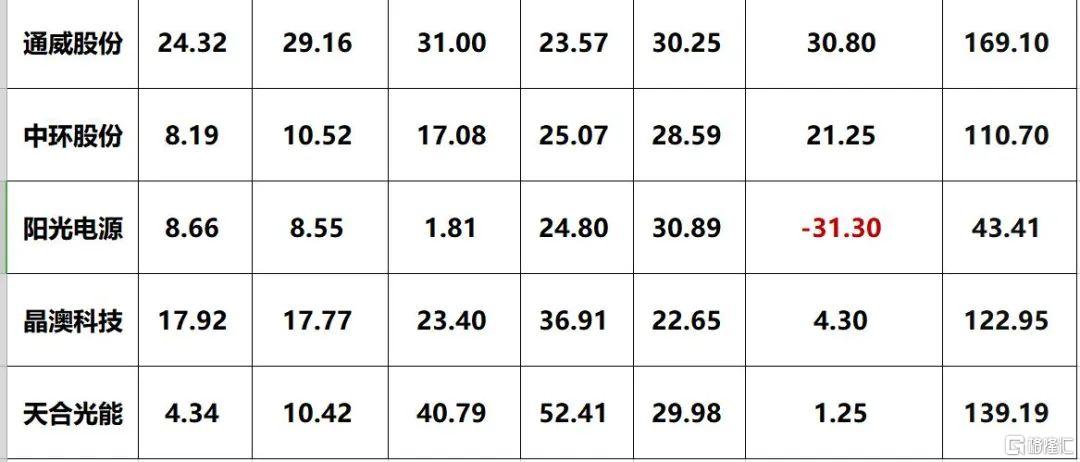

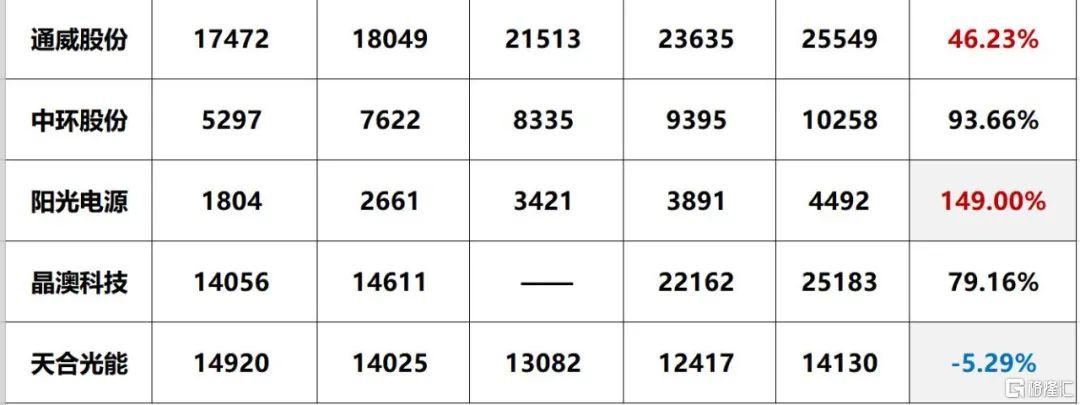

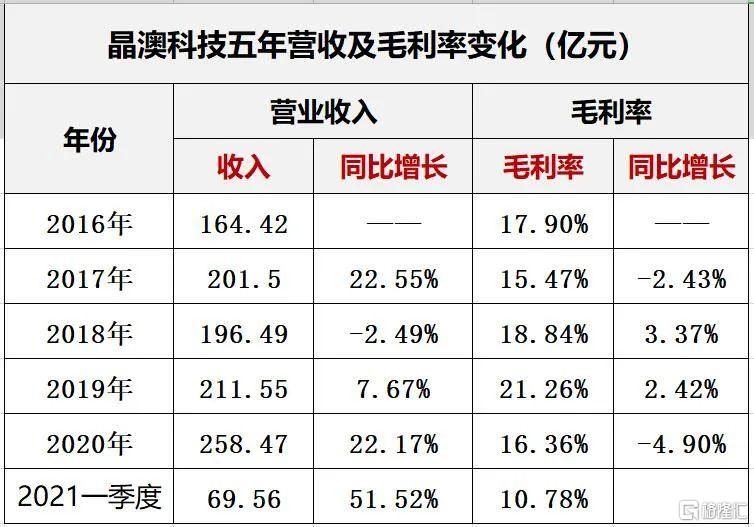

本文覆盤了晶科能源、保利協鑫、阿特斯、隆基股份、特變電工、通威股份、中環股份、陽光電源、晶澳科技、天合光能等十大光伏巨頭過往五年半的核心經營數據,數據維度包括營收、淨利、毛利率、研發投入、資金實力、總負債與負債率等十大維度。各大企業近年的發展態勢,從這些數據中可見端倪。

二.光伏“內卷”與巨頭的垂直一體化

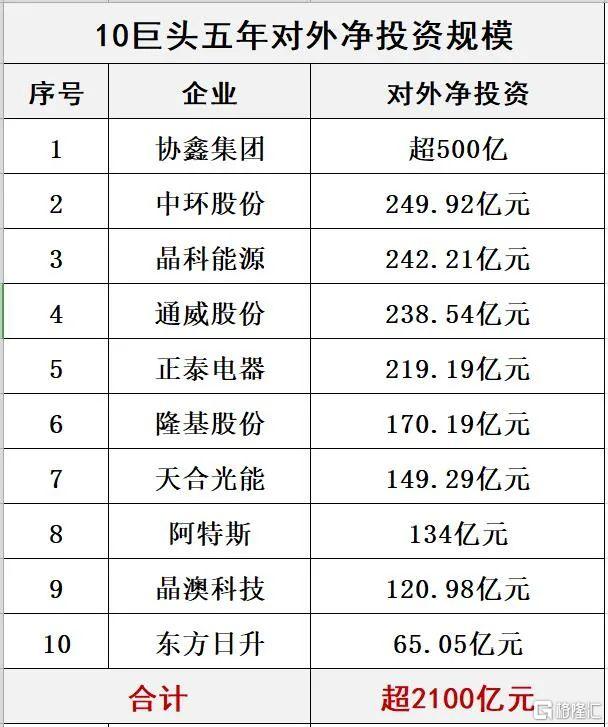

我們曾在過往的文章中指出,過去一年半,供應鏈博弈下,包括晶科、隆基、中環、天合、阿特斯、東方日升、正泰等等龍頭企業均砸下幾十億數百億,狂奔垂直一體化。有的“主動”,有的“被動”,但整體而言,一體化成為事實,並深刻影響未來競局。我們先綜合看,在2016-2020年五年間,十大一體化巨頭在光伏產業鏈不同環節的產能佈局與增長:

多晶硅環節:五年間,通威股份多晶硅產能增長了4.33倍,新進玩家東方日升目前多晶硅產能也達到1.2萬噸;

硅片環節:隆基股份、中環股份產能增長最快,其中隆基單晶硅片產能五年間增長了10.33倍,另外晶科能源也在加快追趕腳步,2020年晶科能源硅片產能增長了46.67%,硅片產能超22GW,實力也非常強勁。

電池片環節:截止2020年末隆基股份電池片產能已經超越通威股份,成為行業第一。通威五年間電池片產能也增長了7.09倍,一直保持快速的擴張勢頭;

組件環節:五年間,隆基股份增長最為兇猛,五年其組件產能擴張了9倍,增速遠超其他主要競爭對手;

電站環節:正泰電器超越協鑫新能源成為最大民營光伏電站投資運營商。

此外,2021年巨頭間的競爭可能將更加猛烈。據統計,其中8個一體化巨頭明確提出了2021年戰略目標,很多企業產能增幅可能遠超往年,光伏產業格局可能因此發生巨大變化。如下表,很多龍頭企業核心產品產能預計將實現100%以上增長:

比如通威股份計劃2021年多晶硅產能將超18萬噸,約同比增長125%;中環股份2021年末單晶硅片產能可能達到135GW,約同比增長145.45%;天合光能、晶科能源、通威股份電池片產能也都將實現100%以上增長;在組件環節,天合光能預計產能將同比增長127.27%,增幅遠超主要競爭對手。

以下是十大光伏巨頭各自的產能變化:

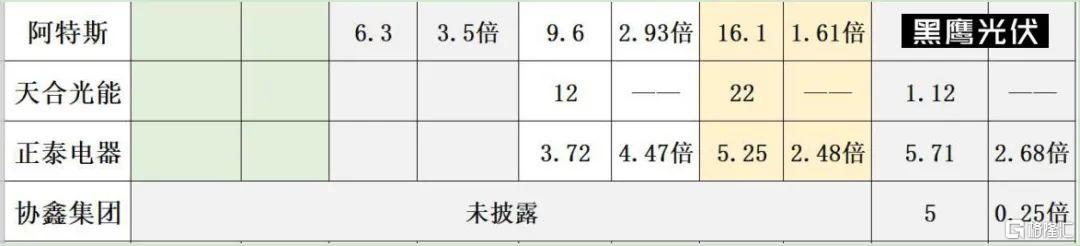

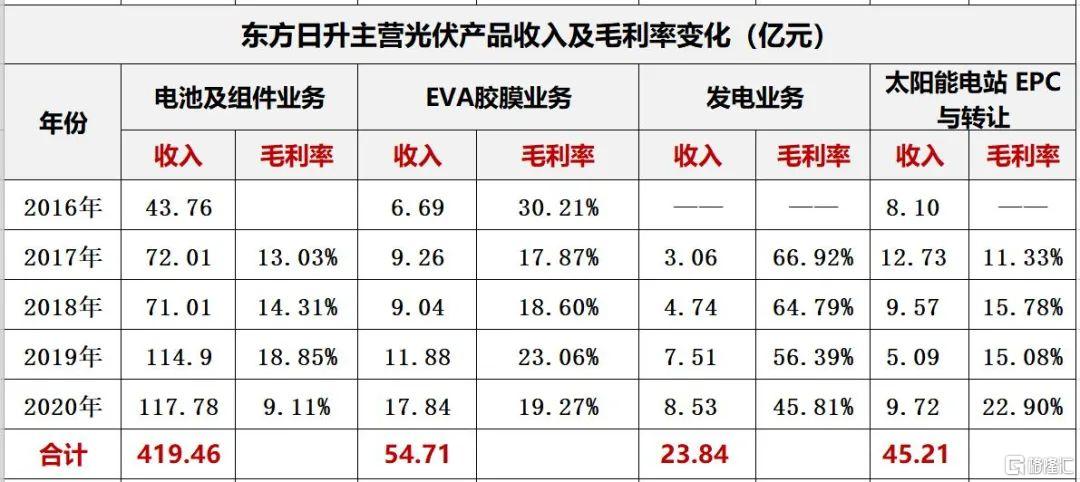

以下是八家光伏企業主營產品的收益結構與變化

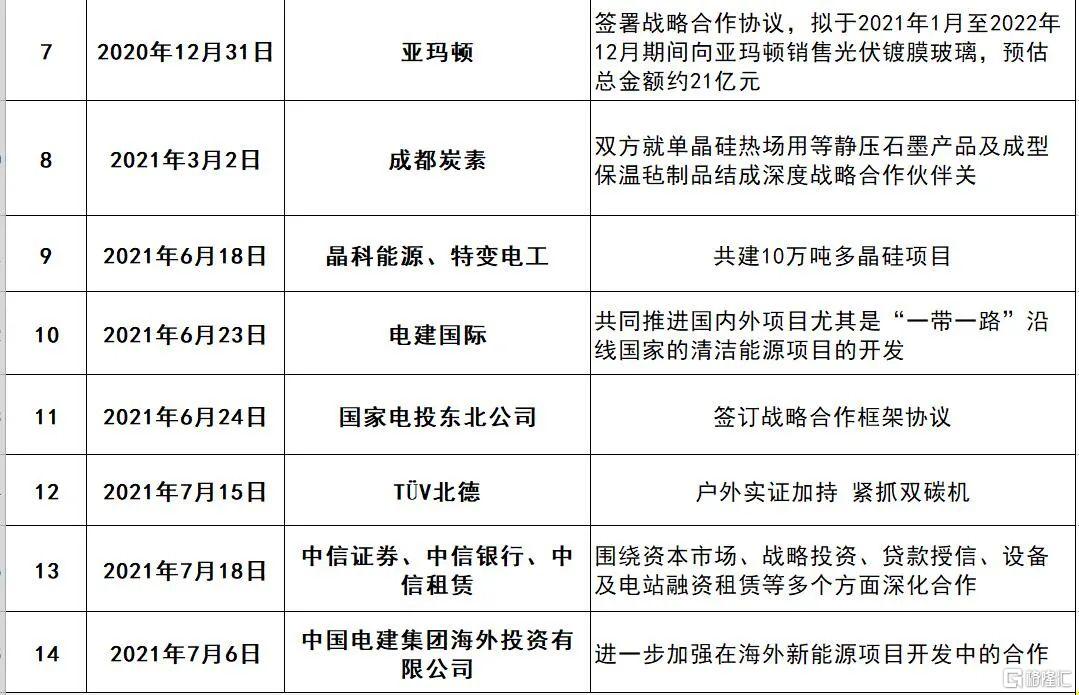

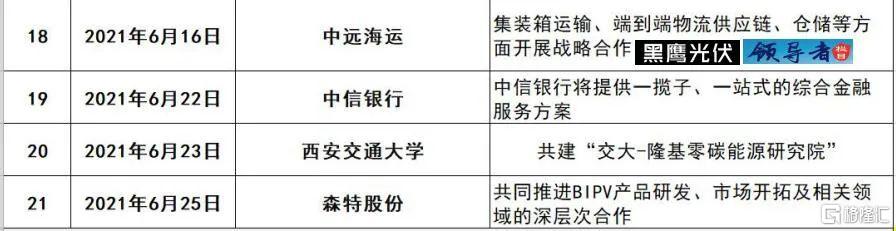

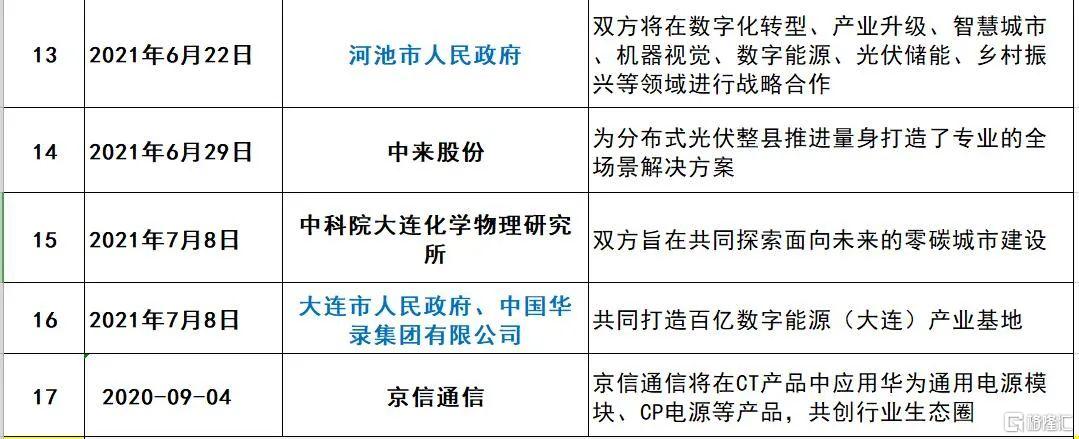

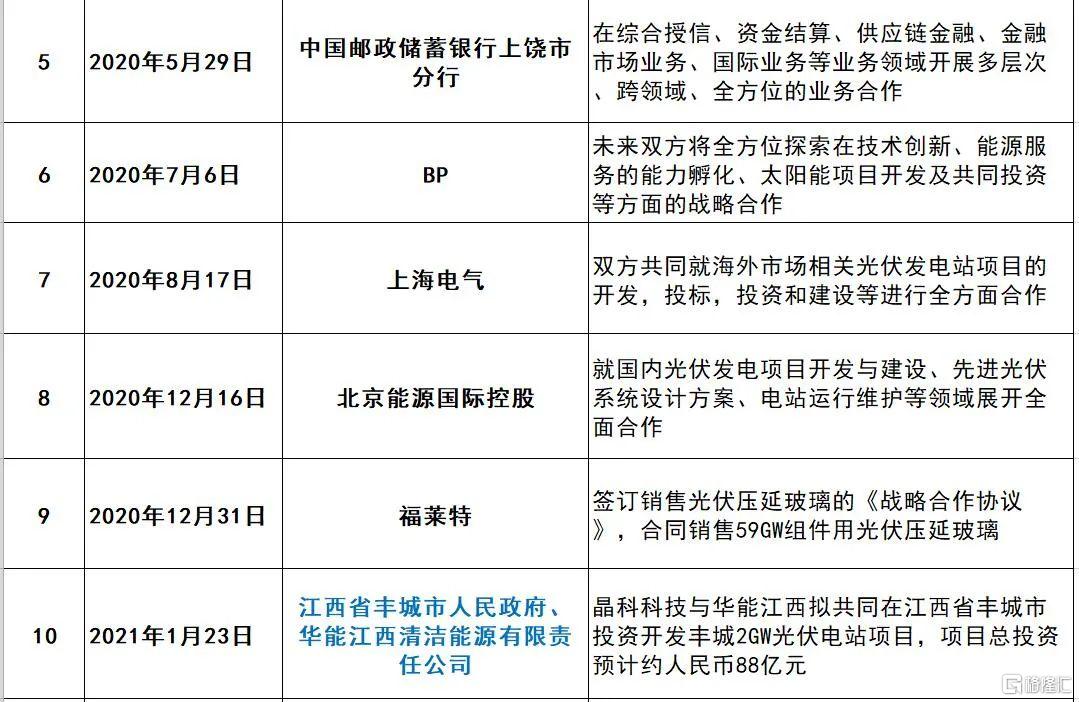

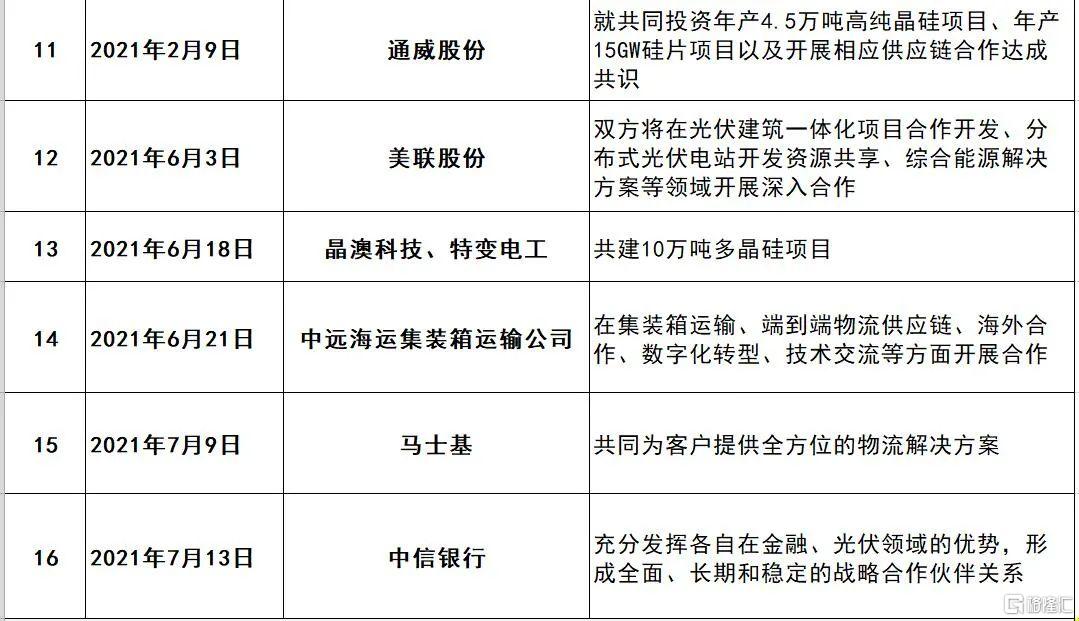

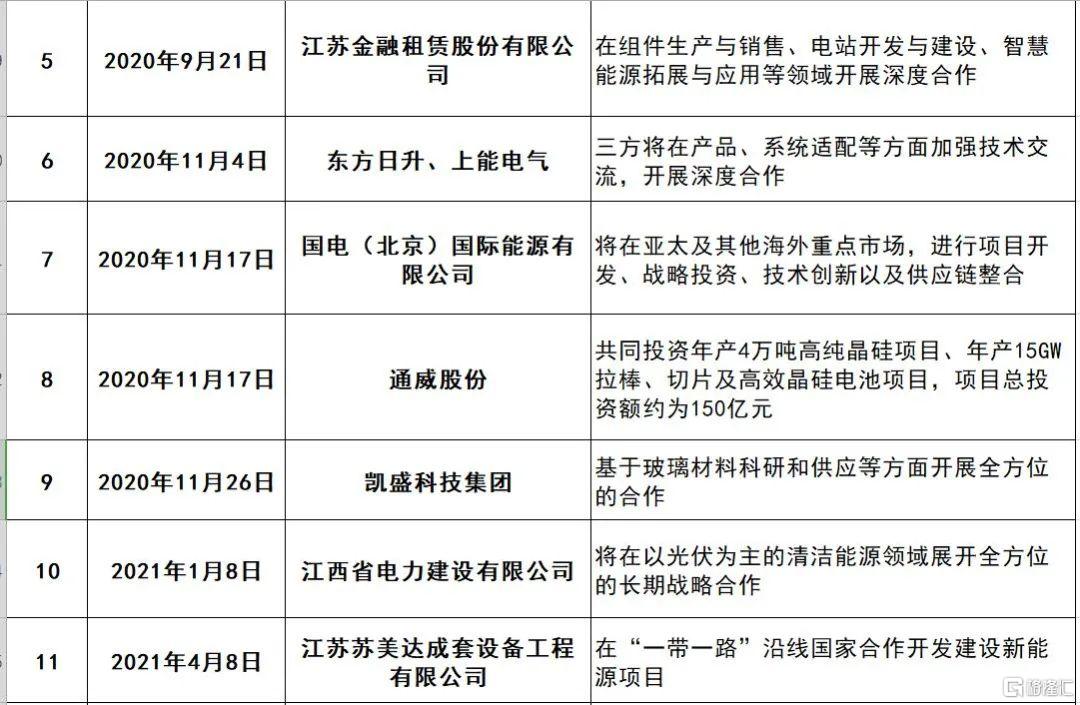

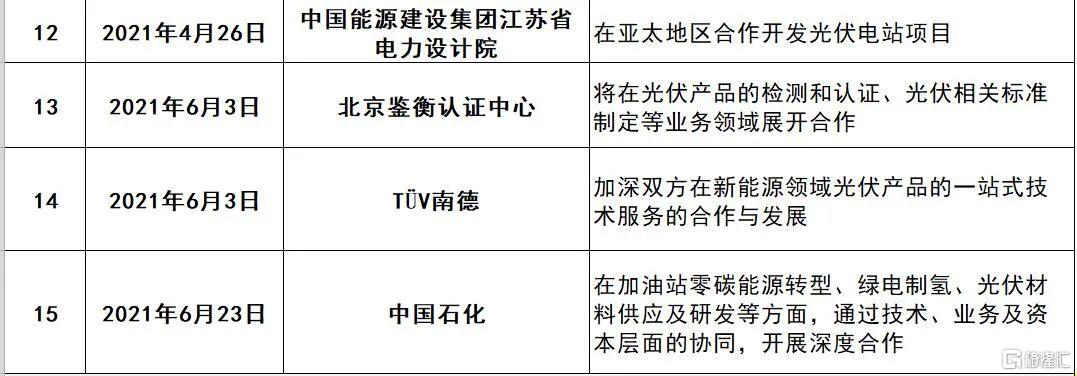

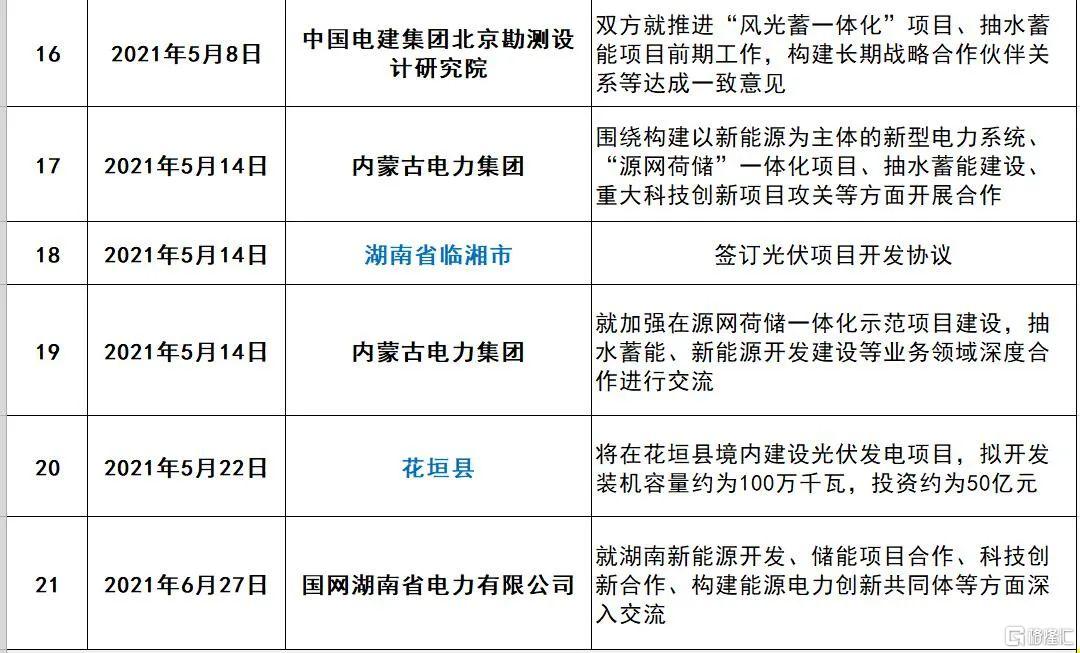

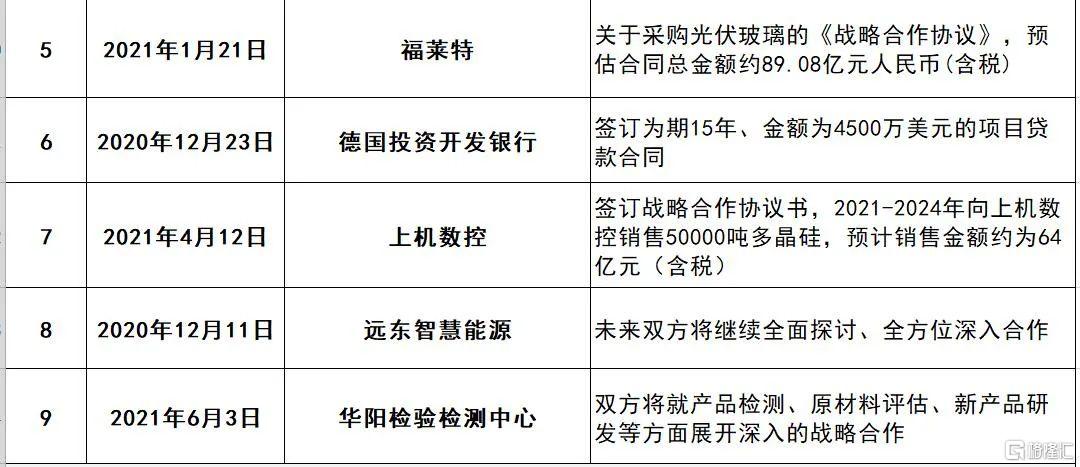

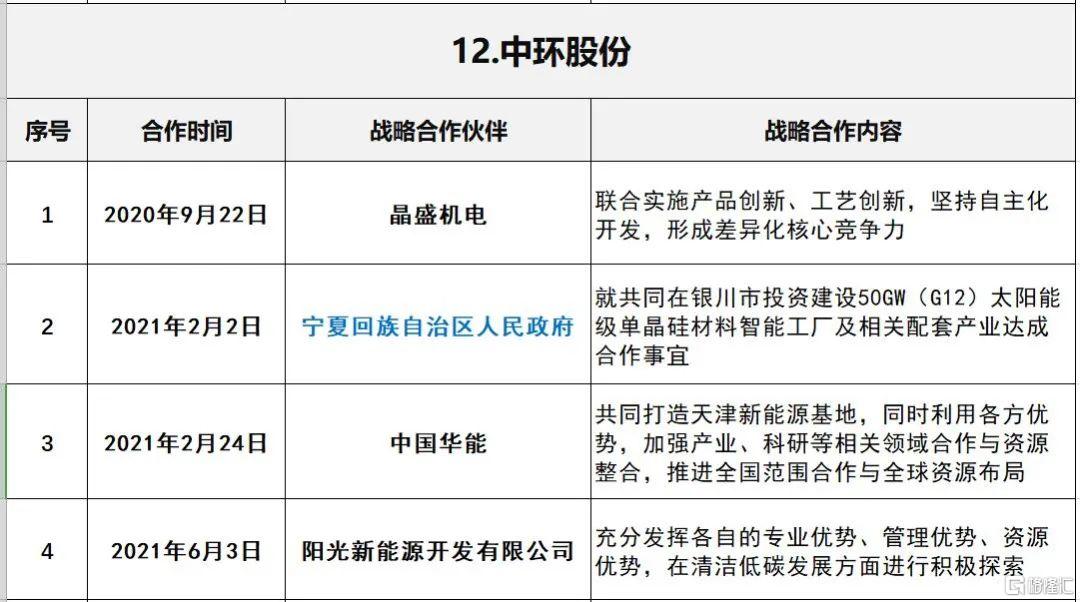

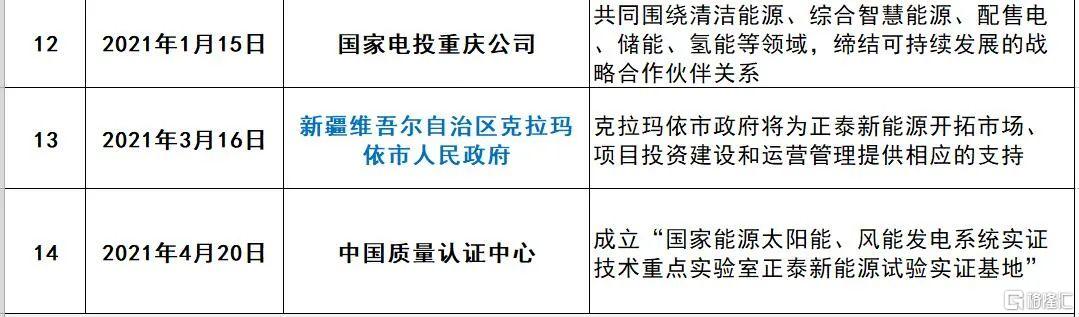

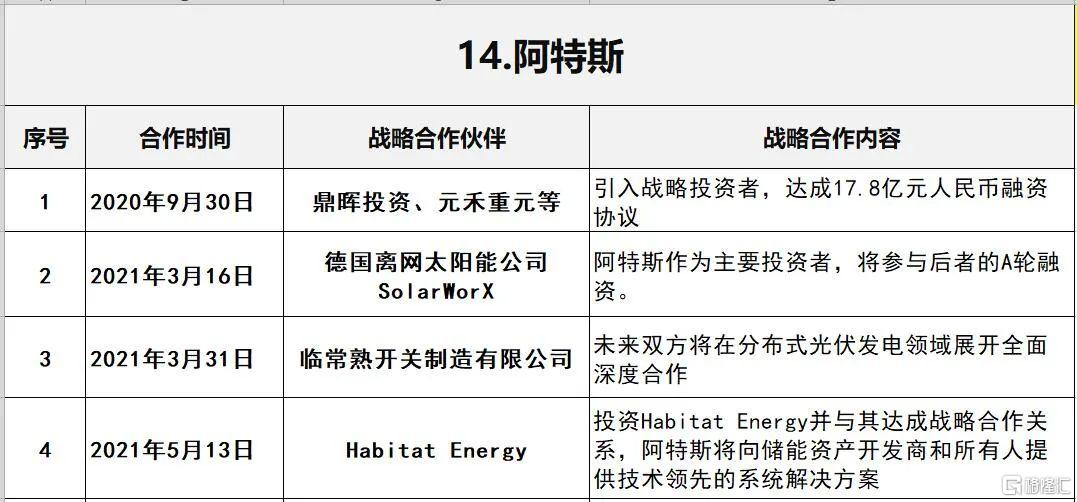

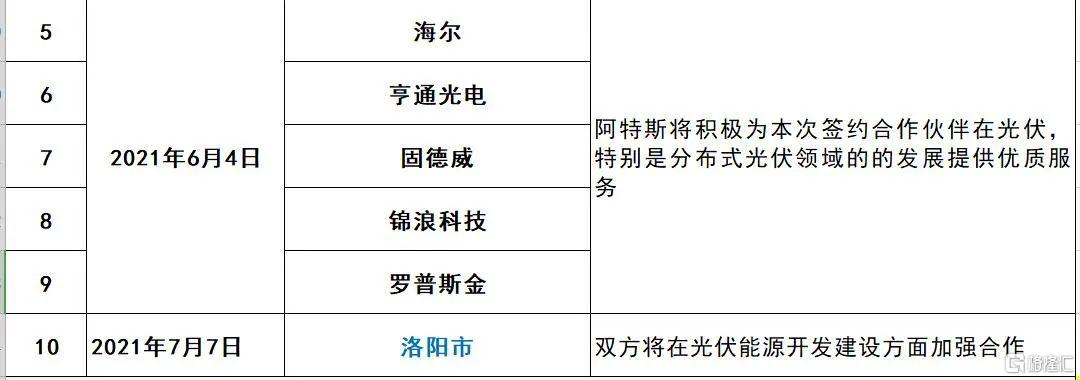

三.大合作時代,光伏巨頭的合縱連橫

從2020年1月1日至今,光伏巨頭在戰略與合作方面的“合縱連橫”比比皆是,這也標誌着光伏產業“新競合時代”的開始。光伏巨頭們的戰略合作對象有金融企業,地方政府、大型央企國企、科研院所;有強強聯手、有產業鏈互補、有跨界合作、有國資民資結合等等。類似的牽手協作也開始出現在“整縣推進”的大潮中。

有句話説的好:詩和遠方很重要,但與誰同行更重要。以下是我們統計的,從2020年1月1日至2021年7月底,15家光伏龍頭企業的“合縱連橫”,即巨頭們簽訂戰略合作的情況。