本文來自: 高瑞東宏觀筆記 ,作者:高瑞東 趙格格

核心觀點

事件

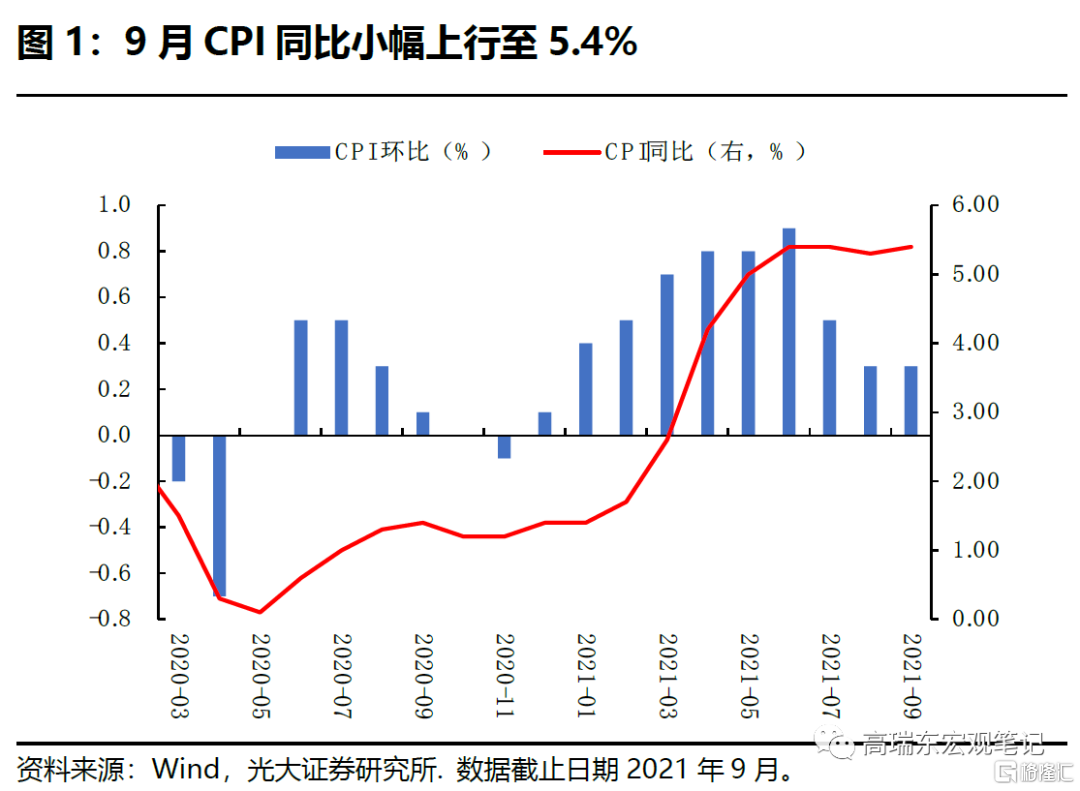

1)美國9月CPI同比增5.4%, 前值5.3%,市場預期5.3%;CPI環比增0.4%,前值0.3%,市場預期0.3%;

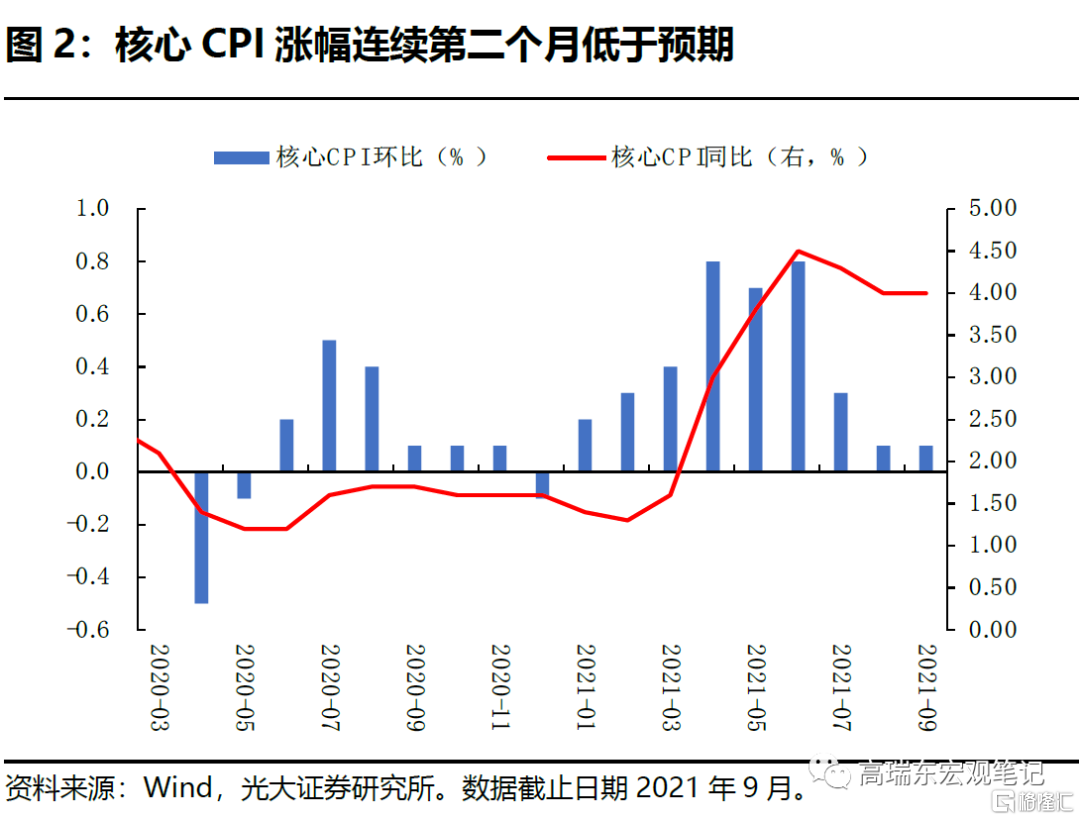

2)核心CPI同比增4%, 前值4%,市場預期4.1%;核心CPI環比增0.2%,前值0.1%,市場預期0.3%。

核心觀點

美國9月CPI同比仍高位運行,供應鏈緊縮和勞動力短缺問題爲主要驅動因素。基於近5個月較高通脹水平,我們維持美聯儲11月官宣Taper的判斷,11月議息會議或將對加息節奏進行討論。

分項看,新車(1.3%)、外出餐飲(0.5%)、住房(0.4%)價格上漲成爲此次CPI環比主要拉動項;機票(-6.4%)、二手車和卡車(-0.7%)、二手車租賃(-2.9%)價格下跌是CPI環比主要拖累項。

正文

一、供應鏈緊縮和勞動力短缺問題持續推升價格壓力

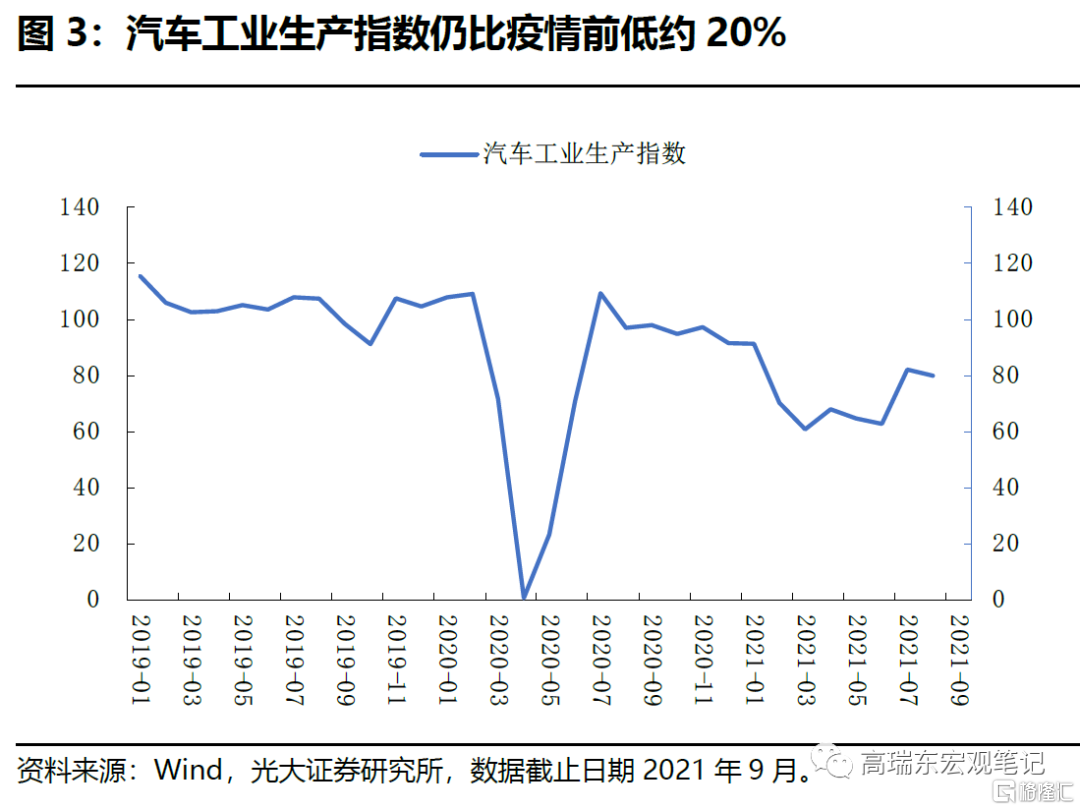

受供應鏈緊縮影響,9月新車價格延續上漲態勢,環比升1.3%,同比升8.7%。一方面,芯片短缺疊加交付時間延長限制汽車產量,擡升價格。8月美國汽車工業生產指數爲80,仍比疫情前低20%,顯示汽車產量受限,拖累汽車供給。

另外,9月PMI供應商交付時間從8月的69.5上升至73.4(指數越高表示交付時間越長),各大製造業企業均表示,原材料交貨時間延長、材料短缺、運輸時間的不確定性正持續拖累企業交付時間。

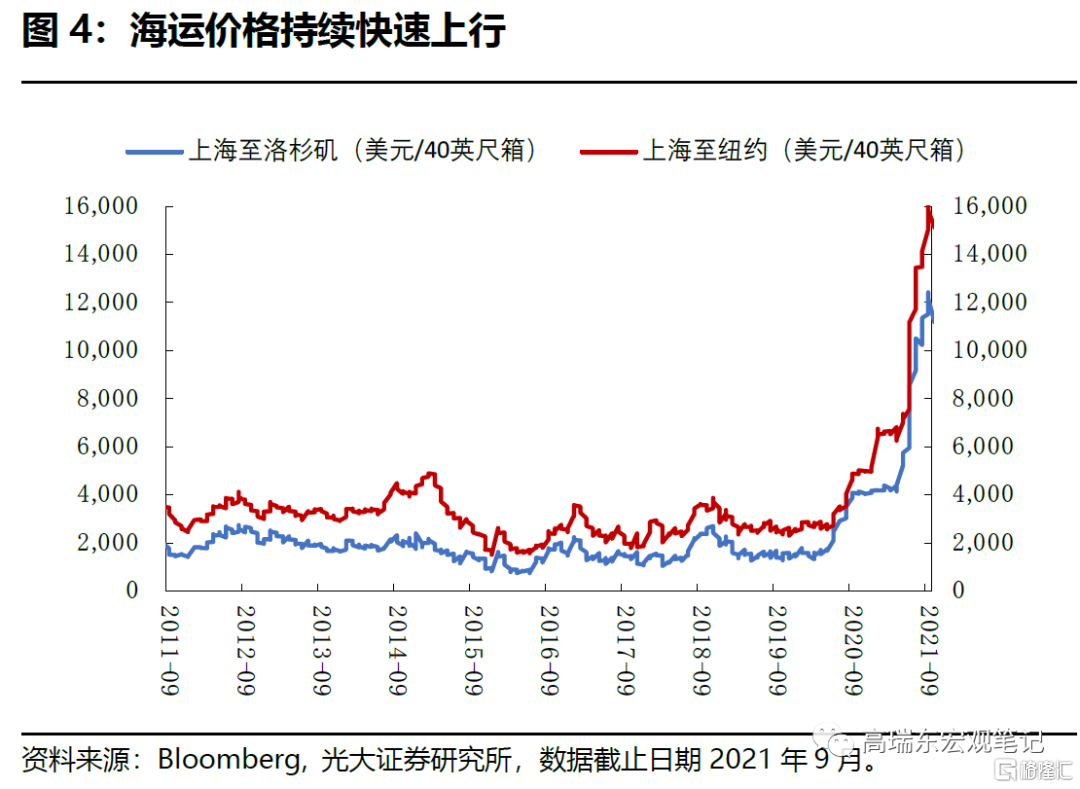

物流運輸方面,因港口堵塞、人員緊缺等問題,大量的集裝箱船在港口外等待停靠,加劇運輸成本,推升商品價格。華爾街日報10月8日表示,從遠東抵達美國港口的船舶延誤時間已經從2020年6月時的14小時上升至近13天。

一方面,港口堵塞導致船舶停擺,進一步導致船舶緊缺。另一方面,集裝箱貨船極度短缺造成運費快速上行,10月WCI上海到洛杉磯和紐約的集裝箱貨運基準費率同比已分別上行175%和211%。

向前看,芯片製造企業擴產需要大約18個月的時間,物流運輸修復也持續受勞動力短缺影響,恢復節奏仍較緩慢,預計新車價格將在四季度維持上行態勢。

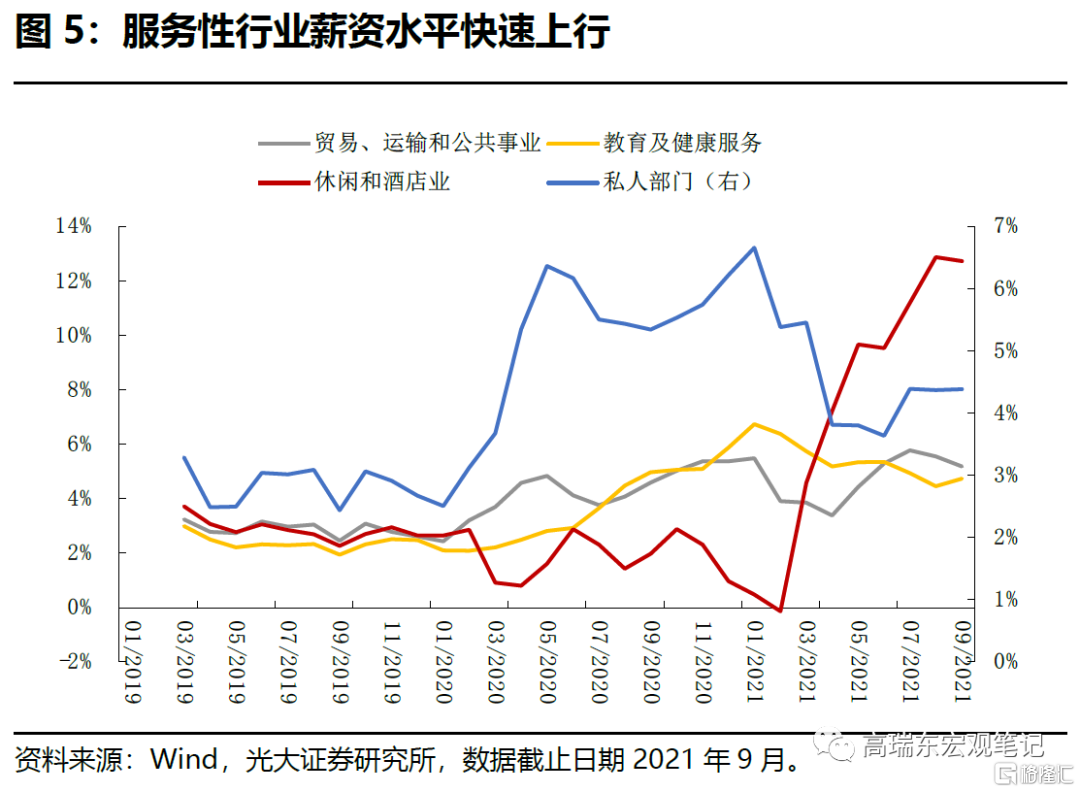

9月非家用食品(外出餐飲)價格環比上漲0.5%,連續第5個月上行,預計勞動力短缺將持續帶動服務性行業消費價格上漲。從非農時薪增速的角度可以看到,美國勞動力市場供不應求。一方面,美國勞工部10月12日發佈的一組數據顯示,截至8月底,有1040萬個職位空缺,遠超8月總體失業的770萬人,顯示勞動力市場供需嚴重不平衡。

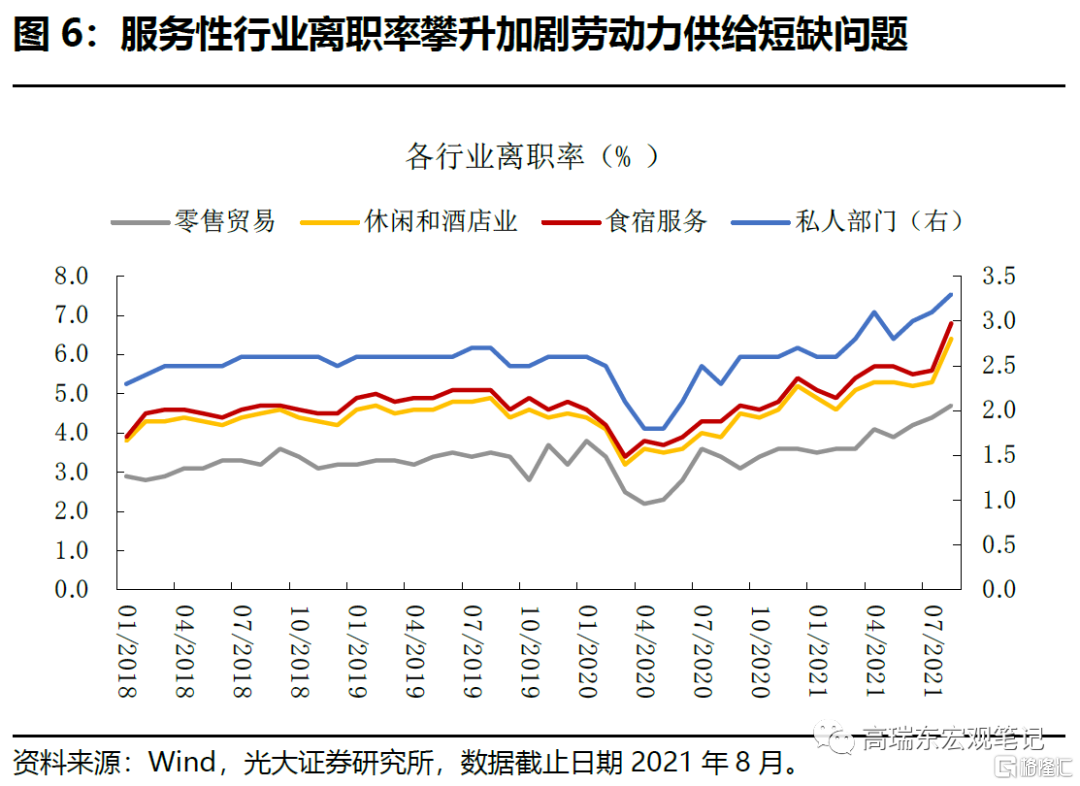

另一方面,從離職率的角度看,服務性行業如休閒和酒店業、零售貿易、食宿服務離職率均維持上行走勢,迫使企業擡高工資來吸引勞工。工資成本將進一步傳導至服務消費價格,擡升通脹水平。

向前看,勞動力市場,尤其是服務性行業薪資水平將維持上行走勢,支撐通脹。

住所項小幅上行,反映勞動力回城進度持續。住所項持續穩步上行,環比快速上行0.4%,同比升3.2%。因住所項在CPI中的比重較大(31%),其對環比CPI貢獻達0.12%。經濟解封疊加工資上行使得大批勞動力返城工作,推動房屋租金上漲,預計勞工返城將持續支撐四季度租金價格提升。

9月機票價格環比下行6.4%,主要受德爾塔病毒影響,居民旅行需求回落。根據美國運輸安全管理局數據顯示,飛機乘用數量明顯減少,反應居民對德爾塔病毒的擔憂。9月機票價格相較疫情前水平的缺口進一步加大至28%,預計疫情擾動將持續抑制價格水平至明年。

夏末出行需求減弱降低汽車租賃需求,進一步壓降二手車價格。外出需求減弱導致9月汽車租賃價格環比延續下行態勢(-2.9%),壓降汽車租賃公司對二手車需求,二手車價格承壓。在連續5個月大幅上行後,9月二手車價格連續第二個月下行,環比下跌0.7%。

二、通脹風險升溫,美聯儲加息或提速,支撐美債收益率走高

現階段,通脹壓力上行或將加速美聯儲加息節奏,支撐美債收益率快速上行。基於對供應鏈和勞動力供需的角度出發,我們認爲,高通脹將至少持續至2022年上半年。我們預測,2021年全年通脹水平將達到4.4%, 2022年下行至3.7%,美債收益率將維持上行走勢。

自10月初以來,10年期美債收益率快速上行8bps, 其中通脹預期爲美債收益率上行的主導因素。9月29日歐洲央行年度金融論壇上,美聯儲主席鮑威爾一反往日對通脹的態度,表示高通脹的延續時間可能比預期要更長久。

10月13日公佈的9月議息會議紀要也顯示,一些美聯儲官員認爲,高通脹將維持到2022年,未來家庭和企業的通脹預期可能“明顯升高”,並且提出明年開始加息的可能性。美聯儲對通脹的預期的轉變暗示通脹風險可能正在上行,我們維持11月Taper官宣的判斷,11月議息會議或將對加息節奏進行討論。