本文來自格隆匯專欄:中信債券明明,作者:明明

今年5月以來PMI新出口訂單持續走弱,但與之相對的卻是出口保持韌性,並在部分月份表現強勁。究其原因,主要是(1)PMI分項為環比指標,衡量出口表現則通常使用同比指標,因此二者相關性不高;(2)PMI新出口訂單僅反映出口數量,實際的出口金額受到數量和價格兩方面影響,其中影響出口商品單價的因素較為複雜。(3)PMI調查樣本的行業權重與出口結構的權重存在偏差。因此,短期內PMI新出口訂單預測出口增速失效,該指標的回落並不意味着下半年出口走弱,預計年內出口仍將保持韌性。

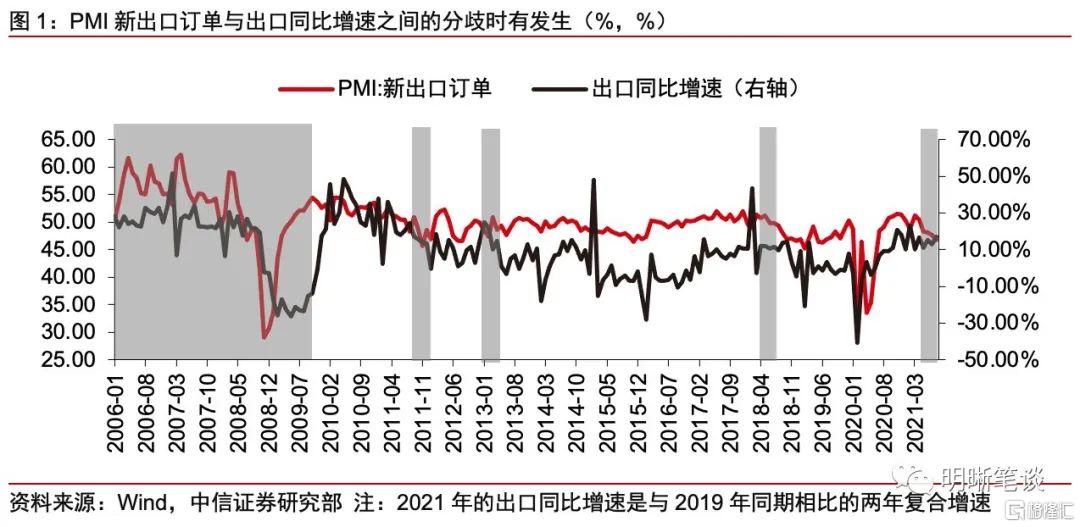

PMI新出口訂單與出口同比增速的背離並非個例

歷史上來看,PMI新出口訂單與出口同比增速之間的分歧時有發生,PMI新出口訂單也並非出口的領先指標。回顧歷史,2009年10月以前二者走勢出現背離的情況較為頻繁,當PMI的出口訂單顯示出口需求高景氣的時候,實際出口的同比增速表現卻並不確定,既有可能出現回落,也有可能走出新高。之後的時間裏雖然二者也有分歧,但持續時間都不長,其中以2011年Q4、2013年Q1以及2018年Q2-Q3三個階段較為典型,期間PMI回落至榮枯線以下,但同期的出口同比增速仍然保持較高水平。此外,整體來看很少出現PMI新出口訂單領先於出口表現的情況,其對於出口的領先指示意義並不強,因此並不能單純地從PMI這一指標預測當期的出口增速。

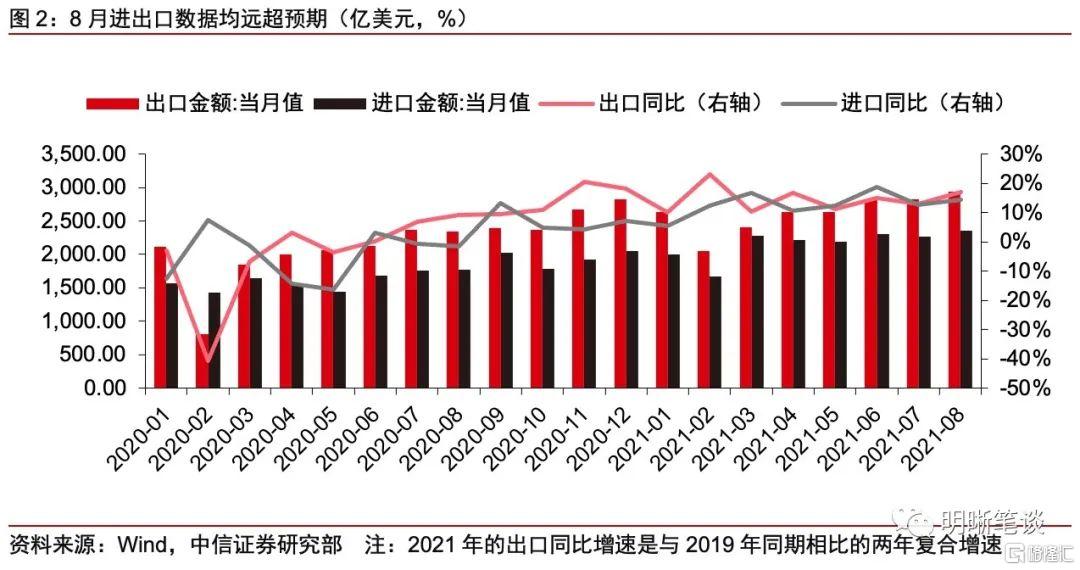

今年二季度以來(5月-8月)二者走勢再次背離,PMI新出口訂單持續走弱難以解釋出口的韌性十足。具體來看,今年5月以來,PMI新出口訂單從48.3(5月)跌至46.7(8月),一般來講該指標在榮枯線以下持續走低顯示外貿景氣度有所回落,但實際的出口卻並非如此。在此期間我國出口維持韌性,尤其是6月和8月的出口同比增速(兩年複合增速)更是遠超市場預期,分別錄得15.09%和17.04%,這也再一次印證了僅通過PMI分項對出口形勢加以判斷的侷限性。

如何理解PMI新出口訂單與實際出口表現的分歧?

原因一:環比 vs 同比

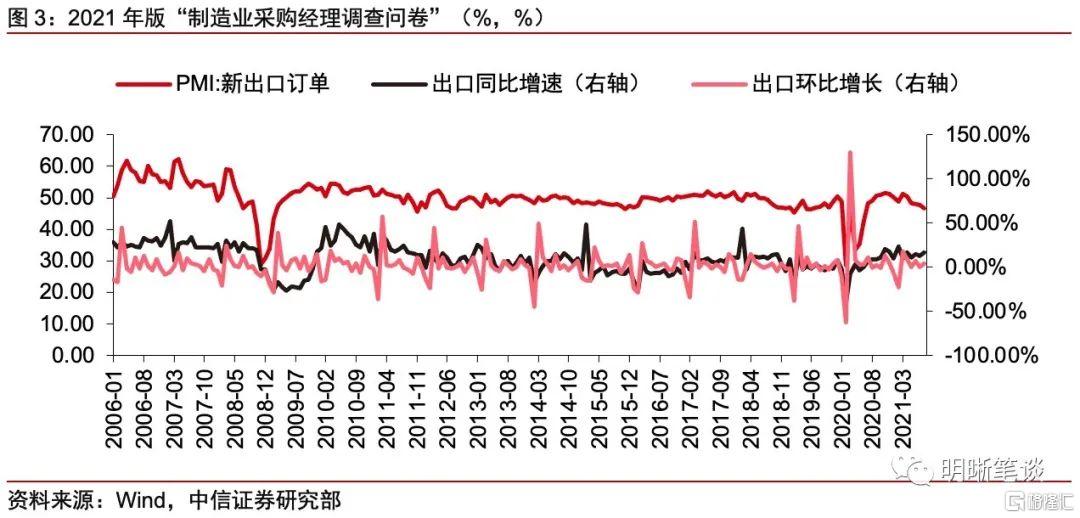

PMI新出口訂單為環比指標,而出口表現通常用同比增速反映,二者的相關性不高。當PMI新出口訂單高於/低於50%時,表明新出口訂單環比上升/下降,而通常情況下出口表現是通過同比增速的對比來進行判斷,因此二者的含義並不相同。計算PMI新出口訂單與出口同比增速以及出口環比增速的相關係數,發現PMI新出口訂單與出口環比增速的相關係數為0.14,與出口同比增速之間的相關係數也僅為0.472,表明二者相關性並不高。

原因二:數量與金額的增速偏差

採購經理調查以問卷的形式收集基礎數據,且問題多采用定性描述,使得PMI指數反映出口訂貨數量,而非金額。根據國家統計局所披露的最新版“製造業採購經理調查問卷”顯示,13個調查問題中關於出口的問題表述為“貴企業本月用於出口的產品訂貨數量比上月是增加/基本持平/減少?”。再結合PMI分項的計算方法,即“PMI各分類指數的計算採用擴散指數法,即正向回答的百分數加上回答不變的百分數的一半。具體計算公式為DI = (“增加”選項的百分比 * 1) + (“持平”選項的百分比 * 0.5)”。從底層數據收集到分項指標加工都表明了PMI新出口訂單僅能反映出口訂貨數量的變化情況,而非出口金額。

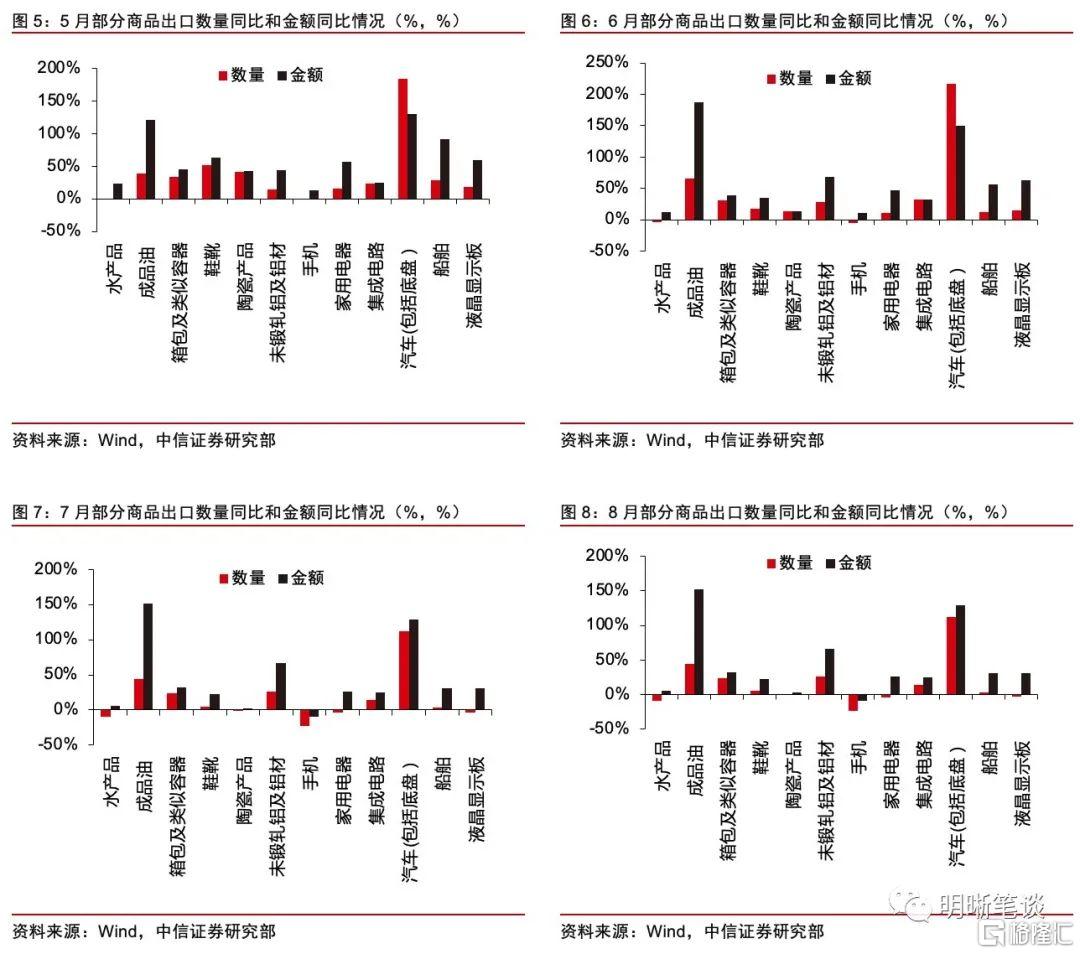

部分出口商品的數量增速和金額增速並不匹配,印證了難以單純地從PMI新出口訂單預期出口金額表現。以集成電路、家電、手機等重要出口商品為例對比5月以來的數量與金額同比增速,發現其數量同比增速明顯落後於金額同比增速,8月重點商品出口金額同比增速與出口數量增速的差距進一步擴大。因此PMI新出口訂單難以全面地反映出口情況。

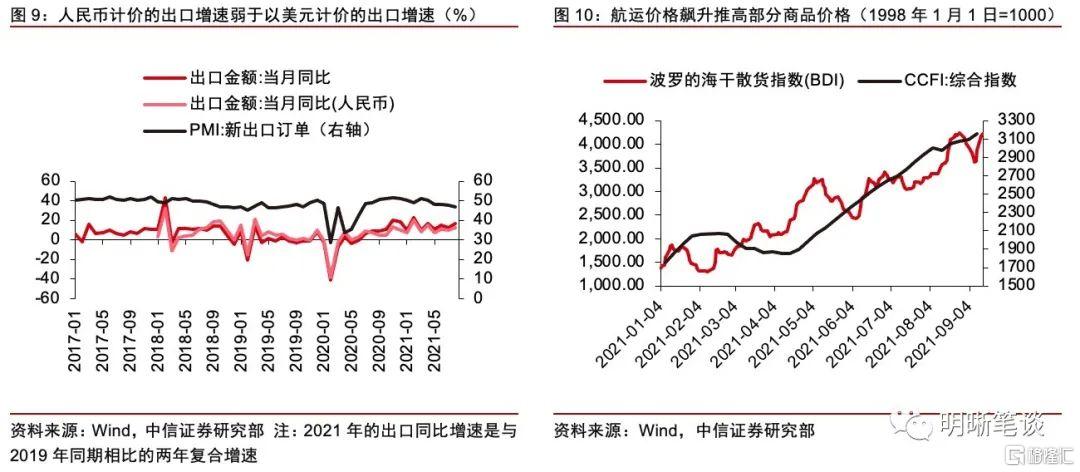

人民幣兑美元匯率波動、航運價格、通脹等因素加大了出口商品數量增速與金額增速之間的偏差。實際的出口金額受到數量和價格兩方面影響,影響出口商品單價的因素較為複雜。在全球通脹的背景下,今年出口商品的單價有所走高。匯率方面,出口金額以美元為單位計價,然而出口企業在以人民幣為考量時,在今年以來人民幣升值背景下,人民幣計價的出口增速略弱於以美元計價的出口增速;今年以來航運價格一路攀升也導致部分行業的產品成本增加,進而推升售價。

原因三:樣本偏差

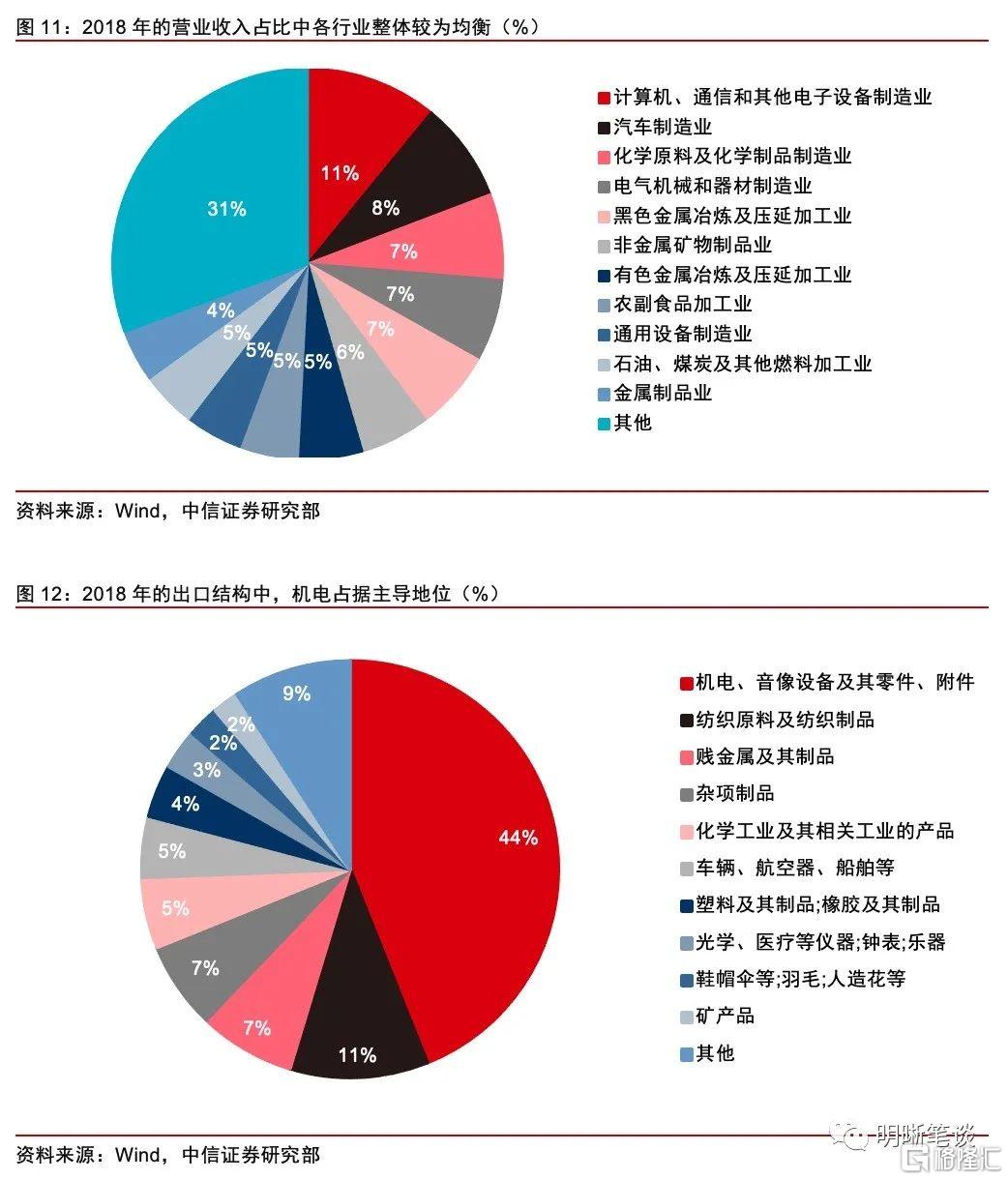

PMI調查樣本中的行業權重與我國出口結構中各類商品的權重存在偏差。根據國家統計局披露,製造業採購經理調查範圍包括《國民經濟行業分類》(GB/T 4754-2017)中製造業的31個行業大類,並採用PPS(Probability Proportional to Size)抽樣方法,行業樣本量按照其工業增加值佔全製造業工業增加值佔比分配。考慮到數據的可獲得性,我們以31個行業的營業收入替代工業增加值來估算PMI行業樣本權重,對比後發現以下分歧:(1)營業收入角度,多個行業的權重較為接近,除電子設備製造業佔比11%以外,化工、電氣機械製造、黑色金屬加工、非金屬礦物製品等行業佔較為均衡,均在5%-7%區間。而在出口結構中,機電產品佔比高達44%,其他產品的佔比差異也較大,分佈不均衡;(2)紡織行業在全行業的營收佔比較低,但其產品在我國出口結構中排名第二(11%),行業權重和對應產品的出口權重嚴重不符。此外,傢俱、玩具、燈具等製造業的營收佔比同樣遠低於其產品(在出口中列為雜項製品)的出口比重。

原因四:其他潛在影響因素

PMI問卷報送時間以及指數的季調等因素也是導致PMI新出口訂單和實際出口表現出現分歧的潛在原因。一方面,PMI的調查問卷需要在每月22-25日報送給國家統計局,因此企業在回答問題時的參考並非一個完整月度,進而導致所反映的情況與出口金額存在偏差;另一方面,PMI的季調方式採用國際通行的X-13模型,在面對2008年金融危機、2020年新冠疫情等全球性重大危機時,其調整後的新出口訂單分項數據與實際出口表現均出現了背離,因此季調方法或也是導致分歧的潛在影響因素。

總結

今年5月以來PMI新出口訂單持續走弱,但與之相對的卻是出口保持韌性,並在部分月份表現強勁。究其原因,主要是(1)PMI分項為環比指標,衡量出口表現則通常使用同比指標,因此二者相關性不高;(2)PMI新出口訂單僅反映出口數量,實際的出口金額受到數量和價格兩方面影響,其中影響出口商品單價的因素較為複雜。(3)PMI調查樣本的行業權重與出口結構的權重存在偏差;(4)PMI問卷報送時間以及指數的季調等因素影響PMI新出口訂單與出口實際增速出現偏差。因此,短期內PMI新出口訂單預測出口增速失效,該指標的回落並不意味着下半年出口走弱,預計年內出口仍將保持韌性。

從公佈的8月經濟數據來看,社零消費幅降至年內新低,地產持續向下,基建邊際回升,製造業反彈。在散點疫情衝擊的壓力下,出口在8月數據中可謂獨領風騷,這也是帶動製造業回暖的主要原因。出口的超預期一方面由於此前7、8月份經濟數據不斷確認市場對經濟的擔憂,另一方面PMI新出口訂單指數連續5個月滑落也降低了市場預期。出口的超預期表現修正了市場對下半年出口放緩的預期,同時也緩解了市場對經濟下行的擔憂。當前,市場對於債市的預期差逐漸收斂,央行維持平穩流動性的格局下,降息預期基本已被澆滅。市場仍對降準有一定預期但也很難有超預期的降準。與此同時,除出口以外的其他經濟基本面仍舊偏弱,後期急需財政和寬信用政策發力,在寬信用的預期不斷升温下,2.8%或是十年期國債收益率比較明確的底部,預計利率短期低位震盪,隨着後期寬信用的信號進一步被驗證,利率或將面臨一定的上行壓力。