本文來自格隆匯專欄:格隆匯精選,作者:陳思捷,師橙

背景

2020年突如其來的新冠疫情使得鋅品種的生產受到很大影響。隨着新冠疫情得到有效控制,之前因新冠疫情所抑制的產能能否在2021上半年被重新釋放,各大礦區對2021下半年鋅精礦的生產有怎樣的規劃。本文將就此問題展開討論。

海外鋅精礦季度產量分析

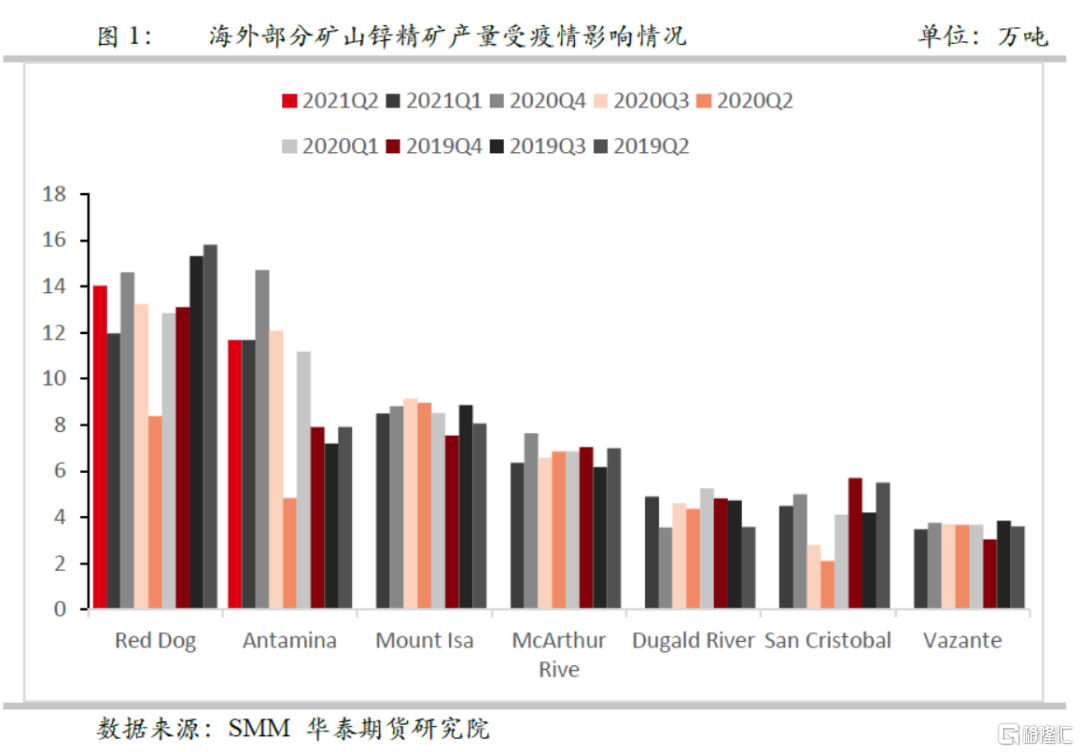

全球鋅精礦的產量在2020年二季度下降明顯,跌至267萬金屬噸,同比下降20%,主要是因為該季度部分礦山為抑制疫情曾減產或停產。自2020三季度以來,隨着各國防疫措施放寬,全球鋅精礦的生產持續恢復。全球鋅精礦產量在2020四季度已達到330萬金屬噸,恢復至2019年的生產水平。

觀察全球礦山在2021年一季度和二季度的生產情況,基本已經恢復至疫情前的生產水平。

海外鋅礦擴建估計分析

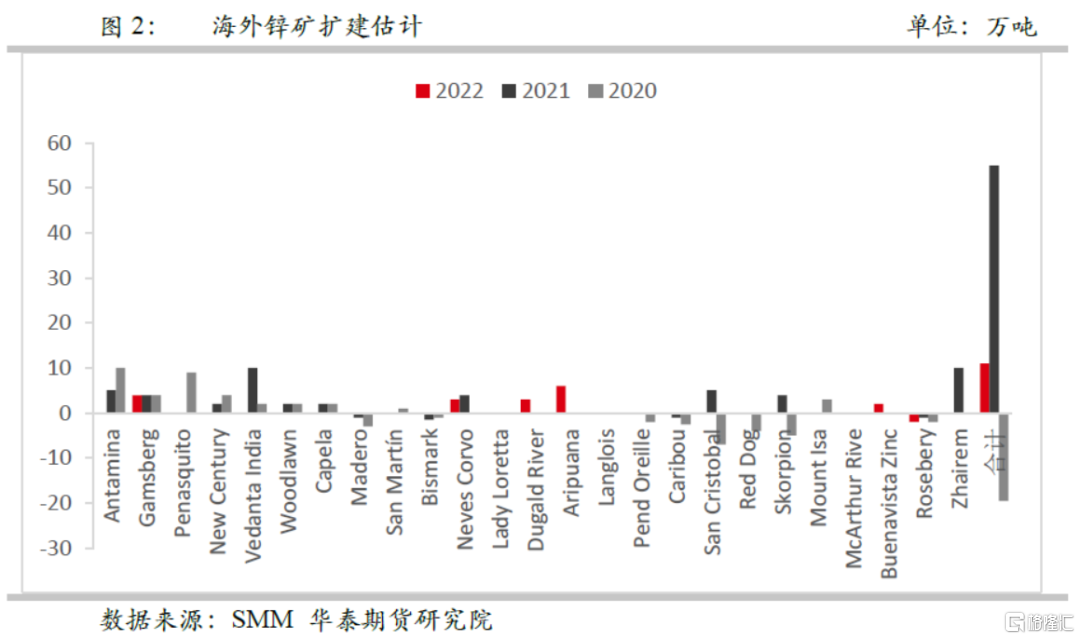

受疫情影響,部分礦山在2020年的投產計劃被推遲。部分大型礦山在2021年有擴建產線或恢復原環保整改產線的生產計劃。故預計產能將在2021年集中釋放。SMM預計2021年海外鋅精礦新增產能55萬金屬噸,2022年則新增產能11萬金屬噸。經過對主要鋅礦企業財報的研讀之後,我們估計 2021 年海外鋅精礦總體增量在50萬金屬噸,大部分集中在下半年復產。該預測值與SMM預測值有出入主要是因為Zhairem礦和Scorpion礦並未按照預期開展擴建。

針對在海外擁有礦山的公司的財報進行研讀後彙總得到以下信息:

(一)Vedanta

根據Vedanta公司2022財年Q1季度財報 顯示,Vedanta在2021上半年(21財年Q4和22財年Q1)的鋅產量是62.5萬金屬噸,同比增長14.5%。

Vedanta在印度的礦山貢獻了絕大部分的鋅產量。在2021上半年,Vedanta在印度的鋅產量達到50.9萬金屬噸,同比增長12.9%,主要是因為Rampura Agucha和Zawar礦山的礦石產量增加。不過,雖然礦石產量有所增加,但是因為金屬品位較低,所以鋅精礦產量增加並不明顯。在2021上半年裏,22財年Q1的鋅產量比21財年Q4的鋅產量下降23%,主要是因為Sindesar Khurd 和 Ramapura Agucha曾在2021年4月和5月暫停運營。

在2021上半年,Skorpion沒有進行任何鋅相關的生產活動,BMM生產鋅產品2.9萬金屬噸,Gamsberg則產出8.7萬金屬噸的鋅精礦。其中,Gamsberg在22財年Q1的產量為4.6萬噸,與21財年Q1相比增加了84%,與21Q4相比增加了12%,這是由於之前發生事故的Gamsberg礦重新開工和回收率的提高。

Vedanta截至2020財年的三年資本支出為27億美元,2021年支出9.78億美元,同比增長14%。Vedanta為未來3年計劃了50億美元的資本支出計劃,其中至少將使用5億美元用於鋅產品。新的資本支出預計將增加50%的產能 。參考新的資本支出對新增產能的影響,在2021 自然年度下半年,與上半年相比,Vedanta約新增0.8萬金屬噸左右的鋅精礦。Vedanta在2021年較上一年新增產量約16.6萬金屬噸。

(二)Glencore

Glencore的鋅精礦產量從2020年上半年的46.52萬金屬噸增加至2021年上半年的51.08萬金屬噸,同比增加9.8%。Glencore產出的鋅精礦增加表明冶煉廠的產能隨着新冠疫情的緩和而逐步恢復。

Antamina 礦在2021上半年實現的鋅精礦產量為8.02萬金屬噸,較2020上半年增加2.69萬金屬噸(50.5%)。因為2020上半年,祕魯礦山受到疫情管控,Antamina 礦產出下降明顯,而2021年Antamina鋅精礦的生產恢復

Glencore在澳大利亞的礦山在2021上半年貢獻了將近60%的鋅精礦產量。McArthur River礦在2021上半年產出鋅精礦13.77萬金屬噸,同比增產0.4%。Mount Isa礦在2021年上半年產出鋅精礦17.14萬金屬噸,與2020年上半年的17.47萬金屬噸相比,減產3.3千金屬噸(-1.9%)。

北美地區上半年鋅精礦的產量是5.32萬金屬噸,較2020年上半年減少了0.42萬金屬噸(7.3%)。Matagami礦區在2021年上半年產出鋅精礦2.51萬金屬噸,相較於2020年同期的2.63萬金屬噸,減產了1.2千金屬噸(-4.6%)。Kidd礦區在2021年上半年產出鋅精礦2.81萬金屬噸,與2020年上半年相比,減產3千噸(-9.6%)。這主要是因為在北美地區有兩個鋅礦的壽命接近尾聲。位於Matagami礦區的Bracemac McLeod礦預計可使用到2022年初,而Kidd礦的壽命預計於2023年底結束。

其他南美礦區實現了近60%的鋅精礦產量增長,從2021年上半年的6.83萬金屬噸增至2020年上半年的4.27萬金屬噸,這是由於祕魯的Iscaycruz鋅礦的復產。

包括Glencore的McArthur River礦的品位在2019年到2020年間有1.1%的提升,其他鋅礦山的品位均有下降,其中Matagami礦和南美洲的礦(除volcan外)下降最明顯,分別下降11.1%和16.3%。

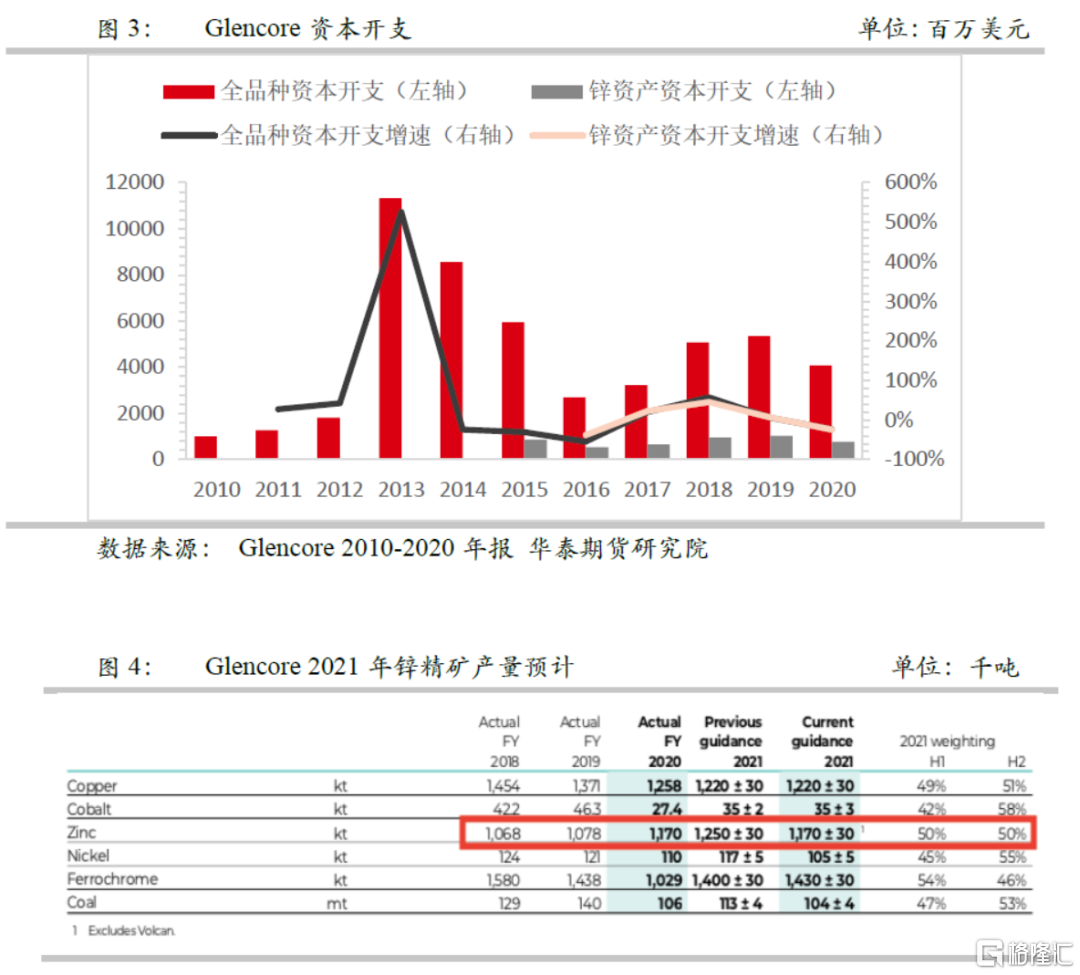

在2021年上半年,Glencore的全品種資本開支是22.5億美元,同比增長9%。鋅資產的資本開支有3.01億美元,同比下調1.7%。從2017年到2019年,全品種和鋅資產的資本開支增速為正,説明Glencore在礦山上投入資金增加,可能在3-5年內有增產計劃。

Glencore 預計2021全年鋅的工業單位成本將會有13¢/lb (約52.40%)的下降。新的Zhairem礦於2021年5月投產,但由於礦山的選礦廠存在啟動問題,投產進度放緩,預計到2022年第二季度將實現穩態生產。故Glencore下調了2021年鋅產量的指引,從122-128萬金屬噸修改至114-120萬金屬噸。因此,預計 Glencore 下半年產量新增為 -0.9 萬金屬噸,Glencore 2021年的鋅精礦產量較2020年新增12.3萬金屬噸。

(三)Teck

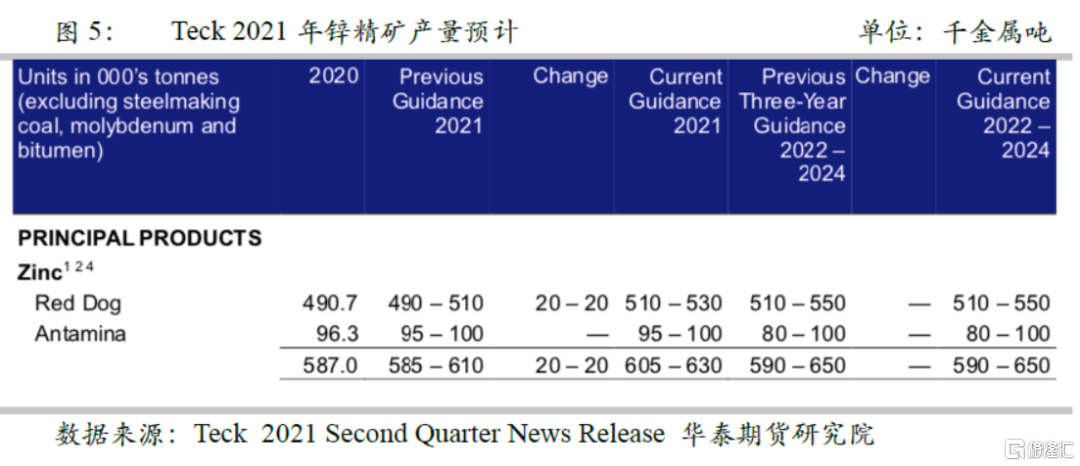

因為Antamina礦疫情後期恢復生產以及Red Dog礦加大采礦量,Teck的鋅業務表現出色。2021上半年,Teck鋅精礦產量為31.4萬金屬噸,同比上漲26.61%。Teck在2021Q2的鋅精礦產量為16.8萬金屬噸,同比增加78.72%,其中Red Dog礦的鋅產量同比增長了67%。

Teck 在2020年用於鋅產品的資本開支有1.95億加元。Teck計劃在2021年減少8%的資本開支,只投資1.8億加元,主要是維護性資本開支的減少。Teck預計2021年鋅精礦產量達到60到63萬金屬噸,其中Red Dog礦的預計產量上調到51-53萬金屬噸。預計Teck在下半年(包括Antamina的鋅產量)將新增-1.7萬金屬噸鋅精礦,預計2021年比2020年新增產量約2.4萬金屬噸。

(四)Nexa Resources S.A

Nexa在2021 上半年的鋅產量總計 15.9 萬金屬噸,其中一季度產量7.7萬金屬噸,二季度產量8.2萬金屬噸。由CVID-19導致的相關生產限制解除,祕魯礦山的產量增加,上半年的鋅產量較2020上半年增加14.34%。

受益於運營成本降低,Nexa的採礦現金成本在持續下降,2021年Q2只有0.14美元/磅,與2021年Q1相比下降了超40%。Nexa的冶煉現金成本因為鋅價上漲而持續上升,2020年Q2 的 0.70 美元/磅增加到2021Q2的 1.08 美元/磅。

Nexa在2020年度完成了31.3萬金屬噸的鋅精礦產量。Nexa在2021年的生產指導不變 ,鋅產量仍為31-34.2萬金屬噸。在生產報吿中,Nexa明確提出了2021年與2022年的預計增產量將會分別達到8%與7% 。增產的原因主要來自於Nexa的Aripuanã 項目有望在2021年Q4機械完工,2022年投入生產 。由此可以估計2021下半年Nexa的新增產量應當在2萬金屬噸左右,則2021年較上一年新增產量2.5萬金屬噸。

(五)五礦資源(MMG)

五礦資源(MMG)在2021上半年鋅精礦產量為12.56萬金屬噸,同比增加12%。MMG的鋅精礦主要產自Dugald River礦和Rosebery礦。在2021年上半年,Dugald River礦生產鋅精礦8.91萬金屬噸,Rosebery生產3.75萬金屬噸。

MMG預期在2021年生產鋅精礦24-26萬金屬噸,其中Dugald River計劃生產18-19萬金屬噸,Rosebery計劃生產6-7萬金屬噸 。Dugald River計劃在2022年前實現200萬噸的可持續年採礦產能並實現20萬噸的鋅品種年產量。

受益於2021年較低的主流加工費、有效的成本控制和產品收益的增加,Dugald River的C1成本在2021上半年下降至0.63美元/磅,而Rosebery的C1成本甚至降到負(0.52美元/磅) 。綜合考慮以上信息,預計下半年MMG的鋅精礦產量在12.45萬金屬噸左右。由此可以估計2021下半年MMG的新增產量為負,在-0.2萬金屬噸,而2021年較上一年新增產量0.6萬金屬噸。

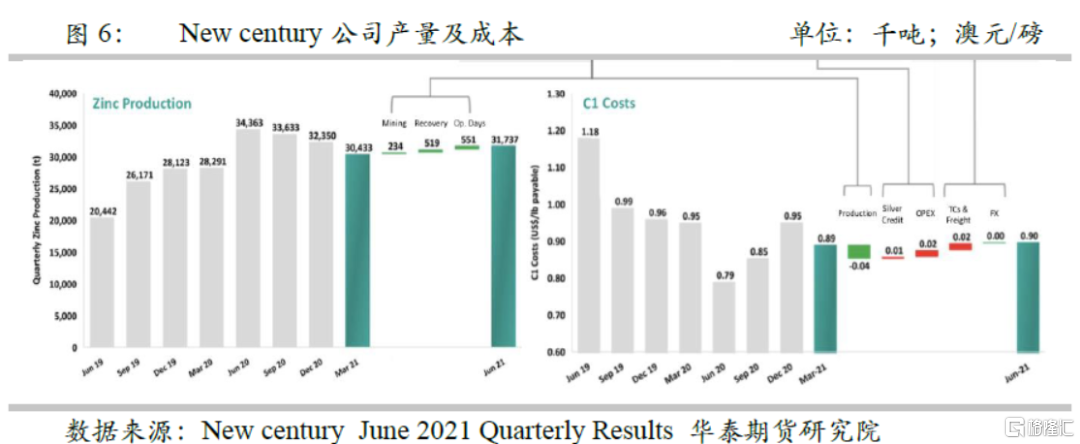

(六)New Century

New Century在2021上半年的鋅產量達到62170金屬噸,同2020同期相比,產量下降484金屬噸(-7.64%)。New Century在2021財年 的鋅礦產量較2020財年有所提升,將C1現金成本控制在0.90美元/磅(同比下降2.71%),實現鋅產量12.8萬金屬噸(同比增加9.58%)。雖然公司實行了有效的成本控制,但New Century將21財年的C1現金成本預計在的0.65-0.75美元/磅還是太過樂觀,所以很遺憾2021財年的鋅產量未達到曾預期的14-16萬金屬噸的鋅產量。

New Century預計在2022財年生產鋅總量達到13-14.5萬噸,C1現金成本控制在0.78-0.88美元/磅之間 。2021下半年在澳大利亞的會計準則中屬於2022財年,從New Century公佈的2022財年鋅生產指引來看,2021下半年的生產力和成本控制都有提高,預計產量較上半年新增0.3萬金屬噸。New Century的產能較上一年新增1.9萬金屬噸。

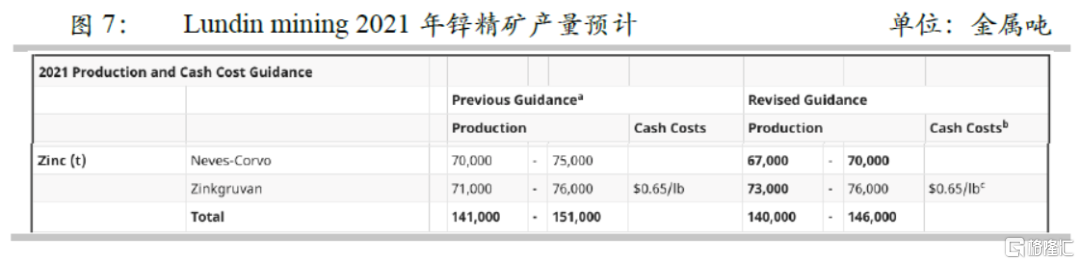

(七)Lundin Mining

Lundin Mining的鋅產量主要來源於Neves-Corvo和Zinkgruvan礦山。2021上半年鋅產量為68198金屬噸(-0.48%),其中Neves-Corvo生產31372金屬噸(-15%)且Zinkgruvan生產36826金屬噸(17%),因為Neves-Corvo的品位和回收率較低,而Zinkgruvan品位提高。Neves-Corvo礦山的鋅擴展項目(“ZEP”) 因COVID-19在2020 年 3 月主動暫停後,於 2021年1 月重啟,預計該項目建設將於2021年底基本完成。Lundin預測2021年的鋅產量在14-14.6萬金屬噸之間。預計Lundin在下半年將新增0.7萬金屬噸鋅精礦,預計2021年比2020年新增產量約0.03萬金屬噸。

結論

2020年突如其來的新冠疫情使得鋅品種的生產未達預期。隨着新冠疫情得到有效控制,在2021上半年,之前被抑制的產能被逐漸釋放,各大礦區在2020年被推遲的投產計劃將在2021年陸續推進,保守估計2021年海外新增產能在50萬金屬噸。《2021 全球鋅精礦新增產能梳理》中預測的海外新增有 39.5 萬金屬噸,該預測值偏小主要是因為忽略了新的資本支出對新增產能的影響以及低估了現金生產成本的下降速度。SMM預測值為55萬金屬噸,該預測值偏高是因為Zhairem礦和Scorpion礦並未按照預期開展擴建。

對主要公司的2021下半年較2021上半年的新增鋅精礦產量進行預測。Vedanta新增0.8萬金屬噸,Glencore新增-0.9萬金屬噸,Teck新增-1.7萬金屬噸左右,Nexa新增2萬金屬噸左右,五礦資源(MMG)新增-0.2萬金屬噸,New century新增1.9萬金屬噸,Lundin新增0.7萬金屬噸,Sumitomo新增2萬金屬噸。