本文來自格隆匯專欄:君臨,作者:君臨研究中心

在A股,“成長性”三個字是門顯學。

擁有概念的公司憑藉着“靠臉吃飯”,瞬間會躋身成長性“流量小生”行列。

而以“實力派”爲標籤的抱團股們,憑藉着自己多年的默默耕耘,在資本市場大書特書的價值投資潮流下,也是最近幾年才翻身把歌唱,上位“流量白馬”。

前者,有“讓我們一起爲夢想窒息”的樂視,也有臉蛋和實力兼具的寧德時代;而後者,有定海神針的茅臺,也有一度稱之爲白馬並跌落的養豬股們。

儲能板塊,近幾年並不缺乏流量,一直是新能源革命下的熱搜詞彙。但走進其中,到底會以什麼樣的姿態向我們呈現?是值得探討的。

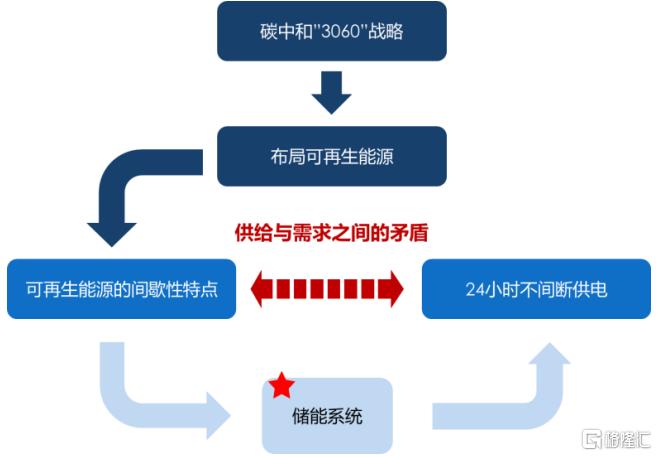

儲能到底爲何物?

目前國內可再生能源佔比僅15%左右,其中光伏發電滲透率不足5%。而大部分可再生能源都具有間歇性的特點,只能起到對傳統發電方式的補充作用。

但是隨着“3060雙碳”目標的深入,風能、光伏及其他可再生能源發電的比例會越來越大,電網的消納日益成爲制約新能源的“卡脖子”問題。

對儲能的需求也迫在眉睫。

儲能,顧名思義,就是把能量給存儲起來,和存錢儲蓄是一個道理。

當然,資本市場上講的儲能,是利用化學或者物理的方法將一次能源產生的電能存儲起來,並在需要時釋放。

看起來容易,做起來難。

弄個充電寶囤點電用於手機充電很簡單。但是,想把一個大型地面電站的電力存儲起來,存的量還得保證可以釋放一陣子,那可不是一件容易的事。

人類在儲能這個事上動的腦子可不比探索新能源少。各種五花八門的招兒都嘗試了一遍。

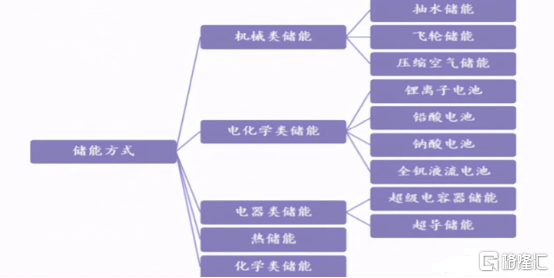

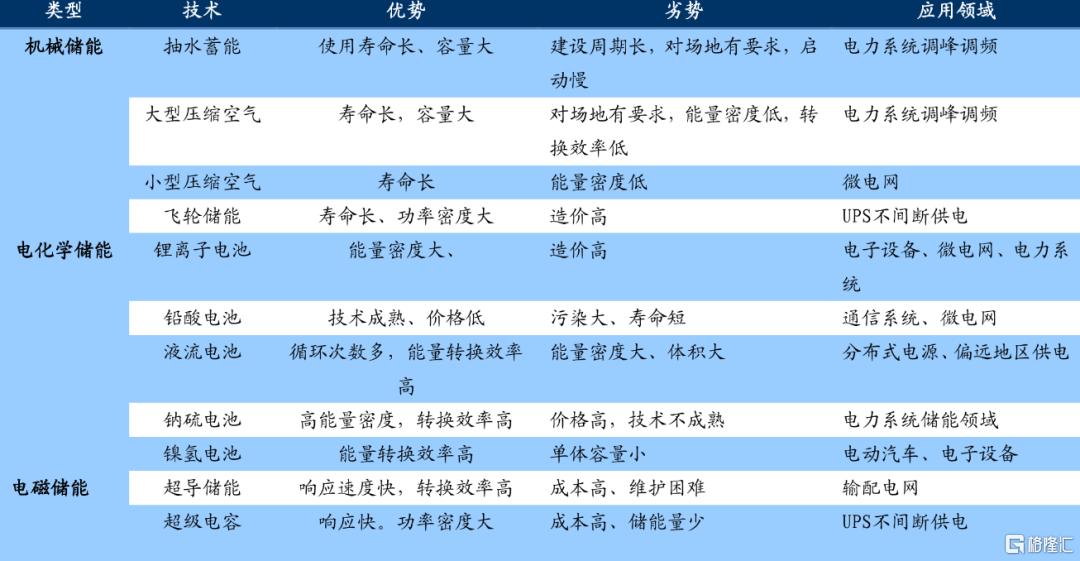

目前,根據存儲的媒介和電能釋放的方式,主要分爲:機械儲能、電磁儲能和電化學儲能三大陣營。

(1)機械類儲能

機械類儲能又分爲抽水儲能、壓縮空氣儲能和飛輪儲能。其中,抽水儲能是目前應用最爲廣泛以及技術最爲成熟的儲能方式。

2020年度不同儲能類型分佈

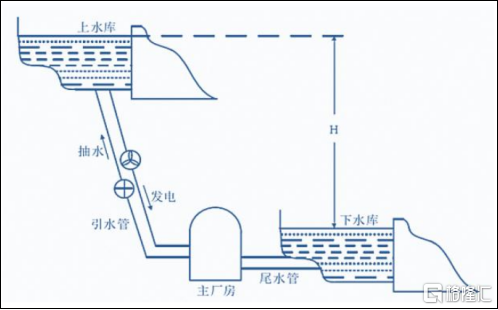

抽水儲能:抽水儲能一般都是作爲原有火電廠、核電廠甚至是大型集中式光伏發電站的配套設施。

在具有高度差的上遊和下遊同時配置水庫,在處於用電低谷時,利用無法被消耗的多餘電力從地勢低的下遊水庫抽水至上遊水庫儲存起來,將電能轉換爲勢能;在用電高峯時釋放上水庫的水流到下水庫中推動水輪機發電,將重力勢能轉換爲電能。

抽水儲能電站工作原理

廣州抽水儲能電站

我國的抽水蓄能站相對國外啓動的比較晚,但發展速度很快。目前大概有30多個GW的抽水儲能規模。第一座大型抽水儲能電站是1994年開始服役的廣州抽水儲能電站。

1GW就是100萬千瓦,30GW這個規模大概相當於我們的長江三峽水電站裝機量。

目前,我國已建和在建抽水蓄能電站主要分佈在華南、華中、華北、華東等地區,以解決電網的調峯問題。據統計,2019年,廣東、浙江、江蘇三省的裝機比例最大,佔比分別爲24%、15.1%、8.6%。

抽水儲能的優點也有很多:

1)成本低

2)規模大

3)技術成熟

4)壽命長

但缺點也是不可忽略的:

1)場地要求高。畢竟,得找一個有相當地勢差的地方建兩個大水池子。

2)損耗大。包括水輪機摩擦損耗、黏性阻力等,另外,這麼大面積的水面,如果一段時間不下雨,蒸發量也不小。綜合下來,抽水蓄能的週轉效率通常爲75%左右。

3)啓動慢。當下遊用電區域沒電的時候,趕緊開閘放水發電,前前後後一頓操作猛如虎,與電池儲能相比,啓動速度自然不是一個層次。

非抽水方式的機械儲能:主要指的是壓縮空氣和飛輪儲能。

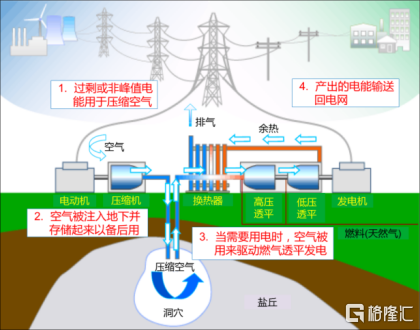

壓縮空氣儲能,就是在用電低谷時段,利用電能將空氣壓縮至高壓並存於洞穴或壓力容器中,使電能轉化爲空氣能存儲起來;在用電高峯時段,將高壓空氣從儲氣室釋放,進入燃燒室燃燒利用燃料燃燒加熱升溫後,驅動渦輪機發電。

壓縮空氣儲能技術,也是繼抽水蓄能之後,第二大被認爲適合GW級大規模電力儲能的技術。

壓縮空氣儲能工作原理

目前,在美、德等國家建設有壓縮空氣儲能電站,在地下幾百米的廢棄洞穴中連續充氣七八個小時,需要發電時,將壓縮空氣釋放到燃料(一般是天然氣)中,混合燃燒,進行2-8個小時不等的放電。

壓縮空氣儲能看起來適合存儲較大規模的電力,但技術的突破、餘熱的利用、投資成本高,還得消耗燃料,綜合效率也就20%左右。並不具有大規模推廣的條件。

飛輪儲能, 簡單的說,就是把一個大飛輪放在真空的容器中,將多餘的電,用發動機把飛輪高速帶動起來,真空的環境中,可以保持一直轉動,當然也會有少量損耗。當需要放電的時候,再把飛輪接入發電機,實現發電。

過程確實十分複雜,看着就腦殼疼。

對於這樣一個高科技的東西,以目前的條件,想在大型電站中或普通人家實現儲能,難度可想而知。

不過,飛輪儲能的瞬間放電功率超級大,航母甲板的電磁彈射以及電磁炮中,很多充電設備就是飛輪儲能電池。

其他儲能方式還有超級電容儲能、超導儲能,對於非理工科背景讀者而言,原理也是十分燒腦,也就不再詳細介紹了。

總之,這些小衆的儲能方式,在特殊的不計回報場景中有小部分實驗性應用。

(2)電化學儲能

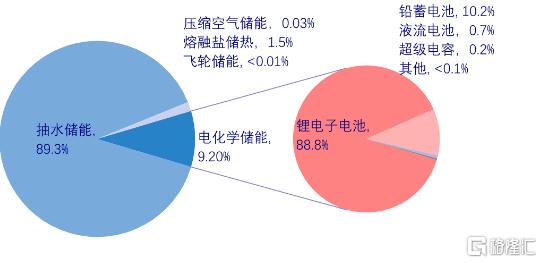

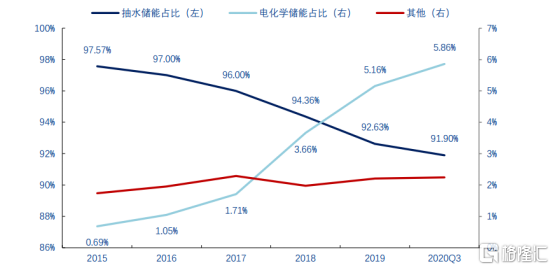

截至2020年9月,全球抽水蓄能累計佔比約91.9%,排名第二的是電化學儲能,佔比5.9%,而其中5.3%爲鋰離子電池儲能。

而以鋰電池作爲主要載體的電化學儲能將成爲重要的儲能方式,也是目前資本市場最爲關注的板塊。

不同類型儲能技術路線對比

全球儲能市場裝機量份額佔比

與其他幾種類型的儲能路線相比,電化學儲能同時具有較高的能量密度和功率密度,並不受地域條件限制、成本低更具商業性等優點。

可以看出,隨着鋰電池成本逐年降低,決定了其廣泛的技術適用性,近年來的裝機規模也是不斷上升的,註定成爲最爲流行和未來大規模推廣的儲能方式。

主角登場,電化學儲能的當下格局

儲能,儲能,爲誰儲能?

不同的使用主體自然也就對應不同的裝機規模和技術路線。

(1)電化學儲能的應用領域

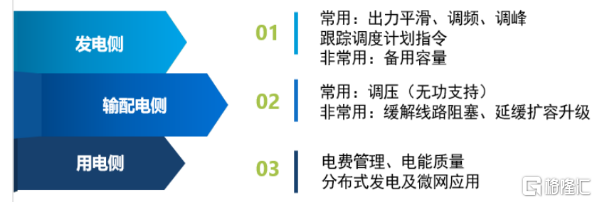

根據投資和使用主體,電化學儲能體現在三個環節:

儲能的三大應用領域

發電側儲能:就是在電廠旁邊建個大型充電站用來存儲電力。對應的電廠類型——風、光、火。

——對於風電和光伏而言,這二者的發電具有不穩定性和需求錯配特徵。

風力發電,一會兒風大一會兒風小;光伏發電,白天電力需求弱,它猛發電。晚上電力需求旺盛,它又不發電了。

隨着近年來我國可再生能源發電尤其是光伏發電、 風力發電取得迅猛發展,這種新能源電力對電網的衝擊越來越大。在電站邊上建一個儲能站成爲當務之急。

——風光發電需要儲能可以理解,可火力發電爲啥也在需求儲能?

簡單地說,火力電站配備儲能電站主要目的,不是爲了存儲能源,而是爲了調峯和調頻。

隨着未來新能源發電的規模越來越大,電網的不穩定性也就越大,對火電這種穩定性發電源的調節要求也越來越高。配備電化學儲能電站,也會減輕火電機組的調節壓力。

電網側儲能:就是在傳輸的電網中佈局儲能電站。目的是調節電網的電壓,起到一種調節和防禦的作用。這個過程比較複雜,就不再詳細說明瞭。

用戶側儲能:在用戶端安裝存儲電力的設施。目的是電費管理和電壓調節。目前的居民用電價格機制是峯谷定價。當用電負荷增加的時候,峯谷價差被拉大。

如果在低電價時給儲能系統充電,高電價時給儲能系統放電,就可以實現峯谷電價價差套利,降低用電成本。

(2)市場在哪裏

實際上,關於儲能電站,早在幾年前,有關部門都陸續出臺了不少政策,產業層面也實現了技術突破。

之所以在當下倍加關注,有幾個條件是不可忽略的。

一是新能源發電的規模不容忽視。2020年度,國內新增光伏裝機量和風電達到48.2GW和71.6GW,光伏和風電的新增裝機約佔全國新增發電裝機的62.8%。累計裝機超250GW和280GW。

也就是說,去年,大部分的發電站指標都給了風和光。越來越高的裝機規模,配備儲能電站已是勢在必行。

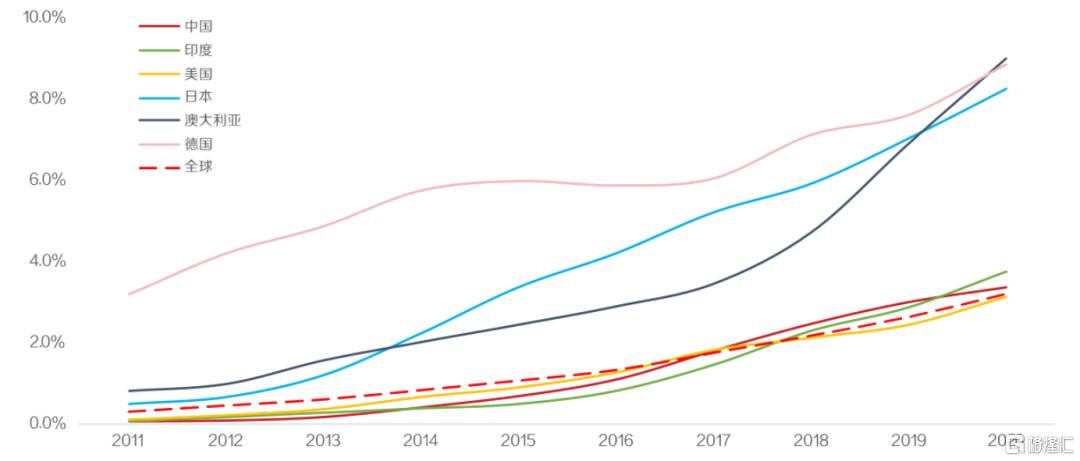

2011—2020年各國光伏發電滲透率

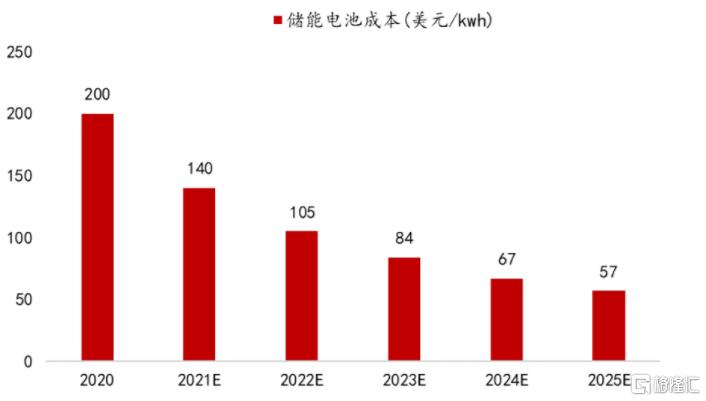

二是儲能電池成本下降超出預期。電化學的效率革新,加速了電池的成本下降。特別是隨着國內電芯成本下降和儲能技術的進步,儲能系統價格進一步下降, 2020年10月的光伏配儲項目中,儲能的投標價格均價約1.134 元/kWh,較6月下降約 31.5%。

既然儲能大潮洶涌澎湃,那麼應用點又會在哪裏呢?

目前來看,在發電側、電網側、用戶側三個領域,發電側和用戶側會成爲儲能的主戰場。

對於發電側(主要指的是風電和光伏電站)而言,配套儲能設施是不言而喻的。這些新能源發電站的天然不穩定屬性,如果不是儲能的成本問題,恐怕早就遍地開花了。

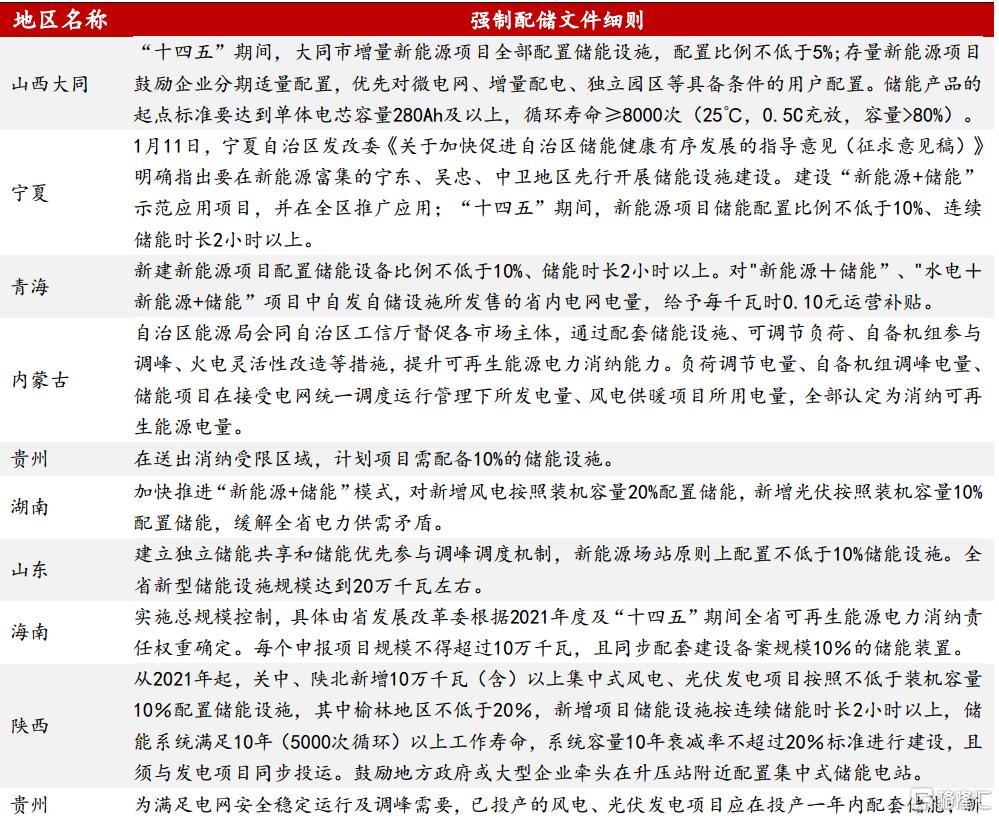

而政策層面,近兩年來,各個地方也都爲發電側儲能進行了加碼。值得注意的是,2020年之前出臺的關於儲能支持文件多爲鼓勵性質的,而2021年各地出臺的儲能政策很多都是具有強制性的,主要集中在新能源發電佔比較高的地區。

各省份關於儲能設施的政策

(主要集中在發電側)

而當前備受矚目的戶用側,特別是屋頂光伏的推進,光伏在家庭市場似乎要慢慢打開市場。

但長期以來,儘管有政策的不斷支持,在家庭儲能市場,依然一直很尷尬。

其背後的原因也很簡單,對場地、產權都有着較高要求的家用光伏,天然適合廣大農村地區。

如果說隨着示範效應的慢慢影響,廣大地區的戶用光伏定會逐步發展起來。但對於儲能,原本國內峯谷電價差不到50%的情況,不是說不能,國內戶用儲能是需要過程和時間的。

戶用側儲能,海外市場目前是主戰場。

一方面得益於海外居民用電價格偏高,特別是峯谷電價差在2-3倍以上,遠遠高於國內。

另一方面,自然災害影響等對戶用新能源發電的影響。都爲海外戶用儲能裝機奠定基礎。

至於電網側配備儲能的空間,目前來看有限。原因是,網側儲能缺乏運作的商業模式以及投資的動力。但隨着後續政策的出臺,網側儲能的規模化提升也指日可待。

實際上,在發電側、電網側、用戶側之外,還有一個值得關注的場景,就是光伏的場景化應用。當然,理論上也屬於發電側範圍。

例如BIPV 產品(建築光伏一體化)的普及,將光伏和建築材料緊密結合起來,同時也看到了光伏應用的新空間。

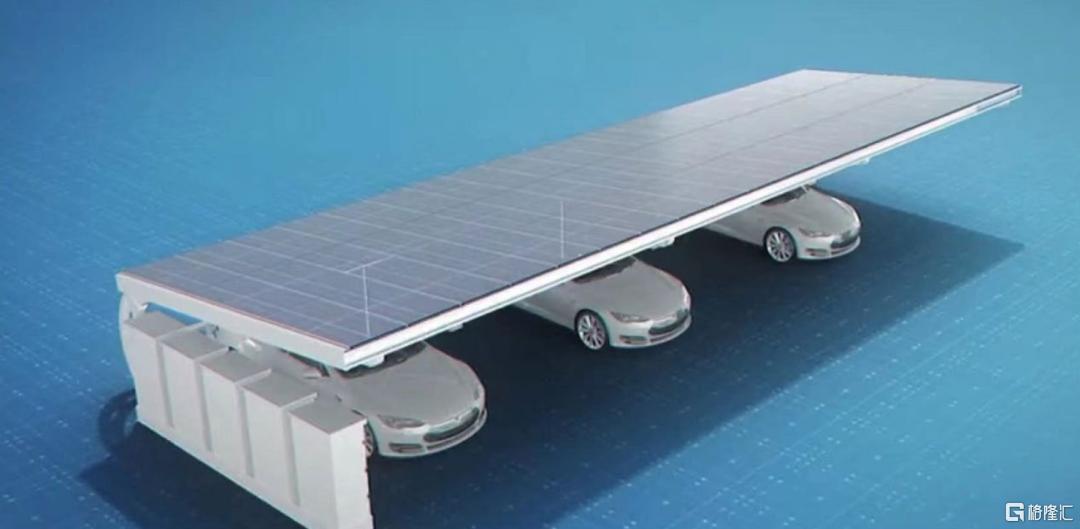

另外,例如天合的光伏能源車庫,包含光伏發電、儲能、售電的一體化解決方案,適合各種類型的停車場景。

光伏停車棚

光伏應用場景可以多元化,而多元化的場景應用,對於配備儲能系統的需求也會越來越強烈。

結局:誰將是儲能的贏家?

這些年,喊出爭做儲能“弄潮兒”口號的玩家很多。以至於資本市場對儲能的性感想象遠遠大於其實際面貌。

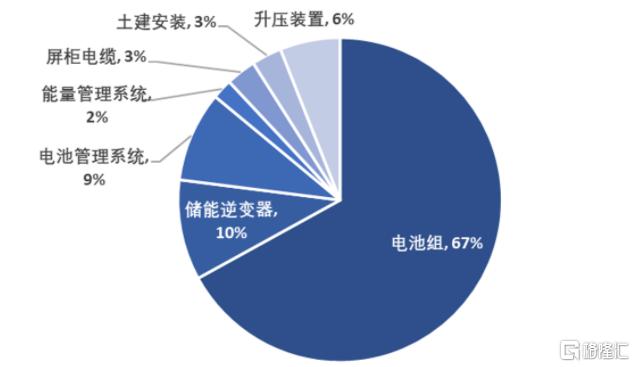

從電化學類型的儲能體系來看,主要是由電池、電池管理系統、能量管理系統、儲能變流器等電氣設備構成。儲能系統主要由電池、電池管理系統、能量管理系統以及儲能變流器等構成。

電化學儲能系統成本構成

可以看出,除土建和線纜等基礎成本外,完整的電化學儲能系統主要由電池組、電池管理系統(BMS)、能量管理系統(EMS)、儲能變流器(PCS)四大塊核心模塊構成。

對應的投資邏輯也清晰可見。

(1)變流器是急先鋒

所謂變流器,是包含了逆變器、變流、變壓的電氣設備統稱。其中,逆變器是關鍵一環。

對應的公司陽光電源、錦浪科技、固德威、德業科技等,都是直接受益者。

目前,國內發電側儲能系統,仍將會以集中式電站爲主,偏向於集中式逆變器。海外市場偏向戶用側儲能,組串式逆變器需求強勁。

隨着諸如光伏停車棚等光伏場景化拓展應用,國內的小型組串式逆變器份額提升已經不再遙遠,潛力也會高於集中式逆變器。

(2)電池組是主陣地

電化學儲能中,鋰電儲能技術路線更爲確定,在電化學儲能中,佔據絕對主導地位。

在整體電化學儲能應用中,由於鋰電池成本下降幅度最快,鋰電池在電化學儲能中佔比越來越高,截止2020 年,在全球新增電化學儲能佔比中99%爲鋰電池儲能。

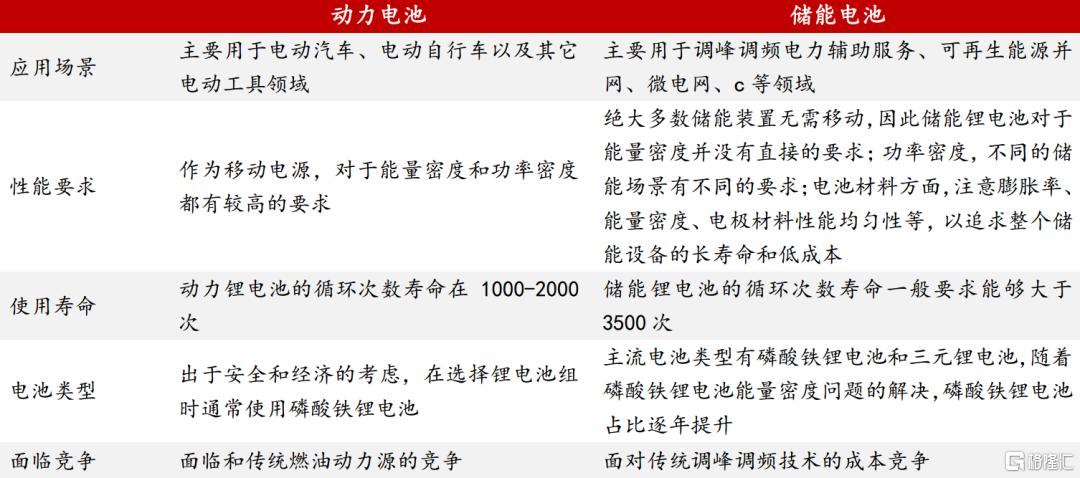

大家知道,在動力電池領域主要分爲磷酸鐵鋰和三元電池兩大陣營。而隨着磷酸鐵鋰性能的提升、穩定性的加強、經濟性的凸顯,在儲能系統中佔比也越來越高。

那麼,儲能電池與動力電池有何不同?

動力電池和儲能電池無根本區別。本質上,主要用於新能源汽車的動力電池也屬於儲能型電池,只不過在應用領域上劃分爲動力電池、消費電子電池、儲能電池。

主要區別在於:電芯、使用壽命、功率密度等方面。

也就是說,作爲高速移動的新能源汽車,動力電池需要更高的功率響應速度,對應較高的電池管理系統。

而儲能,則偏向低成本和穩定持久性。

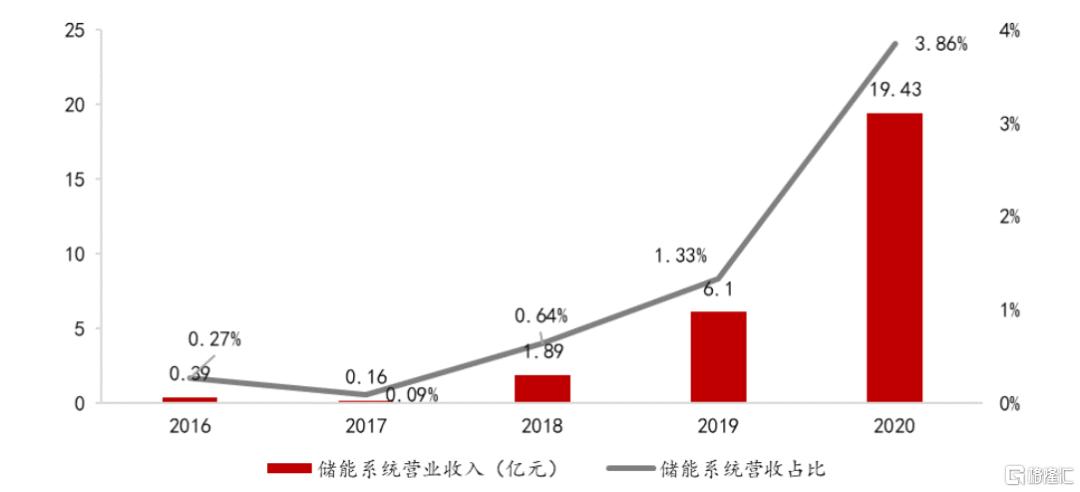

寧德時代儲能收入增長

既然差距並不是很大,那麼,儲能板塊的直接受益者也必然歸屬鋰電池。

目前的情況是,各家電池大廠產能產品供不應求,以動力電池爲主。隨着儲能需求釋放,儲能電池的產能也會得到提升。

(3)光伏板是大後方

儲能系統滲透比例的提升,解決了電力消納和傳輸問題,也會帶動光伏裝機需求。如果把光伏產業鏈的價值比喻成一個蹺蹺板。

去年下半年(2020年)到明年上半年(2022年),利潤集中在硅料這一端。而隨着硅料產能的釋放,光伏組件的利潤會得到釋放,蹺蹺板自然會發生傾斜。

光伏產業中的一體化龍頭和組件佈局較早的產能較大的並向產業鏈前端滲透的企業日子也會滋潤起來。

當下,對於儲能市場來說,可謂萬事俱備,只欠東風(成本之風)。那麼,東風的拐點到底何時到來?

新能源發電站配備儲能是理想搭檔,制約儲能裝機的關鍵問題主要還是成本。至於何時到來,可以算一筆小賬。

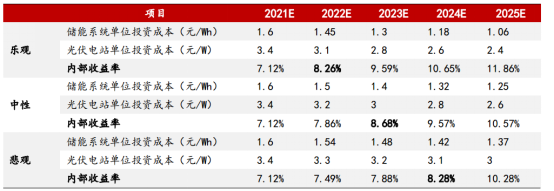

今年的光伏產業鏈材料價格漲價,光伏裝機成本提高到4元/W,使得光伏電站投資的內部收益率降低爲6.5%左右,而2020年則達到8%。

但目前的材料價格漲價畢竟不是常態,如果恢復到3.4元/W的裝機成本爲前提。按照目前的儲能系統價格成本,以一個裝機規模爲500MW,儲能配備比例爲10%,放電時長2小時,使用壽命13年的儲能系統爲模型(其他詳細假設條件略)。

不配備儲能的情況下內部收益率爲8.14%;在安裝了儲能系統的內部收益率爲6.6%,明顯降低了收益率。而綜合儲能可以減少棄光率的情況,內部收益率爲7.12%。

由此可見,目前集中式電站投資主體主動加裝儲能系統的動力是不足的。我們根據光伏原材料價格正常情況下的電站收益率8%爲閾值。

根據以往儲能成本的下降速度進行預測,可以發現:

儲能系統下降對應光伏電站收益率

由此一來,就得到了樂觀、保守、悲觀三個結果。

在樂觀降本下,2022 年光儲電站收益率可突破8%;在中性降本預期下, 2023 年光儲電站收益率可突破 8%;在悲觀降本預期下,2024 年光儲電站收益率可突破8%。

那麼,東風何時到來,結果就是:在樂觀、中性、悲觀三類情景下,光儲經濟性時點分別爲2022、2023和2024 年。

當然,這裏面僅僅考慮到集中式電站的測算。而目前的光伏發電多元化場景應用(比如BIPV和新能源充電停車棚)會加速對小型儲能系統的應用。

綜合來看,2022年底,是“光伏+儲能”邁入經濟性時點的重要關口。

黎明,即將到來!