本文來自:上海證券報,作者:張問之

水泥行業需求在4、5月達到頂點後,進入季節性淡季。5月中下旬以來,全國水泥價格開始了持續下跌,多個地區累計下跌超100元/噸,部分地區更是接近200元/噸。已下跌近兩個月的水泥價格將何時“企穩反彈”?下半年全國水泥市場又將表現如何?

“預計8月上旬企穩後會逐步展開反彈,行情在10月、11月進入需求旺季後會出現一波反彈上漲行情。”水泥大數據研究院李坤明在對水泥市場後市展望時直言道。同時,他指出,鑑於今年成本端漲幅過快、過高,水泥企業漲價意願強烈,下半年年底水泥價格整體有望超越去年同期。

已有部分地區上調價格

近期,水泥價格下跌趨勢有所止步。

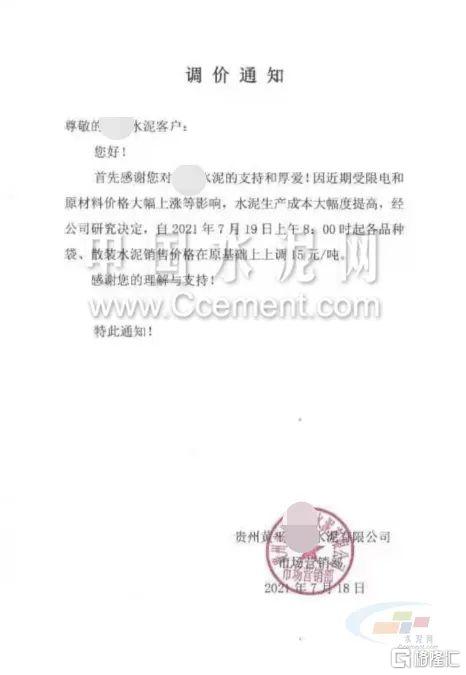

據市場反饋,受限電和原材料價格大幅上漲的原因,水泥生產成本大幅度提高,7月19日,貴州東南地區部分主要廠家發佈水泥漲價通知,上調15-20元/噸。7月21日起,廣西北海、防城港、欽州、貴港、玉林等部分地區主要廠家計劃上調水泥價格30元/噸。

貴州某水泥企業調價通知 圖片來源:中國水泥網

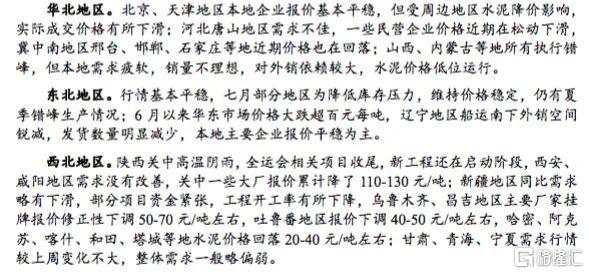

不過,中國水泥網行情數據顯示,總體來看,全國水泥需求依舊偏弱運行。其中,華東、中南、西南地區水泥價格延續跌勢;西北陝西、新疆部分地區報價也明顯走低;東北地區由於以降庫存為主,疊加夏季錯峯生產,價格基本穩定。

以西南地區為例,四川成都主要企業7月14日通知下調袋裝水泥出廠30元/噸,下調散裝水泥價格50元/噸;重慶近期雨水天氣較多,市場需求銷量持續走弱,主城市場部分廠家下調水泥價格10-20元/噸;雲南大理、麗江、西雙版納等地區一些項目施工進度放緩,市場需求銷量下滑,部分主要廠家陸續下調水泥價格30-50元/噸左右……

圖片來源:首創證券研報

“淡季行情仍將持續,八月下旬前或難有改觀。”7月18日,首創證券在水泥行業研報中直言,從行業庫存來看,仍然呈現供大於求的態勢。目前來看,水泥價格仍未出現反彈跡象,淡季行情或延至八月下旬。

對於水泥價格持續走低的原因,中國水泥網信息中心相關人員分析稱:“淡季、高温、多雨,水泥行業處於季節性淡季,下游需求走弱,疊加部分熟料產線開始點火投產,供應出現一定增加,這是水泥價格下跌的客觀原因。”

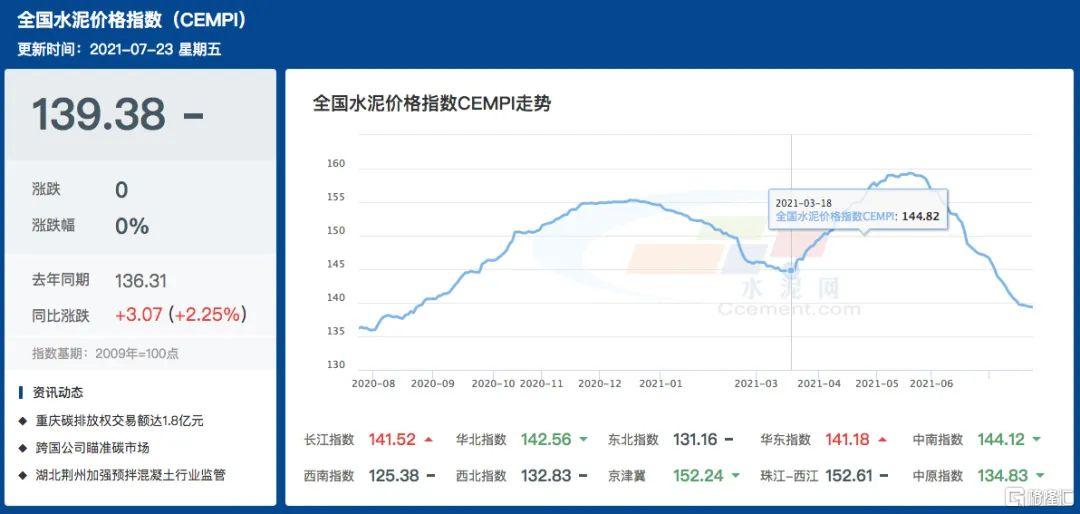

全國水泥價格指數 圖片來源:中國水泥網

同時,上述人員表示,隨着長三角地區已經出梅,不利因素在消退,下游施工條件逐漸轉好。由於今年煤炭價格過快上漲導致水泥企業利潤不斷壓縮,水泥廠家漲價意願比較強烈,一旦下游需求好轉,水泥價格將會出現較大幅度反彈。疊加全國再現夏季限電政策、水泥行業繼續推進錯峯停窯,水泥價格有望在7月底逐步企穩並在8月上中旬迎來反彈。

下半年有望量價齊升

“基建投資加速推進,水泥產量保持增長;產能持續去化,供應或有減少;水泥價格先抑後揚,有望超越去年同期;成本持續攀升,利潤仍將下滑。”展望下半年,李坤明總結道。

產量及需求方面,下半年我國經濟穩增長壓力依舊較大,疊加大項目多在下半年啟動,基建投資將成為拉動水泥需求增長的主要動力,水泥產量有望繼續保持增長。供給方面,2021年是“雙碳”元年,水泥行業去產能任重道遠,下半年錯峯生產政策升級是趨勢所向,近日水泥行業產能置換新規出台,產能置換比例和條件趨嚴,預計供應會出現一定減少。

但由於煤炭價格持續高位,水泥企業成本壓力較大,利潤仍將承壓。水泥大數據研究院數據顯示,2021年上半年,水泥平均價格為461.3元/噸,較2020年同期461.5元/噸基本持平,但動力煤平均價816.5元/噸,較去年同期542.8元/噸漲了50.4%,導致上半年水泥行業利潤同比下降2.4%,為750億元左右。

“步入7月後,全國天氣愈發炎熱,多省用電負荷創新高,短期內動力煤供應缺口仍然存在,價格持續上漲,預計2021年水泥行業利潤或將持續下滑。”對於全年水泥行業的表現,李坤明預判道。

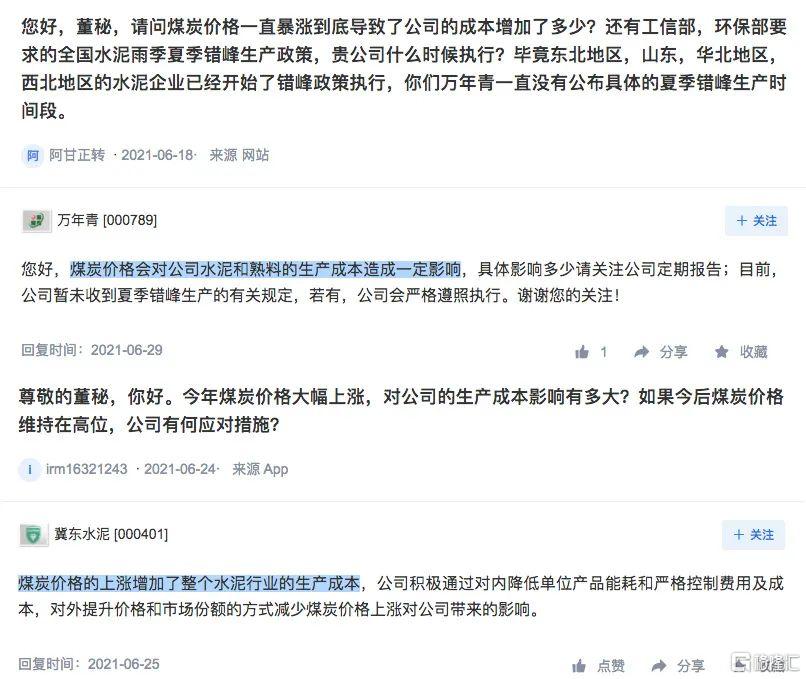

圖片來源:深交所互動易

萬年青、冀東水泥等在互動易平台上答投資者問時,也紛紛表示,煤炭價格會對公司水泥和熟料的生產成本造成一定影響。冀東水泥表示,將通過對內降低單位產品能耗和嚴格控制費用及成本,對外提升價格和市場份額的方式減少煤炭價格上漲對公司帶來的影響。