近年來,隨着國內經濟不斷的發展,勞動力成本逐漸上漲,在製造業升級的大背景下,機器替代人力成了普遍現象。與人力相比,工業機器人成本低且高效,機器人提高製造業智能化成了當下的潮流趨勢。

實際上我國擁有全球最大的工業機器人消費市場,工業機器人已應用在汽車製造電子、橡膠塑料、軍工、航空製造、食品工業、醫藥設備與金屬製品等領域。

格隆匯新股據悉,就在近日,一家工業機器人製造商“銘賽科技”已申請科創板上市。該公司成立於2008年4月,主要從事工業機器人及精密機電一體化作業裝備的產品研發和生產製造的具有自主知識產權的高新技術企業。目前,公司擁有工業機器人技術相關專利31項。產品包括點膠機器人、焊錫機器人、懸臂裝配機器人、全自動視覺微點焊機器人等等。

1

營收規模小,競爭能力較弱

衆所周知,2013年是我國工業機器人發展的元年,公開數據顯示,當年國內工業機器人銷量爲3.69萬臺,同比增36.52%,購買量佔全球工業機器人銷量的五分之一。之後,該行業也保持了一個高速增長的發展態勢,2014年工業機器人銷量更是超過了5.7萬臺,同比增長54%。

隨着藍海愈發凸顯,工業機器人產業發展呈現出強勁的態勢,2016年,有媒體統計,超過40多家的機器人企業登陸新三板市場,其中就包括銘賽科技以及深藍機器、智臻智能、凱爾達、安路科技,行健智能及朗馳新創等等,機器人行業有望藉此強勁態勢得到快速的發展,成爲資本市場的一顆明星。可好景不長,到了2018年我國機器人產業已從爆發期駛入平靜期,資本熱潮退卻開始回到固有經濟週期,需求增速放緩,隨後新三板市場內,工業機器人涌現了“摘牌潮”。實際上,我們可以從銘賽科技看出一些端倪。

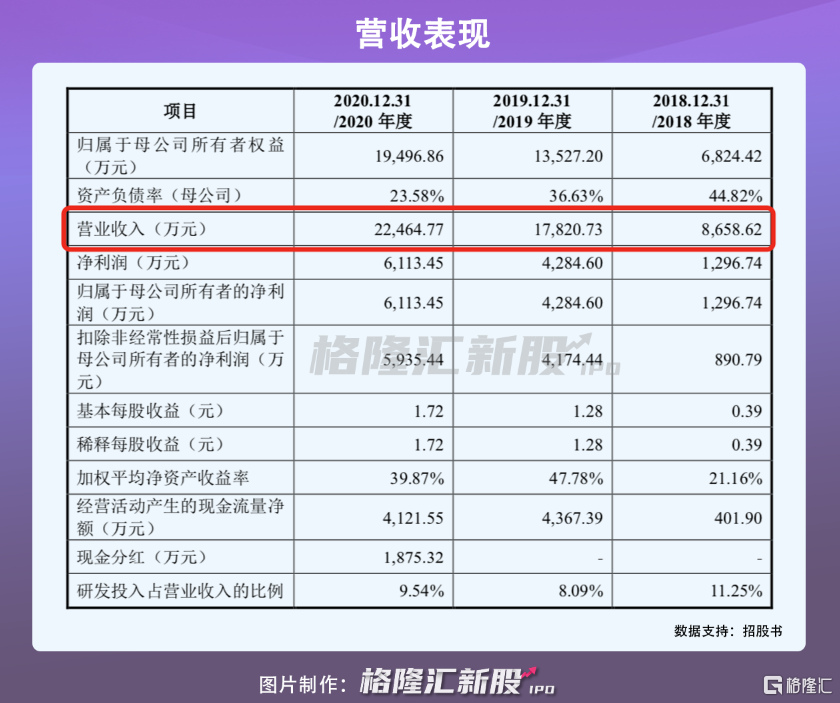

銘賽科技作爲一家重點研發工業機器人的公司,多年來營收表現一般。招股書數據顯示,2018至2020年,銘賽科技實現營收分別爲8658.62萬元、1.78億元、2.25億元,而在新三板市場內,目前與機器人相關企業超170家,營收過億的企業有40%左右。可見,銘賽科技公司營業收入規模整體較小,抵禦風險的能力較弱。營收是一方面,而這類行業最爲關鍵是在於研發實力。

作爲高端裝備製造屬於技術密集型行業,具有研發投入高、研發週期長、研發風險大爲主要特點,其中公司在2018至2020年,公司研發費用投入分別爲974.04萬元、1442.27萬元和 2142.81萬元,研發投入成增長趨勢。但是如果公司發展路徑與下遊行業客戶的應用需求不一致,同時未能正確理解行業及相關核心技術的發展趨勢,那麼則會陷入入不敷出的困境。

更加重要的是這個賽道競爭逐漸激烈,已經呈現出明顯的馬太效應,強者恆強的局面,淘汰的對手只能黯然退場。而銘賽科技爲了繼續活躍於資本市場,把目光投向了有着高流動性,同時有着“中國納斯達克”之稱的科創板,那麼科創板能夠“容納”的下銘賽科技嗎?

2

依賴前五大客戶

招股說明書顯示,報告期內,銘賽科技向前五大客戶產生的銷售收入分別爲0.5億元、1.29億元、1.39億元,分別佔當期營業收入的58%、72.54%、62.09%。也就是說,銘賽科技每年至少有五成的收入來自前五大客戶。

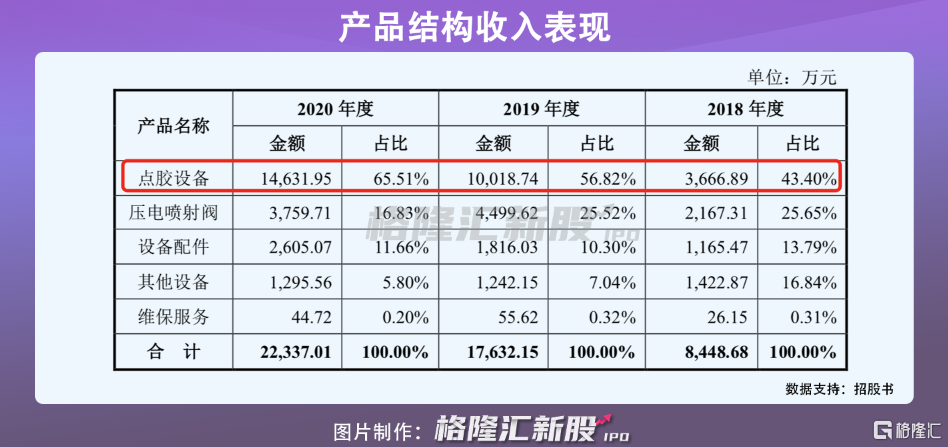

從產品上看,銘賽科技主要擁有點膠設備、壓電噴射閥、設備配件、其他設備等4大產品,其中報告期內點膠設備產生的銷售收入分別爲0.37億元、1億元、1.46億元,分別佔當期主營業務收入的43.4%、56.82%、65.51%,爲其第一大產品。創收產品單一,也是其一大隱患。除了以上風險因素,此類行業其實多少會有來自政府的稅收優惠,銘賽科技顯示每年至少還有一成的利潤是來自稅收優惠。

報告期內,銘賽科技的稅收優惠分別爲361.81萬元、750.89萬元、1043.91萬元,分別佔當期利潤總額的26.26%、15.38%、15.07%。銘賽科技也披露,如果政策發生變化,或其他原因導致公司無法繼續享受高新技術企業所得稅稅率等優惠政策,則公司的經營業績將受到不利影響。

3

結束語

隨着工業4.0概念,即“互聯網+製造”概念的深化,全球對工業機器人的需求開始逐漸擴大,工業機器人在中國也得到了快速的發展,但目前,大多數工業機器人尚在研發和運用階段,工業機器人產業發展尷尬現狀不容忽視。當前國內的協作機器人公司比較多,從技術層面上來說,並無明顯的優劣勢區分,協作機器人相比與傳統工業機器人,主要有安全、低成本和易於上手的特點。

儘管當前工業機器人市場爭奪激烈,但銘賽科技此番倘若成功衝刺科創板既是機遇也是挑戰。