6月7日,深圳市江波龍電子股份有限公司(簡稱“江波龍”)申請創業板IPO獲受理。中信建投證券爲其保薦機構,擬募資15億元,主要用於江波龍中山存儲產業園二期建設項目、存儲器研發項目,以及補充流動資金。

江波龍成立於1999年,主要從事Flash及DRAM存儲器的研發、設計和銷售,聚焦存儲產品和應用。公司從存儲貿易到存儲代工,繼而到自主開發技術性產品,再到現在轉型爲存儲技術性的品牌公司,歷經20多年的深耕,已形成嵌入式存儲、固態硬盤(SSD)、移動存儲及內存條四大產品線,擁有行業類存儲品牌FORESEE和國際高端消費類存儲品牌Lexar(雷克沙)。

2018年9月,江波龍有限公司整體變更爲股份公司。

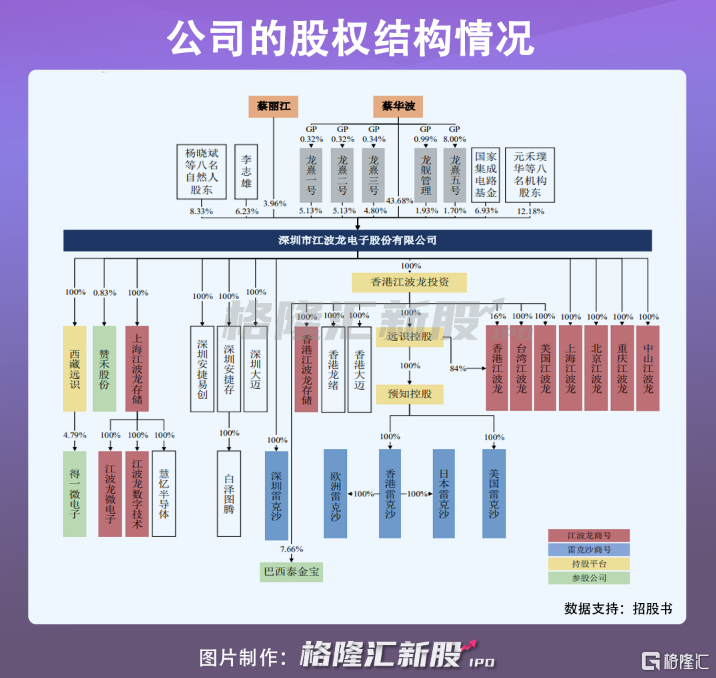

在股權架構中,蔡華波作爲控股股東、實控人之一,與姐姐蔡麗江直接和間接持有江波龍66.33%的股份;國家集成電路基金(簡稱“大基金”)、上凱創投、力合創投、深圳展想、泰科源5家投資機構均以貨幣出資,合計認購642.86萬股。其中,大基金斥資6億元,以140元/股的高價入股,持股比例爲6.93%,成爲江波龍第二大股東,公司估值近90億元。

贏得國家大基金力挺的江波龍,儘管深處絕佳賽道,但在半導體存儲行業激烈的競爭下,要想在市場上佔據一席之地依然是極具挑戰性的。

1

存儲戰場硝煙四起

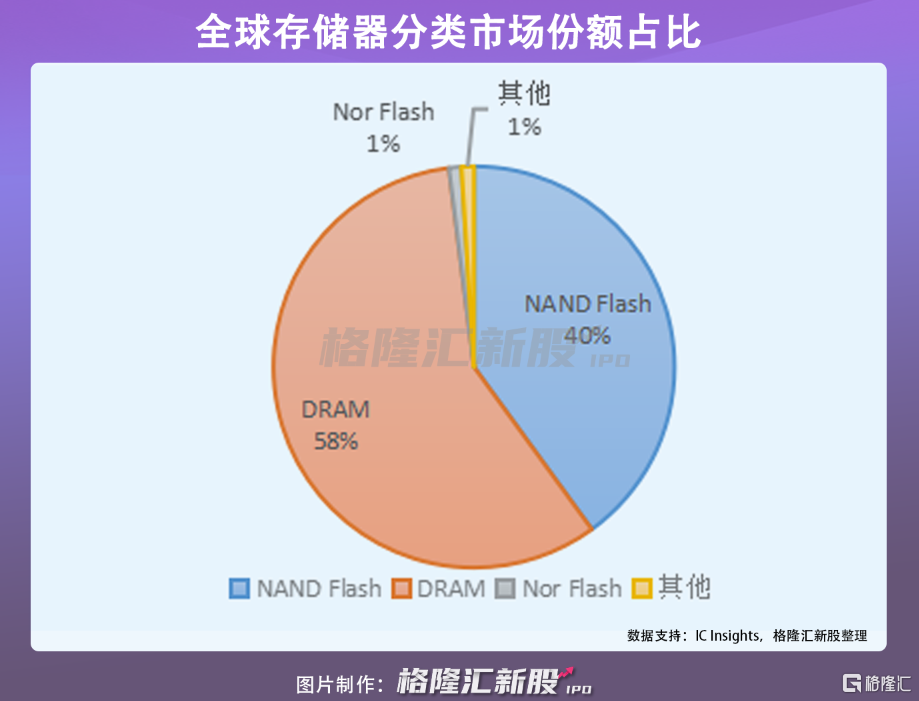

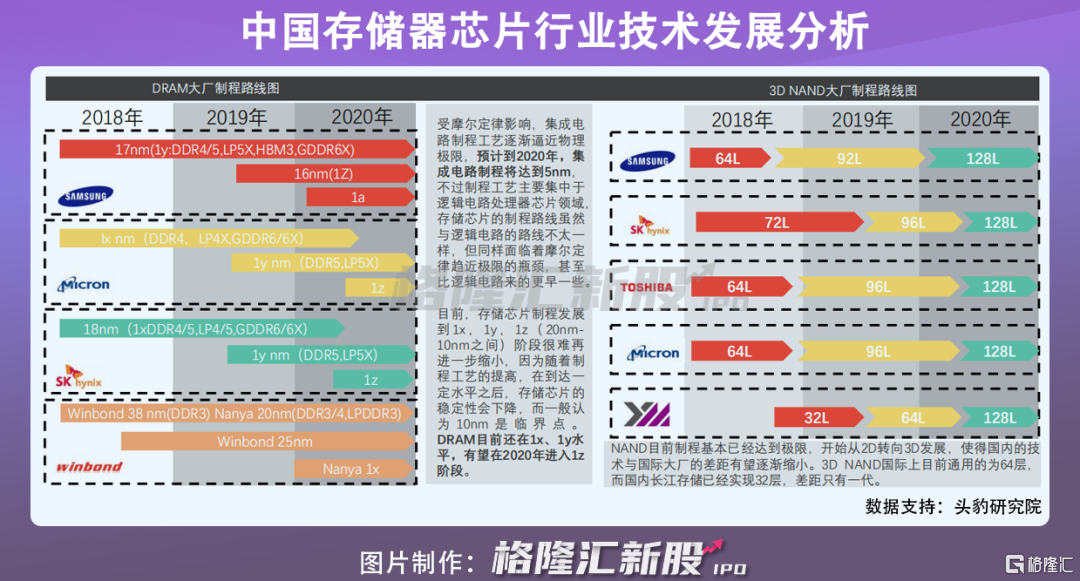

半導體存儲器作爲電子系統的基本組成部分,是半導體行業市場佔比最高的分支,總計市場規模在1000億美元以上。

其中,江波龍的主營業務DRAM和NAND Flash則是最主流的半導體存儲器,市場規模佔比超過95%。隨着智能手機、可穿戴設備等消費電子的更新換代,數據量爆發式增長,對存儲產品的需求不斷攀升。

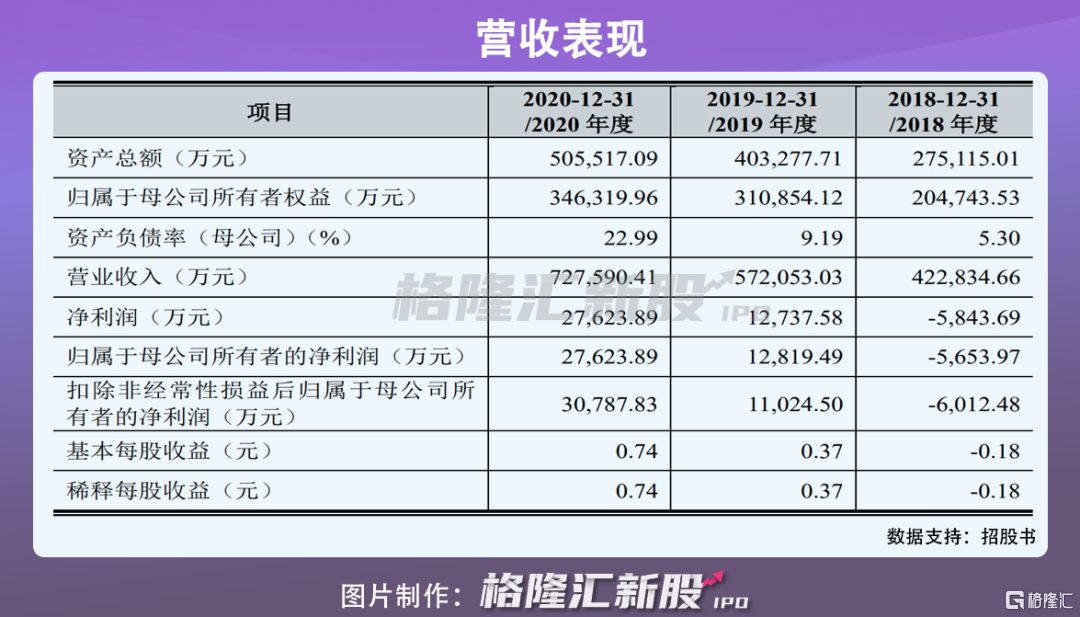

受益於行業紅利,公司盈利能力保持持續快速的增長。2018-2020年度,公司營業收入分別爲42.28億元、57.2億元和72.76億元,淨利潤分別爲-0.58億元、1.27億元和2.76億元。

近兩年公司的營收同比增速達35.3%、27.2%,2020年的淨利潤同比更是實現了近151%的增長。

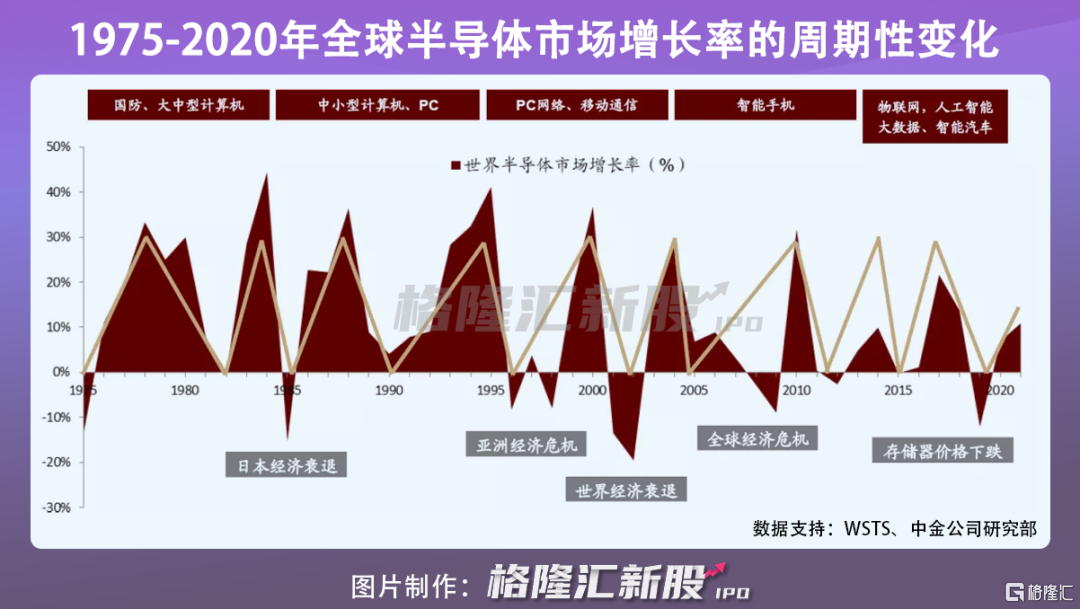

儘管如此,從週期角度來看,全球半導體市場的增長率長期呈週期性的波動狀態,由供需兩端共同決定,因此公司受行業景氣度波動的影響將較爲明顯。雖然江波龍2019年的淨利潤在上一年大幅虧損下成功扭虧爲盈,但其盈利情況和行業景氣度密切相關。

國際競爭格局上,存儲市場基本被韓國、日本、美國等國壟斷,DRAM市場三足鼎立,由三星、美光、海力士壟斷了95%的份額,NANDFlash的市場則由三星、西數、鎧俠等6家企業壟斷。

中國半導體起步較晚、技術受到封鎖、市場份額小,縱然已初步完成在半導體存儲領域的戰略佈局,可離實現國產替代仍有較大的發展空間。

半導體產業是信息技術產業的核心,在技術嚴重封鎖的情況下,自主研發、技術升級是中國半導體產業必須接受的挑戰。

招股書顯示,截至2020年12月31日,江波龍公司員工1067人,其中研發人員501人,佔公司員工總數的46.95%,報告期內累計研發投入3.9億元,公司獲得境內外有效專利399項(境外專利83項)。2018年-2020年,公司研發費用率分別爲1.86%、1.57%和3.02%,佔比整體呈上升趨勢。

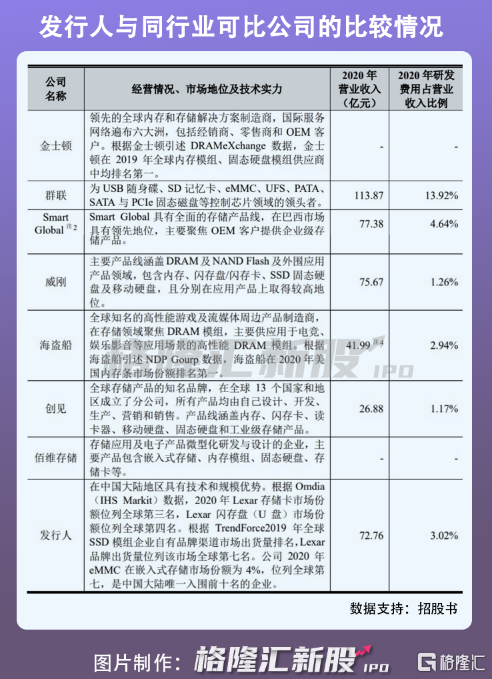

雖然江波龍的營收規模和研發費用佔比均持續上漲,但與同行業的另外5家企業對比來看,江波龍的營收規模居於第四,研發費用佔比居於第三,處於可比同行業中位。

2

過度依賴境外出口

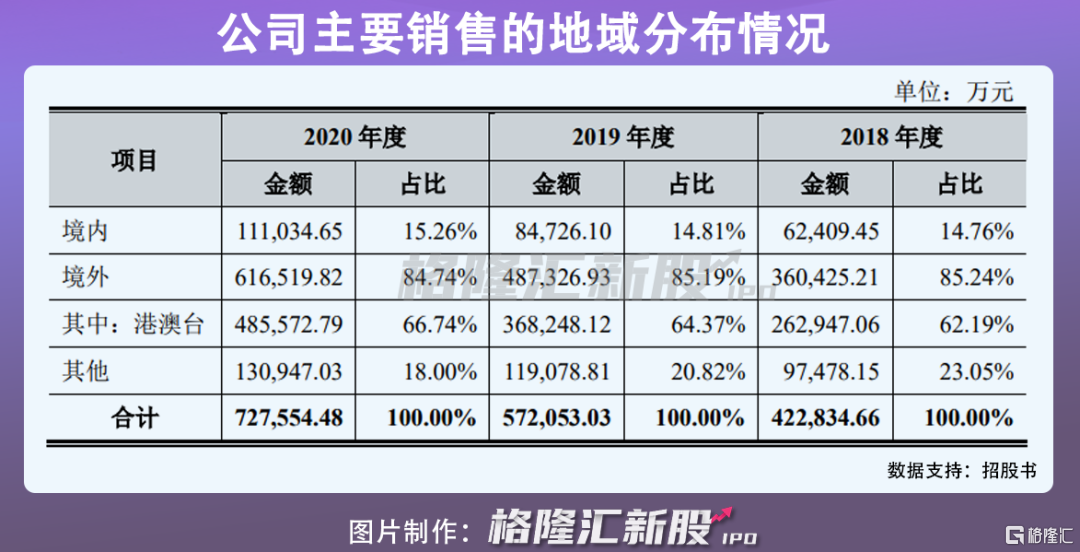

由於公司營收過度依賴境外出口,其盈利能力或將受到變幻莫測的國際政策影響。

招股書顯示,江波龍營業收入主要來自境外,佔比高達85%,境內佔比則相對較低;其中劃歸境外的港澳臺地區2018年-2020年營收佔比分別爲62.19%、64.37%和66.74%。考慮到當下國際貿易摩擦、局部形勢緊張,公司銷售額或許會受到限制。

3

結語

中國作爲世界第一大半導體消費國,建立自己的半導體生態將迎接億萬級市場。在政策的支持、半導體供需緊張的環境下,江波龍有望借力使力快速發展,逐步擴大自己的市場份額。

但不可否認的是,半導體行業競爭激烈、巨頭佔據絕對優勢以及自身競爭力不足,江波龍面臨的挑戰比比皆是,需有足夠強大的實力才能在存儲市場站穩腳跟。其中,最關鍵的是公司的自主研發實力,半導體核心技術是要不來、買不來、討不來的,只有掌握在自己手中、自主攻關,才能持續向上突破並在市場上存活下來。