本文來自格隆匯專欄:華創宏觀張瑜,作者:張瑜 高拓

主要觀點

一、事件:G7打地基,全球加税起?

G7就全球最低企業所得税率達成歷史性協議。2021年6月5日, G7財長和央行行長會議發佈公報,要點包括:

1.大力支持目前G20/OECD包容性框架下的“雙支柱”努力。支柱一為應對由全球化和數字經濟帶來的税收挑戰,支柱二為引入全球最低企業所得税率;

2.對於支柱一,就徵税權分配達成共識:市場國可對全球最大、利潤最厚的跨國公司利潤高於10%的部分徵收20%以上的所得税,並在引入新國際税收規則的同時,移除所有現行數字服務税及類似安排;

3.對於支柱二,承諾設置至少15%的全球最低企業税率;

4.明確雙支柱談判的齊頭並進至關重要,並希望在7月舉行的G20財長和央行行長會議上達成協議。

“雙支柱”從何而來?始於全球反避税的使命。2021年年中是G20期望就雙支柱方案達成協議的時點,本次G7協議或已勾勒了最終協議的主要輪廓。

協議為何堪稱歷史性?統一數字税意味着百年税收基石規則的動搖,全球最低税率意味着全球40年減税浪潮的逆轉——在美歐税收紛爭的大幕之下,兩者相互交織、互為籌碼,使協議達成的政治、技術難度,有如求解各國利益“最大公約數”。

相比此前,本次協議有何變化?主體不變,仍是雙支柱框架;但細節上,支柱一偏向美國,支柱二仍有餘地。

接下來關注哪個時點? 7月9日-10日在威尼斯舉辦的G20財長和央行行長會議是最早能達成初步協議的時點,預計剩餘細節會在今年秋天確定。

二、全球最低税率的幕後:逆轉全球40年減税潮的四大要素

(一)大背景:“逐底競爭”底部浮現

什麼是逐底競爭?全球企業所得税率過去40年的持續顯著下行。1980-2020年間,全球企業所得税平均法定税率由38.6%下降至22.6%,縮水超過40%。

橫向比較,G7/歐盟企業所得税率降幅大於G20/全球,顯示發達國家在逐底競爭中“跑贏”發展中國家:企業所得税率降幅更小,意味着發展中國家在吸引國際資本方面的劣勢更大。

縱向看,近十年逐底競爭明顯緩和,反映國際税收政策重心由税源爭奪轉向反避税,支柱二應運而生。

(二)大沖擊:全球財政缺錢

首先,經濟決定税收,疫情衝擊全球經濟,全球財政需要“抱團取暖”;

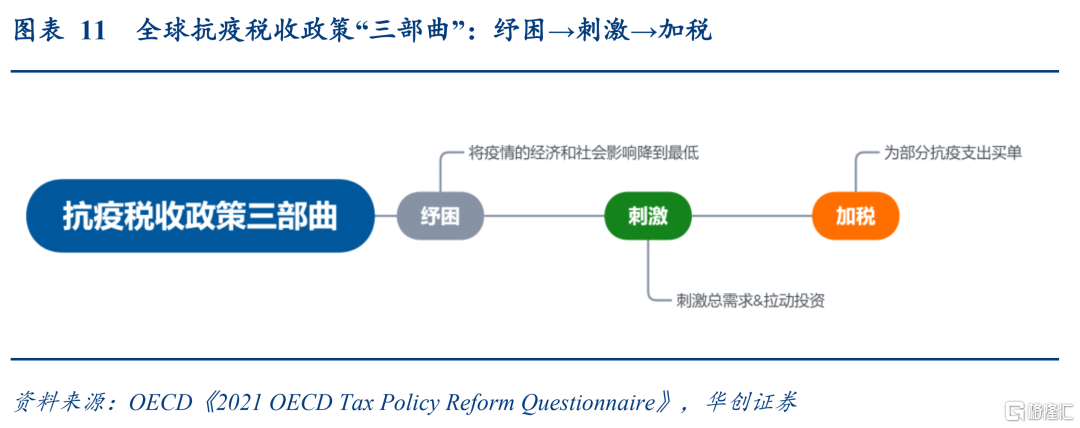

其次,疫情期間各國公共財政平衡狀況大幅惡化,公共債務率普遍攀升,抗疫税收政策“三部曲”指向加税潮將至;

最後,發展中國家的財政空間本就相對有限,疫情衝擊使其財政進一步透支,恢復財政平衡的需求更迫切,加税則順應了這一需求。

(三)催化劑:美國帶頭加税

美國帶頭“加税”,可能已成為新一輪全球加税潮的催化劑。此前拜登提出將美國跨國公司的全球最低税率由10.5%提升至21%、並倡導國際税收公平競爭,預計可在未來15年為基建籌資1萬億美元。

如何理解“倡導國際税收公平競爭”?實質是“拉着全球加税”來保持美國企業競爭力。

美國打的算盤,各國買不買賬?至少得到了部分高税率國家支持。15%或更高的全球最低税率將降低避税天堂與低税率國家對國際資本的吸引力,從而使高税率國家有機會在國際資本洗牌中“分一杯羹”。

(四)三保險:即便遇阻,全球最低税率仍可“強制執行”

如有國家拒不簽署協議或拒不執行全球最低税率,怎麼辦?“所得納入規則”、“徵税不足付款規則”、“應税規則”三道“保險”將保證全球最低税率即便推行遇阻、也可“強制執行”。

三、全球最低税率的代價:國際税收百年變局和美歐數字税紛爭

(一)國際税收百年變局:應對數字經濟的税收挑戰

20世紀20年代,為避免雙重徵税,國際税收建立了至今仍有效的“基石”——常設機構原則:跨國公司要在來源國長期經營,一般要設一個常設機構。但數字經濟的興起,使數字化企業不必設常設機構就可在境外賺取利潤,而來源國無法對其徵税。

然而,數字經濟的興起,使數字化企業不必設常設機構就可在境外賺取利潤,而來源國無法對其徵税。在2015年10月發佈的BEPS項目15項行動計劃中(BEPS 1.0),第1項行動計劃“應對數字經濟的税收挑戰”對解決方案含糊其辭,為雙支柱埋下伏筆。

BEPS 2.0中,支柱一要應對的,正是數字經濟對傳統國際税收原則的挑戰和新徵税權劃分問題。

(二)數字税紛爭的現狀:歐洲備好方案,美國備好大棒

目前,以歐洲國家為首、全球多國已各自制定了“數字服務税”,呈現兩大特徵:一是普遍設置了一定的徵税門檻,二是税率五花八門。

全球“數字税大戰”為何沒打起來?美國的反對至關重要:在對G7成果的評論中,耶倫就全球最低税率慷慨陳詞,卻隻字未提“同樣重要”的支柱一。

(三)數字税紛爭的根源:美歐數字經濟發展差距過大

為何歐洲對數字税如此積極,美國卻如此忌憚?原因是歐洲數字經濟發展遠落後於美國。在現有國際税收規則下,美國等國的數字化企業向歐洲國家用户和消費者提供數字服務,並不能給歐洲國家帶來税收利益。

(四)統一數字税的意義:歐洲對美“鬆口”全球最低税率的關鍵籌碼

為何美國仍認可了G7的支柱一方案?美國的利益點固然在支柱二,但支柱一已成為歐洲對美“鬆口”全球最低税率(支柱二)的關鍵籌碼。

美國對支柱一態度並非簡單粗暴的“棄卒保車”,而仍是“錙銖必較”,這為全球最低税率在15%基礎上進一步上調增添了談判籌碼。

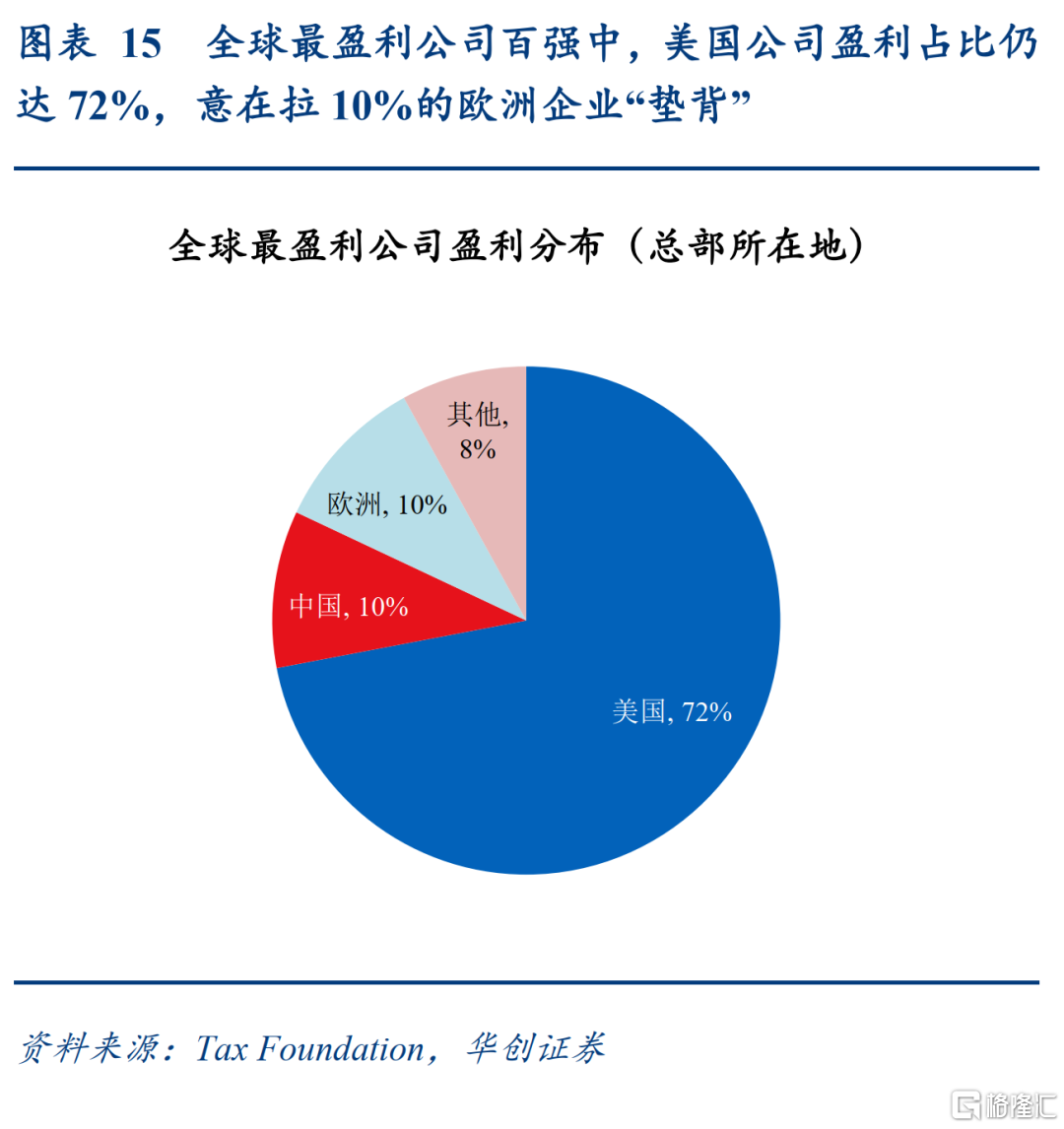

本次G7談判在支柱一上偏向美國:針對“全球最大、利潤最厚的跨國公司”徵税,並未單獨針對數字企業——由於全球最盈利公司包括了部分歐洲企業,相當於美國在支柱一上成功拉來歐洲部分企業“墊背”。

四、全球最低税率,對中國影響幾何?

(一)統一數字税影響或相對較小

支柱一對中國的影響可能相對較小。一是以法國的既有標準為例,中國的數字化企業目前能達到其全年營收和來源國應税收入門檻的企業不多,二是中國數字化企業在國外活躍度整體不高,現階段業務仍主要集中在國內。

(二)全球最低税率的長遠影響:法定税率和實際税率的行業視角

支柱二的影響較長遠,我們分法定税率和實際税率兩方面,從行業視角觀察:

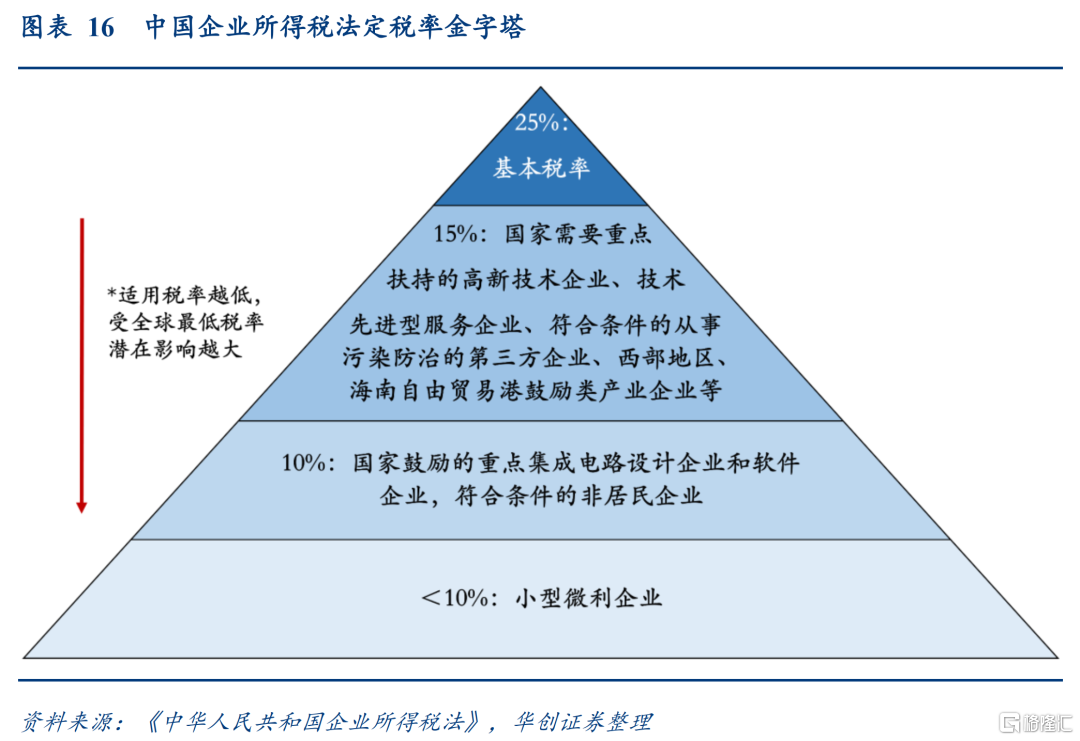

從法定税率看,我國企業所得税的基本税率為25%,高於G7協議15%的全球最低税率下限較多;但部分行業、地區企業適用15%或更低的優惠税率,可能受到15%及以上全球最低税率的壓力,可分為<10%,10%、15%三檔。

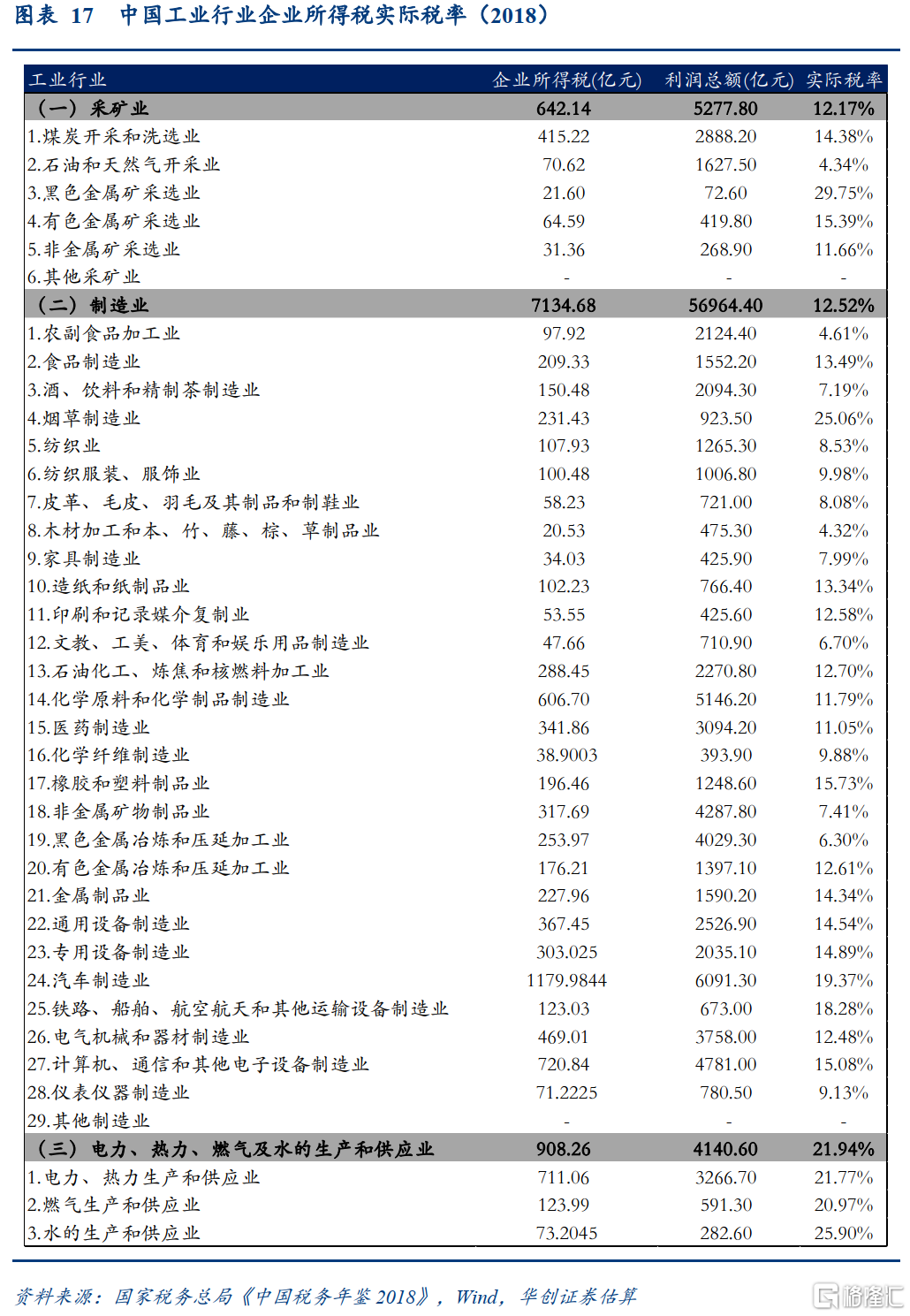

從實際税率看,我們將《中國税務年鑑2018》中的工業行業企業所得税除以利潤總額,得出各工業行業2018年實際税率:採礦業、製造業整體實際税率均低於15%,其中石油和天然氣開採業、農副食品加工業、酒、飲料、精製茶製造業、紡織業等細分行業實際税率低於10%,可能受到全球最低税率的壓力。

風險提示:全球最低税率超預期,協議細節尚未確定。

報吿正文

一 事件:G7打地基,全球加税起?

G7就全球最低企業所得税率達成歷史性協議。2021年6月5日,G7財長和央行行長會議發佈公報,要點包括:

1. 大力支持目前G20/OECD包容性框架下的“雙支柱”努力。支柱一為應對由全球化和數字經濟帶來的税收挑戰,支柱二為引入全球最低企業所得税率。

2. 對於支柱一,就徵税權分配達成共識:市場國可對全球最大、利潤最厚的跨國公司利潤高於10%的部分徵收20%以上的所得税,並在引入新國際税收規則的同時,移除所有現行數字服務税(Digital Services Taxes)及類似安排;

3. 對於支柱二,承諾設置至少15%的全球最低企業税率。

4. 明確雙支柱談判的齊頭並進至關重要,並希望在7月舉行的G20財長和央行行長會議上達成協議。

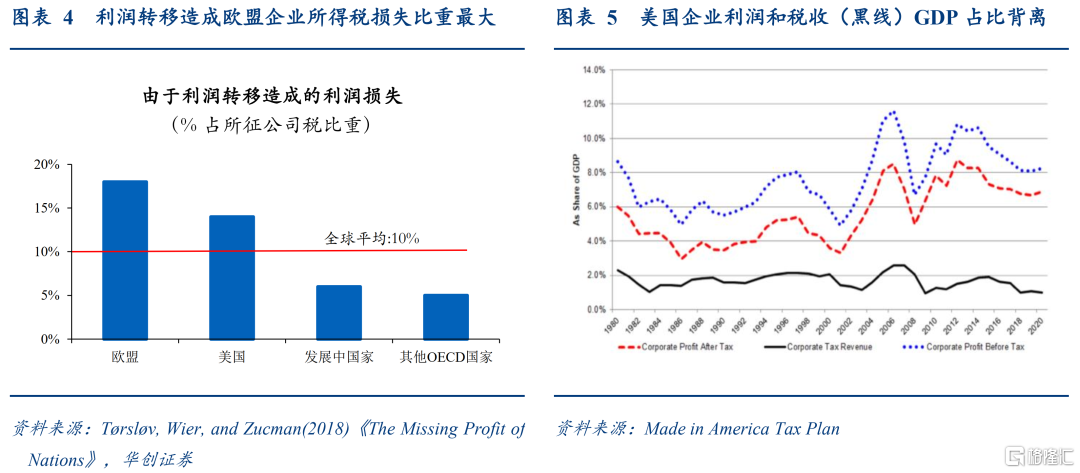

“雙支柱”從何而來?始於全球反避税的使命。金融危機後歐美國家税收收入減少,而避税導致的税基侵蝕與利潤轉移(BEPS,Base Erosion and Profit Shifting)日益猖獗——據OECD統計,BEPS導致的全球企業所得税流失達到每年1000億至2400億美元,佔全球企業所得税總額的4%~10%。

為此,2013年9月,G20成員國領導人一致背書,委託OECD啟動BEPS項目研究;2015年10月,OECD發佈了BEPS項目全部15項行動計劃(也稱BEPS 1.0),但在第1項行動計劃——“應對數字經濟的税收挑戰”中語焉不詳,為雙支柱埋下伏筆。

2016年,包括中國在內、由近140個經濟體構成的OECD/G20包容性框架(Inclusive Framework)成立,參與BEPS項目相關議題的標準設立和內容執行。2018-2020年期間,包容性框架為應對數字經濟下的税收挑戰展開雙支柱研究,並於2020年10月發佈了雙支柱報吿藍圖(也稱BEPS 2.0)。

2021年年中,本就是G20期望就雙支柱方案達成協議的時點,本次G7協議或已勾勒了最終協議的主要輪廓。

協議為何堪稱歷史性?支柱一(統一數字税)意味着百年税收基石規則的動搖,支柱二(全球最低税率)意味着全球40年減税浪潮的逆轉——在美歐税收紛爭的大幕之下,兩者相互交織、互為籌碼,使協議達成的政治、技術難度,有如求解各國利益“最大公約數”。對於雙支柱的理解,下文將具體展開。

相比此前,本次協議有何變化?主體不變,仍是雙支柱框架;但細節上,支柱一偏向美國,支柱二仍有餘地:

對於支柱一,歐盟主導的OECD提出針對全球最大的數字(互聯網)跨國企業徵税,而美國要求支柱一不能僅針對數字企業,而必須無差別適用於不超過100家全球大公司,最終G7協議提出支柱一範圍沒有單獨針對數字企業,偏向美國。

對於支柱二,4月8日美國政府曾向OECD包容性框架發送文件,明確指出美國致力於改革最低税,將通過立法將最低税率提高到21%,並通過支柱二建立“強健、完善的全球最低税制度”;但5月20日,美國財政部將支持的全球最低企業税下限降至15%,G7協議對支柱二的安排體現了美國這一妥協,同時“至少15%”的措辭顯示全球最低税率並未敲定,仍有向上調整的餘地。

接下來關注哪個時點?本次G7協議僅是打下地基,仍有一些重要細節有待確定,尚不足以使新規則在全球推行。接下來需要獲得二十國集團(G20)以及包容性框架中137個成員的支持。根據美國財長耶倫的表述,7月9日-10日在威尼斯舉辦的G20財長和央行行長會議是最早能達成初步協議的時點,剩餘細節會在今年秋天確定。

二 全球最低税率的幕後:逆轉全球40年減税潮的四大要素

在OECD/G20提出的雙支柱藍圖中,支柱一聚焦新徵税權的分配。而支柱二聚焦於全球最低公司税率的設置,目的是解決剩餘所有的BEPS問題。相比於象徵意義更強的支柱一,支柱二影響範圍更廣、涉税規模更大,市場關注度更高,我們首先介紹。

(一)大背景:“逐底競爭”底部浮現

無論在1月的就職聽證會上, 4月的芝加哥全球事務委員會演講上,還是本次G7財長記者會上,美國財長耶倫在談及全球最低税率時,都反覆表示了要終結全球曠日持久的逐底競爭(race-to-the-bottom)。

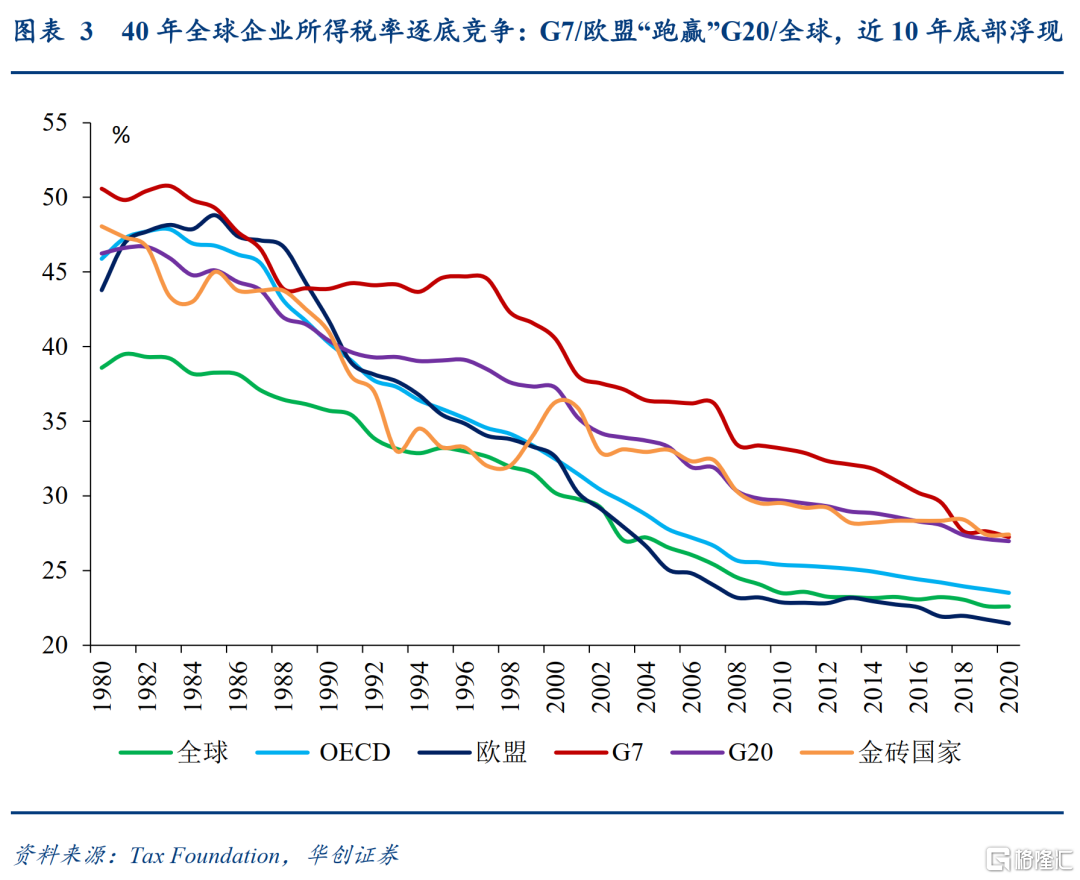

什麼是逐底競爭?全球企業所得税率過去40年的持續顯著下行。據美國智庫Tax Foundation,1980-2020年間,全球企業所得税平均法定税率由38.6%下降至22.6%,縮水超過40%。

橫向比較,G7/歐盟企業所得税率降幅大於G20/全球,顯示發達國家在逐底競爭中“跑贏”發展中國家:過去40年間,G7、歐盟的企業所得税平均法定税率分別由 50.5%、43.8%下降至27.2%、21.5%,降幅分別達23.3、22.3個百分點,而G20、全球的降幅分別為19.3、16個百分點——企業所得税降幅更小,意味着發展中國家在吸引國際資本方面的劣勢更大。

縱向看,近十年逐底競爭明顯緩和,反映國際税收政策重心由税源爭奪轉向反避税,支柱二應運而生。過去40年企業所得税平均法定税率16個百分點的降幅中,15個百分點由1980-2010年貢獻,而2010年以來降幅不到1個百分點,“逐底競爭”之“底”已經浮現。究其原因,如上文所述,金融危機後歐美國家税收收入減少,而避税導致的税基侵蝕與利潤轉移日益猖獗,使其有意願牽頭組織,促成了OECD/G20 BEPS項目的出爐。

(二)大沖擊:全球財政缺錢

全球最低税率,顧名思義G7説了不算,還要看全球各國能否擰成一股繩。疫情衝擊下,全球財政前所未有的“缺錢”,為全球最低税率形成“最大公約數”增添了重要砝碼。

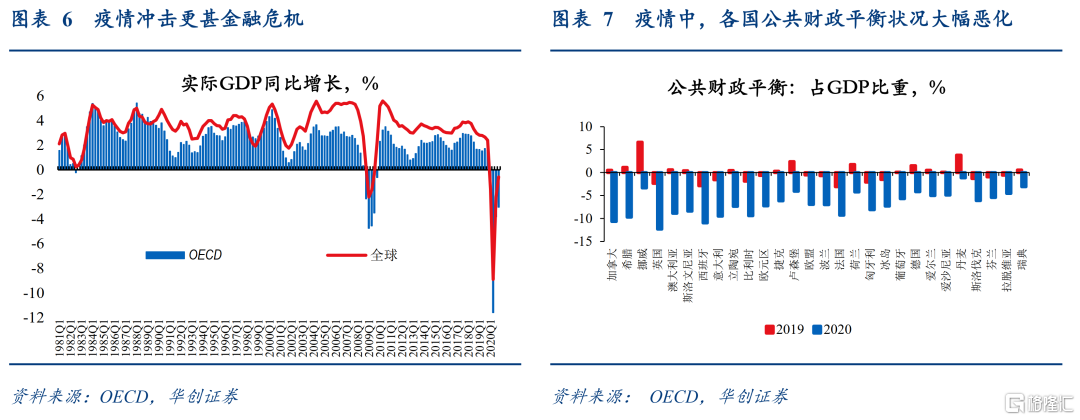

首先,經濟決定税收,疫情衝擊全球經濟,全球財政臨危需要“抱團取暖”。BEPS 1.0即因金融危機後的全球税收收入減少而起,成功達成共識;而本次疫情對全球經濟的衝擊遠超金融危機,賦予了BEPS 2.0更為廣泛的“羣眾基礎”。

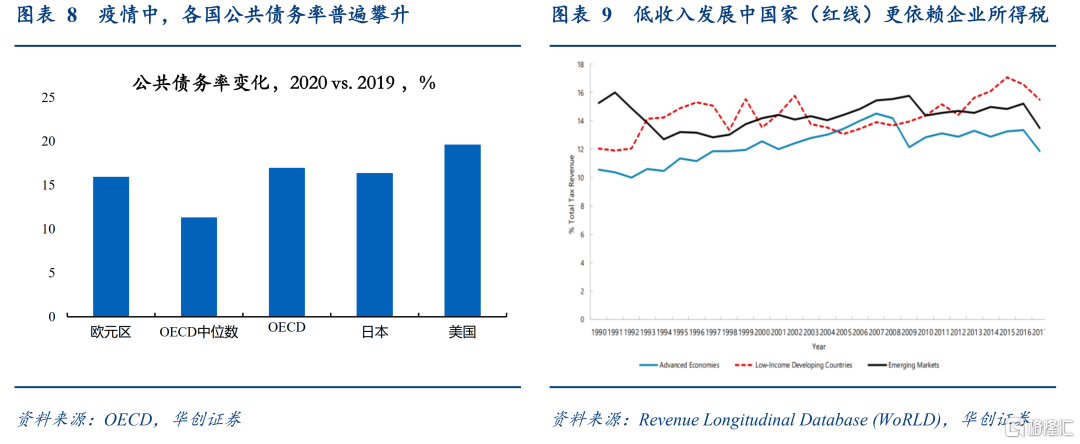

其次,疫情期間各國公共財政平衡狀況大幅惡化,公共債務率普遍攀升,抗疫税收政策“三部曲”指向加税潮將至。以OECD國家為例,2020年公共財政平衡佔GDP比重較2019年平均下降7%,而公共債務率平均上升17%。根據OECD 2021年税收政策改革調查,全球抗疫税收政策普遍遵循紓困→刺激→加税的“三部曲”,部分國家已經率先走到第三步:如英國宣佈將在2023年將企業所得税率從19%提升至25%,荷蘭也取消了此前將企業所得税率降至21.7%的計劃,仍維持25%。

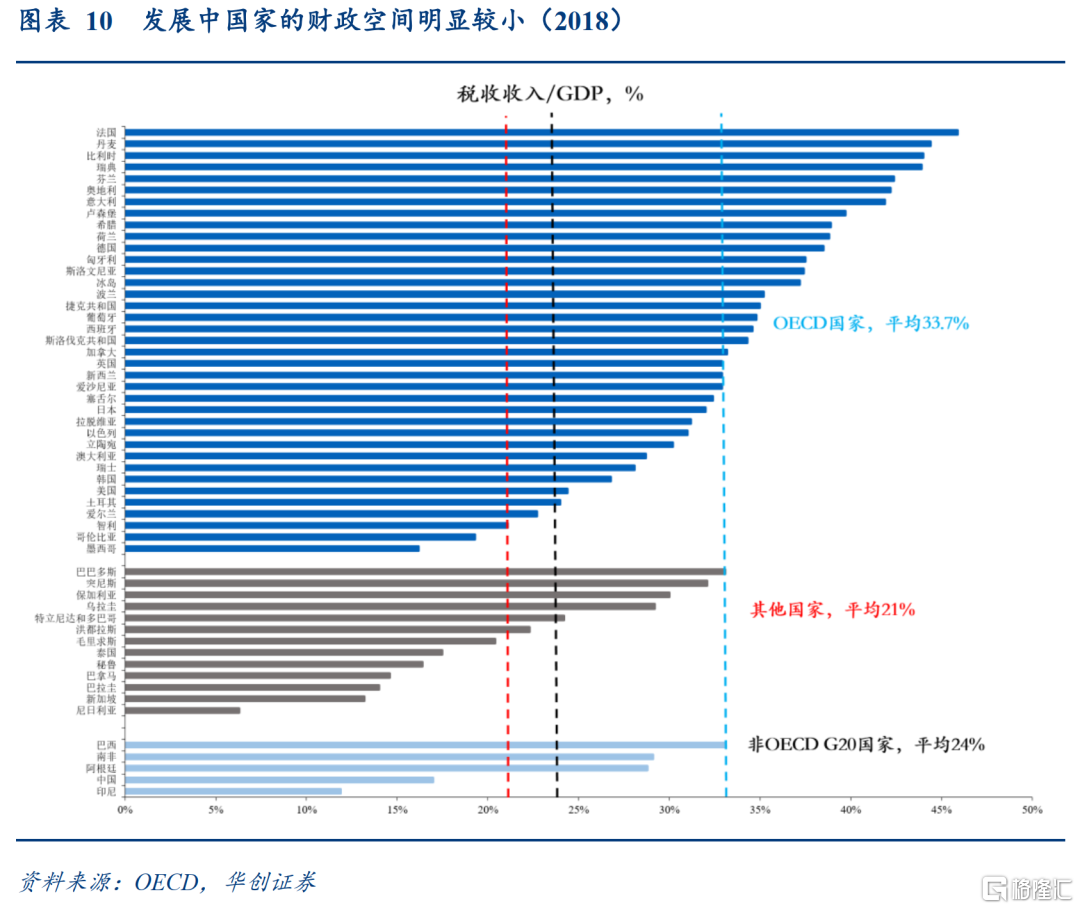

最後,發展中國家的財政空間本就相對有限,疫情衝擊使其財政進一步透支,恢復財政平衡的需求更迫切,加税則順應了這一需求。以税收收入/GDP衡量的發展中國家財政空間明顯小於OECD平均,而低收入發展中國家相對於新興市場和發達經濟體更依賴企業所得税,其財政脆弱性在疫情衝擊中被放大,亟需增收恢復財政平衡。

(三)催化劑:美國帶頭加税

底部已然浮現、衝擊不期而至,尚需星星之火引燃燎原之勢——美國帶頭“加税”,可能已成為新一輪全球加税潮的催化劑。3月31日,拜登政府在《美國製造税收法案》中指出,將主要通過提高企業所得税率為其2萬億美元基建計劃籌資:將聯邦企業所得税率從21%提高到28%,可在未來15年籌集1萬億美元;將美國跨國公司的全球最低税率由10.5%提升至21%、並倡導國際税收公平競爭,也可在未來15年籌集1萬億美元。

如何理解“倡導國際税收公平競爭”?實質是“拉着全球加税”來保持美國企業競爭力:此前美國主張的21%全球最低税率明顯高於OECD提議的12.5%,為此,美國財長耶倫在1月的就職聽證會上回答“比OECD明顯更高的全球最低税率是否將降低美國跨國公司競爭力”的質詢時,表述為:“在多邊協議下,即便美國海外公司的税率較高,也將保持競爭力…事實上,未來美國和全球最低税率之間的差距可能會小於目前”——美國企業所得税率要提高、且和全球最低税率間的差距要縮小,耶倫實際上已經暗示了全球最低税率必須更高。

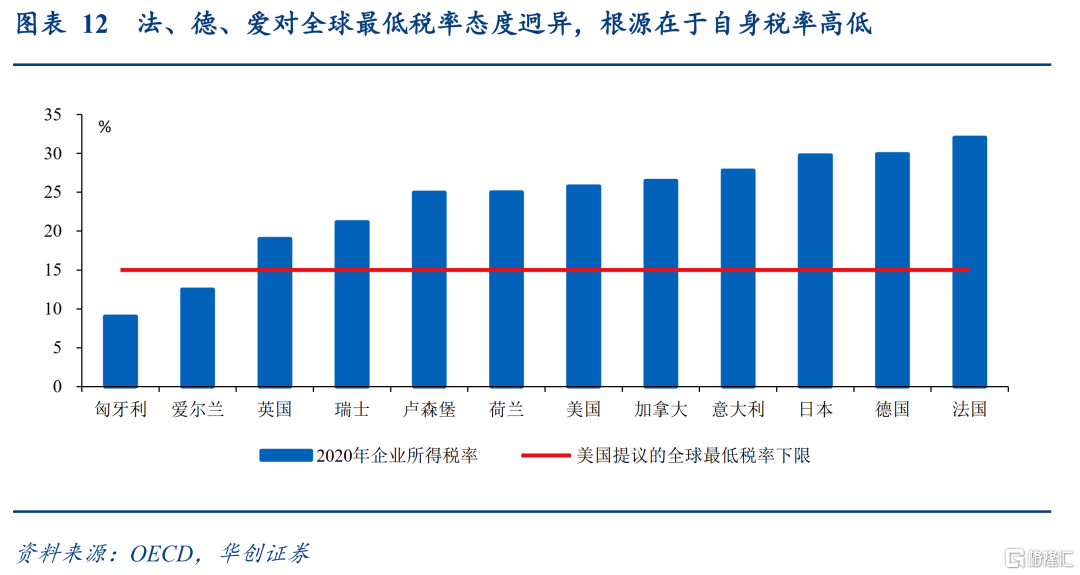

美國打的算盤,各國買不買賬?至少得到了部分高税率國家支持。G7協議得出的全球最低税率為至少15%,仍保留了繼續上調的空間,而此前,法、德財長曾對美國提議的21%的全球最低税率表示支持,重要原因在於法德企業所得税率比美國還高,15%或更高的全球最低税率將降低避税天堂與低税率國家對國際資本的吸引力,從而使高税率國家有機會在國際資本的洗牌中“分一杯羹”。

(四)三保險:即便遇阻,全球最低税率仍可“強制執行”

如果有國家拒不簽署協議或拒不執行全球最低税率(如避税天堂),怎麼辦?耶倫在本次G7財長記者會上的回覆意味深長:“我們期待和G20以及OECD框架下的諸多國家達成共識,但我必須指出,支柱二下的協議條款包含強制執行機制(enforcement mechanism),其中的“徵税不足付款規則”(“undertaxed payments rule”)將對那些不遵守全球公司最低税的國家施加壓力…如果你足夠了解所有細節,你會明白這個協議不需要所有國家同意,它自有一套讓拒不合作者參與其中的辦法。”

從支柱二藍圖報吿看,耶倫的辦法包括三道“保險”,確保全球最低税率即便推行遇阻、也可“強制執行”:

第一道:主要規則——“所得納入規則”(IIR):當跨國公司海外所得的有效税率低於最低税率水平時,居住國可利用該規則對其海外所得進行課税,使其有效税率達到最低水平。比如中國一家企業到愛爾蘭經營,愛爾蘭的名義税率是12.5%,假設疊加了税收優惠之後的有效税率為10%、全球最低税率為15%,中國就可對該公司的海外應税收入再徵收5個點的税,使其達到最低税率水平——這樣一來,愛爾蘭是否執行15%的全球最低税率已無足輕重。

第二道:支持規則——耶倫列舉的“徵税不足付款規則”(UTPR):若跨國公司海外所得的有效税率低於最低税率水平,而居住國又不對該海外所得進行補徵,來源國可以對跨國公司來源於本國的應税所得徵税,最終使跨國公司的綜合税率不低於最低税率水平,從而不讓該公司享有税收優惠。比如中國一家高科技企業A,轉讓了一項技術給某法國企業,若法國僅徵10%的特許權使用費,A企業將税後的特許權使用費匯回中國:假設全球最低税率為15%,若A企業在中國的實際税率高於15%,自然就完成了補税;若A企業在國內享受各類税收優惠,使國內實際税率達不到15%,那麼法國作為所得來源國,可以對這筆特許權使用費追加徵税、使其達到15%的水平。

第三道:補丁規則——“應税規則”(STTR):針對貿易協定,對前兩項規則起補充作用。規定東道國的某筆付款只有在對方協定國負擔最低税的前提下,才能給予對方居民企業税收協定待遇。

三 全球最低税率的代價:國際税收百年變局和美歐數字税紛爭

(一)國際税收百年變局:應對數字經濟的税收挑戰

20世紀20年代,為避免雙重徵税,國際税收建立了至今仍有效的“基石”——常設機構原則(Permanent Establishment, PE):跨國公司要在來源國長期經營,一般要設一個常設機構(負責當地營銷、售後等事宜),一旦跨國公司在來源國設置常設機構,就要繳納所得税;如果未設常設機構,就不必繳納所得税。

然而,數字經濟的興起,使數字化企業不必設常設機構就可在境外賺取利潤,而來源國無法對其徵税。數字經濟可分為兩個領域:一是“自動數字服務”:使用者不付費、但產生廣吿收入,經營模式如谷歌、百度;二是“面向消費者經營”,即線上銷售,經營模式如亞馬遜、京東。在2015年10月發佈的BEPS項目15項行動計劃中(BEPS 1.0),第1項行動計劃“應對數字經濟的税收挑戰”對解決方案含糊其辭,為雙支柱埋下伏筆。

BEPS 2.0中,支柱一要應對的,正是數字經濟對傳統國際税收原則的挑戰,也即兩種數字經濟經營模式下的新徵税權劃分問題。根據OECD在2020年10月發佈的雙支柱藍圖報吿,支柱一主要有兩大要點,稱為金額A(Amount A)和金額B (Amount B):

1.金額A:將大企業的利潤分為常規利潤和剩餘利潤(若按G7協議,常規利潤為10%,剩餘90%為剩餘利潤),達到一定規模門檻的企業將剩餘利潤的10%左右分給來源國(若按G7協議,為剩餘利潤的20%以上)。對於企業規模的門檻要求體現在兩個方面:一是企業全年營收要達到一定規模(如法國規定為7.5億歐元),二是企業在來源國的應税收入要達到一定規模門檻(如法國標準為2500萬歐元)。

2.金額B:不區分企業數字化與否,在來源國設立分銷機構的跨國公司要用公式法將一部分利潤“一刀切”給來源國。然而,根據國際税收的另一百年“基石”——公平交易原則(Arm’s Length Principle,ALP),分銷商留在來源國的利潤率大小需要參照其業務“一户一率”談出,而非通過公式進行“一刀切”的欠靈活安排,因此金額B此前爭議較大,在G7協議中也未直接體現。

此外,針對金額A、B都無法解決的分歧,OECD還加入了爭議解決機制(主要措施是強制仲裁)。

(二)數字税紛爭的現狀:歐洲備好方案,美國備好大棒

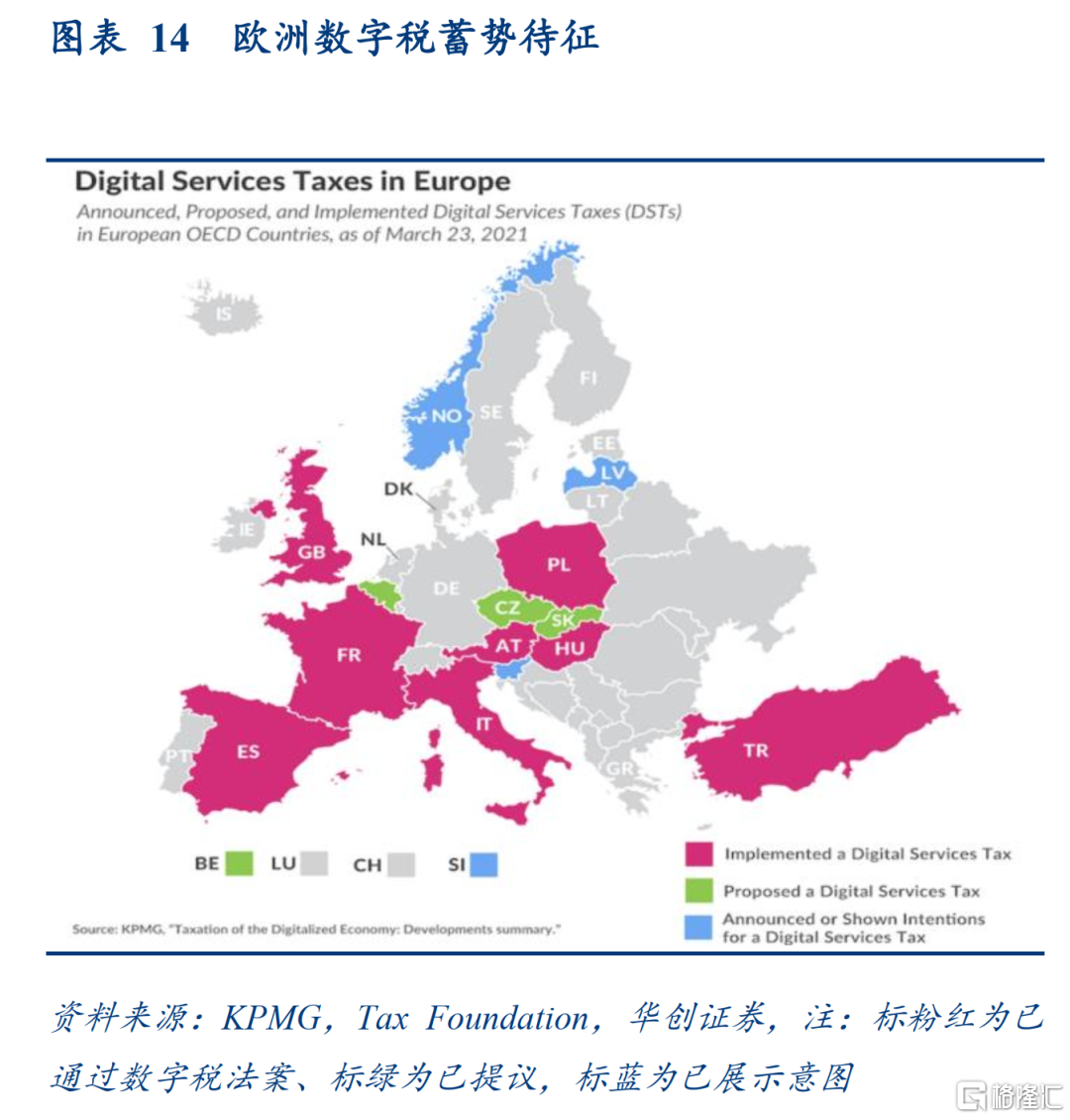

目前,以歐洲國家為首、全球多國已各自制定了“數字服務税”(Digital Services Taxes),呈現兩大特徵:一是普遍設置了一定的徵税門檻,如法國、奧地利、意大利、土耳其、捷克和西班牙都規定,該税只對每年全球應税服務收入達到7.5億歐元、且每年來自本國的應税收入達到規定標準的大公司徵收,法國對來自本國的年應税收入的標準是2500萬歐元;二是税率五花八門:如法國將税率定在3%。隨後跟進的其他歐洲國家中,意大利和西班牙將税率定在3%,英國定在2%,土耳其税率最高,達到7.5%。

全球“數字税大戰”為何沒打起來?美國的反對至關重要,一個細節足以反映:在對G7成果的評論中,耶倫就全球最低税率慷慨陳詞,卻隻字未提“同樣重要”的支柱一。2019年7月,法國在全球率先頒佈法律、準備開徵數字服務税時,美國就引用“301條款”威脅對法國進口產品加徵關税,迫使法國推遲數字服務税的開徵,並同意等待OECD拿出各方都接受的“統一方案”(支柱一);2020年6月,美國貿易代表辦公室宣佈針對奧地利、巴西、英國等已經開徵或建議開徵的數字服務税的國家進行“301調查”。2021年6月,美國宣佈在為期一年的“301調查”後,對英國、印度、奧地利、意大利、西班牙和土耳其六國的某些商品加徵關税,但將加徵關税的日期暫緩180天,以便“推進多邊渠道的相關談判”,也即為G7協議和接下來的數字税談判備好了“大棒”。

(三)數字税紛爭的根源:美歐數字經濟發展差距過大

為何歐洲對數字税如此積極,美國卻如此忌憚?原因是歐洲數字經濟發展遠落後於美國。在瑪麗米克爾2018年發佈的《互聯網趨勢報吿》中,全球排名前20名的互聯網科技企業,美國有11家,中國有9家,歐洲數量為0。在2019年《福布斯》雜誌排出的世界15家最大數字企業中,美國有9家,中國(包括香港地區)有3家,韓國1家,日本2家,歐洲數量同樣為0。在現有國際税收規則下,美國等國的數字化企業向歐洲國家用户和消費者提供數字服務,並不能給歐洲國家帶來税收利益。

(四)統一數字税的意義:歐洲對美“鬆口”全球最低税率的關鍵籌碼

為何美國仍認可了G7的支柱一方案?美國的利益點固然在支柱二,但支柱一已成為歐洲對美“鬆口”全球最低税率(支柱二)的關鍵籌碼。這點在耶倫答記者問中得到了證實——當被問及支柱一究竟在什麼方面符合美國利益時,耶倫回答了兩點:一是統一的數字税標準能為美國及全球跨國公司的運營帶來確定性(一旦“數字税大戰”開打,亞馬遜、FACEBOOK等美國數字企業在不同國家面臨“各自為政”的數字税標準),二是支柱二需要通過國會立法,敲定支柱一可以為推行支柱二提供更好的外部環境(降低支柱二在美國國內立法的阻力)。

美國對支柱一態度並非簡單粗暴的“棄卒保車”,而仍是“錙銖必較”,這為全球最低税率在15%基礎上進一步上調增添了談判籌碼。此前美國一直試圖擴大金額A的適用範圍,要求支柱一不能只針對數字企業,而必須適用於全球大公司(不超過100家),理由是美國數字企業最多,僅針對數字化企業存在歧視。本次G7談判在支柱一上偏向美國:針對“全球最大、利潤最厚的跨國公司”徵税,並未單獨針對數字企業——由於全球最盈利公司包括了部分歐洲企業,相當於美國在支柱一上成功拉來歐洲部分企業“墊背”:美國智庫Tax Foundation的研究顯示,全球最盈利的100家跨國企業中,美國公司的盈利貢獻佔72%,位列第一,中國和歐洲均佔10%,並列第二,其他地區佔8%。這不僅將使歐洲在支柱一問題上有所約束,也為美國推行較15%更高的全球最低税率爭取了額外籌碼。

四 全球最低税率,對中國影響幾何?

(一)統一數字税影響或相對較小

支柱一對中國的影響可能相對較小。一是以法國的既有標準為例,中國的數字化企業目前能達到其全年營收和來源國應税收入門檻的企業不多,二是中國數字化企業在國外活躍度整體不高,現階段業務仍主要集中在國內。

(二)全球最低税率的長遠影響:法定税率和實際税率的行業視角

支柱二的影響較長遠,我們分法定税率和實際税率兩方面,從行業視角觀察:

從法定税率看,我國企業所得税的基本税率為25%,高於G7協議15%的全球最低税率下限較多;但部分行業、地區企業適用15%或更低的優惠税率,可能受到15%及以上全球最低税率的壓力,可分為<10%,10%、15%三檔:

1.<10%:小型微利企業。《中華人民共和國企業所得税法》第二十八條規定,符合條件的小型微利企業,減按20%的税率徵收企業所得税,但應納税所得額經調整後,實際税率不足10%,受全球最低税率的潛在影響最大。(注:若全球最低税率仍適用支柱二藍圖報吿中規定的7.5億歐元總收入門檻,則小型微利企業可能不受影響)

2.10%:國家鼓勵的重點集成電路設計企業和軟件企業,以及符合條件的非居民企業。受全球最低税率潛在影響也較大。

3.15%:國家需要重點扶持的高新技術企業、技術先進型服務企業、符合條件的從事污染防治的第三方企業、符合條件的西部地區鼓勵類產業企業、註冊在海南自由貿易港並實質性運營的鼓勵類產業企業。若全球最低税率高於15%,這些企業也將受到影響。

從實際税率看,我們將《中國税務年鑑2018》中的工業行業企業所得税除以利潤總額,得出各工業行業2018年實際税率:採礦業、製造業整體實際税率均低於15%,其中石油和天然氣開採業、農副食品加工業、酒、飲料、精製茶製造業、紡織業等細分行業實際税率低於10%,可能受到全球最低税率的壓力。