3月31日,思考乐教育(1769.HK)发布2020年业绩。在疫情冲击下,K12培训行业普遍面临业绩下滑;思考乐教育的收益却逆势增长5.3%,彰显龙头韧性。

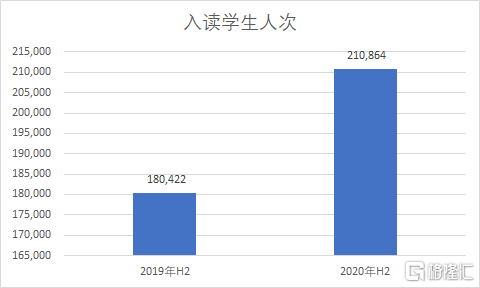

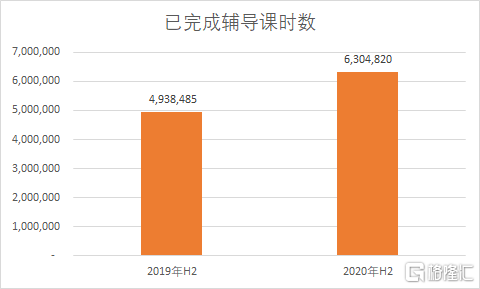

上半年,国内线下教培机构普遍面临疫情冲击,集团旗下所有学习中心直至2020年6月才全面恢复线下授课。尽管如此,思考乐教育的招生规模仍实现扩张,入读学生人次及辅导课时数分别为33.47万及1,019.85万,同比分别增长达13.0%和18.0%,显示出集团具备较高的竞争力与较高客户粘性。

而随着疫情好转,线下学习中心的全面恢复,高弹性下净利润会快速反弹。

此外,我们亦可通过本次业绩报告,初步前瞻2021年的业绩情况。2021年1月开始的冬季学期的报读学生人次,较2020年同期增加超过40%。此外,集团正在进行区域扩张。学校网络扩张方面,根据集团此前的公开电话会议,其在寒假前于广州新增7所学习中心,预报名超3万科,并在寒假前进军珠海、茂名、苏州及宁波,进一步深化广东省内布局的同时,正式启动省外运营。更值得注意的是,思考乐教育在疫情期间形成较为成熟的线上教育模式,计划将继续拓展“双师课堂”的业务,把名师在线直播授课与线下导师的同步辅助相结合,加速渗透入二三线城市,进行下沉市场开拓。

此外,2021年的定价亦有望有所恢复。一方面,2020年5月成立的思考乐教育计划将高端品牌“鸿盟”高端班推广到东莞及其他城市。高端班汇集清华、北大、中科院等名师天团,2020年取得了非常理想的成绩。有2020年取得的成绩背书,2021年高端班有望快速打开高端市场,从而提高整体课程定价;另一方面,疫情的影响已逐步消失。过去数年集团的定价能力持续提升。2016年-2019年,常规课程平均辅导课时定价从62.5元上升31.7%至82.3元。2020年,疫情扰动单价提升;但2021年课程单价有望恢复稳步提升趋势。量价齐升的逻辑下,思考乐教育2021年业绩值得期待。

2020年下半年集团业绩出现拐点;此外,业绩公告中释放出2021年的积极信号,集团有望重新驶入成长快车道,迎来戴维斯双击。