机构:国盛证券

评级:买入

目标价:353港币

21Q2财季云计算增长稳健,核心电商增长质胜于量。阿里巴巴 21Q2财季实现收入 1551 亿元,同比增长 30%;其中核心电商和云计算收入分别为1309/149 亿元,同比增长 29%/60%。本财季阿里国内零售年度活跃买家数环比增长 1500万人至7.57亿人,MAU环比增长700万人至 8.81亿人。本季阿里调整后EBITA同比增长28%至 412亿元,EBITA利润率27%,同比基本持平。Non-GAAP归母净利同比增长43%至493亿元。

电商:内容升级,创新变现。淘宝APP完成首页改版,扩展了信息流推荐,强化用户沉浸式体验,提升使用时长和转化率;超级推荐、超级直播、超级短视频、超级互动等创新变现模式推动本季度客户管理收入增长 20%。截至 9月淘宝直播GMV(TTM)超过 3500亿元;淘宝特价版MAU达 7000万,环比增长3000万。电商买家数已经足够成熟,通过内容升级等方式提升用户消费开支及频次,天猫实物商品 GMV增长 21%、淘宝实物商品 GMV增长百分之十几。

本地生活:完善生态,积极应战。本财季新零售收入增长 44%,本地生活服务收入增长29%。7月饿了么战略升级为生活服务平台,即时配送服务范围扩大至生鲜、杂货和鲜花等多个品类, 带来本季日均付费用户数增长45%。菜鸟收入同比增长73%,有望在本财年实现经营现金流转正。面对美团、拼多多、微信等互联网巨头在本地生活的动作频频,阿里 10月控股高鑫零售、进一步加强新零售布局,11 月盒马火锅外卖于盒马、饿了么平台正式发售,售价为堂食五折左右,且投入将不设上限。今年饿了么口碑、淘票票、飞猪等与支付宝合作入局双十一,为消费者提供“吃喝玩乐”服务,阿里经济体生态在本地生活的协同发展值得期待。

云计算:下一站盈利。本财季云计算收入同比增长 60%,主要为互联网、金融及零售行业客户驱动;云计算经调整EBITA亏损 1.56亿元,EBITA 利润率改善至-1%,去年同期为-6%。截至上半年云计算付费用户规模已超过300万;云计算收入结构逐步优化,用户使用产品的深度不断提升,从最初使用基础的 IaaS服务、到后续叠加 PaaS 和 SaaS等增值服务,除 IaaS外的增值服务收入占比已提升至55%。随着基础云服务产品规模效应的显现,以及大数据、物联网等应用层面产品的成熟,阿里云的盈利有望充分释放,云计算业务预计将在本财年实现盈利。

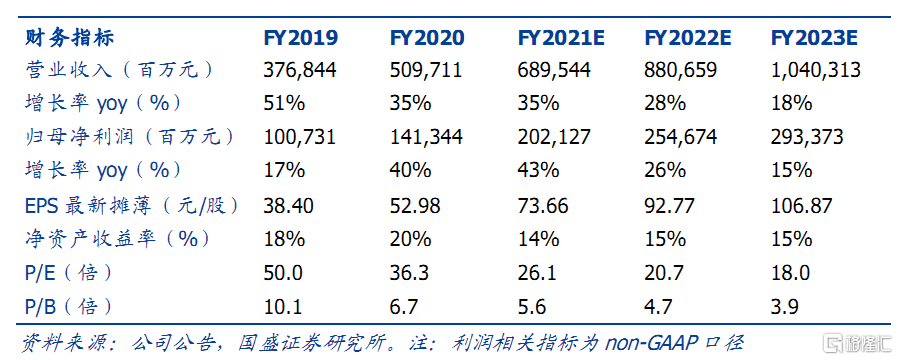

目标价 353港币,重申“买入”评级。我们预计阿里巴巴2021-2022财年收入增长35%/28%, 达6895/8807亿元; non-GAAP归母净利达2021/2547亿元。 基于核心电商20x 2022e P/E、云计算10x 2022e P/S、大文娱3x 2022eP/S、创新业务3x 2022e P/S,我们给予阿里巴巴353港币目标价,重申“买入”评级。

风险提示:核心电商竞争超预期,云计算盈利进展不及预期,金融科技监管加强可能对公司产生一定潜在影响。