机构:光大证券

评级:买入

目标价:2.2港元

◆2019年营收增速略低于预期,成本端有效控制实现较好盈利

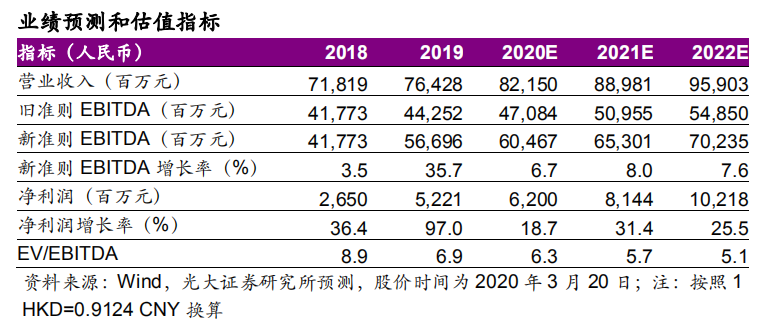

2019年实现总营收764亿元人民币,同比增速6.4%低于彭博一致预期的6.8%,主要由于塔类业务继续环比下降表现不及预期。新会计准则下全年EBITDA利润率为74.2%,可比口径EBITDA利润率为57.9%相比2018年的58.2%轻微下降。得益于成本端有效把控,实现归母净利润53亿元,同比上升97%,对应净利率6.8%。

◆4Q19塔类业务继续环比下降,2Q20有望恢复环比上升

4Q19公司核心塔类业务继续环比轻微下降0.3%,主要来自两方面原因:1)维护及发电成本项下降对应成本传导机制下公司塔类租户价格被动轻微下调;2)5G发展初期5G基站建设-起租时间差较长,对应导致正式开始收租贡献收入的5G基站规模不及预期。一季度受疫情影响,公司各项业务拓展受到一定影响,但与此同时国内三大运营商加快年内5G基站建设、有望于二三季度集中上量;叠加运营商5G基站配电问题解决带来5G基站开始规模化贡献租金,有助公司塔类业务恢复环比上升。

◆塔类业务增速稳定,新业务放量有助提升整体成长性

塔类业务发展面临两大核心限制因素:1)场租、电力等部分成本项继续下滑带来租户价格被动下调趋势或将持续;2)前期5G基站建设模式以原址升级为主限制增量租金空间;后续网络密度加大后更多5G基站将采取新建站址模式带来更多增量租金贡献。预计塔类业务增速表现相对稳定,室分、跨行业、能源等新业务战略逐步清晰、积极放量有助提升其整体成长性。

◆估值与评级

基于塔类业务表现不及预期,下调20-21年旧会计准则下EBITDA利润1.6%/5.5%至471/510亿元,新增22年预测为548亿元;预计新会计准则下20-22年EBITDA分别为605/653/702亿元,对应19-22ECAGR约7.4%。铁塔类资产估值的核心影响因素包括当地资本市场利率和铁塔股息率对比、EBITDA成长性。我们预计中国铁塔成长性维持稳定,未来估值抬升机会将来自股息率加大,考虑到19年分红比例扩大、稳定分红机制逐步兑现,维持“买入”评级,基于DCF估值法,维持目标价2.2港币(对应20/21年7.7/7.0倍EV/EBITDA)。

◆风险提示:5G商用推迟;定价协议调整;室分及跨行业拓展放缓。