近一周以来,大理药业(603963.SH)股价的走势引起市场关注,主要呈现上扬态势,其背后原因值得探究。

大理药业股份有限公司(以下简称“大理药业”)于1996年10月改制成立,2008年1月变更为外商投资股份有限公司,于2017年9月上市,是一家集研发、生产和销售于一体的制药企业,主营业务系中、西药注射剂的生产和销售。公司目前拥有20个品种44个规格的注射剂药品批准文号,主导产品为醒脑静注射液、参麦注射液和亮菌甲素注射液。

8月16日,其股价似乎未能延续此前的走势,跌至12.89元,跌幅为2.86%。

净利暴涨逾12倍

显而易见,此前其股价走强的表现与近期释出的中期业绩有着紧密关联。

经格隆汇app查询显示,由于受辅助用药临床应用管理等政策的影响,公司主导产品销量有所下滑,产品销售数量较上年同期下降16.25%,2019年大理药业上半年公司实现营业收入1.61亿元,较上年同期下降20.74%,但引人注意的是,归属上市公司股东的净利润1223.38万元,较上年同期增长1281.05%,而相对于营收的下降,这一净利数据着实叫人咋舌。

与此同时,得益于渠道开拓、学术推广等费用减少,减产停工损失及产品到效期报废损失大幅减少以及无借款,2019年上半年公司营业成本降低6.22%,销售费用、管理费用、财务费用分别同比减少26.38%、49.72%和127.71%。

然而,需要指出的是,回顾大理药业近年来的业绩表现,显然这一次的成绩并不是稳定发挥的常规表现。

图片来源于:Wind

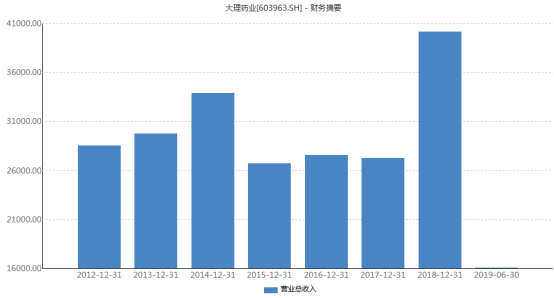

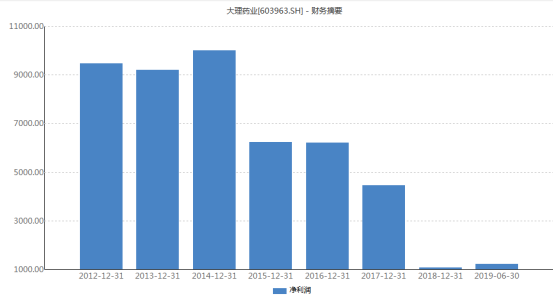

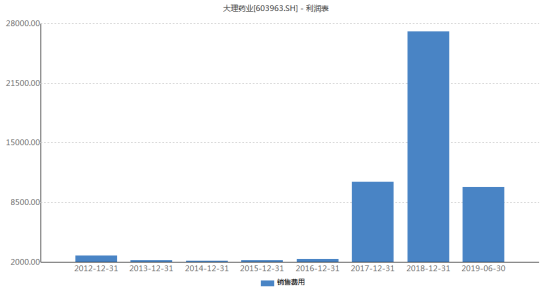

经格隆汇app查询显示,大理药业近三年公司的营业收入呈上升趋势,2016—2018年公司的营业收入分别为2.76亿元、2.73亿元、4.01亿元,但其净利润却一直在走下坡路,即同期公司的6216.57万元、4445.25万元、1070.05万元,同比下降0.2%、28.49%、75.93%,而正是相对不尽人意的业绩反而给大理药业本次盈利带来较低的基数,使得相关数据“扬眉吐气”了一把。

图片来源于:Wind

图片来源于:Wind

内部经营的痛症?

然而,虽然这一暴增的数据看起来颇为吸引眼球,俗话说,欲戴王冠,必承其重,仔细观察大理药业的经营状况,其间的隐忧和风险也不容忽视。

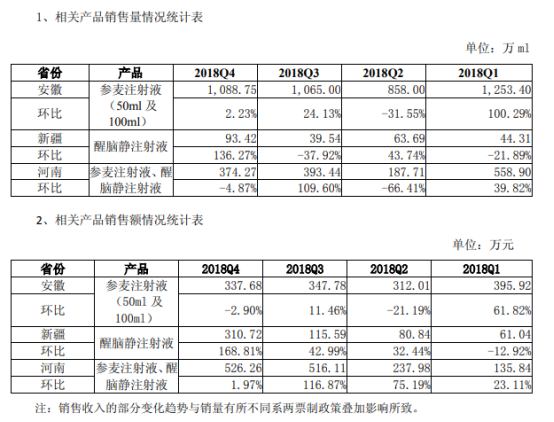

首先,大理药业主要产品为“中精牌”醒脑静注射液、参麦注射液,二者归属为中药注射液,2016年和2017年的醒脑静注射液和参麦注射液这两项产品营收分别占当期公司总营收的98.91%、99.26%,2018年公司的中药营收仍占总营收89.28%,可以看出,公司的产品结构太过单一且对其过于依赖,不利于公司竞争力的整体提升,毕竟其主导产品所面临的市场竞争越发白热化,且对供应商中国中药有限公司的依赖过高,上游议价能力较弱,使得公司的产品受到了一定的生存压力:在醒脑静注射液方面,全国共有3家企业生产,市场份额最大的是无锡济明可信山禾药业,2018年占据85.38%的份额,其次是大理药业和河南天地药业,而大理药业的醒脑静注射液在2016—2018年的市场份额分别为22.77%、21.55%、11.90%,而在参麦注射液方面,全国共有8家企业生产,正大青春宝药业占比最高,2018年达到40.21%,同期大理药业的参麦注射液的市场份额分别为9.72%、8.63%、6.68%,呈现严重下滑之势。

图片来源于:Wind

图片来源于:Wind

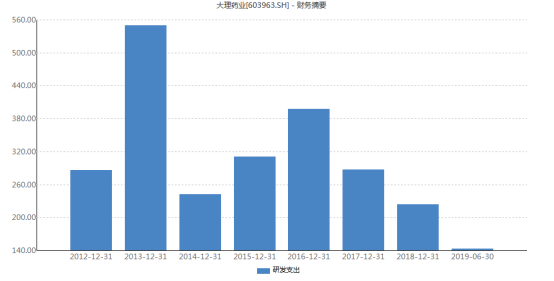

与此同时,大理药业作为医药公司,相比起高投入的销售费用,在研发的投入上就显得“过于吝啬”了,数据显示,2016—2019年上半年公司的销售费用分别为2337.22万元、1.07亿元、2.71亿元、1.01亿元,而同期公司的研发费用分别为397.61万元、286.78万元、223.88万元、143.29万元,占公司总营收的1.44%、1.05%、0.56%、0.89%,且今年上半年销售费用为研发费用的70.63倍,更值得注意的是,2017年和2018年公司的研发人员分别仅只有9人和7人,占公司全体员工人数仅2%左右,这一操作难免令人对其产品和经营方向摸不着头脑。

图片来源于:Wind

图片来源于:Wind

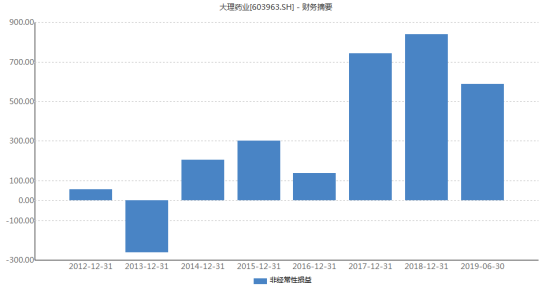

此外,引人在意的是,在公司业务较为低迷低迷的状态之下,2019年上半年净利暴涨实际上主要是受到了非经常性损益的“鼎力相助”:2018年大理药业来自政府补助和投资收益的非经常性损益为837.83万元,占当年净利润的78.3%,接近八成;无独有偶,来看2019年上半年的净利润,扣除非经常性损益的净利润只有634.63万,这意味着有588.75万元的收益来自非经常损益,占上半年净利润总额的48.12%。其中,计入当期损益的政府补助为234.4万元,同比2018上半年 4.4万元增长50多倍, 且投资收益为388.37万元,可以看出,大理药业的业务基底并不牢固,对其超过主业的投入程度或将使得市场投资者存疑。

图片来源于:Wind

中药注射剂市场受到严控

而就整体而言,虽说大理药业自身的经营战略较为“非常规”,但它所处的行业环境也对其发展产生一定的冲击。

经格隆汇app查询显示,2013-2016年国内注射剂市场年复合增长率为6.7%,时至2018年,注射剂用药市场已突破万亿元,其中中药注射液占占据的市场份额约为12%左右,即中药注射液市场份额早已突破千亿大关,尤其是我国医药产业的不断发展,临床用药的规范性有所提升,其市场空间还是较为可观的。

然而,近年来,为降低药占比和医保支付的压力,随着政策层面对中药注射剂、辅助用药的管理趋于严格,被列入重点监控目录的药品的使用比例和金额会受到一定的限制,因此,以大理药业为首的相关公司的业绩连同行业或将受到负面影响:2014-2018年,公立医院终端中药注射剂的销售额分别是945亿元、973亿元、1048亿元和1022亿元,同比分别增长9.39%、2.98%、7.66%和-2.52%;重点城市公立医院终端中药注射剂销售情况分别为111亿元、116亿元、118亿元和103亿元,同比分别增长3%、4.5%、1.9%和-13%。

与此同时,现阶段中药注射液本身存在的争议也对相关企业连同行业的发展有所限制,即由于中药注射液有效成分、不良反应等基础药品信息不明确使得中成药针剂产品质量参差不齐,且随着使用量的增加,不良反应/重大不良反应事件时有发生,在一定程度上对人们的身体健康造成一定的威胁。

结语:

基于上述,以大理药业为首的相关企业应当继续聚焦主营业务,通过重视科技研发,推进注射剂产品二次开发,优化产品结构,在降低产品的安全风险的同时,加快对终端市场的开拓步伐,进而提升产品的市场竞争力,保障其销售份额,为自身的盈利带来新的增值空间。

但基于这一行业受政策影响反应较为敏感,再加上行业内普遍业绩表现具有一定的波动性,处于阵痛调整期,无论是对于相关标的,还是整体行业,相关市场投资者应抱有审慎观望的态度。