本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

核心观点

目前拜登与麦卡锡已经就债务上限问题达成了原则性协议,尽管两党,尤其是共和党对当前协议内容存在一定异议,但预计当前版本的原则性协议有望较顺利地通过国会。需注意即使债务危机解除、债务上限提高后,美国流动性压力将因财政部发债而增加,预计美联储6月及此后不再加息概率偏高。

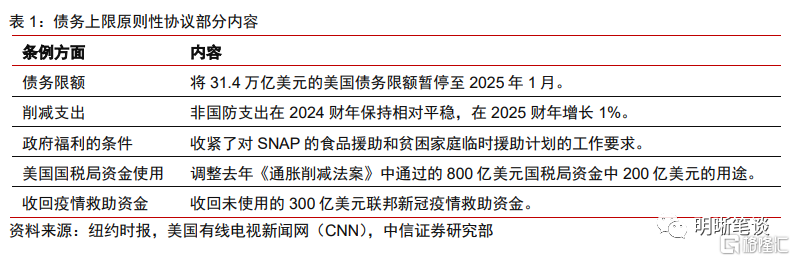

当地时间5月27日拜登与麦卡锡就提高债务上限达成了原则性协议。麦卡锡表示会给众议院议员72小时的时间来阅读协议,并预计将在周三对此进行投票。根据纽约时报、美国有线电视新闻网(CNN)等媒体报道,对于协议内容,双方同意将31.4万亿美元的美国债务限额暂停至2025年1月,即2024年总统大选后,同时该协议还捆绑了联邦政府支出削减条款。然而,目前披露的协议对于联邦政府支出的限制幅度明显弱于此前共和党提出的法案,削减幅度较为温和。

两党,尤其是共和党对于当前原则性协议的内容存在一定异议,但预计当前版本的原则性协议有望较顺利地通过国会。当前一些共和党议员对于协议内容表示不满,民主党内一些自由派人士认为本党对共和党让步太大。参考2011年众议院在X-Date前一天通过法案,参议院在X-Date当天通过,2013年下半年债务上限调整法案在X-Date前一天在参议院通过。而在2011年与2013年债务危机发生时期,众议院共和党均以明显优势取胜,但当前共和党在众议院仅为微弱多数,因而预计这版利好民主党的原则性协议有望较顺利地通过国会,在X-Date两天以前或更早(6月3日前或更早)被签署为法案。此次像2011年最后一刻签署法案的概率较低,并且此次美国债务技术性违约的概率极低(历史上美国没有出现过实质性违约)。此外,惠誉5月24日将美国“AAA”评级列入负面评级观察名单也将增加两党达成一致的紧迫性。

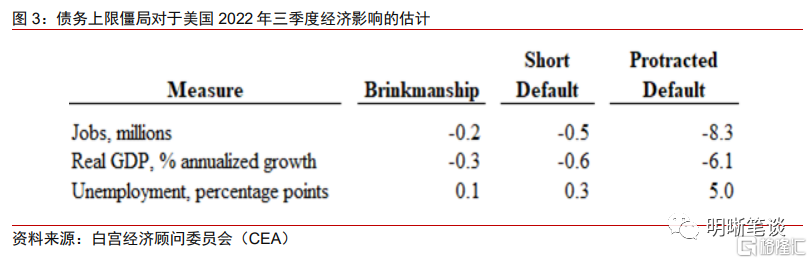

若极端情况发生,美国债务违约,则其经济后果将十分严重,届时美联储或将采取应急措施。白宫经济顾问委员会研究表明,美国政府短期违约可能造成50万岗位减少,实际GDP增速下降0.6%;长期违约可能会造成800万以上岗位减少。同时,如果美国违约,参考2011年美联储会议中讨论的应急方案,美联储或将通过与非违约证券相同的方式交易违约国债、进行逆回购操作或回购操作、直接购买或掉期违约国债等的方式紧急救市。

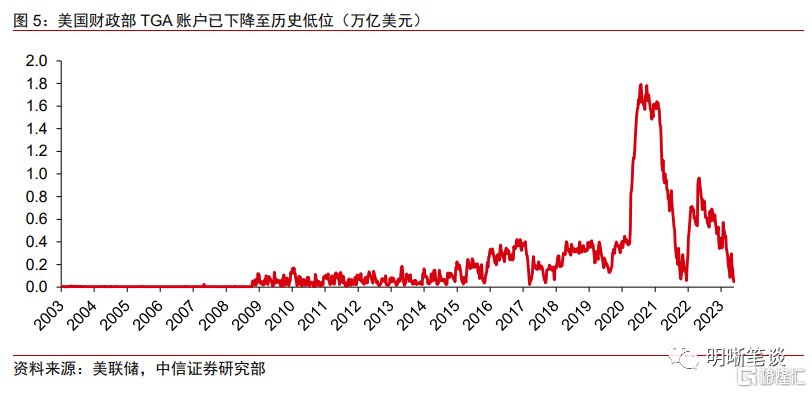

即使此轮债务危机最后成功化解,该事件也会持续影响美国经济。联邦支出一定程度被削减会进一步恶化已在放缓的美国GDP增速。并且债务上限提高后,美国财政部将大量发债以补充一般账户(TGA)资金(美国政府在美联储持有的储蓄账户),会进一步抽走美元流动性,尤其是银行体系中的流动性。目前TGA账户余额处于历史低位,基于财政部收支测算,未来几个月财政部预计将抽走1万亿美元以上美元流动性。

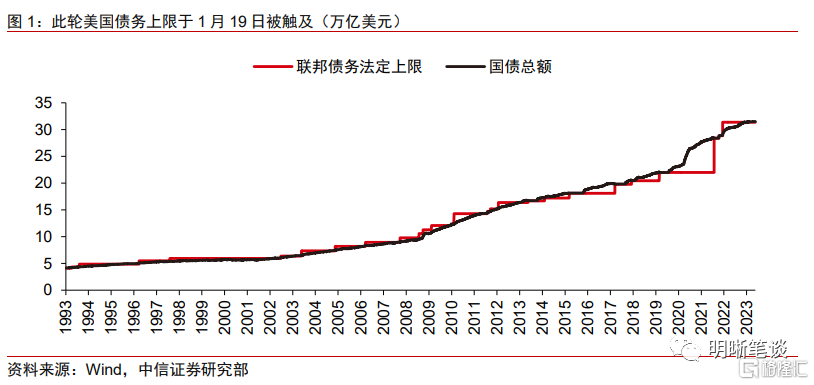

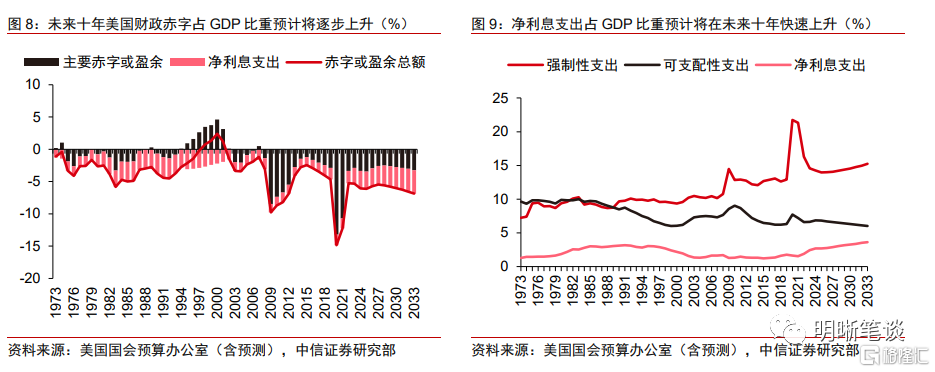

疫情后美国债务规模占GDP比重大幅上升,未来政府偿债压力较大。目前美国国债总额已超过31.46万亿美元,未偿国债占GDP的比重从2019年底的106%上升至2022年底的120%以上。同时,由于美联储激进加息推升了利率水平,美国政府利息支出也在快速增长,其占GDP比重预计将不断提高。

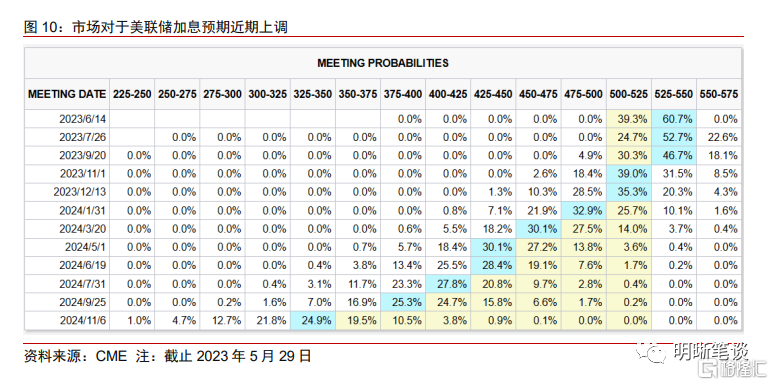

在债务危机后流动性将收紧以及银行业承压的背景下,预计美联储6月不再加息概率偏高。虽然近期美国PCE数据以及美国通胀粘性略超预期,美联储官员表态偏鹰派,但鲍威尔此前表态偏鸽并强调信贷紧缩的不确定,美国债务上限调整后,美国流动性会因债券发行进一步收紧,联邦支出削减也会降低未来GDP增速,因而预计美联储6月及此后不再加息概率偏高。短期,美债利率交易逻辑或将从债务违约回归紧缩政策,市场当前price in 较多紧缩预期,美债利率短期或存在向下调整的可能性。

风险因素:原则性协议通过国会的阻碍超预期;美国金融体系的脆弱性或流动性风险超预期;美国通胀超预期;美国货币政策超预期;地缘政治风险超预期等。

正文

美国债务上限危机的最新进展

美国债务上限困局出现一线曙光,拜登与麦卡锡已就债务上限问题达成原则性协议。近期财政部确认了X-Date为6月5日,比此前6月1日前可能会耗尽的观点推迟了一定时间。当地时间5月27日总统拜登、众议院议长麦卡锡和他们的谈判代表就提高债务上限达成了原则性协议,麦卡锡表示会给众议院议员72小时的时间来阅读协议,然后再将其提交投票,表示预计在周三对此进行投票。

目前公布的原则性协议中联邦政府支出削减幅度较为温和。基于纽约时报、美国有线电视新闻网(CNN)等媒体对于协议内容的披露,当前协议内容包括但不限于:同意将31.4万亿美元的美国债务限额暂停至2025年1月,即2024年总统大选后,给予了财政部在这段期间内提高债务限额的自由。同时,该协议捆绑了非国防联邦支出削减、收紧援助计划的条件、削减美国国税局资金等条款。根据该协议,非国防支出在 2024 财年保持相对平稳,在 2025 财年增长 1%。而若和今年四月由共和党提出并在众议院通过的《2023限制、储蓄、增长法案》进行对比,《2023限制、储蓄、增长法案》对于上限调整以及联邦支出削减更为严苛,在将债务上限提高1.5万亿美元或将债务上限暂停至2024年3月31日(孰早)的同时,要求美国政府可自由支配的支出恢复到2022年水平,并将支出10年的增长率限制在1%。当前原则性协议对于联邦政府支出的限制幅度明显弱于此前共和党提出的法案,削减幅度较为有限。

美国债务危机可能的演变路径

两党,尤其是共和党对于当前原则性协议的内容存在一定异议,但预计当前版本的原则性协议有望较顺利地通过国会。当前一些共和党议员对于该协议存在一定不满,当前共和党议员毕肖普(Bishop)、诺曼(Norman)等人对于该协议存在一定不满[1],众议员奇普(Chip)在社交媒体上表示将阻止该法案在众议院通过[2],反映出当前协议通过众议院或存在一定阻碍。不仅如此,在民主党内,一些自由派人士认为本党对共和党让步太大[3]。参考2011年众议院在X-Date前一天通过法案,参议院在X-Date当天通过法案,2013年下半年债务上限调整法案在X-Date前一天在参议院通过。而在2011年债务危机发生时期(民主党总统奥巴马任职期间),虽然届时民主党控制了参议院,但众议院共和党以明显优势取胜(242:193),2013年债务危机发生时期(民主党总统奥巴马任职期间)也较为类似,众议院共和党议员与民主党议员人数分别为234与201。但当前共和党在众议院仅为微弱多数(222:213),因而预计这版利好民主党的原则性协议有望较顺利地通过国会,在X-Date两天以前或更早(6月3日前或更早)被签署为法案。此次像2011年最后一刻签署法案的概率较低,并且此次美国债务技术性违约的概率极低(历史上美国没有出现过实质性违约)。

评级机构调整美国主权信用风险也将增加两党快速达成一致的紧迫性。5月24日惠誉将美国“AAA”评级列入负面评级观察名单,反映债务违约风险在上升。同时惠誉也暗示如果X-Date之前没有达成协议,惠誉很有可能会下降美国“AAA”评级。穆迪也发出突破美国债务上限会造成严重后果的警吿。评级机构调整信用风险评价的倾向也会对两党协商构成一定压力,或将推动两党更快地达成一致。

如果极端情况发生,美国债务违约,则其经济的影响将十分严重,届时美联储或将采取应急措施。白宫经济顾问委员会(CEA)5月的研究[4]表明如果美国政府违约,经济将迅速逆转,损失的深度取决于违约持续的时间长短,即使是短期违约,也可能导致50万岗位减少,实际GDP增速下降0.6%。长期违约可能会对经济造成严重损害,就业增长将从目前较强劲的增长转变为出现800万以上的岗位减少。同时,如果美国违约,美联储或如2011年会议中讨论的应急方案一样,紧急救市,其方式包括但不限于:(1)在直接购买、展期、证券借贷、回购和从贴现窗口中以与非违约证券相同的方式交易违约国债(但违约证券的价值以市场价值计算);(2)进行逆回购操作,以应对导致负票据利率、负回购利率和市场运作受损的国债供应紧缩,或进行回购操作,以应对国债回购市场的中断、回购利率大幅上升情形;(3)向非存款机构提供流动性,为涉及面临异常资金外流的货币市场共同基金提供支持;(4)直接购买或掉期违约国债(购买违约国债的同时出售未违约的国债)(2013年也有类似的讨论,方案较为一致)。

债务危机对美国经济长短期的影响

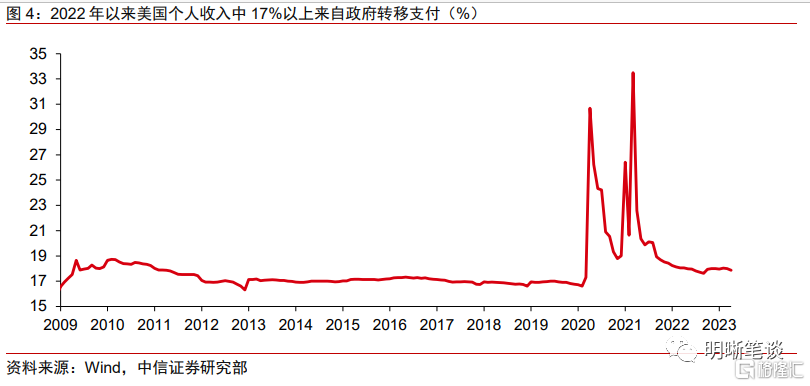

联邦支出一定程度被削减会进一步恶化已在放缓的美国GDP增速。美国国会研究局(CRS)Stupak (2019)[5]的研究显示,若财政政策不变,将政府消费支出减少1%,预计第一年后实际GDP将减少1.55%。而2022年以来,美国个人收入中17%以上来自政府转移支付,包括社会保障、失业保险等,减少的政府支出也会直接影响居民消费能力。

债务上限提高后,美国财政部将大量发债以补充一般账户(TGA)资金。预计两党最终会互相妥协,通过提高或暂停债务上限来解决财政上限问题。而在债务危机解除后,需要关注财政部发债收回流动性引发的影响。TGA可被视为美国政府在美联储持有的储蓄账户,截至5月24日,TGA账户余额已降至495亿美元左右,远低于财政部6月底5500亿美元的现金余额、9月底6000亿美元的预测。基于美国财政部对于财政收支的测算,在债务上限提高后,预计美国财政部会通过发债等的方式在未来几个月内抽走1万亿美元以上的流动性。

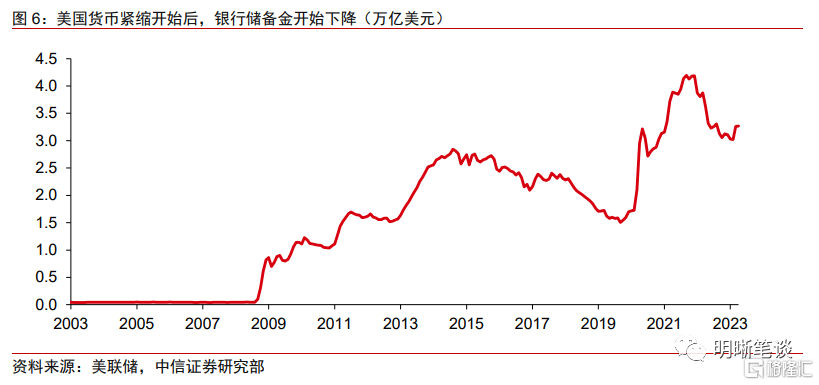

财政部发债将吸收大量银行准备金,会进一步削减银行体系中的流动性。预计这些债券将主要直接由美国大型银行动用准备金购买,因而TGA账户余额增加将造成美国银行系统准备金余额相应减少。虽然这些发行的债券会进一步出售给更广泛的金融市场参与者、包括货币市场基金、养老基金、机构投资者等,但是这一过程较为缓慢,发债将最先直接从银行体系抽取流动性。而此前由于美联储激进加息,储户将存款向货币市场基金等金融资产转移,叠加美联储持续缩表,银行储备金已持续下降至3万亿美元,未来TGA账户补充资金将进一步增加银行流动性压力。

疫情后美国债务规模占GDP比重大幅上升,未来政府偿债压力较大。目前美国国债总额已超过31.46万亿美元,未偿国债占GDP的比重从2019年底的106%上升至2022年底的120%以上。与此同时,美国政府利息支出伴随未偿国债占GDP比重的大幅上升而快速提升,据美国国会预算办公室(CBO)测算,美国利息净支出将从2024年的7390亿美元上升至2033年的1.4万亿美元,同时占GDP比例将从2.7%上升至3.6%,而美债利率水平的上升是推升利息成本的主要原因。随着美联储去年开始激进加息,美债利率快速上行,CBO预计美国公众持有的国债平均利率将从2022年的2.2%上升至2033年的3.2%。

在债务危机后流动性将收紧以及银行业承压的背景下,预计美联储6月及此后不再加息概率偏高。因而虽然近期美国PCE数据以及美国通胀粘性略超预期,美联储官员表态偏鹰派,但鲍威尔此前表态偏鸽并强调信贷紧缩的不确定,美国债务上限调整后,美国流动性会因债券发行进一步收紧,并且联邦支出削减也会降低未来GDP增速,叠加美国CPI通胀下行较符合预期,新增非农就业人数三个月均值也在进一步下降过程中,美国银行业仍处于较广泛性地承压,因而预计美联储6月及此后不再加息概率仍偏高。短期,美债利率交易逻辑或将从债务违约回归紧缩政策,市场当前price in 较多紧缩预期,美债利率短期或存在向下调整的可能性。

风险因素

原则性协议通过国会的阻碍超预期;美国金融体系的脆弱性或流动性风险超预期;美国通胀超预期;美国货币政策超预期;地缘政治风险超预期等。

注:本文节选自中信证券研究部已于2023年5月30日发布的《债市启明系列20230530—美国债务危机化解了吗?》分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001违法。版权所有,违者必究。全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。本订阅号中的所有资料版权均属中信证券。不得以任何方式修改、发送或复制本订阅号中的内容。除经中信证券认可的情况外,其他一切转载行为均属违法。版权所有,违者必究。