2022年,是充满挑战的一年。在美联储持续加息,地缘政治变动,疫情反复等多重压力下,创新药企“卷靶点”“卷赛道”,内卷继续加重。

对于康宁杰瑞的2022年,则是充满机遇的一年。这一年,康宁杰瑞迎来自研产品恩维达®(KN035,恩沃利单抗注射液)销售的完整年份,首个产品单年终端销售额突破6亿元大关,被第十四届健康中国年度论坛评为十大新药(国内)榜单十强之一。而KN046及KN026等产品管线的研发数据惊艳,即将进入收获期。

而这份成绩单,也获得了资本市场的青睐。在恩维达®披露半年销售数据后,康宁杰瑞股价走势一路高歌。根据WIND数据显示,康宁杰瑞自2022年9月以来,股价区间升幅最高达到208.62%,远超恒生指数以及恒生医疗保健指数表现情况。

从研发到商业化落地,康宁杰瑞正在用实际行动表示,什么叫做真正的“差异化创新”。那么,在最新披露的2022全年业绩中,公司又披露了哪些关键信息?后续还有哪些产品值得期待?

图表一:康宁杰瑞股价走势图

数据来源:WIND,格隆汇整理

蓝线:康宁杰瑞 黄线:恒生指数 数据截至2023年3月31日

产品销售增长1171.1%,盈利情况持续好转

先来看一下这份不俗的成绩单。在简短的财务信息背后,康宁杰瑞展现了两个关键信息,一个就是在众多PD-(L)1产品中,康宁杰瑞的恩维达®销售能否杀出重围,另一个就是公司的盈利情况是否有好转。

当然,这两个的答案都是积极肯定的。

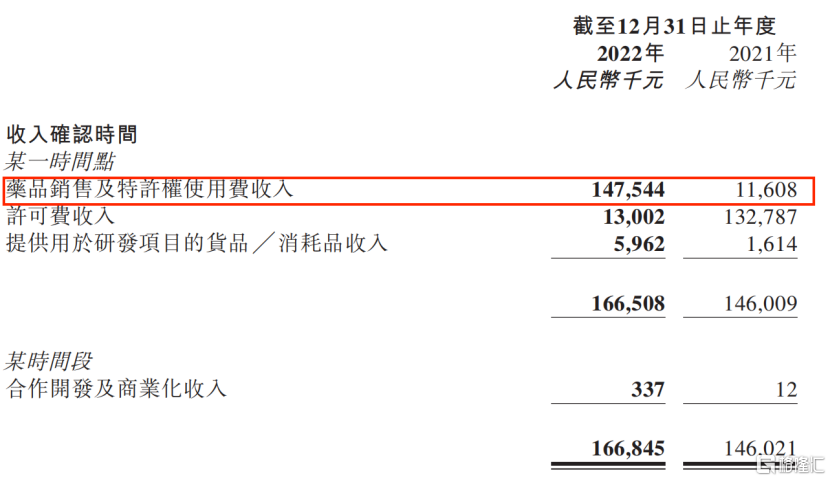

根据公司公吿显示,2022年康宁杰瑞全年收入1.67亿元,同比增长14.3%。其中公司首个商业化产品恩维达®销售收入1.48亿元,同比增长1171.1%。

从支出端上来看,公司研发费用4.68亿元,与上一年度保持基本持平状态。从盈利情况来看,康宁杰瑞亏损持续收窄,2022年内亏损3.26亿元,同比下降21%,毛利1.23亿元,毛利率达到83.11%。根据公司业绩发布会披露,2025年将达到盈亏平衡点。

另外,公司现金流充裕,截至2023年3月,公司账上现金(含银行借款)16.60亿元,足以满足公司未来3~4年的整体研发运营。

图表二:公司收入情况

数据来源:公司资料,格隆汇整理

差异化创新成就爆款

在寒冬之下,恩维达®依旧能够达到终端销售破6亿元大关,这个成绩单,放到PD-(L)1乃至于创新药竞争中实属罕见,发展后劲十足。

2021年11月24日,全球首款皮下注射PD-L1抗体药物恩维达®在中国获批,不到十日首批商业化产品就正式发货。12月8日首张处方在各省市全面落地,适用于不可切除或转移性微衞星高度不稳定(MSI-H)或错配修复基因缺陷型(dMMR)的晚期实体瘤患者的治疗。

根据公开数据显示,恩维达®实现了多项突破,拥有多项全球或者中国“首个”称号,包括:

(1)全球首个皮下注射的PD-L1药物;(2)首创PD-(L)1单抗30s完成注射给药应用记录;(3)中国首个国产PD-L1抑制剂;(4)中国首个取得跨瘤种适应症的免疫治疗药物。

目前,恩维达®凭借卓越临床优势,入选中国临床肿瘤学会(CSCO)胃癌、直肠癌、免疫检查点抑制剂、子宫内膜癌、宫颈癌、卵巢癌6大诊疗指南,为广大患者带来疗效更好并且可及性更高的治疗选择。此外,恩维达®在美国FDA也获得快速审批通道,用于治疗一线/二线化疗后疾病进展的局部晚期、不可切除或转移性多形性肉瘤(UPS)/纤维组织细胞肉瘤(MFS),未来有望加速获批为全球患者带来福音。

从商业化策略上来看,康宁杰瑞面对首个商业化产品销售采用了外部合作的方式,这样不仅有效降低了销售成本,通过销售分成确保产品的纯利润,还有利于康宁杰瑞在初期专注于构建生产体系、研发平台和快速推进产品管线,更适于公司长远发展。

除了在中国获批上市外,2022年KN035在海外市场也有多项研发进展。2022年12月美国合作伙伴Tracon公吿,无论单药还是联合伊匹木单抗,恩沃利单抗针对≥2L肉瘤的期中分析均取得了阳性结果。根据公司规划,预计将在今年完成在美国注册性临床试验完成患者入组,2024年完成数据读出与上市报产。未来,伴随着KN035在更多适应症上带来喜报,有望为更多患者带来临床价值,成为公司业绩增长上升通道。

双抗平台迈入收获期

恩维达®在中国的成功仅是康宁杰瑞差异化增长的开始,如今公司的双抗平台开发的KN046、KN026等产品,也正在通过高度差异化的竞争优势,迈入收获期。

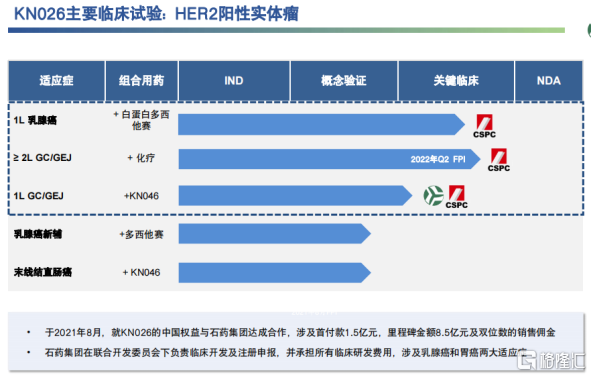

其中,KN046预计将在今年完成两款适应症报产。

KN046是康宁杰瑞自主研发的PD-L1/CTLA-4双特异性抗体,是具有突破性潜力的新一代肿瘤免疫特效药。KN046采用机制不同的CTLA-4与PD-L1单域抗体融合组成,可靶向富集于PD-L1高表达的肿瘤微环境及清除抑制肿瘤免疫的Treg。在这个结构设计下,KN046具有较强的肿瘤杀伤力、较长的血清半衰期、更高的灵活性与更高的安全性和特异性。

从进展情况上来看, KN046多项适应症即将进入兑现期,剑指广阔的未满足临床需求。目前,KN046已在中国、美国、澳大利亚等国家进行约20项项涵盖10多类肿瘤(包括NSCLC、PDAC、TNBC、HCC、食管鳞状细胞癌及胸腺癌)。公司在肿瘤治疗领域布局不仅广(如布局大适应症非小细胞肺癌),并且精(如在临床需求广但治疗方式十多年未变革的胰腺癌),不仅具备差异化特色,更能加固自身的“护城河”。

其中,KN046用于治疗一线晚期鳞状非小细胞肺癌的III期临床研究,中期分析成功达到预设PFS终点,目前在OS随访阶段。针对“癌中之王”的胰腺癌,KN046作为市场唯一进入III期临床用于治疗一线晚期胰腺癌的免疫治疗药物,III期临床试验已经完成原计划设定的临床入组样本量,目前已经处于OS随访阶段,将为晚期胰腺癌治疗带来新突破。而KN046单药治疗胸腺癌也已在中国和美国进入II期注册性临床,有望为患者带来无需化疗即可用药的新诊疗方案。

图表三:KN046适应症概览

数据来源:公司路演资料,格隆汇整理

此外,KN026作为首款进入注册性临床阶段的国产HER2双抗,潜力十足。

KN026是康宁杰瑞采用具有自主知识产权Fc异二聚体平台技术(CRIB)开发的抗HER2双特异性抗体,具有曲妥珠单抗和帕妥珠单抗联用的效果。与单抗的结合模式相比,KN026可以双重阻断细胞表面的HER2相关信号通路,促使HER2受体聚集,从而能够增强HER2受体的结合和内吞。同时KN026保留完整的Fc-介导的效应功能,可募集免疫细胞来破坏HER2过度表达靶细胞,亦可增加附着于肿瘤细胞的KN026浓度提高对肿瘤的杀伤力。

2022年,KN026在≥2L 的GC/GEJ联合化疗上已经完成III 期临床开放探索阶段,进入随机双盲阶段。在1L GC/GEJ适应症上,KN026+KN046 已经提交临床III期IND申请,有望给Her2阳性乳腺癌和胃癌患者提供无化疗解决方案,临床价值和市场前景开阔,预计2025上半年报产。在1L BC适应症上启动对照双妥优效注册临床试验。此外,公司还在ESMO等主要临床会议及知名专业期刊上发布7 项关于乳腺癌和胃癌/胃食管结合部腺癌的临床数据。

图表四:KN026适应症概览

数据来源:公司路演资料,格隆汇整理

飞轮加速,跃进式增长模式开启

经济学中有个词汇叫做“飞轮效应”,指的是事情像咬合的齿轮,齿轮组从静止到转动起来需要花费较大的力气,但一旦有一个齿轮转动起来,整个的齿轮组就会越转越快。

而这个理论放到康宁杰瑞身上,似乎更好看清当前公司的状态。如果说恩维达®的商业化是康宁杰瑞的推开商业化进展的第一步,那就相当于公司已经成功推动齿轮转动。而即将商业化的双抗平台正在成为其左膀右臂,加速转动。另外,公司后续的研发平台与管线的布局,就将成为飞轮加速的催化剂。

从在研管线来看,公司深度布局抗体偶联药物平台,包括双抗ADC药物、趋化因子偶联药物等,也将进入快速验证时期。

由于KN026能够在肿瘤细胞表面引起 HER2受体聚集并进一步促进内吞,因此在该机制基础上升级的双抗ADC (JSKN003),结合和诱导Her2内吞能力更强,旁观杀伤效应更显著,能够有效的杀伤肿瘤细胞。同时采用了全球领先的糖基偶联技术,拥有更好的血清稳定性,耐受性良好,具有更宽的安全窗。

公司研发的国内首个进入临床的HER2双抗ADC药物 JSKN003,在HER2高表达和低表达肿瘤治疗中实现全覆盖。目前已经在澳洲进入I期临床剂量爬坡期,并且在中国Ia/Ib期完成首例患者给药。根据公司规划,将结合早期临床结果,探索其在HER2表达实体瘤的广泛应用场景,2023年启动两项注册临床试验,从而加速JSKN003上市。

此外,全球首个进入人体临床研究阶段的PD-L1/OX40双抗KN052,凭借临床前展现出强大的抗肿瘤功效(抗肿瘤活性明显强于两个单靶点对照抗体单用及联用),入选美国癌症研究协会年会(AACR 2023)最新突破研究,近期将以壁报形式进行展示。KN052独特的药物机制使其有潜力在肿瘤新抗原、mRNA疫苗以及CAR-T治疗等新兴方向获得一席之地。目前,KN052已经在中国开展Ⅰ期临床研究,初步研究结果预计将于2023年第三季度公布。

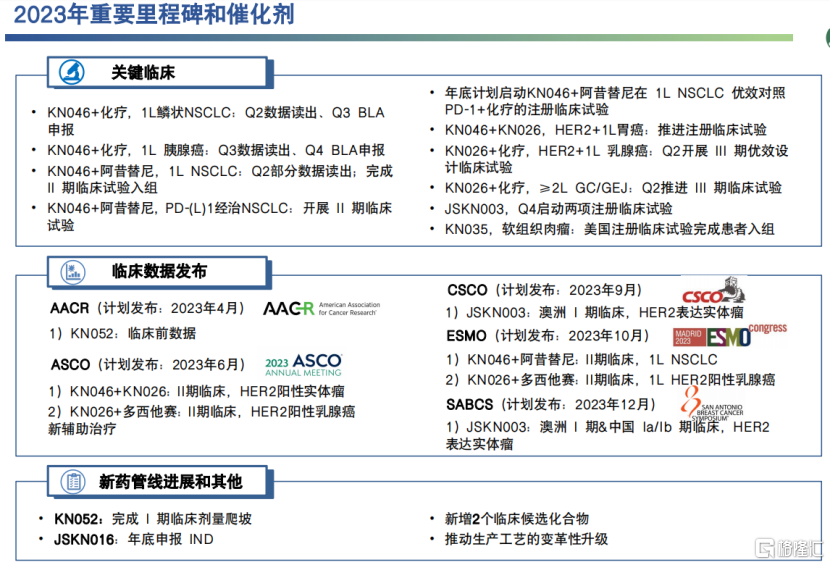

图表五:2023年公司重要里程碑与催化剂

数据来源:公司资料,格隆汇整理

小结

回顾过往,可以看到康宁杰瑞一路走来都是走差异化创新的路径。

例如KN046是全球首个推进III期临床的PD-L1/CTLA4双抗药物;恩沃利单抗(KN035)是全球首个可皮下注射的PD-L1抑制剂;KN046+KN026是全球首个无化疗双抗联合疗法,预期将开启肿瘤免疫新篇章。

但公司并不止于此,公司已在抗体细胞偶联药物、趋化因子偶联药物、双抗双毒素偶联药物等领域布局产品管线。公司将“开发差异化的、有临床价值和国际竞争力新药”的发展路线做到极致,这也给面对“内卷”下的创新药企一个标准的答案。

长远来看,中国肿瘤创新药行业还处于巨大未满足临床需求的蓝海市场,远未触及行业天花板,其中的优质个股也有望走出十年长牛的走势。而康宁杰瑞在2021年迈入商业化元年后,在研产品管线丰富,双抗产品迈入收获期、ADC平台进入验证期,双擎联动产生飞轮效应正在加速启动。随着创新药板块估值逐渐修复,公司内在价值有望凭借多重催化剂事件逐渐显现,值得关注与期待。