监管突发审查美国最大的电脑存储芯片生产商美光科技,美光科技股价开盘下跌4.36%,市值蒸发超200亿人民币。

1

监管出手,美国芯片巨头股价跳水

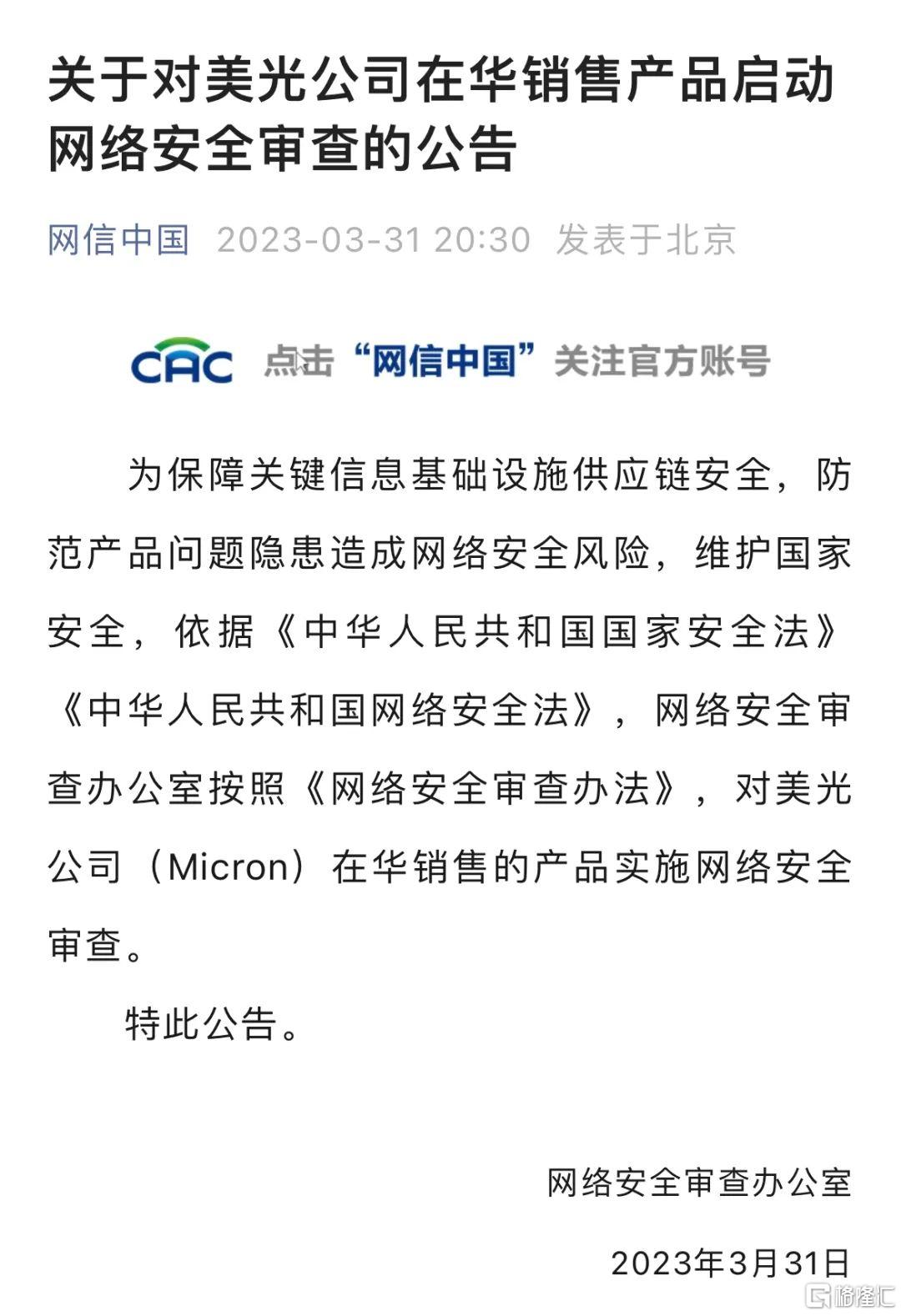

3月31日晚网信中国发文称,为保障关键信息基础设施供应链安全,防范产品问题隐患造成网络安全风险,维护国家安全,依据《中华人民共和国国家安全法》《中华人民共和国网络安全法》,网络安全审查办公室按照《网络安全审查办法》,对美光公司(Micron)在华销售的产品实施网络安全审查。

美光科技有限公司是高级半导体解决方案的全球领先供应商之一,通过全球化的运营,美光公司制造并向市场推出DRAM、NAND闪存、CMOS图像传感器、其它半导体组件以及存储器模块,用于前沿计算、消费品、网络和移动便携产品。

集邦咨询数据显示,2022年第四季度,在全球DRAM市场,三星电子、SK海力士和美光科技排在前三名,市占率分别为45.1%、27.7%和23.0%;在NAND市场,美光科技排名第五,市占率为12.3%。

此前,彭博社的数据显示,华为是美光最大的客户之一,2019财年上半年美光大约13%的年收入是来自对华为的销售。

中国大陆曾是美光科技最大的市场之一,其近半数的销售额都来自中国大陆市场。2018年美光在中国大陆的营收达到173.57亿美元,约合人民币1192亿元,占到该公司当年总收入的58%。由于贸易摩擦,美光科技在中国大陆的营收规模、占比逐年下降,美光科技2022财年在中国大陆市场的收入为228亿元人民币,占比为10.8%。

美光科技近日发布了2023财年二季度报吿,营收36.93亿美元,同比下滑52.5%,亏损23.1亿美元,计提超14亿美元的库存损失,创下20年来最差业绩。对于这份“最差业绩”,该公司却表示芯片业寒冬已经过去,第三财季销售指引高于分析师预期。

美光CEO Sanjay Mehrotra表示受到内存及闪存价格暴跌影响,存储芯片行业正在经历13年来最严重的考验,价格异常疲软,对美光的财务业绩产生了重大影响;当前多个终端市场客户库存已经减少,未来供给将逐步改善;排除库存减记的影响,美光资产负债表库存余额已在第二财季达到峰值,公司的季度业绩接近向连续营收增长的过渡。

2

半导体产业自强,供应链国产化加速

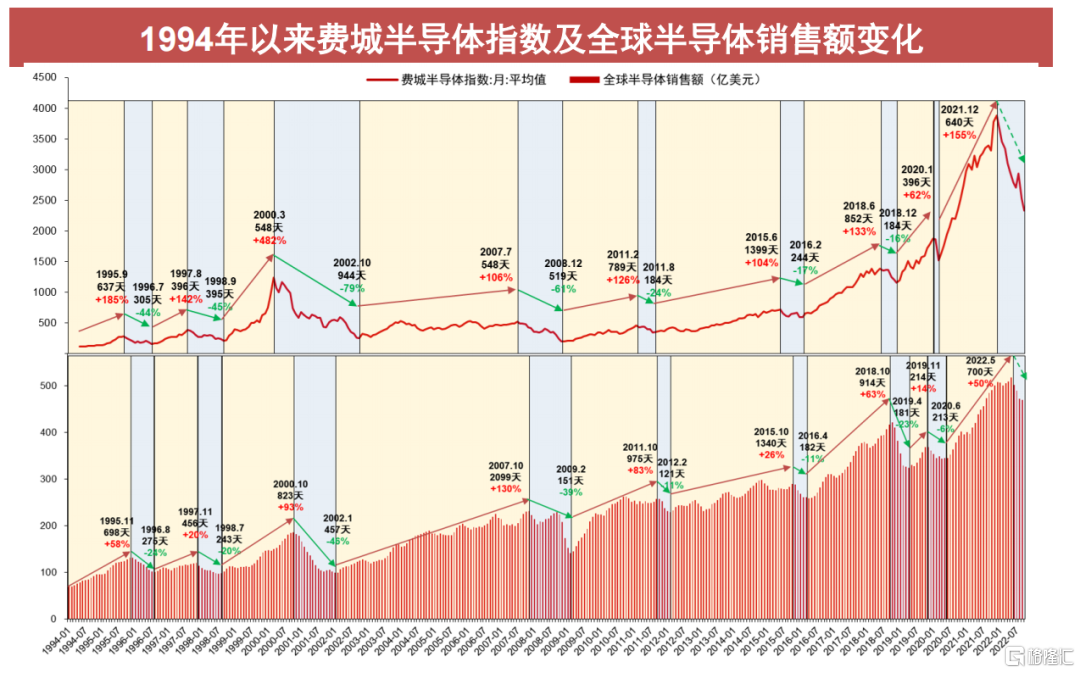

从历史经验来看,全球半导体产业规模长期稳步向上增长的同时,一定程度上存在周期性,每个完整周期一般持续3~5年左右。

(图片来源:中信证券研究部)

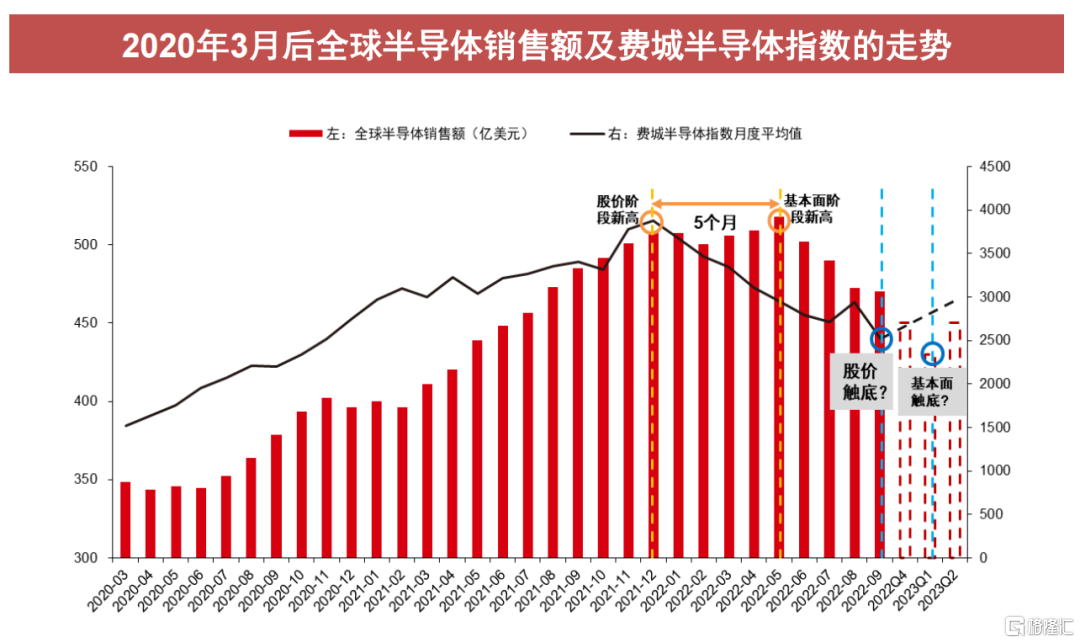

本轮产业周期目前正处探底阶段,结合需求复苏趋势、库存消化节奏、成本改善节奏的综合观察,中信证券预计半导体销售额有望于2023年一季度见底, 2023年二季度开始恢复增长。相应制造板块有望于2023年二季度开始逐步反映市场正常需求。

(图片来源:中信证券研究部)

展望2023年,中信证券表示逆全球化趋势下,外部限制不断加码,倒逼国产化加速,芯片制造战略地位显著,本土化趋势明确,全球景气提升、国产替代加速,产业政策有望加码,关注“卡脖子”环节国产化历史机遇,关注半导体制造-设备-零部件自主产业链 + 核心芯片国产化。

A股科创芯片ETF在3月升超20%,1季度升近30%,芯片ETF、半导体ETF在3月升超10%。

A股“芯片一哥”中芯国际近期发布了2022年年报,2022年公司实现营业收入495.16亿元,同比增长39%;净利润121.33亿元,同比增长13%;扣非净利润97.64亿元,同比增长83.4%;基本每股收益1.53元。

在年报里,中芯国际给出了最新全球产业研判:从行业形态来看,半导体产业的国际环境正在经历新一轮的变化,全球供应链呈现区域化趋势。公司针对当前行业共同面临的困境,积极寻求与产业链上下游的多元化合作,加大差异化工艺技术开发及优化力度。

3

蔡嵩松:钟情半导体,悄悄追信创

2023年1季度收官,夺得混合基金收益冠军的是来自中科大少年班、顶戴芯片设计博士学位的蔡嵩松,其管理的诺安基金回报混合基金收益率49.9%,排名第一。

蔡经理独创“1+2”投资框架,做科技股投资锋利的矛。“1+2”的投资框架即:“1”是指国家意志,判断国家阶段战略,沿着国家的大方向去寻找投资机会。

“2”是指两条主线,第一条主线是5G,处于大周期向上的拐点;另一条主线是科技领域的国产替代,带来整体份额的提升。两大逻辑如果叠加,对龙头公司会带来乘数效应。

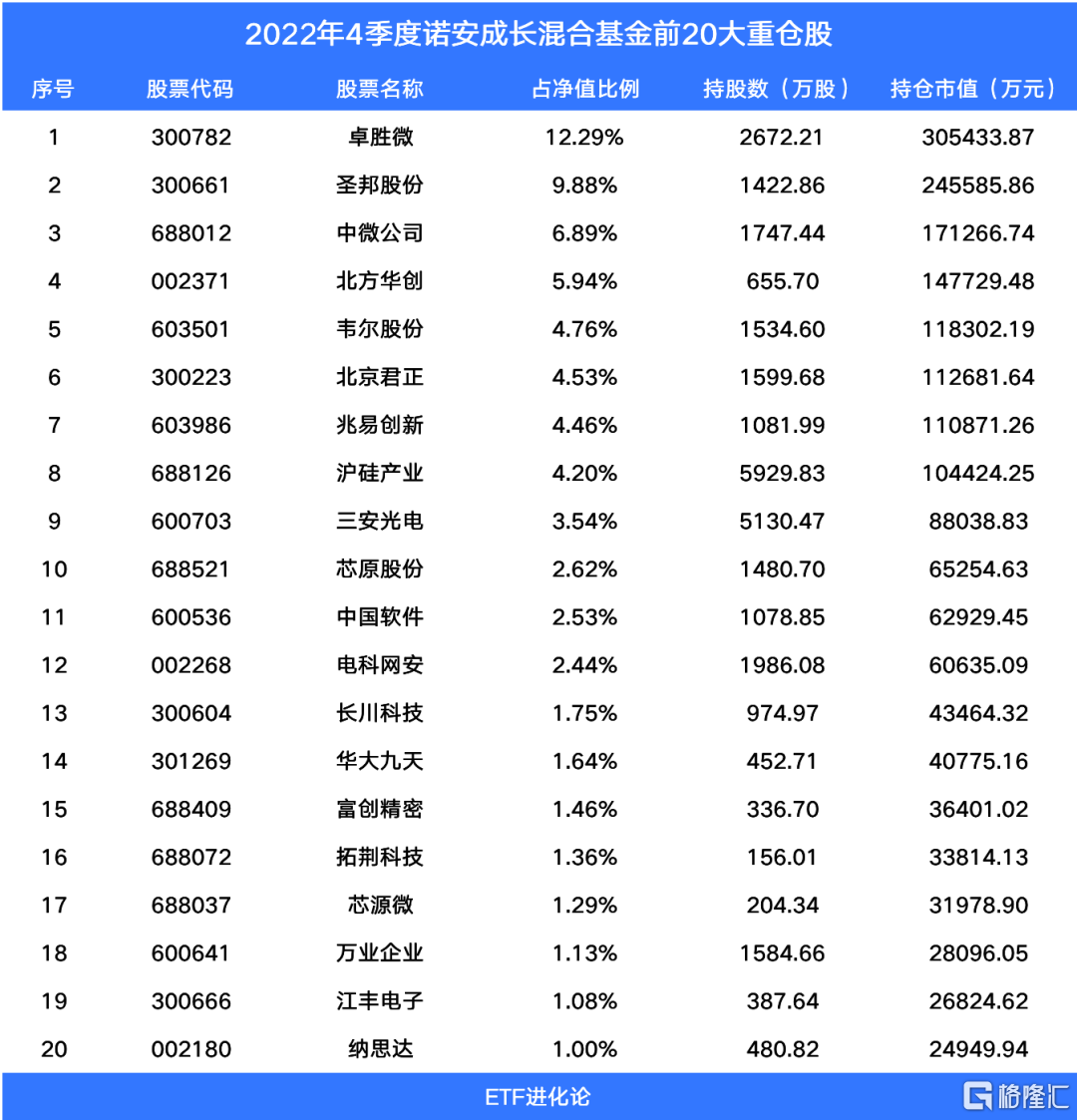

3月31日,蔡嵩松管理的诺安成长混合、诺安和鑫灵活配置混合等多只基金产品披露2022年年报,其最新隐形重仓股大曝光。

信创股大火,钟情于半导体的同时,蔡嵩松“悄悄”布局信创。以其管理规模最大的诺安成长混合为例,2022年末中国软件成为该基金第一大隐形重仓股。

2022年末,诺安成长第11-20名的重仓股分别为中国软件、电科网安、长川科技、华大九天、富创精密、拓荆科技、芯源微、万业企业、江丰电子、纳思达,年末公允价值均超过2亿元。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

蔡经理管理的诺安创新驱动混合基金,2022年一季度开始便大手笔切入信创领域,去年一季度末前十大重仓股中出现多只信创软件个股,2022年二季度及之后,中国软件连续三个季度位居该基金第一大重仓股。

在最新年报中,蔡嵩松称科技大行情可期,其表示:

1.随着国内疫情政策的全面放开,过去三年的疫情终于落下帷幕。未来的主基调围绕疫后经济恢 复,虽然恢复节奏曲折,但是一切只会更好。左右市场情绪的疫情因素大大降低,未来的市场终于 回归基本面本身,站在当下的时间点,很多板块已经非常具备投资价值。

2.回归科技板块、芯片板块的两大主要矛盾:一是景气度拐点;二是美国制裁。都已到了临界拐 点的时候。景气度下行在四季度继续消化之后,随着经济恢复需求重启,库存去化会进一步加速; 而美国对中国半导体的制裁暨国庆期间极限施压之后,进一步的制裁已经乏善可陈。

3.无论设备材料板块还是设计板块,目前已经具备较高的投资性价比。因此,在当前的市场位置,积极布局,迎接即将到来的科技大行情。