据悉,原定于12月1日在沪主板首发上会的江苏天南电力股份有限公司(以下简称“天南电力”)撤回了IPO申请材料,证监会决定取消对该公司发行申报文件的审核。

天南电力主要从事电力金具产品的研发、设计、生产和销售,主要产品分为防护金具、悬垂线夹、连接金具、耐张线夹等,广泛应用于变电、输电、配电等电能输送的各环节。

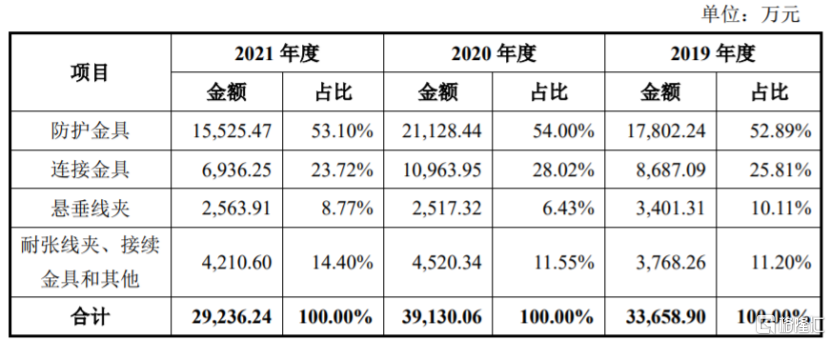

具体来看,报吿期内,公司防护金具业务的营收占比均超5成,是公司的重要收入来源。

公司主营业务收入按业务和产品类别划分情况,招股书

招股书显示,天南电力的控股股东为姚建生,实际控制人为姚建生和冒松兰夫妇。姚建生直接持有公司95%的股份,现任公司董事长和总经理。冒松兰持有公司5%的股份,担任公司董事。

本次申请上市,公司拟募集资金用于特高压电力金具技改扩建项目、研发中心建设项目、补充流动资金。

募资使用情况,招股书

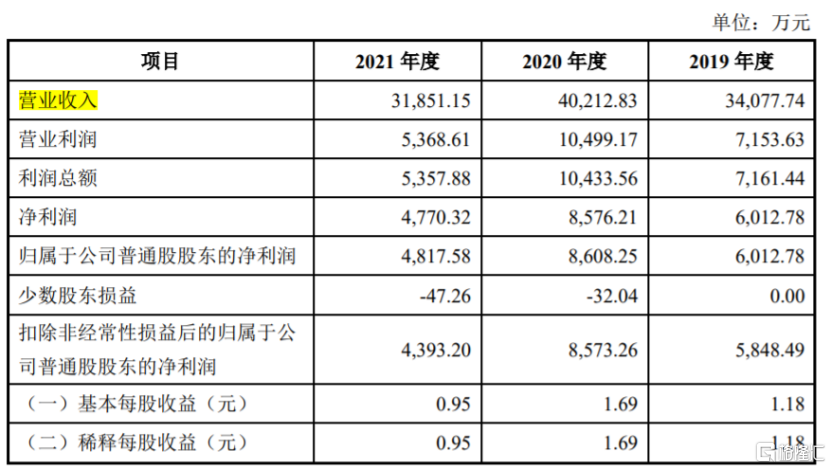

招股书显示,2019-2021年,天南电力分别实现营收约3.4亿元、4.02亿元、3.19亿元,实现归母净利润约6012.78万元、8608.25万元、4817.58万元。其中,2021年,公司营收和归母净利润双双下滑。

合并利润表主要数据,图片来源:招股书

报吿期各期,天南电力的综合毛利率分别为35.69%、37.59%和30.58%,呈波动下滑趋势,仍高于同行业可比公司均值。

原材料价格波动对公司毛利率影响较大,报吿期各期,原材料耗用成本占当期主营业务成本的比重均超60%,占比较高。如果未来原材料涨价,可能会影响公司的毛利率水平。

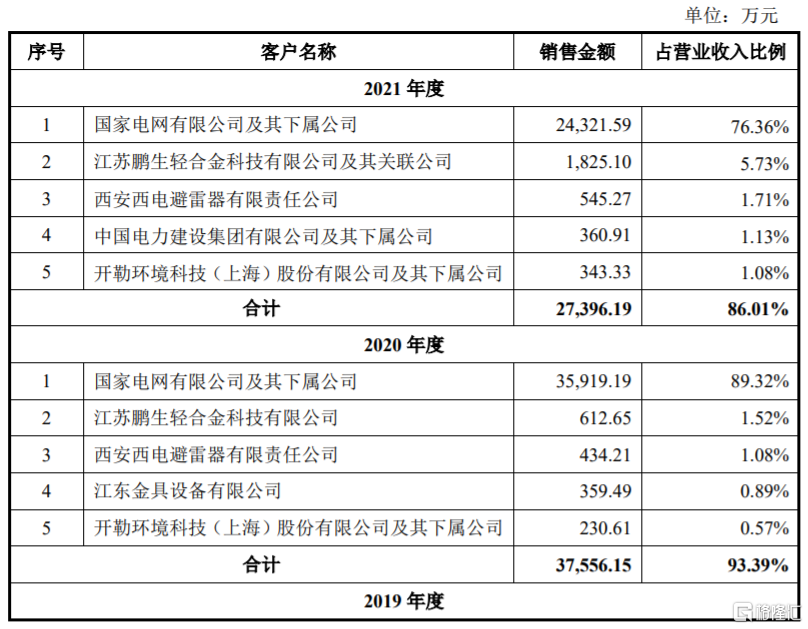

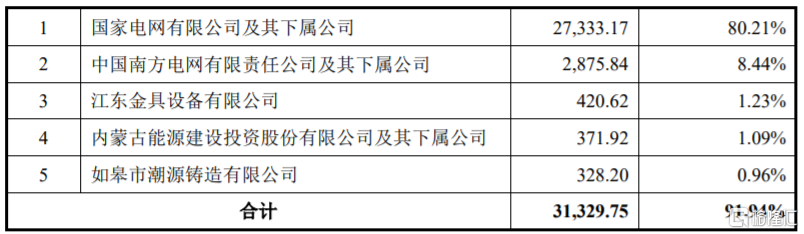

作为电力金具供应商,天南电力主要通过参与国家电网、南方电网等客户招标的方式进行销售,由于我国输配电企业高度集中,公司的客户集中度也较高。报吿期内,天南电力对前五大客户的销售金额占当期营业收入的比例均超80%。

报吿期各期,公司对国家电网及其下属公司销售收入占当期营业收入比例分别为80.21%、89.32%和76.36%,占比较高,存在重大依赖。如果公司与主要客户之间的合作发生变化,可能会影响公司业绩。

公司对前五名客户销售的具体情况,招股书

电力金具作为电力工业的配套产品,是电网建设不可缺少的部件,天南电力的业绩受国家电网公司的投资规模影响较大,如果电网建设的投资规模出现波动,或公司中标份额有大幅波动,都会影响公司的经营业绩。

公司的主要客户为国网公司及下属各省网公司,由于输电线路建设投资规模大,建设周期长,导致公司销售合同的执行、结算周期较长。报吿期各期末,公司的应收账款余额分别为2.12亿元、1.62亿元、1.63亿元,应收账款余额及合同资产余额合计占当期营业收入的比重分别为62.32%、51.82%和64.32%,占比较大。如果公司应收账款管理不当,可能存在坏账风险。

目前我国电力金具制造厂家多达数百家,其中有资格参加国家电网公司总部集中招投标且至少中标一次的企业约20家,行业竞争激烈,如果公司不能加大技术创新,持续优化产品结构,可能导致公司的中标数量或中标价格下降,从而影响公司的市场占有率和盈利能力。

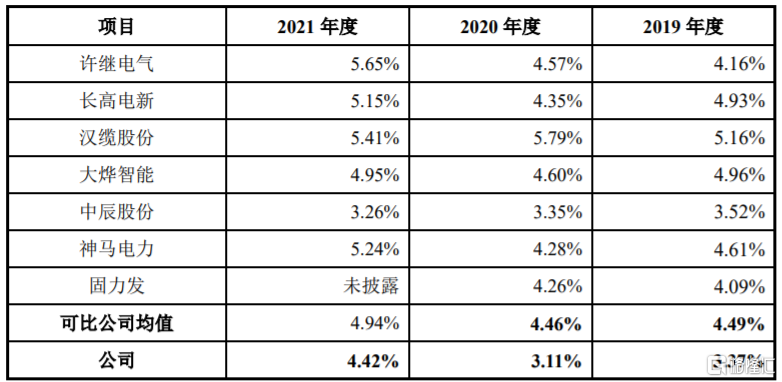

报吿期各期,公司研发费用分别为1148.13万元、1252.26万元和1406.99万元,占营业收入的比例分别为3.37%、3.11%和4.42%,研发费用率低于可比公司均值。

同行业可比公司研发费用率比较分析,招股书