本文来自格隆汇专栏:中金研究,作者:李刘阳 张文朗等

摘要

北京时间10月20日,上任仅44天后,英国首相特拉斯宣布辞职[1] 。这也意味着她将成为英国历史上任职时间最短的首相。我们认为,面临当前市场对英国政府的“信任危机”,虽然特拉斯的离任使得英镑延续了新财长亨特上任以来的反弹,但英镑的大幅波动或仍旧继续(图1);而目前英镑的反弹能否持续依旧取决于此后的财政和货币政策能否从根本上解决英国经济面临的问题。短期内,英镑依旧可能面临较大的波动。

正文

特拉斯辞职的背景

现年44岁的特拉斯刚上任时曾承诺全力推动英国经济增长(推出THE GROWTH PLAN详见[2] 《英镑的下跌还会走多远》),为此还推出了两项计划:对企业和家庭能源账单进行补贴,并推出了半个世纪以来最为激进的减税计划降低英国的公司税和个人的基本所得税等(详见[3] 《英镑的下跌还会走多远》)。但随后英国债券市场和英镑的反应表明,她的计划并没有受市场欢迎反而引发了巨大的波动(减税计划导致英国国债遭遇抛售,一度使英国债市面临崩盘风险,也使得英国养老金面临Margin Call暴增而陷入危机,而时任的前财长克沃滕也因此被特拉斯解雇[4] )。为了安抚市场情绪,本周一10月17号,接替克沃滕的新任财政大臣亨特对该减税计划进行了180度的大逆转[5] :取消了该减税计划中的几乎所有减税措施(具体包括:将所得税的基本税率无限期维持在20%;取消削减股息税的计划;取消削减酒精税的计划;取消免税购物假期计划;恢复有关合同工的规定)。能源补贴计划也被提前至明年4月结束(此前特拉斯政府计划的针对企业的能源价格补贴将持续6个月,针对家庭的补贴将持续2年),而这也是英镑开启反弹的关键原因。

图表1:英镑近期受政策影响大幅波动

资料来源:彭博资讯、中金公司研究部

首相更替并不意味着英国财政风险的警报解除

我们认为,特拉斯的离职和亨特的上任虽然在短期内稳定了市场预期并让英国国债和英镑汇率反弹,但英国财政风险的警报并未完全因此解除。

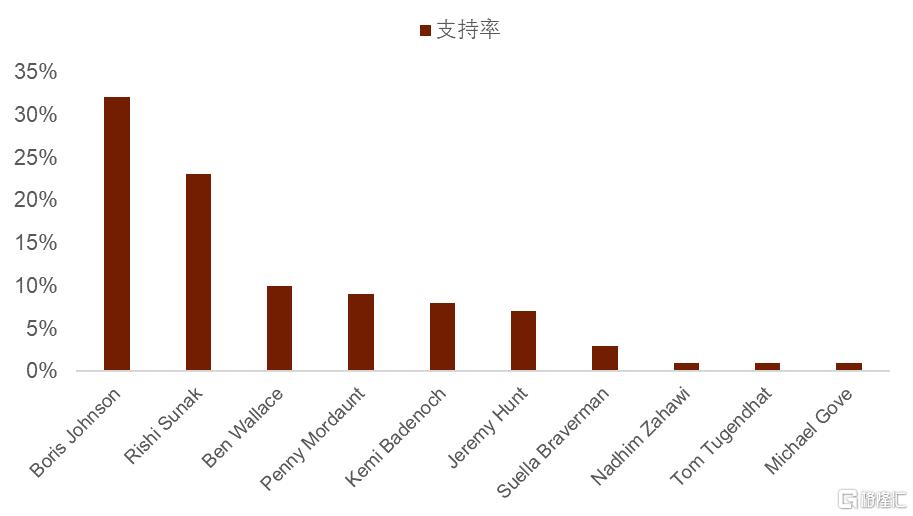

首先,特拉斯10月20日表示在选定继任者之前将继续担任英国首相,而下周将进行领导人选举,英国保守党领导人投票将在一周内完成[6] 。而对于首相继任问题,YouGov网站本周对530名保守党成员进行了即席调查[7] ,结果显示(图2),前首相约翰逊的支持率达到32%,排名第一。此前在保守党党首竞选中输给特拉斯的苏纳克也是热门人选,以23%的支持率位居第二。处于第三位的国防大臣华莱士获得了10%的支持。新首相上任后,仍然需要面对特拉斯上任前所面对的高通胀、高能源价格及经济衰退风险等问题。我们认为,如果新上任的首相无法妥善解决上述问题,英国经济的进一步下行可能会侵蚀外界对于英国财政的信心。

第二,新财政预算案能否挽回市场信心仍存在不确定性。新财政部长亨特将于10月31日提交一份新的预算案[8] ,以令市场相信英国财政将在未来回到可预测的轨道中。但考虑到首相人选尚未确定,我们尚无法判断新任首相是否会支持亨特的预算案。如果有迹象显示新首相与财长的预算案有一定分歧,那么市场的信心可能会受到一定负面影响。

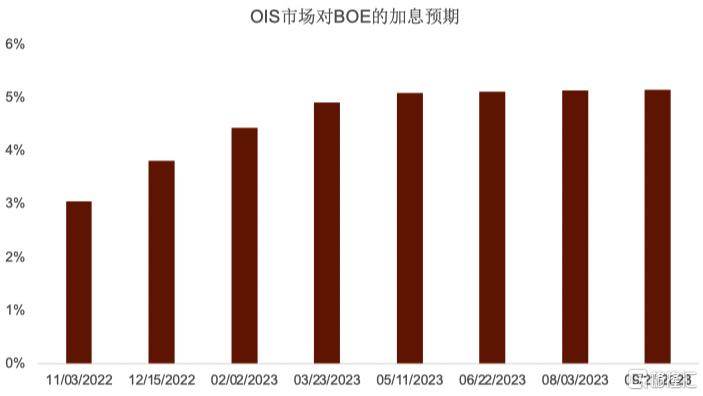

第三,英国央行的激进加息可能会推升英国国债收益率。虽然英国国债收益率在近期有所回落,但在英国央行的激进紧缩影响下,我们认为英国国债收益率可能会再次回升,推升英国政府的融资成本,并加大财政压力。本周初,BOE宣布将推迟原定于10月31号开始的QT计划而改在11月1日开始(QT目标仍然是在未来12个月减持800亿英镑债券,目前BOE资产负债表上依旧共有8380亿英镑等值的英国国债,详见[9] 《英国央行临时“无限量”购债的影响》),并且将长期国债排除在QT的范围之内,以此来减少可能给债券市场带来的波动性。11月3日BOE将进行关键的议息会议,鉴于本周公布的9月通胀数据再次涨至近40年来的最高水平(10.1% VS 前值9.9%),OIS市场目前预计BOE本次会上加息90基点左右(即加息75基点和100基点的概率各占约50%)而基准利率也会加至3%附近(图3)。在10%以上的通胀下,我们认为英国央行可能会保持激进紧缩的态势。这将增加英国的财政压力。

图表2:YouGov网站对下一任英国首相继任者的民调(10月21日当周)

资料来源:彭博资讯、中金公司研究部

图表3:OIS市场预计BOE在11月的议息会议上大幅加息

资料来源:彭博资讯、中金公司研究部

首相更替能否挽救英镑的颓势?

我们认为,影响英镑汇率走向的因素主要有三点:美元的强弱、英国央行的货币政策取向和风险偏好的变化。正如我们在此前的《英镑的下跌还会走多远》[10] 指出的,英镑近期如此大幅下跌背后的关键原因在于市场在特斯拉政府推出大幅减税计划之后开始对英国政府债务的可持续性产生的风险偏好下行。随着新财政部长亨特的上任以及他对减税政策的大幅逆转,对于英国国债在短期内出现新一轮下行并引发流动性问题的担忧有所减轻(图4)。因此,我们认为英镑/美元短期已经过了最糟糕的阶段,可能会在英国财政预算案公布和BOE货币政策会议前维持在1.10以上。

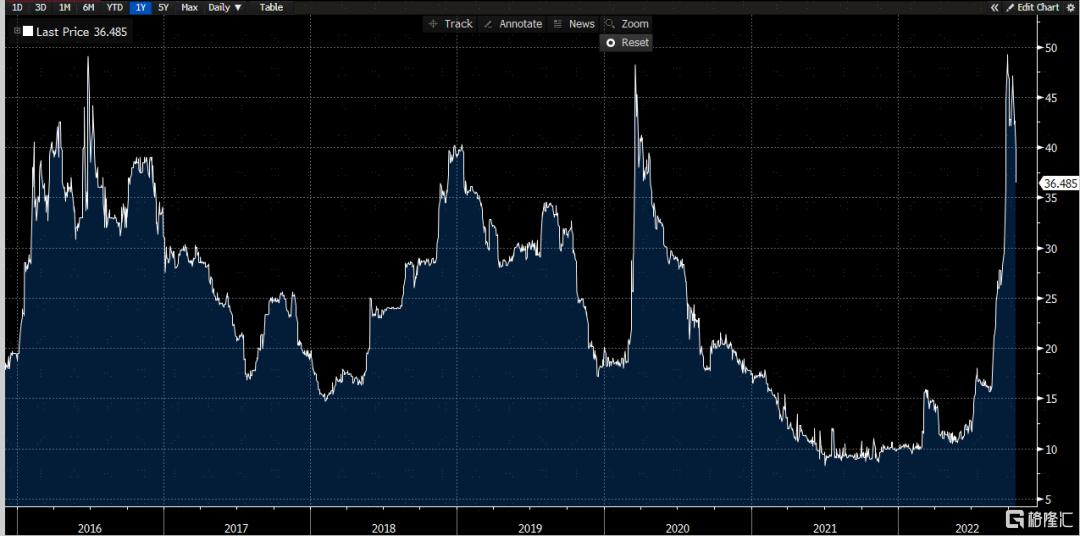

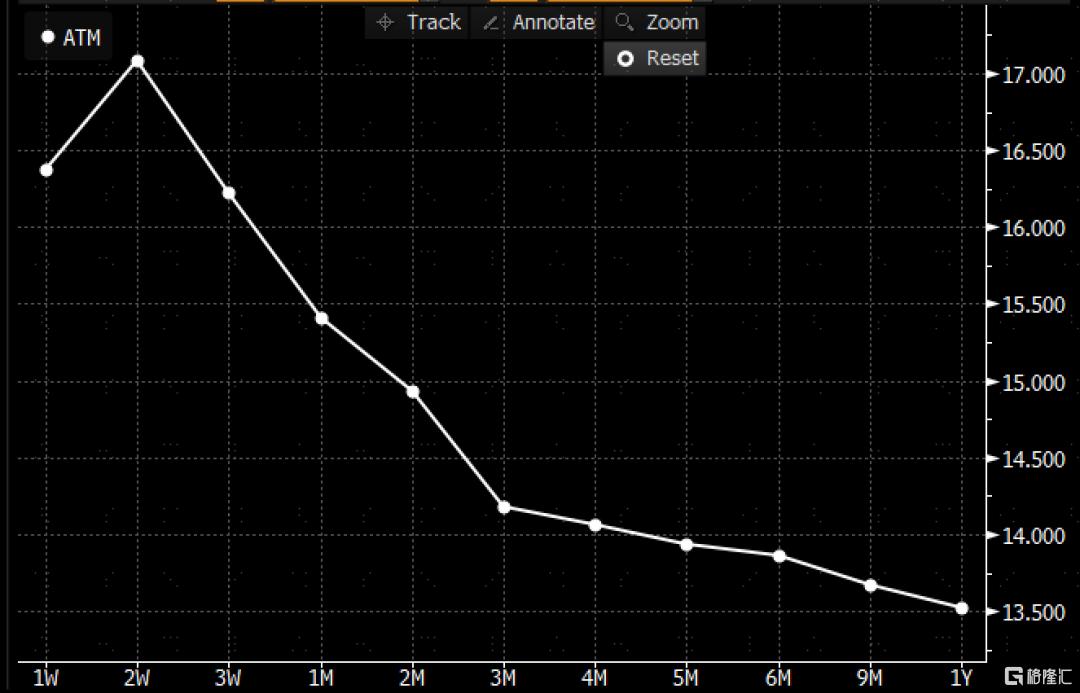

图表4:英国主权信用CDS自2016年脱欧以来的高点转而下跌 英镑/美元隐含波动率曲线依旧处于明显倒挂的状态,未来2个星期之内的隐含波动率明显升高

资料来源:彭博资讯、中金公司研究部

但我们认为英镑在未来3-6个月的期限内仍然存在再次跌破1.10的风险。首先,在美联储持续大幅加息的背景下,英国实际利率远远低于美国的实际利率(目前前者位于0.1%附近而后者已涨至1.7%上方),这就意味着英国经济很难吸引大量外国投资并以此解决其双赤字问题。双赤字将为英镑汇率带来长期压力。其次,我们对英国经济的基本面潜在的复苏并不乐观。自今年8月GDP陷入负增长以来英国经济正在进入一个较为严重的衰退阶段,而英镑的走低引发的输入性通胀可能会进一步对英国经济造成下行压力。最后,我们预计美元指数在未来的3-6个月的时间段内仍然可能维持在偏强的水平。在强美元的环境下,英镑存在进一步下行的压力。

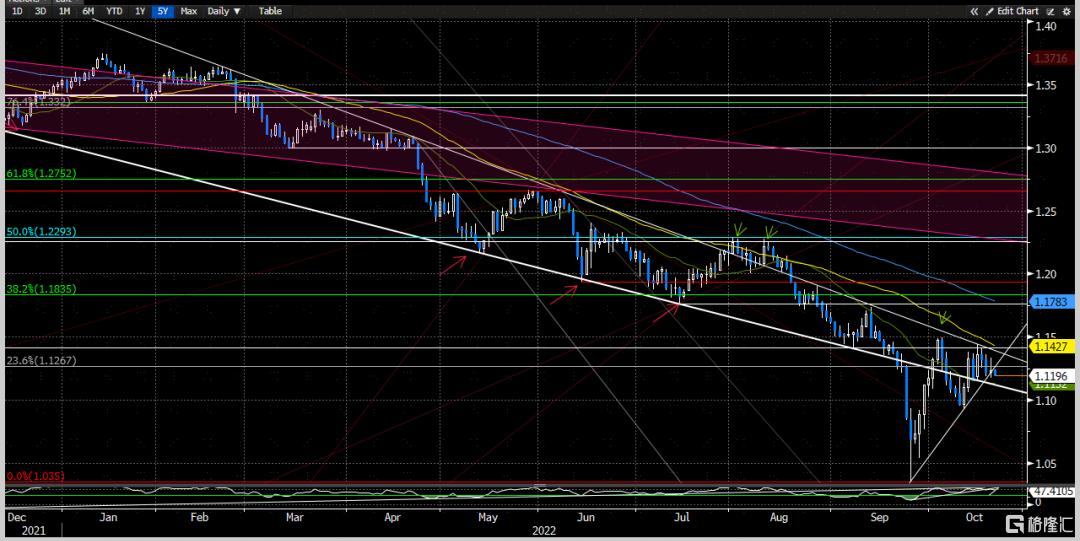

衍生品市场看空情绪依旧占据上风 目前英镑/美元隐含波动率曲线依旧处于明显倒挂的状态,未来2个星期之内的隐含波动率明显升高(下周末即将公布的新首相人选,英国政府即将推出的新财政计划以及11月3日的BOE议息会议都使得英镑依旧面临较高的波动)(图5),而虽然风险反转传达出的看空情绪已经脱离最近5年以来的极端水平(图6),但空头依旧占据上风。虽然短期内我们不能排除继续出现反弹的可能性,但在市场看空情绪明显好转之前,我们预计英镑在中长期依旧面临较大下行压力。从周线级别的走势上看,正如我们在9月27日的报吿中所提示(详见[11] 《英镑的下跌还会走多远》),英镑/美元从2015年以来最为极端的超卖水平出现了800点的大幅反弹,但尽管如此仍然没有改变今年以来的下降趋势(这一下降趋势线阻力以及50天均线的交点目前位于1.1450附近,图7)如果英镑多头不能有效突破这一位置,那么后市依旧存在下跌的概率。

图表5:英镑/美元未来2个星期隐含波动率依旧处于高位

资料来源:彭博资讯、中金公司研究部

图表6:风险反转期权显示看空英镑情绪已经脱离最近5年以来的极端水平

资料来源:彭博资讯、中金公司研究部

图表7:英镑/美元近期的反弹依旧没能改变今年以来的下降趋势

资料来源:彭博资讯、中金公司研究部