本文来自格隆汇专栏:兴证宏观王涵,作者:卓泓、彭华莹、王涵

9月联储会议后海外市场剧烈,波动呈现是除了美元其他资产几乎全被抛售的格局:美元一度冲破114,10Y美债利率冲破3.8%,美股基本抹平6月反弹以来所有涨幅,黄金和大宗也全面回调。对此我们认为:

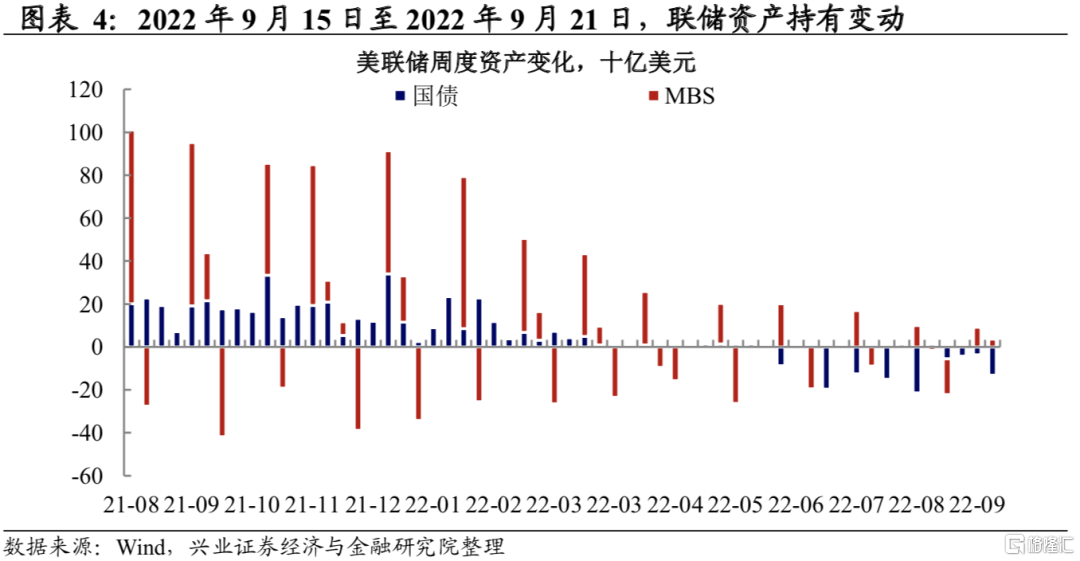

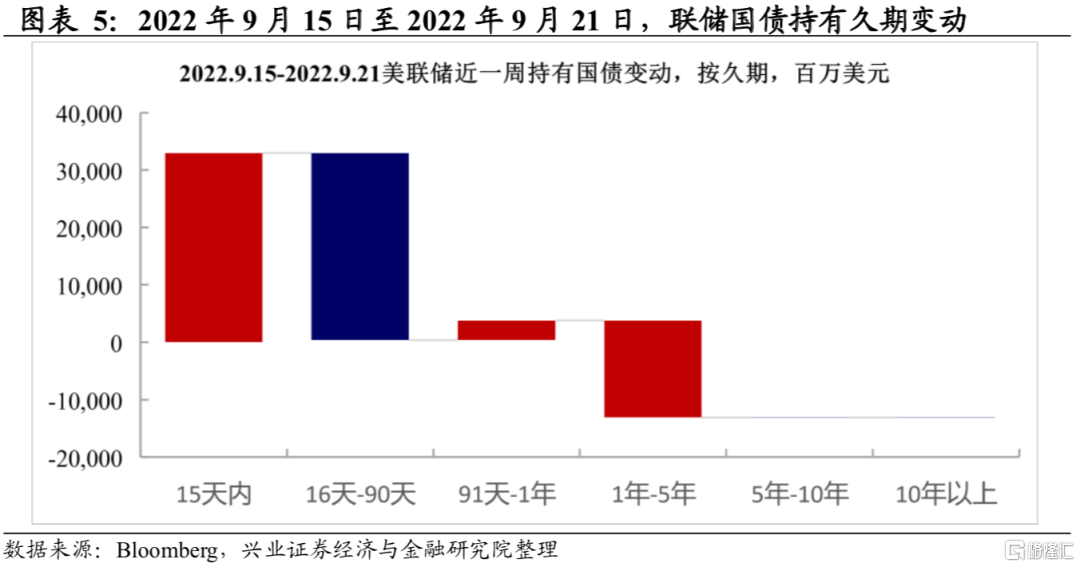

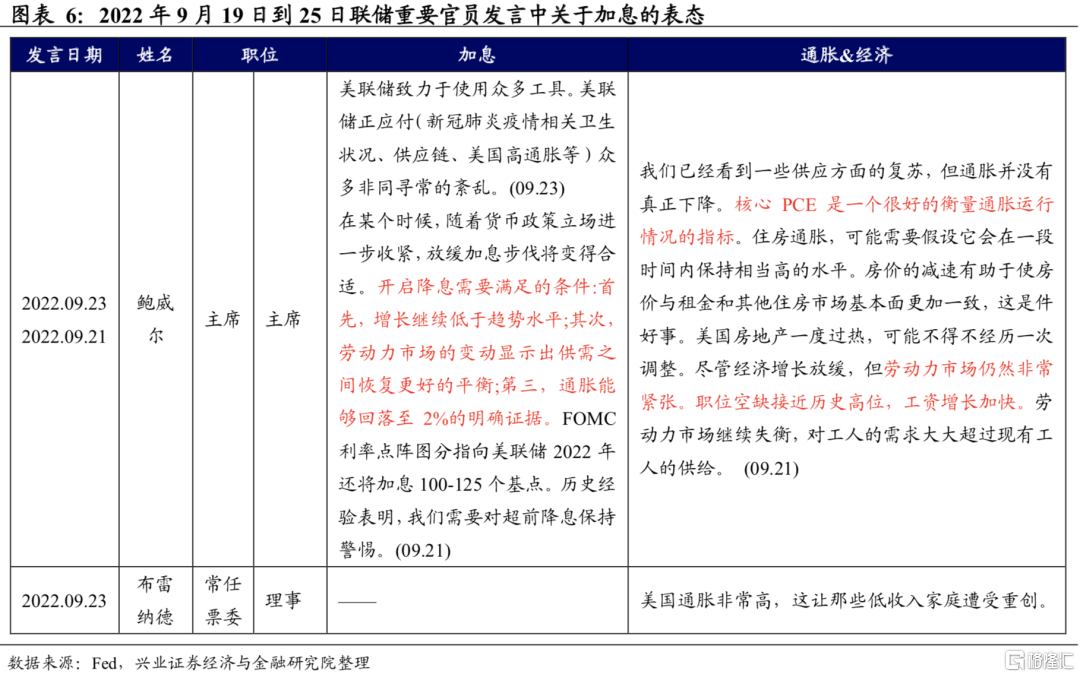

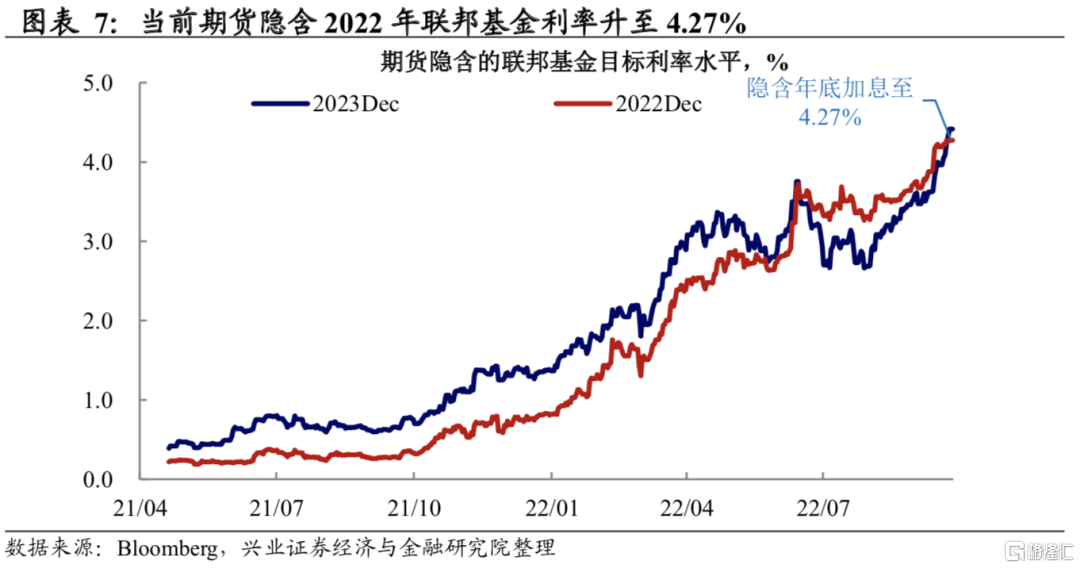

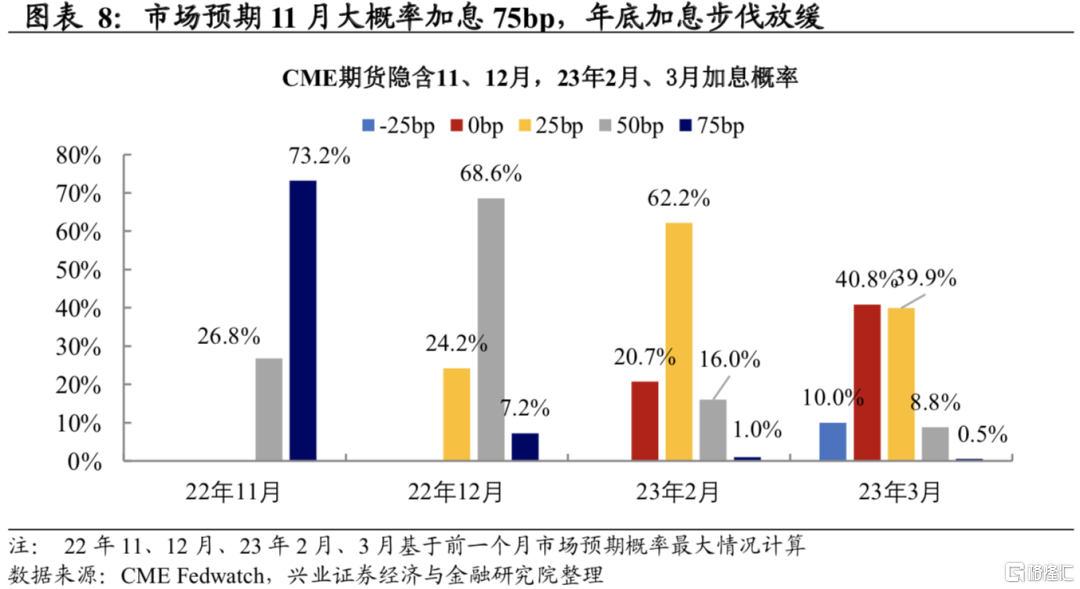

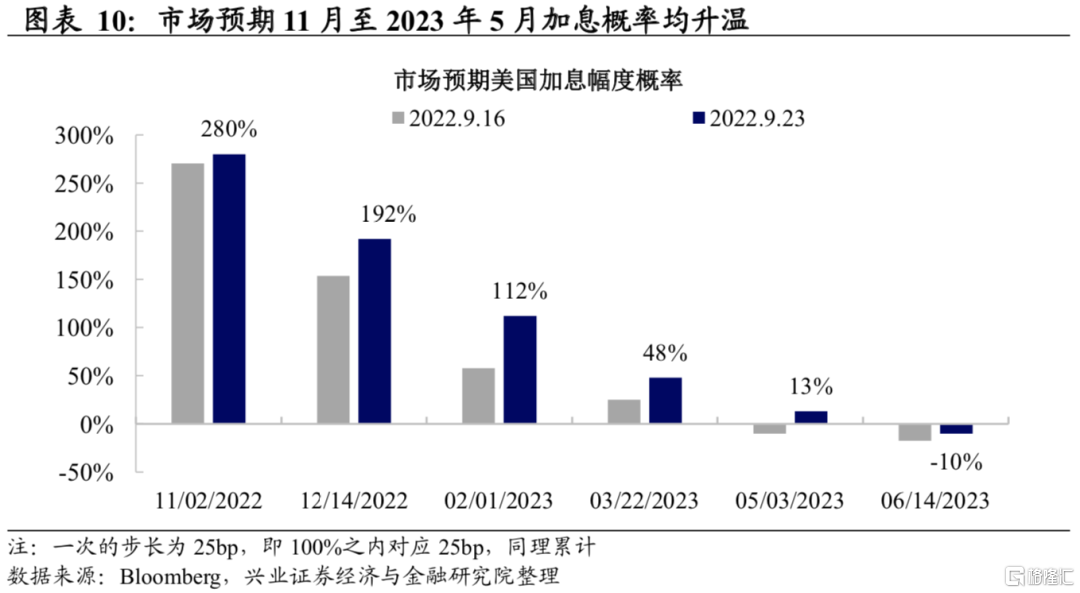

市场核心仍然在担忧央行各国央行更陡峭的紧缩导致的衰退。尽管此前市场充分预期9月加息75bp,但关键在加息的终点:相较于会前市场预期的加息终点4%,点阵图显示多数官员本轮加息终点将升至4.5%至5%。节奏来看,市场预期11月加息75bp、12月加息50bp、23年2月加息25bp,而后开始放缓加息的步伐。会后联储主席Powell和官员Brainard继续放鹰,最新公布的9月Markit PMI也强于预期,更加支撑联储的紧缩。

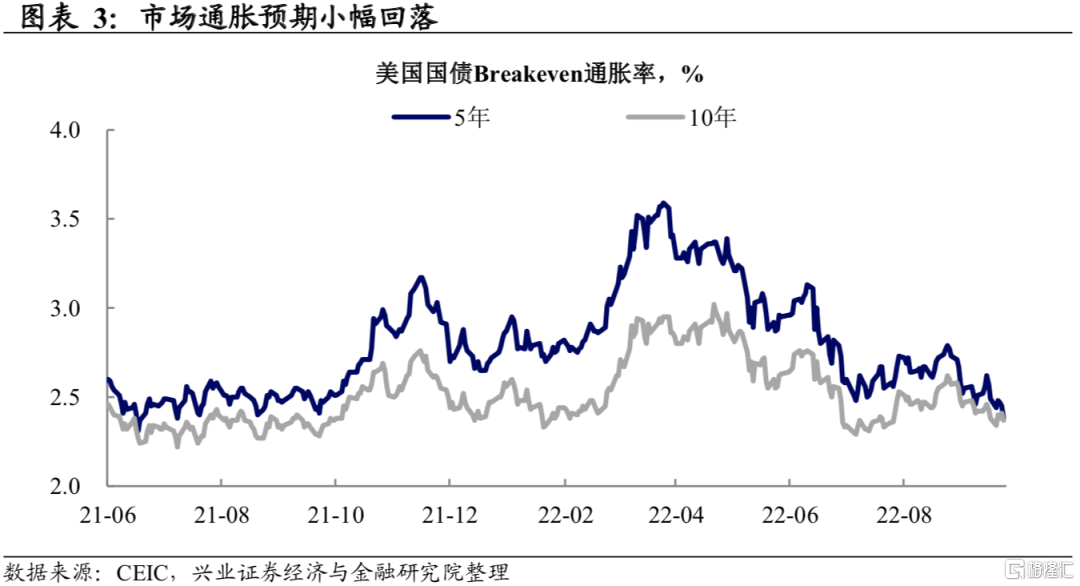

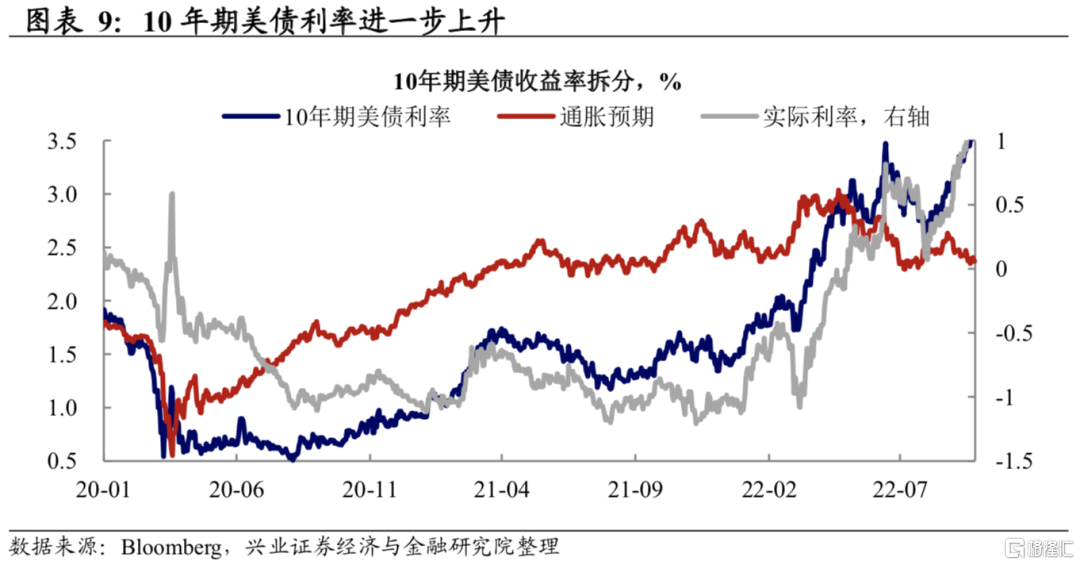

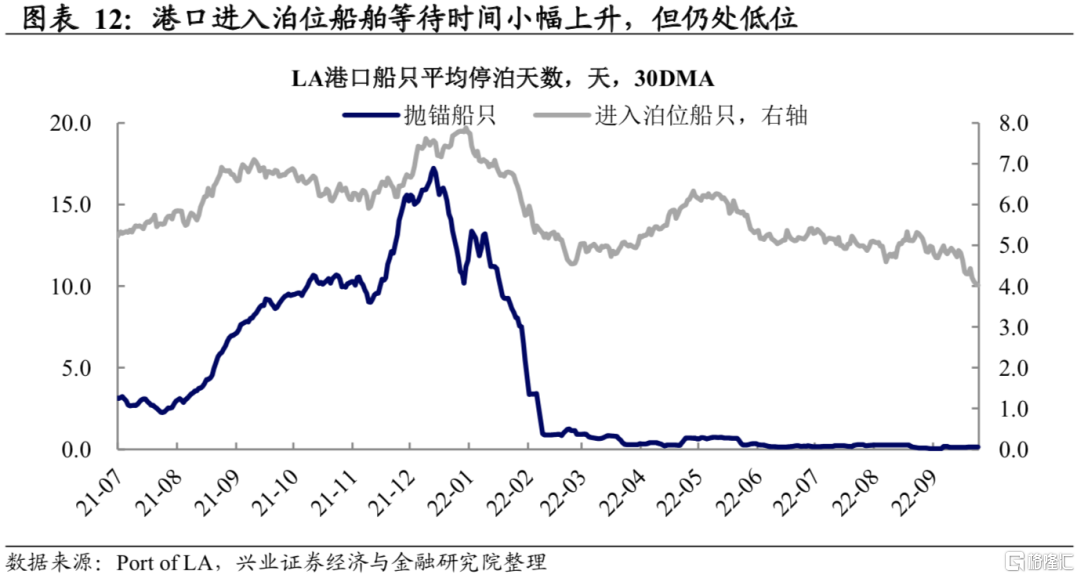

美国通胀粘性的核心矛盾是劳动力短缺。供给层面,油价持续回落,供应链也持续改善(美国洛杉矶和长滩港在泊位及外围等待的船只数回落至历史低位)。但核心在劳动力供给:我们在9月9日报告《就业才是关键》讨论过,超额储蓄支撑下的低端劳动力预期将继续回归,但新冠导致的阶段性供应短缺可能致使劳动参与率缺口难以闭合,进而使工资回落缓慢。更为陡峭的菲利普斯曲线也意味着抗通胀需要更大的牺牲:市场衰退预期愈演愈烈,10Y-2Y利差进一步加大至51bp,创2000年4月以来新高。

央行“摸着石头过河”,美元强势及美股美债震荡可能处于黎明前的黑暗。虽然央行紧缩只能影响需求端,但为了通胀预期的锚定,货币政策只能选择更加陡峭的路径,而由于供给改善速度难以预测,各国央行只能“摸着石头过河”,紧缩超调依然存在。在这种尾部阶段,股债可能都仍将尽力震荡。11月FOMC会议前,关注10月7日的非农数据和10月13日的美国CPI数据。除了联储的鹰派,德国PMI的弱势、英国“紧货币+宽财政”的组合引起的市场对其债务和通胀的担忧,都有望助推美国在未来一段时间内相较于非美经济体维持强势,美元预期也将继续维持强势。

汇率压力暂时仍然存在,但不改货币政策以我为主的空间。美元强势预期将继续给人民币带来贬值压力。但是,今年以来美元指数连续走强的过程中,人民币贬值是阶梯式、脉冲式的:除了4月的急贬和8月中以来的回调,其余时间人民币相对于美元是不弱的。这说明,相对于利差,疫情防控前景和经济增长前景等内生驱动力可能在今年人民币汇率走势中扮演了更重要的角色。基于此,稳增长诉求下,货币政策以我为主的逻辑依然存在。

风险提示:通胀持续性超预期,联储货币政策收紧超预期。

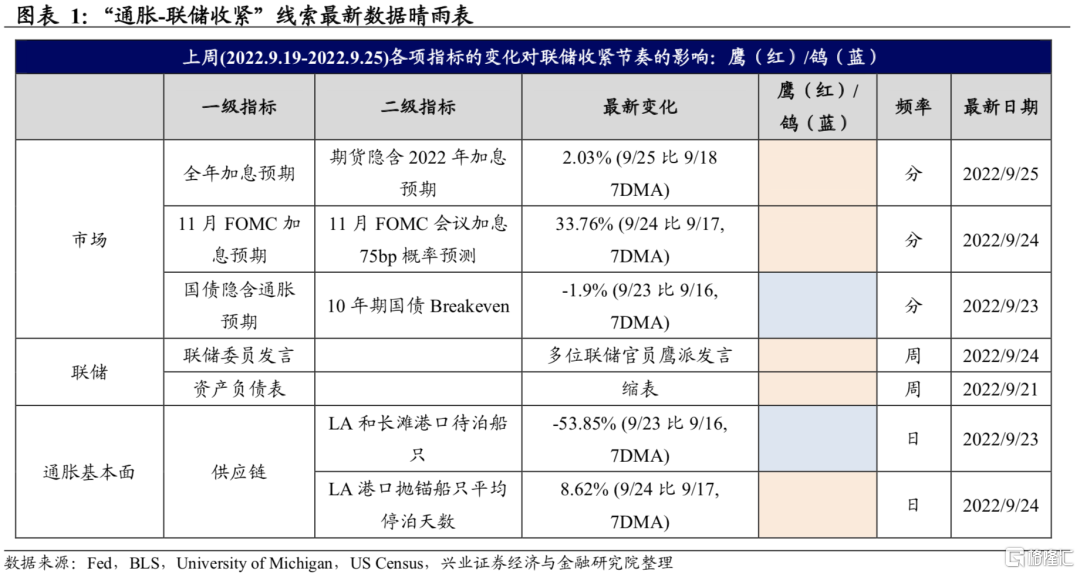

“通胀-联储收紧”线索追踪

市场:联储鹰派态度坚定,

加息幅度预期上升

通胀:供应链压力整体缓和

风险提示:通胀持续性超预期,联储货币政策收紧超预期