概览

- 罗技的股价在过去一年中下跌了66%,而且可能被严重低估,因为该公司拥有强劲的财务状况和巨大的未来机遇。

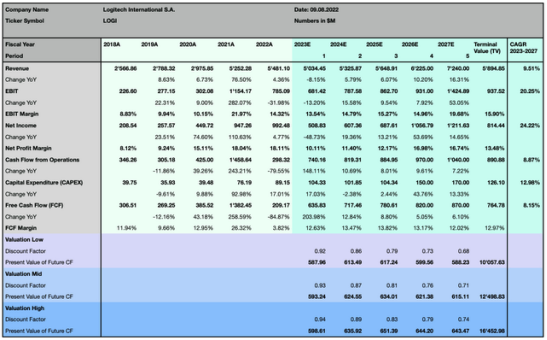

- 华尔街的普遍预期是,未来5年的FCF为8.15%,净利润CAGR为24.22%。

- 最近发布的新产品和增加的研发费用表明,该公司将坚定地继续提供高度创新的产品。

- 我的风险调整和更新的估值模型将该股的公允价值定价为91美元,并有持续87%的上行潜力。

- 虽然罗技是一只潜力巨大的股票,但投资者应该考虑市场的总体趋势,波动性较高和利率上调会显著影响该股票的价格表现。

罗技国际公司(纳斯达克代码:LOGI)的股票自2021年6月的历史高点以来已经损失了超过66%的价值,而且下跌趋势似乎一直持续到今天。尽管该公司最近下调了预期,并面临一些近期的逆风,但其基于多个长期增长载体的业务战略是稳健的,并为投资者提供了巨大的机会。

该公司推出了许多新产品,并大幅增加了研发费用,同时也投资于有前景的、面向未来的技术。对于投资者来说,该公司的财务实力仍然是一个有力的投资理由,他们可以从该公司增加的股票回购计划和更高的股息中获利。我最新的保守估值模型将该股定价为91美元,有87%的上行潜力,但投资者应该考虑他们的投资前景,因为在短期内该股仍可能面临一些阻力。

快速浏览最近的事件

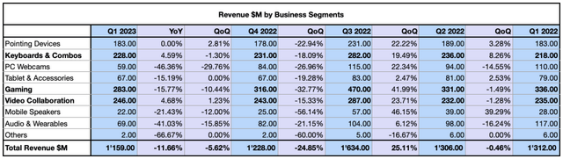

2022年7月26日,罗技公布2023财年第一季度财报,营收11.6亿美元,同比下降12%,毛利率降至40%,环比几乎持平,但仍在39%-44%的长期区间内,营业收入下降38%,季度每股收益下降39%,从上年的1.22美元降至0.74美元。该公司只能在视频协作(Video Collaboration, VC)、键盘和组合业务(keyboard and combo)领域实现增长,指向设备(Pointing Devices)的销售持平,而其他业务的营收都出现了两位数的同比放缓。

毫无疑问,该公司正在经历一些近期的逆风,比如通胀环境、零部件成本上升、长期物流成本压力和瓶颈、消费者信心放缓以及不利的汇率波动,这些因素不仅对罗技公司,对全球许多科技公司都是有害的。投资者还必须考虑到,过去几年的参考在该公司的历史上尤其有利可图,该公司可能不会像疫情期间那样快速增长。公司致力于降低可变成本,销售和市场费用,一般和行政费用分别下降了10%和9%,但研发费用增加了9%。这标志着其作为行业的领导者,继续提供高度创新和高质量的产品。

该公司推出了许多新的创新产品,标志性的G502 X系列于8月30日推出,其最新的LIGHTFORCE混合光机械开关,更轻的材料和高精度游戏传感器进行了重新设计和升级。罗技元平台合唱团 (META) Quest 2 于 8 月 17 日发布,为虚拟现实 (VR) 游戏玩家提供完全身临其境的音频体验。7 月 26 日,罗技 G 推出了 Aurora 系列,包括专为女性游戏玩家设计的游戏耳机、键盘、鼠标和配件。5月24日早些时候,该公司推出了MX机械和MX机械迷你,以及MX Master 3S鼠标,针对高级数字创作者和生产力客户群,对其Master系列进行了重大更新。

8月2日,该公司宣布与腾讯(OTCPK:TCEHY,OTCPK:TCTZF)合作,发布支持多种云游戏服务的罗技G云游戏手持设备,如英伟达(NVIDIA)的GeForce NOW和微软(Microsoft)的Xbox云游戏。虽然没有官方图片或规格公布,但最近泄露的信息显示,这款手持设备可以在谷歌Play Store的Android系统上运行,具有6000毫安时的大电池,6.9英寸1080p 320 DPI显示屏,基于高通骁龙720G SoC, 4GB RAM,支持WiFi 5。

与腾讯的合作意味着该公司将主要瞄准中国、印度和东南亚市场,这是合理的,因为据报道,亚太地区是上个季度唯一能够实现增长的地区,而Android游戏是一个巨大的市场。这款设备的定价将决定它的成功,因为它必须足够便宜,以证明其智能手机上的游戏成本是合理的,并能够击败竞争对手的设备,如Valve的Steam Deck(售价399美元,但包含更强大的加速处理单元(APU),带有Advanced Micro devices (AMD)的Zen 2 CPU和RDNA 2 GPU),或任天堂的Switch (OTCPK: NTDOF),售价约300美元)。

罗技的下一步计划是什么?

预计到2026年,计算机周边设备市场将以7.31%的复合年增长率(CAGR)增长503.7亿美元。虽然海盗船(CRSR)和雷蛇等一些竞争对手主要关注游戏业务部门,但罗技瞄准了许多长期增长的驱动因素,并且可以从实际趋势中显著获利,例如视频协作中从产品到系统的转变。该公司今年推出了RightSight 2人工智能技术,该技术可以自动移动并聚焦相关会议参与者的摄像头,并继续创新其Rightsense技术,以提供最简单、最自然的视频会议体验。

罗技最近参与了两家瑞士公司Imverse和Metaphysiks的两轮种子投资。第一个是专注于开发实时3D全息图和实时3D图形的软件,应用于教育、娱乐、游戏、营销和电子商务、远程工作和学习、社交媒体和电话会议等多个领域;第二家公司是神经触觉皮肤领域的先驱,它的MetaTouch技术可以通过身体刺激在大脑中产生有针对性的感觉、感觉和情绪。

Gartner预测,到2026年,全球30%的组织将拥有面向元世界的产品和服务,罗技不仅从Metaverse的构建及其应用程序中获利,而且一旦该技术进入采用和扩展阶段,罗技很可能会成为该领域的主要参与者。

到2026年,25%的人每天将至少花一小时在网络上工作、购物、教育、社交或娱乐。

Gartner于2022年2月7日发布新闻稿

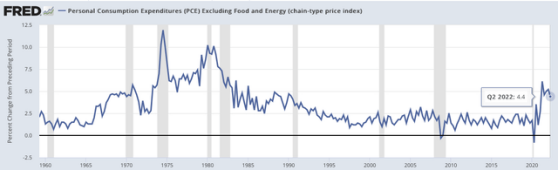

尽管2021年第三季度出现大幅回落,且近期有所走弱,但不包括食品和能源的个人消费支出指数(PCE)仍处于历史高位,但如果经济陷入衰退,该指数可能进一步下跌。虽然游戏行业在过去几个季度失去动力,但罗技未来几个季度的销售通常会更加强劲,因为消费者支出将从旅游转向国内消费的产品和服务。

估值

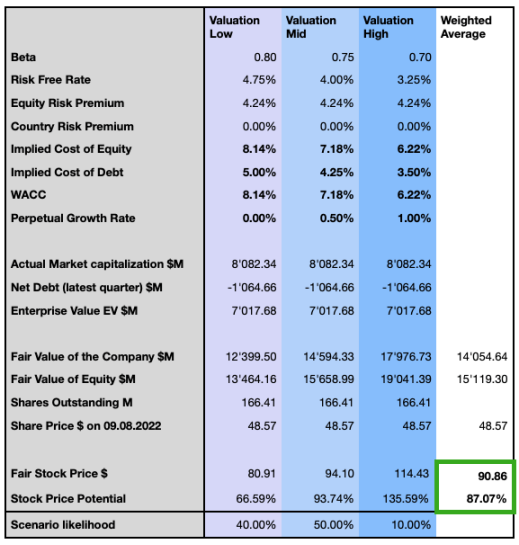

为了确定罗技股价的实际公允价值,我依赖于以下更新的现金流贴现(DCF)模型,该模型基于加权平均资本成本(WACC)和终端价值的确定指标,使用三组不同的假设,从更保守的场景到更乐观的场景,扩展到5年的预测期内。

根据华尔街的普遍预测,该公司预计在未来5年产生8.15%的自由现金流(FCF) CAGR,净盈利大幅增加,CAGR为24.22%,而其收入预计增长较慢,CAGR为9.51%,但仍高于计算机外围设备市场的增速。

该估值考虑了更严格的货币政策,这无疑将在未来几年成为全球许多经济体的现实,并导致更高的加权平均资本成本,永久增长率被设定在一个更加保守的水平。

我根据三种不同情况的可能性来计算我的观点,因此,我认为该股被严重低估了,加权平均目标价约为91美元,有87%的上行潜力。投资者应考虑到,这些预测是基于相对较高的贴现率和近期利率上升的趋势,反映了实际情况,并预测了可能出现的情况。这种趋势的反转将改变这种观点,并可能以显著更高的价格估值公司,但通货膨胀率的加速、资本成本的增加或公司观点的进一步恶化,可能会进一步降低股票的公允价值。

风险的讨论

过去一个季度,现金转换周期大幅延长,达到101天,比前一个季度增加了16天,甚至比上年同期增长了一倍多。罗技没有流动性问题,因为该公司仍坐拥11亿美元现金,除了与资本租赁相关的4200万美元的小头寸外,没有任何债务,我相信这种趋势将在未来更有利可图的季度中再次平衡。

在上个财政年度末,高达9.33亿美元的库存水平可能会进一步影响公司的增长,但管理层似乎对其战略相当有信心,同时保留了约76%的成品库存。首席财务官内特•奥姆斯特德在上次财报电话会议上解释说,与过去相比,公司现在面临着不同的产品生命周期,风投公司报告的需求要稳定得多。首席执行官布拉肯•达雷尔指出,与科技行业的其他公司相比,他们的产品被淘汰的风险要小得多。

2022财年,亚马逊(Amazon)占罗技总销售额的17%,高于两年前的13%和14%。另外两家个人客户英迈(Ingram Micro)和道明联盛(TD Synnex)分别占2022财年营收的15%和14%。这几乎占到这三家公司在2022财年销售额的一半,表明客户集中度相对较高。

疫情严重影响了整个行业的劳动力,增加了空运和航运成本,并造成供应链瓶颈,造成短缺、延误和价格压力加大。乌克兰持续的战争增加了稀土和金属的通胀压力,以及霓虹气体的短缺,霓虹气体是半导体制造中不可避免的组成部分。尽管该公司可以应对其中一些负面因素,但扩大的地缘政治紧张局势,比如在中国南海、台湾周围、中国和美国之间的紧张局势,或者在欧洲爆发战争,对欧盟最重要的经济体产生重大的宏观经济影响,都可能在短期内显著影响该公司的机会。

市场时机

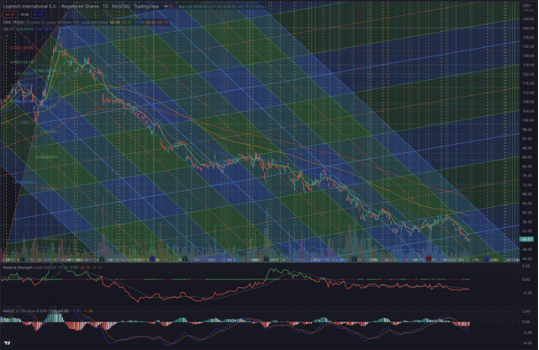

该股于2021年6月9日达到140.17美元的历史高点,自2020年3月16日疫情爆发低点31.37美元以来持续上涨。自2022年初以来,由于许多科技行业的公司价值大幅下跌,该公司股票的表现基本逊于纳斯达克综合指数(NASDAQ Composite),股价连续回跌66%。从技术分析角度来看,该股近期大幅反弹至71.60美元,接近强劲的中期支撑位,克服了最重要的短期阻力位,并在成交量增加的情况下确认了其在EMA50和EMA100上方的价格水平。该股先后3次测试了EMA50,但未能建立持久的突破,目前仍处于长期下跌趋势,远低于EMA200。

从技术上讲,股票不处于短期买入状态,因为设置似乎不利,持续的抛售压力似乎对股票造成压力。对于长期投资者来说,这个价格水平较有吸引力,因为我相当保守的估值模型显示出巨大的上行潜力,股价回到了疫情前的水平,而公司的状况要好得多,销售额和盈利能力大幅提高。

罗技的股东中有适度的机构支持,机构持有罗技47.10%的流通股,相对适度的空头比例为6%,需要14天左右的时间来补仓。机构兴趣的增加可以显著支持和改善股价,但就目前而言,买方似乎仍弱于抛售压力,尽管空头利率已从2022年4月的峰值下降,当时达到7.6%。8位分析师给出的街头共识将该股平均定价为65.20美元,买入评级为30.60美元,最高估计为85美元。

总结

该公司在上个季度通过股票回购向股东返还了1.21亿美元,将现有的股票回购计划增加50%至15亿美元,因为已经购买的总金额达到7.83亿美元,并宣布拟议增加10%的股息,该计划将在9月14日即将举行的年度股东大会上获得批准。实际上,宏观经济环境似乎对科技行业的公司相当不利,尤其是那些受消费者支出周期影响的公司,罗技似乎从根本上被严重低估了,因为市场更多地考虑的是短期风险而不是长期机会。

从短期交易的角度来看,我认为目前还没有一个积极的准备,我想要等到一个良好的基础形成,股票突破下跌趋势并确认其价格高于EMA50。相反,从长期投资的角度来看,我的估值模型显示出了巨大的上涨潜力,因为该公司在当前低迷的市场环境中似乎被严重低估了。因此,我对该公司的估值仍为买入,目标价为91美元,上涨潜力87%。