瑞信:上调中国财险(02328.HK)目标价至8.6港元 评级中性瑞信发表报告,将中国财险(02328.HK)2022至2023财年每股盈利预测上调约1%,目标价相应由8.3港元上调至8.6港元,维持中性评级,反映估值合理。瑞信指,财险上半年原保险保费收入按年升9.9%,意味次季升幅为7.1%,增长放缓主要是由于疫情影响新车销售,令相关保费收入按季减少,而农业保费收入亦放缓。该行料2022财年总保费按年增长9.5%,即下半年增幅为9%。瑞信预计财险上半年除税后纯利(NPAT)增长15%至190亿元人民币,意味着第二季反弹超过30%,受惠于承保利润增长和A股好转;料2022财年除税后纯利增长为19%。

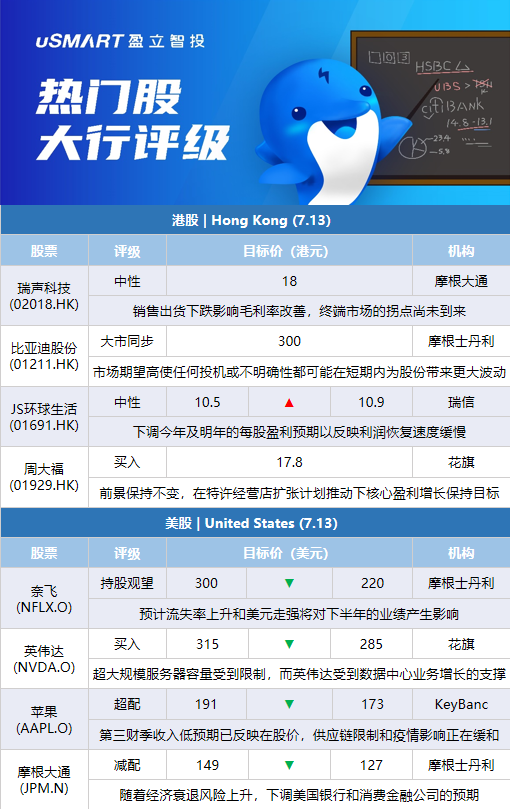

摩根士丹利:市场对比亚迪股份(01211.HK)期望很高 任何不明朗性或带来更大短期波动摩根士丹利发表报告指,由于港交所中央结算及交收系统(CCASS)显示股份出现转让,市场忧虑比亚迪股份(01211.HK)主要股东可能减持,其H股及A股昨日(12日)分别下跌11%及6%。不过,该行对比亚迪的调查显示,其主要股东结构目前没有重大变化。该行表示,比亚迪的基本面仍然强劲,但除了优于集团全年汽车销售指引的表现外,市场亦希望集团有显著的毛利率提升和电动车电池项目有突破。该行认为,由于市场对比亚迪的期望很高,市场情绪显得脆弱,因此任何投机或不明确性都可能在短期内为股份带来更大波动。摩根士丹利维持对比亚迪H股与大市同步评级,目标价为300港元。

麦格理:微降京东(09618.HK)目标价至365港元 评级跑赢大市麦格理发表报告指,相信在努力改善成本和缩减新的亏损项目下,京东(09618.HK)第二季盈利将达到市场预期,并预计第二季总收入将按年增长3%。报告指,4至6月期间整个物流行业持续复苏,将支持对京东收入和盈利展望,以及对其线下线上市场份额增长预期。不过,麦格理对京东2022至2023年经调整净利润预测下调2%及1%,以反映疫情不确定性。目标价相应下调1%至365港元,维持跑赢大市评级。

瑞信:上调JS环球生活(01691.HK)目标价至10.9港元 评级中性瑞信发表评级报告,据美国Nielson线下零售数据显示,JS环球生活(01691.HK)旗下品牌Shark Ninja次季销售额按年跌幅,较首季收窄15个百分点,主要由于在次季进一步下调平均售价,以增加市场份额。该行表示,由于省掉关税可完全抵销平均售价下调、及投入产品价格上升,料公司今年上半年销售额按年0.2%,毛利率则持平;由于在通胀飙升下,广告费用及员支出上升,一般销管费用比率按年升0.8个百分点,故纯利按年跌9%。该行表示,将公司今年及明年的每股盈利预期下调6%及7%,以反映利润恢复速度缓慢,并将其目标价由10.5港元上调至10.9港元,维持其评级为中性。

花旗:周大福(01929.HK)上季业绩符预期 评级买入花旗发表报告指,周大福(01929.HK)首财季内地及港澳的同店销售分别下跌19%和6%,符合该行预期,主要是由于疫情复苏和早前部分城市封城,但6月同店销售已经好转。花旗认为,周大福的前景保持不变,在特许经营店扩张计划推动下,核心盈利增长将保持在10%至13%目标。因此,维持买入评级和目标价17.8港元。

摩根大通:削瑞声科技(02018.HK)次季每股盈测47% 评级维持中性摩根大通发表报告指,Android智能手机于今年第二季的销售出货按季下跌约15%,料将继续拖累瑞声科技(02018.HK)的毛利率改善。因此,该行将集团次季每股盈利预测下调47%,较市场预期低56%。展望今年下半年,虽然Android智能手机的能见度仍低,但摩根大通估计iPhone 14的新产品周期仍会是主要催化剂。另外,即使瑞声正与主要客户改善产品供应和市场占有率,并成为整体解决方案提供商,但该行认为终端市场的拐点尚未到来。维持对瑞声科技中性评级及目标价18港元。

摩根士丹利:将拼多多(PDD.O)评级下调至持股观望,目标价为70美元摩根士丹利分析师Eddy Wang将拼多多的评级从超配下调至持股观望,目标价为70美元。该分析师认为,拼多多的长期增长前景较好,自3月以来,其股价表现优于其他电子商务同行,且市场对其第二季度和下半年的业绩预期很高,他建议投资者等待一个更好的买入点。拼多多目前的估值“看起来是合理的”,该分析师补充说。

摩根士丹利:将奈飞(NFLX.O)目标价下调至220美元,维持持股观望评级摩根士丹利分析师Benjamin Swinburne将对奈飞的目标价从300美元下调至220美元,并在该公司发布季度报告前维持对该股的持股观望评级。他认为,不断增加的宏观不利因素促使消费者缩减在流媒体方面支出,因此对奈飞净增量和利润率的共识预期可能存在风险。该分析师补充说,预计流失率上升和美元走强将对奈飞下半年的业绩产生影响。

摩根士丹利:将摩根大通(JPM.N)目标价下调至127美元,维持减配评级摩根士丹利分析师Betsy Graseck将对摩根大通的目标价从149美元下调至127美元,并维持对该股的减配评级。Graseck和其团队下调了该行覆盖范围内的美国银行和消费金融公司的预期,因为随着经济衰退风险上升,需要“把一些消费筹码从桌子上拿开”。该分析师将2023年的每股收益预期平均降低7%,将目标倍数平均降低8%,导致目标价下调幅度的中位数达15%。

海纳国际:将达美航空(DAL.N)目标价下调至35美元,维持积极评级海纳国际分析师Christopher Stathoulopoulos将对达美航空的目标价从47美元下调至35美元,并维持对该股的积极评级。该分析师表示,进入第二季度,预计美国航空公司的评论将是积极的,但认为还需要一个“清算事件”来提振股票;具体来说,就是下调2022财年和2023财年的运力指引,进而向上修正单位成本展望。他认为航空公司可能在秋季发布这些更新。

美国宏桥信托投资集团:将Roblox(RBLX.N)目标价下调至57美元,维持买入评级美国宏桥信托投资集团分析师Clark Lampen将对Roblox的目标价从61美元下调至57美元,但维持对该股的买入评级。考虑到5月份的指标和跟踪数据显示用户增长放缓,Lampen下调了对该股的预期,以反映“温和的”日活数量(DAU)展望。他仍然认为随着Roblox继续寻求新的货币化机会,他的预期有可能上升到共识预期水平。该分析师表示,随着时间的推移,广告和体验中的设置将增加15亿美元的预订量。

花旗:将英伟达(NVDA.O)目标价下调至285美元,维持买入评级花旗分析师Atif Malik将对英伟达的目标价从315美元下调至285美元,并维持对该股的买入评级。该分析师下调了对10月当季游戏业务的预期,原因是低于季节性的PC需求和高涨的零售库存,反映市场供需平衡明显改善。Malik现在的模型显示,游戏业务销售额将从高位下滑30%,而2018-2019年的修正率为47%。分析师还指出,数据中心行业研究显示,超大规模的服务器容量仍受到限制,而英伟达受到数据中心业务增长的支撑。他认为,游戏业务疲软的大部分影响已被计入股价。

KeyBanc:将苹果(AAPL.O)目标价下调至173美元,维持超配评级KeyBanc分析师Brandon Nispel将对苹果的目标价从191美元下调至173美元,并维持对该股的超配评级。Nispel在一份研究报告中告诉投资者,关键数据显示,苹果第三财季的硬件收入将低于预期共识。该分析师认为,第三财季将遇到一些困难,他相信这在很大程度上已反映在股价上,并表示供应链限制和疫情的影响正在缓和。