本文来自格隆汇专栏: 风研海外,作者: 天风海外团队

摘要

5月通胀超预期,如何看待美股市场的大幅调整?

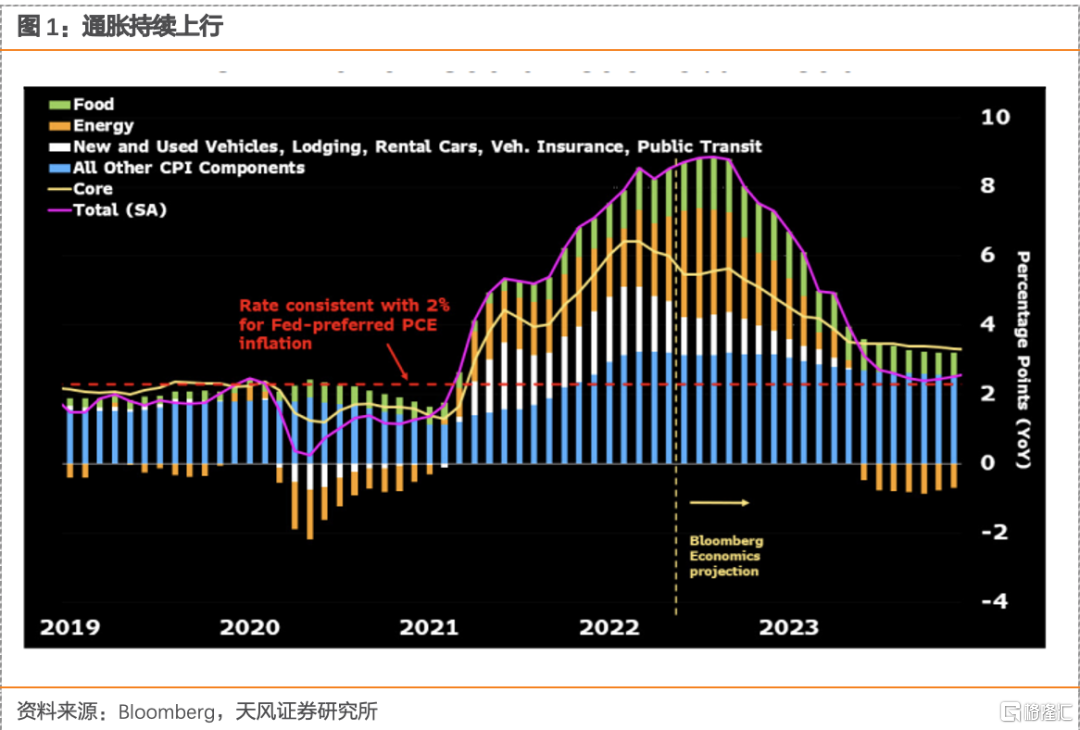

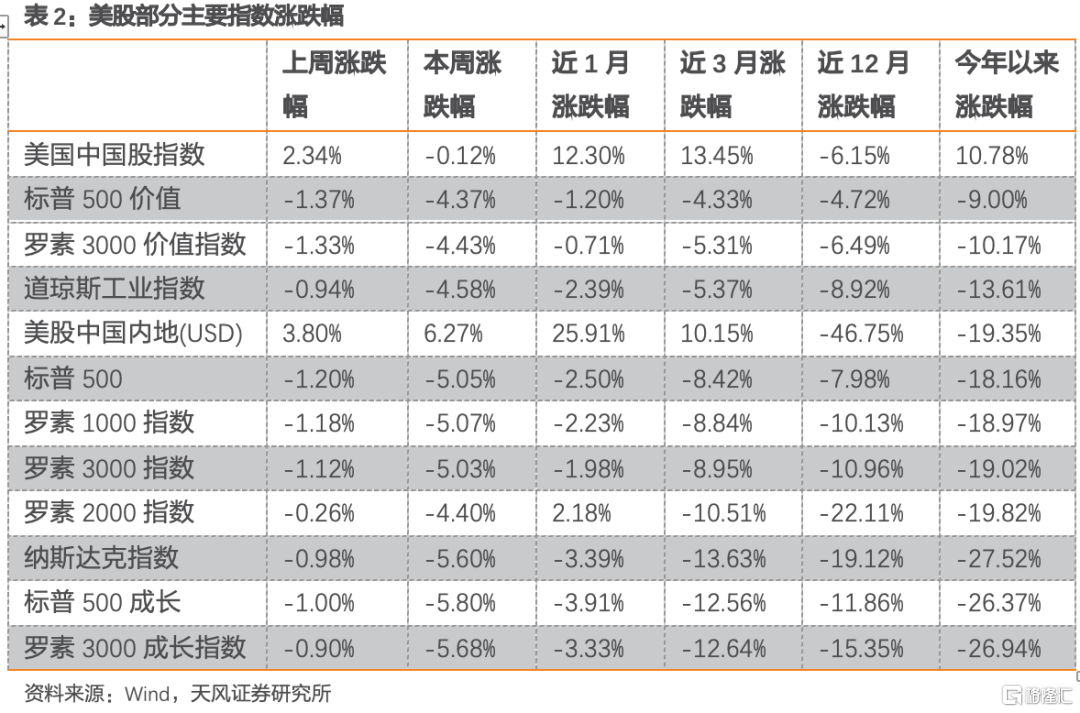

5月通胀超预期,引发市场调整:周五,美国发布5月通胀数据,同比8.6%,超出预期,创历史40年新高,美股市场大跌。市场关注在6.13-6.14FOMC会议,并对于美联储的加息逐渐形成加息50bps的一致预期。本周标普500下跌5.05%,纳斯达克下跌5.60%

对于通胀“暂时性”的预期在此次被部分证伪,从各项指标来看:CPI环比上升1.0%,同比上升8.6%,尤其服务项与汽车价格上升导致,各个分项普遍走高。部分分项可能较为短暂,如在Omicron的疫情高峰后,旅游活动重启导致在5月和6月的空运价格均大幅上升,贡献了0.1%的通胀。同时,汽车工业供应链的紧张也导致了新车和二手车价格分别1.0%和1.8%的增长,同样贡献了0.1%的通胀。考虑到租金,服务等价格指数上升短期难以缓解,通胀或在未来季度持续保持在较高水平。

消费者情绪正在下行:通胀与密歇根大学的民调使得市场进一步怀疑美联储在控制通胀的同时会进一步影响经济增长。尽管家庭负债表依然相当健康,但在美国飙升的房贷利率下,消费者的房贷申请数大幅下滑。

通胀对于成长股的估值仍存一定压制,但消费电子、互联网、云计算,基本面受通胀影响预计将相差甚远:

在进一步超预期的通胀下,预计美联储将进一步修正其紧缩路径,从而对成长股估值中枢造成一定压力:从利率期货市场定价来看,我们认为目前市场对于目前的加息预期约为2023年中加息到350bps左右。

尽管通胀仍在上行,但海外消费电子产业链上部分产能较充足的零部件开始降价,零售商也存在库存压力。从供给端来看,电子行业的上游的缺货预计将在大部分子行业中继续持续几个季度。从互联网来看,中小企业的广吿支出预计将对行业造成较大的边际影响,而云计算的IaaS板块基础软件板块或表现相对韧性。

从海外中概股来看,我们认为尽管成长股的估值空间受一定压制,但总体来看,海外加息和通胀将不是边际上最重要的因素,其走势将和美股市场有所分化:

我们认为对于海外中概股,其流动性受海外与国内流动性的双重影响,而中国/美国正处于不同的宽松/紧缩路径,边际上美股10年国债利率不是最重要的影响因素。从基本面来看,中概股主要市场位于国内,基本面的关注焦点为在疫情后稳增长的政策落地,需求复苏,与企业在降本增效上获得的成效,美国通胀影响亦非最主要的影响因素。中概股可能作为避险选择,获得一定相对资金流入。

投资建议:在海外科技公司里,1)韧性相较成长性或更为重要,因此对于客户结构的审查更为重要:考虑到客户的支出能力的韧性,如果客户结构更佳,本身受通胀影响较小,那么可能展现韧性更强,我们关注在消费电子和to B中能表现出更强韧性的微软、基础软件板块等。

2)关注科技创新带动需求超越经济周期的能力:从历史来看,科技创新周期是能超越宏观经济周期的力量,我们建议持续关注在头戴VR/AR装置投入的苹果、Meta等科技巨头进展及产业链机遇。

风险提示:海外疫情控制不及预期;海外监管政策趋严风险;通胀快速上行。

正文

1.周观点:

5月通胀超预期,引发市场调整:周五,美国发布5月通胀数据,同比8.6%,超出预期,创历史40年新高,美股市场大跌。市场关注在6.13-6.14FOMC会议,并对于美联储的加息逐渐形成加息50bps的一致预期。本周标普500下跌5.05%,纳斯达克下跌5.60%

从各项指标来看:CPI环比上升1.0%,同比上升8.6%,尤其服务项与汽车价格上升导致,各个分项普遍走高。有部分分项可能较为短暂,如在Omicron的疫情高峰后,旅游活动重启导致在5月和6月的空运价格均大幅上升,贡献了0.1%的通胀。同时,汽车工业供应链的紧张也导致了新车和二手车价格分别1.0%和1.8%的增长,同样贡献了0.1%的通胀。考虑到租金,服务等价格指数上升短期难以缓解,通胀或在未来季度持续保持在较高水平。

消费者情绪正在下行:通胀与密歇根大学的民调使得市场进一步怀疑美联储在控制通胀的同时会进一步影响经济增长。尽管家庭负债表依然相当健康,但在美国飙升的房贷利率,消费者的房贷申请数大幅下滑。

我们判断通胀对于市场仍存一定压制:

首先, 在进一步超预期的通胀下,预计美联储将进一步修正其紧缩路径,从而对成长股估值中枢造成一定压力:从利率期货市场定价来看,我们认为目前市场对于目前的加息预期约为2023年中加息到350bps左右。

对于消费电子、互联网、云计算,其受影响预计将相差甚远: 尽管通胀仍在上行,但海外消费电子产业链上部分产能较充足的零部件开始降价,零售商也存在库存压力。从供给端来看,电子行业的上游的缺货预计将在大部分子行业中继续持续几个季度。从互联网来看,中小企业的广吿支出预计将对行业造成较大的边际影响,而云计算的IaaS板块基础软件板块或表现相对韧性。

从海外中概股来看,我们认为尽管成长股的估值空间受一定压制,但总体来看,海外加息和通胀将不是边际上最重要的因素,其走势将和美股市场有所分化:我们认为对于海外中概股,其流动性受海外与国内流动性的双重影响,而中国/美国正处于不同的宽松/紧缩路径,边际上美股10年国债利率不是最重要的影响因素。从基本面来看,中概股主要客户群与市场均位于国内,基本面的关注焦点为在疫情后稳增长的政策落地,需求复苏,与企业在降本增效上获得的成效,美国通胀影响亦非最主要的影响因素。中概股可能作为避险选择,获得一定相对资金流入。

2.美股科技巨头公司动态

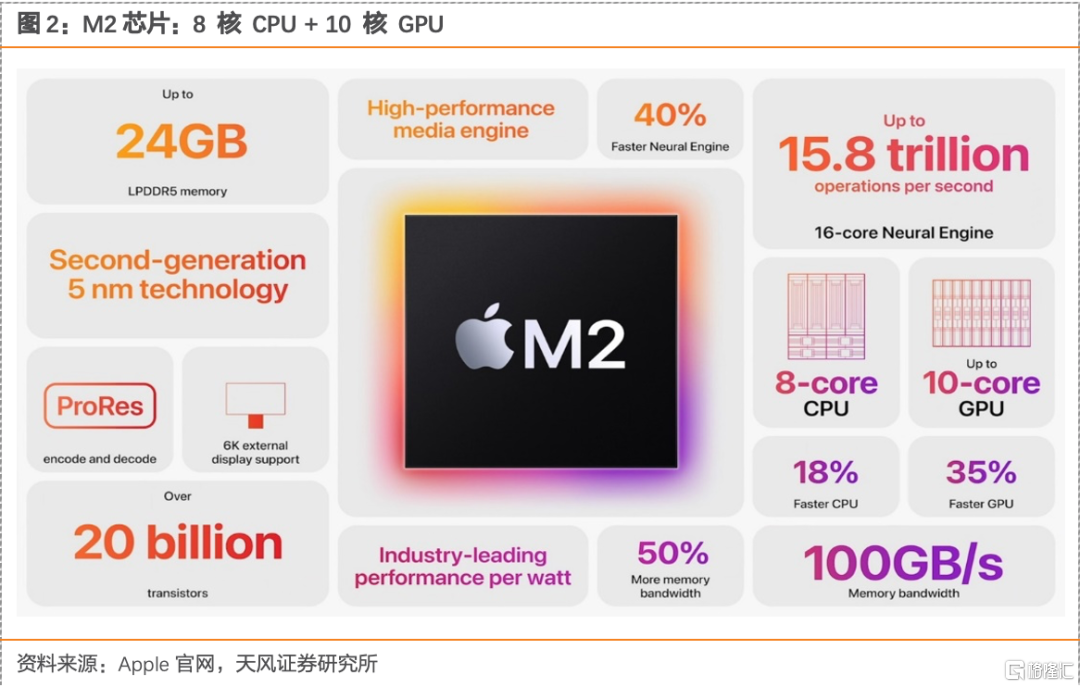

苹果WWDC发布“先买后付”,M2芯片 Macbook,多项软件更新:北京时间 6 月 7 日凌晨一点,2022 年苹果 WWDC (全球开发者大会)如约而至。软件方面,新一代 iOS、iPadOS、macOS 和 watchOS 齐发布。硬件方面,Apple M2 芯片亮相,加持两款 MacBook 新产品。

锁定屏幕迎来迄今为止最大更新,支持丰富的自定义编辑以及更多的信息展示。此次更新,锁定屏幕将支持字体、壁纸颜色等自定义编辑。用户点击锁定屏幕即可自定义锁屏字体及颜色,选择壁纸滤镜,改变背景颜色等。锁定屏幕的个性化操作更采用 watchOS 的自定义表盘逻辑,用户可创建多个不同的锁屏,定制风格和功能,并快速切换。

锁定屏幕将提供更多的信息展示。锁定屏幕新增了小组件功能,让用户可在锁定屏幕的时间显示区域下方添加两到四种小组件,速览天气、日历、运动数据、电池电量、常用 app 等各种信息。除此之外,用户还可通过锁定屏幕的实时活动功能,无需解锁,即可浏览打车、外卖、运动进度等应用信息。

M2 芯片搭载了更强势CPU 和GPU。8 核中央处理器,CPU 速度较 M1 提高 18%,采用了速度更快的高性能核心和更大的缓存,高能效核心也经过大幅增加强,进一步提升了性能表现。10 核图形处理器,性能较 M1 芯片提升约 35% ;M2的GPU运算性能为每秒3.6TFLOPS,比M1的2.6 TFLOPS浮点运算大幅提高了38%。

采用第二代的 5nm 工艺,搭载超 200 亿个晶体管,比 M1 多 25%。更多数量的晶体管全方位地提升芯片的各项性能,包括实现 100GB / s 统一内存带宽的内存控制器,比M1 芯片提升 50% 之多。

搭载16 核神经网络引擎,每秒可执行最多 15.8 万亿次运算,并支持 8K H.264 和 HEVC 视频的媒体引擎,将能够同时播放多个 4K 和 8K 视频流;高性能统一内存最高达 24GB,CPU和GPU能共享更大的内存池,M2 芯片能够处理规模更庞大、复杂度更高的任务;

3. 美股市场动态

报吿来源:天风证券股份有限公司

报吿发布时间:2022年6月12日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。