3月29日,快手公布2021年四季度及全年业绩,公吿显示,公司全年总收入达人民币811亿元,同比增长37.9%,四季度营收达244亿元,同比增长35.0%。

随着快手平台商业价值的逐步释放,2021年线上营销服务成为快手第一大收入来源,该业务板块全年收入达427亿元,同比增加95.2%,对总收入的占比也从2020年的37.2%升至52.6%。而直播对快手总营收的贡献占比逐年下降,2019年为80.4%,2020年为56.5%,2021年占比为38.2%。

笔者关注到,近期市场有关于直播打赏监管的消息,被错误认为将对快手造成负面影响。根据相关消息,有关部门“计划针对网络主播的粉丝打赏收益设置每日1万元的上限”。

首先需要了解的是,快手的直播生态是普惠型,ARPU值较低,根据业绩公吿,快手Q4直播用户月均收入为60元左右,距离1万元的上线设置相去甚远,因此该政策并不会对快手直播业务造成大规模影响。

此外,直播业务收入占比在快手营收结构中持续下降,也并非战略核心方向,更多是自然增长的现金流业务;同时直播更多是以基础设施的形式为快手生态中的电商及其它如蓝领招聘等新业态搭建舞台。

市场主流观点通常认为,商业化和电商才是快手价值成长的主线,而直播电商也已经被国家作为互联网重点发展方向进行扶持,各地政府均积极出台细则推动直播电商发展。例如,宁波市就发布了直播电商经济发展扶持资金实施细则,通过扶持符合条件的直播电商平台企业、直播电商基地、网络直播经纪机构(MCN)、直播电商品牌企业、直播电商代运营企业、直播电商示范(试点)创建主体等,推动直播电商经济高质量发展。

因而经过分析不难得出结论,直播监管并不会对快手直播业务造成大规模影响,更不会影响公司快速增长的商业化和电商等主线业务,政策角度反而是大力支持快手核心业务的健康发展。

事实上,快手业绩的稳健增长也使公司获得来自国际大行的认可,看好公司长期价值提升。业绩发布后,瑞银上调快手目标价,指出快手内容驱动的用户增长策略以及重组后更便捷、高效的组织结构将继续支持用户流量的稳健增长,认为快手2022年或延续良好发展势头。此外,摩根士丹利、JP摩根、杰富瑞等国际知名投行纷纷看好快手强势业绩表现将在公司股价上得到积极反应。

亏损持续收窄,2022年有望实现季度国内业务调整后净利润转正

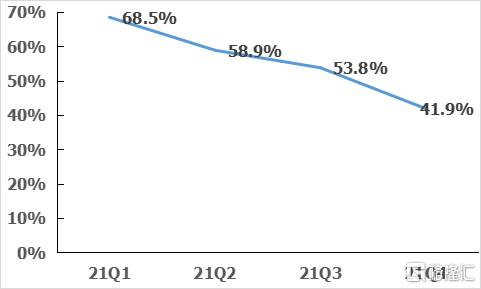

盈利方面,快手Q4及全年净亏损额均优于彭博一致预期,其中四季度经调整净亏损额35.69亿元,较三季度的46.16亿元收窄22.7%,经调净亏损率为14.6%,较上一季度的22.5%改善7.9个百分点。亏损的持续收窄,得益于快手获客效率提升、精细化运营等策略的有效推进下,销售及营销开支呈持续下降趋势,一到四季度,快手销售费用占比分别为68.5%、58.9%、53.8%和41.9%。

快手销售费用率连续下降

来源:公司财报

快手CFO金秉在业绩会上表示,“快手对今年内实现季度国内业务调整后净利润转正很有信心,路径也是比较明确的。一方面,随着广吿、电商等高毛利业务的发展,整体毛利率有望持续增长。另一方面,在费用管控上,会继续加强精细化运营管理,维持获客及维系成本的下降趋势,预计今年销售及营销支出绝对值不高于去年。”

毫无疑问,快手若能够早日实现国内业务的盈利,意味着快手商业模式的完全跑通,成功将国内业务由成本中心转化为利润中心,这在互联网行业整体增速放缓的趋势下,将为市场信心注入一针强心剂。

那么,快手距离扭亏为盈究竟还有多远?下面不妨对快手的成本结构进行剖析。

营销费用是快手一直以来的支出大头,根据管理层说法,“预计今年销售及营销支出绝对值不高于去年”,可以对于公司2022年的营销费用率做出大致估算。

2021年,快手总营销费用约442亿元,可假设2022年营销费用取最大值为442亿元。参考机构大行普遍预测快手未来几年的年复合增长率为20%~30%,可得2022年快手总营收为973亿元~1054亿元之间,则2022年营销费用率将在41.9%~45.4%之间。

考虑到2021年四季度,快手营销费用率已达到41.9%,结合公司对于降低营销费用的决心和精细化内容驱动增长的策略,相信2022年快手营销费用率按季度将继续下降,参考美团20%左右的营销费用率,快手营销费用率改善空间巨大,谨慎预估快手能够实现30%~35%的营销费用率是合理的。

至于管理费用和研发费用,剔除股份支付相关的一次性开支,2020年和2021年该两项费用率合计为11.3%~14.9%,对比美团、拼多多等成长期互联网企业,快手实现管理费用率+研发费用率合计10%~12%左右的挑战不大。

故综合来看,随着降本和组织精简的深入,快手在2022年将单季度三项费用率调整到40%左右是可期的。

那么接下来的关注点将是快手在精简成本投入的同时是否能够在营收端做到可持续增长,毛利率保持在40%以上?答案依然是肯定的。

内容驱动与信任社交是快手敢于降低营销支出的底气

体育+快手短剧+泛知识、脱口秀等自制内容形成快手丰富内容供给体系,为快手持续吸引用户留驻提供了有效支持。

在相继和美国NFL职业橄榄球大联盟、斯诺克世锦赛、美洲杯、2020年东京夏季奥运会、2022年北京冬季奥运会等众多全球顶级体育赛事IP达成合作后,目前的快手体育已覆盖40+体育类别,创作者粉丝总量超4亿,日均流量高达14亿,成为集各类体育项目为一体,领先行业的庞大内容平台和社交矩阵。

短剧,则是快手引领的,短视频行业中一类受到用户欢迎的内容形式,短剧内容在快手的社区用户参与度,以及商业化能力上均展现出极强的成长性,并预期将继续繁荣发展,成为快手用户拉新与留存的一大利器。截至2021年底,快手上线超10,000部短剧。

例如,快手短剧成功吸引较高层级城市的女性用户关注,众所周知,高线城市女性属于消费高潜客群。根据快手短剧行业大会信息,截止今年10月,快手社区的短剧日活用户规模达到2.3亿,创作者规模增速超32%;短剧创作者的总收入超过10亿,作者日均收入较去年提升三倍以上,短剧创作者广吿收入截至7月已超去年全年。

自制内容方面,从泛知识内容建设到脱口秀节目同样受到热烈关注。快手出品的首档解压脱口秀《超Nice大会》,截至2022年1月17日,全网总曝光量超115亿。

将资金投向内容而非简单用户补贴,提供丰富的内容供给和特色的社交信任模式,快手成功实现了以更节制的用户获取和维系支出,推动社区生态活跃度和用户粘性持续增加,这也是快手敢于降低营销投入的底气。

快手四季度DAU达3.23亿,同比增长19.2%;MAU同比增长21.5%达5.78亿;四季度快手的总流量(平均日活跃用户乘以每位日活跃用户平均使用时长)同比增长57.6%;截至2021年底,快手应用的互相关注用户对数已突破163亿对,同比增长68.2%。

商业化价值持续绽放,电商发展步入深水区

2021年,磁力引擎提出“新市井商业”价值定位,助力品牌实现扩圈、连接、经营、洞察四大价值,形成公域有广度、私域有粘性、商域有闭环的商业生态。

随着短视频及直播广吿凭借更丰富多元的呈现形式而成为越来越多广吿主的选择,凭借着独特的公私域流量组合优势,快手进一步获取广吿市场的份额,线上营销业务已经成为快手最重要的增长引擎。该业务板块全年收入达427亿元,同比增加95.2%,对总收入的占比也从2020年的37.2%升至52.6%。

一般认为,线上营销属于高毛利业务(50%以上),特别是快手商业价值被市场持续认可后,其行业议价能力(毛利率)将有进一步提升空间,叠加预期线上营销业务对收入贡献的将持续提高,由此带动快手毛利率继续上涨,相较40%将只多不少(2021年为42%)。

2021年,快手上的广吿商数量同比增长超60%,广吿系统和产品的迭代也获得更多品牌广吿主的青睐,快手全年品牌广吿收入实现超150%的同比增长,增幅超越线上营销整体收入增速。

这里需要特别强调的是,2021年市场经历了“双减”政策和游戏版号停发的打击,而教育和游戏历来是互联网广吿市场的金主,在恶劣的广吿市场环境中,快手线上营销业务能够逆势高速增长,显然是其商业化高潜力的体现。

电商版块,快手在之前“三个大搞”之外,继续升级战略,引入“大搞产业带”,这表明快手电商发展正在进入深水区,快手不仅仅是承担货架“带货”功能,更希望深入货品产业链,从源头把控,为用户提供优质货品,进一步延伸快手的竞争壁垒。

在快手电商持续推进信任电商、品牌、服务商及产业带建设,推动直播电商行业的专业化进程的努力下,快手平台电商生态继续繁荣向好。全年电商交易总额(GMV)达6,800亿元,同比增长78.4%。品牌商品GMV保持快速增长,21年四季度,平台品牌自播GMV是一季度的九倍以上。

品牌商品的起量体现了快手平台用户的消费能力正在得到挖掘,也意味着平台商业化价值在快速得到认可。受电商业务高速发展驱动,其他服务板块全年总收入同比增长99.9%至74亿元。

总结

在数字经济上升为国家战略,国家支持平台经济健康发展,提升国际竞争力的背景下,快手希望自身能发挥更大价值,计划将短视频及直播作为基础设施,为更多用户和行业参与者提供优质、高效及便捷的服务与解决方案。

快手内容生态持续丰富,用户规模、活跃度、粘性进一步提高,是支撑快手各项业务快速发展的基石。多元内容供给和信任社交为快手流量在节制成本的同时,实现可持续增长奠定了基础,也是快手营销费用不断改善的底气。

商业化和品牌电商的快速增长,验证了快手平台的高价值和高成长性,有望推动快手营收和毛利率继续提升。因此综合来看,快手做出2022年实现季度国内业务调整后净利润转正的预期是可信并值得期待的。