过去的一周,市场波动剧烈,其中医药板块也是走出深V行情。但是短期波动更多是投资者情绪的考验,公司的长期价值并不会在短期改变,尤其是医药企业,需要用更长时间维度来看待。

以过去美国的医药企业为例,在1983-1993年,板块迅速崛起,但在1993年年初,在预期与业绩双杀之下,无数公司股价腰斩。但真金不怕火炼,赛道中的优质企业也在此转折之时脱颖而出。

国际医药巨头安进就是其中之一。凭借着自身强悍的研发实力以及积累多年的商业化能力,安进通过不断和其他企业合作,成功奠定了公司崛起的基石。自1993年之后两年,公司股价翻倍,到2000年时,更是涨幅超过10倍,长期价值体现得淋漓尽致。

对比国内如今的医药板块,我们也正在经历着赛道快速扩张后的估值调整。想要在其中找到如安进这样具备长期价值的企业,有一个关键因素值得关注,那就是同业合作。

这其中的逻辑在于,合作考验的是双方的综合能力,尤其是在市场低迷之时,有实力、有资金、有前瞻性,并且能通过合作取得成绩的企业,无疑都是赛道中的佼佼者。

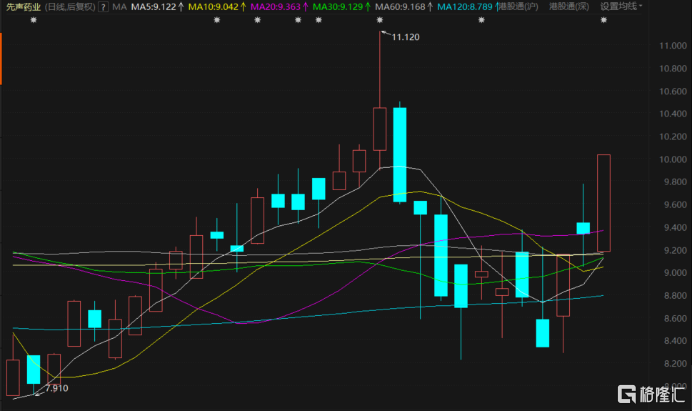

就在最近,笔者关注到,先声药业发布公吿称,公司与凌科药业达成合作,引进高选择性JAK1抑制剂,受此消息影响,先声药业当天股价大涨7.65%。

图:先声药业近期股价走势

资料来源:东方财富,格隆汇整理

那么从长期的角度来看此次合作和先声药业,其是否会成为下一个“安进”呢?

技术是核心

分析一项合作,可以从两个角度入手,一个是技术的“真创新”,另一个是与之配套的商业化能力、研发实力等。

创新意味着强大的技术壁垒,这是最直接的竞争力,而与之配套的其他能力则是确保产品成功商业化必不可少的因素,是企业综合竞争力的体现。

据公吿显示,此次合作,先声药业将获得LNK01001在中国境内针对类风湿关节炎和强直性脊柱炎适应症的独家商业化权益并负责上市后推广,凌科药业将负责LNK01001的临床开发。

图:先声药业与凌科药业达成合作

资料来源:公司公吿,格隆汇整理

JAK1是JAK(Janus kinase,一种非受体型酪氨酸蛋白激酶)家族的成员之一。JAK激酶家族的蛋白有4个,分别为 JAK1、JAK2、JAK3、TYK2,不同的受体结合选择不同的 JAK 蛋白,JAK1更多的与免疫调节有关。

和其他治疗通路相比,JAK抑制剂有着诸多优势。首先是机制方面,通过抑制剂JAK来调控信号传导似乎比抑制种类繁多的细胞因子更具有优势,在药物设计和筛选上可能会相对容易。

其次是成本方面,目前上市的JAK抑制剂全部是小分子化药,在生产成本上相对于细胞因子靶向生物药具有先天的优势,销售价格相对较低,带来较好的可负担性,易于拓展市场。

再从患者依从性来看,目前获批的JAK抑制剂的给药方式包括口服和局部外用,而细胞因子靶向生物药需要注射给药,显然JAK抑制剂临床使用更加便捷,可以提高患者的接受度。

最后关注耐药性方面。由于JAK抑制剂与细胞因子靶向生物药具有不同的作用机制,那么当患者对细胞因子靶向生物药产生耐药性之后,换用JAK抑制剂可能会实现对病情的控制和改善。

从竞争格局来看,辉瑞、礼来、艾伯维、诺华等全球制药巨头争相布局,JAK无疑是当前众多靶向疗法中最热门的靶点之一。当前全球共有9款已获批JAK抑制剂。

在这些已获批的JAK抑制剂中,分为:

第一代非选择性JAK抑制剂:芦可替尼(ruxolitinib)、托法替布(tofacitinib)、巴瑞替尼(baricitinib)、吉瑞替尼(peficitinib)、迪高替尼(delgocitinib)

第二代高选择性JAK抑制剂:艾伯维的乌帕替尼(Rinvoq,JAK1抑制剂)、赛诺菲/新基(fedratinib,JAK2抑制剂)、辉瑞的阿布昔替尼(Cibinqo,JAK1抑制剂)、吉利德(Filgotinib,JAK1抑制剂)和即将获批的 BMS TYK2 抑制剂(deucravacitinib)。

总体而言,第一代不具有选择性的JAK抑制剂,其母核结构都含有ADP中腺嘌呤的类似结构,因此普遍都有选择性不高的问题,但第一代JAK抑制剂对患者的不良影响在很大程度上是可以预测的,包括感染、贫血、中性粒细胞减少症、淋巴细胞减少症、心血管疾病、胃肠道穿孔、高脂血症等。

第二代高选择性JAK抑制剂可以选择性地抑制JAK家族成员,减少对JAK2的抑制作用,因此能够实现在抑制特定与疾病相关信号通路的同时,维持其它细胞因子功能不受影响,因此被寄予研发厚望。

目前,已上市的口服JAK抑制剂,因靶向选择性较低,在抑制JAK1的同时抑制JAK2、JAK3等靶点,导致在临床上表现出较严重的不良反应,包括贫血、感染、血脂代谢异常、肿瘤等,被FDA给予黑框警吿。

2021年上半年至今,FDA对泛JAK抑制剂类药物多次作出审查延迟决定,引发生物制药行业高度关注。因此,第二代高选择性JAK1抑制剂的开发成为必然趋势。

目前国内首款第二代高选择性JAK1抑制剂乌帕替尼(Abbvie)于2022年2月正式获批上市。此前国内已经获批上市的JAK抑制剂均为JAK1/2抑制剂。这预示着国内高选择性JAK1时代的到来。

而据此次公吿透露,先声药业获得授权的LNK01001正是第二代的高选择性JAK1抑制剂,根据现有的临床前及临床数据,与已上市JAK抑制剂相比,LNK01001具有更高选择性和潜在更佳安全性。

并且在和第二代的JAK1抑制剂乌帕替尼(AbbVie)以及Abrocitinib(辉瑞)的对照研究中,无论是从激酶或细胞或全血实验中,JAK2/JAK1的IC50比值都远高于乌帕提尼和Abrocitinib。一期临床试验显示出良好的人体安全性,尚未出现任何和药物相关的不良反应。这无疑是其强大技术壁垒的有力支撑。

目前该药物目前已有含类风湿关节炎和强直性脊柱炎在内的共3个适应症进入临床2期研究,研发进度处于国内第一梯队。

市场空间是前景保证,综合实力是实现价值增长的根本

有技术壁垒只是判断长期价值的一方面,更为关键的是市场空间能否支撑长期的业绩增长。从目前的JAK抑制剂赛道来看,近10年来,全球已有8款JAK抑制剂获批上市,其中不乏重磅炸弹级别(年销售额超10亿美元)的药物。

单就中国JAK抑制剂市场来看,中国JAK抑制剂自2017年首个产品获批以来市场规模快速增长,2019年约为4亿元人民币,预计2024年和2030年将快速增长至100亿元人民币和481亿元人民币,2019年至2024年及2024年至2030年的年复合增长率分别为92.2%和30.0%。

图:中国JAK抑制剂市场规模概览

资料来源:兴业证券,格隆汇整理

从市场的竞争格局来看,截至2022年3月20日,除了2022年2月上市的乌帕替尼,目前尚未有国产第二代高选择性JAK1抑制剂在国内上市。

因此可见,LNK01001作为一款口服高选择性JAK1抑制剂,其后续的市场空间是十分广阔的。同类的产品中,AbbVie预计乌帕替尼2030年峰值将高达174亿美金,可见市场空间之大。而想要拿下如此大的市场,先声药业在药品研发、生产、销售、营销、推广等各个环节的综合实力是不可或缺的,这也是此次凌科药业选择先声药业进行合作的关键因素。

此次与凌科药业的合作中,先声药业获得LNK01001在中国境内的独家商业化权益并负责上市后推广。

因而从商业化能力来看,先声药业通过自研+BD双轮驱动,围绕恶性肿瘤、中枢神经、自身免疫三大领域,打造了丰富的创新药管线,其中既有已上市产品,也有众多临床阶段的潜力产品,可见公司拥有成熟的创新药运作经验。

公司已经建立了覆盖全国的营销网络,拥有行业领先的商业化能力。截至2021年12月8日,先声药业的商业化团队拥有约4000名专业营销人员,遍布中国31个省、市及自治区,覆盖全国约4000家三级医院,覆盖17000家其他医院及医疗机构,包括约200+家大型连锁药店。在先声药业的产品中,有超过40个产品纳入国家医保药品目录。

实实在在的变现能力才是公司长期价值的最好体现。相比于其他创新药企业,先声药业凭借自身在医药行业多年的深耕,在销售渠道、营销布局、医保谈判等各个方面积累了深厚的资源和经验,构筑了公司强大的综合竞争力。这是其未来实现价值增长的根本所在。

写在最后

往前看国内医药板块的十年,是政策引导,资本助力的扩张时期,往后看医药板块的十年,无疑将会是产品为王、业绩支撑的新时期。站在当下,在价值重估、市场出清之际,优秀的企业已经开始崭露头角。

如先声药业这般,既有创新研发实力,又有强大商业变现能力的药企,无疑会是下一个十年里具备崛起潜力的领军企业。加之公司新冠小分子已处于IND冲刺最后阶段,短期也具备上行潜力。