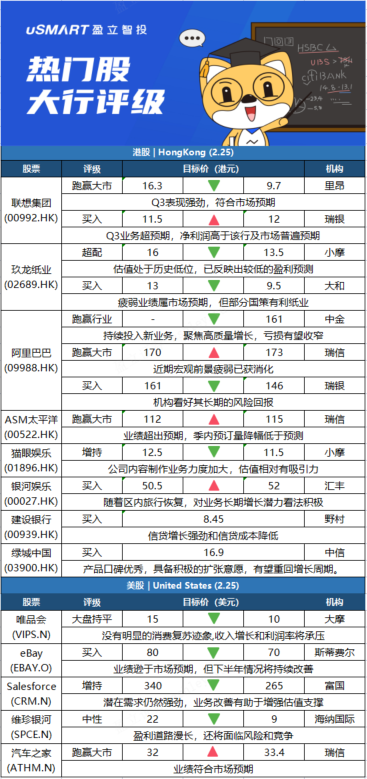

里昂:将联想集团(00992.HK)评级由买入降至跑赢大市,目标价由16.3港下调至9.7港元里昂发表研究报告指出,联想集团Q3表现强劲,大致符合市场预期,公司收入按年增长17%,纯利升62%,所有业务都取得可观的成果,方案服务业务集团业务自并购IBM后首次实现盈利。管理层预期个人电脑市场将于快速增长后趋于稳定,渠道库存仍低。该行指出,由于受行业下行周期影响,下调其评级及目标价,相当于预测2023财年市盈率7倍。

瑞银:上调联想集团(00992.HK)目标价至12港元 评级买入瑞银发表研究报告,重申对联想集团(00992.HK)的买入评级,指出第三财季业务胜预期,净利润按年升62%,较该行及市场普遍预期高出21%及30%,总收入达到201亿美元,较瑞银及市场预测高8%。经营利润达到9.32亿美元,较瑞银及市场预测高7%及11%。联想管理层重申对未来发展的信心,预期电脑产品出货量增长将跑赢市场。考虑到季度表现向好,瑞银将2022至2023财年每股盈利预测分别上调9%和7%,预期2022财年净利润将按年增长69%,跑赢同业,2023财年增幅则至少达单位数,目标价从11.5港元上调至12港元。

摩根大通:将玖龙纸业(02689.HK)目标价由16港元下调至13.5港元,维持评级超配摩根大通发表报告指,玖龙纸业近日公布截至去年12月底止中期业绩税后盈利按年跌约35%,与之前公布的盈警一致。该行指,玖龙高昂的原材料成本影响了毛利率,公司管理层称今年成本可能继续保持高位。该行指,虽然市场前景平平,但玖纸目前估值处于历史低位,认为已反映了较低的盈利预测,下调其目标价,相当预测今年市盈率9倍及市账率1倍。摩根大通对玖纸22年经调整EPS预测由1.52元降至1.24元,23年经调整EPS预测由1.5元降至1.31元。大和:降玖龙纸业(02689.HK)目标价至9.5港元 评级买入大和发表报告,指玖纸(02689.HK)成本压力将在今年维持,纸浆厂产能扩张计划将有助控制成本,并在2023年至2024年增加市场份额。大和认为,其疲弱业绩属市场预期,不过部分国策有利纸业,包括为使用回收纸的公司提供税收优惠,并且不受能耗管控。管理层估计,税收减免可为每吨盈利增加40元。该行将玖纸(02689.HK)目标价由13港元下调至9.5港元,重申评级买入。大和表示,在出货量预测下调下,将玖纸2022至2024财年盈利预测下调12%至18%。

中金:维持阿里巴巴(09988.HK)跑赢行业评级 目标价降11%至161港元中金发布研究报告称,由于云业务板块的估值中枢下移(从FY2023 每股盈利10倍下调至8倍),将其目标价下调11%,对应港股2022财年非GAAP市盈率为22倍,有53.5%的上涨空间。目前公司港股交易于2022财年非GAAP市盈率14.5倍。鉴于核心电商业务承压,分别下调2023财年收入和非GAAP净利润预测3%/3%到9417亿元/1490亿元。中金指出,阿里用户增长稳步推进,核心电商拖累收入增长。持续投入淘特和淘菜菜等新业务,聚焦高质量增长,亏损有望收窄。虽然面临宏观及监管上的一定压力,但云业务发展态势依然健康,分部抵消后非互联网行业客户占比达到52%。瑞士信贷:将阿里巴巴(09988.HK)目标价由170港元上调至173港元,维持跑赢大市评级瑞信发表研究报告指,阿里巴巴Q3收入按年增长10%,符合预期,非国际会计准则下EBITA则稍胜预期,主要由于新业务亏损较预期中少。投资者关注阿里增长前景持续疲软,2022财年收入增幅可能触及20%至23%指引的下限。管理层强调阿里被低估,透露正在考虑股票回购及分拆成熟业务以释放价值。该行相信,近期宏观前景疲弱已获消化,过去一年阿里盈利预测多次被下调,加上增长放缓及主动投资增加,若未来几季亏损收窄且盈利触底,估值不高的阿里将得到投资者重新关注。由于新业务亏损减少,瑞信将22至24财年盈利预测上调4%至5%,但因宏观疲软而下调收入预测。

瑞银:维持阿里巴巴(09988.HK)买入评级 目标价由161港元降至146港元瑞银发布研究报告称,维持阿里巴巴(09988.HK)买入评级,目标价由161港元降9.3%至146港元,看好其长期的风险回报,认为投资者需要有耐心等待。并调低其2023财年的收入预测1.3%,但上调经调整息税前利润预测12.1%,以反映更好的成本控制。

瑞士信贷:将ASM太平洋(00522.HK)目标价由112港元升至115港元 评级跑赢大市瑞信发表报告,将ASM太平洋2021至2023年各年的EPS预测分别提高5%、3%、3%,以反映好过预期的毛利率表现。报告指,ASM太平洋去年第四季度业绩不错,无论是收入、毛利率及纯利都超预期。季内预订量按季下降8%,但仍比该行预测高3%。该行指,ASM太平洋今年首季的收入指引为6.4亿至6.9亿美元,另外管理层指,在热压焊接机(TCB)、NEXX、电源或汽车半成品、汽车SMT等推动下,今年首季至今的预订量强劲,保持良好的季度表现,并可能出现按季增长。

摩根大通:下调猫眼娱乐(01896.HK)目标价至11.5港元 评级增持摩根大通表示,在农历新年后电影季之后更新模型,由于票房放缓,预期猫眼娱乐(01896.HK)2021年下半年在线票务业务增长将继续减速,估计2021年下半年其内容服务收入将保持强劲,不过只能部分抵销疲软的广告业务,将猫眼娱乐目标价由12.5港元下调至11.5港元,反映较低的盈利预测假设,及运营支出增加和资产减值假设。该行维持猫眼娱乐评级增持,主要是其对内容制作业务加大力度,加上估值在行内亦相对有吸引力。

汇丰研究:将银河娱乐(00027.HK)目标价由50.5港元上调至52港元,维持评级买入汇丰环球研究发表报告指,银河娱乐去年第四季业务表现胜预期,显示其管理团队有强大的执行能力,因此将继续有助集团渡过艰难的经营环境。该行表示,银娱预料近期的复苏会出现震荡,但随着区内旅行恢复,对业务长期增长潜力看法积极。汇丰预期集团“澳门银河”第三期将于今年下半年开业。另外,由于集团最新宣派的特别息相当于派息比率为30%,该行现预料集团明年派息比率为40%,2024年为50%。

野村:上调建设银行(00939.HK)目标价至8.45港元,评级买入野村表示,尽管建设银行净息差受压,但由于信贷增长强劲和信贷成本降低,上调了其盈利预测,将其目标价上调9%。野村认为,在信贷宽松政策的推动下,2022年信贷需求可能会有所改善,因此将建行21、22和23年贷款按年增长预测,分别从9%、8.5%和8.5%上调至10.3%、10.5%和9.5%。由于资产质素改善好于预期,将建行21、22和23年信贷成本分别下调7个基点、8个基点和11个基点,至0.9%、0.93%和0.93%,相对年份盈利预测分别上调4.3%、3.1%和2.9%。中信证券:首予绿城中国(03900.HK)买入评级 目标价16.9港元中信证券发布研究报告称,首予绿城中国(03900.HK)买入评级,目标价16.9港元,预测2021-23年每股盈利为1.64/1.88/1.89元。公司坚持高品质,品牌和产品口碑优秀,在财务安全和高品质的背景之下,具备积极的扩张意愿,有望重回增长周期。

摩根士丹利:将唯品会(VIPS.N)评级下调至与大盘持平 目标价下调至10美元摩根士丹利分析师Eddy Wang发布研报,将唯品会(VIPS.N)评级从增持下调至与大盘持平,目标价从15美元下调至10美元。Wang表示,该公司2021年第四季度用户数量同比下降,以及2022年第一季度营收同比下降的指引,都让人感到意外。由于没有明显的消费复苏迹象,也没有减少库存的机会,2022年唯品会的收入增长和利润率将承压。Wang表示,该公司第一季度和2022年的前景“依然黯淡”。

斯蒂费尔:将eBay(EBAY.O)的目标价下调至70美元,维持买入评级斯蒂费尔分析师Scott Devitt将eBay(EBAY.O)的目标价从80美元下调至70美元,仍维持买入评级。在eBay公布逊于市场预期的2022财年第一季度及全年的商品交易总额、营收和non-GAAP每股收益指引后,Devitt也下调了对该公司的预期。Devitt指出,eBay管理层称重要产品类别和广告业务将继续实现更快的增长,支付业务的整合已完成,他们预计下半年的情况将持续改善。

富国银行:将Salesforce(CRM.N)目标价下调至265美元,维持增持评级富国银行分析师Michael Turrin将Salesforce(CRM.N)的目标价从340美元下调至265美元,并维持增持评级。该分析师指出,由于投资者担心前台需求会提前消化,该股近期表现不佳,目前较近期高点下跌39%。在这种背景下,Turrin认为,有迹象显示,潜在需求仍然强劲、Slack整合取得进展以及传闻称Mulesoft业务正在改善,以及保证金杠杆率的广阔空间,这有助于增强估值支撑。因此,第四季度和2023全年的股价表现将相对较好。

海纳国际:将维珍银河(SPCE.N)目标价下调至9美元,保持中性评级海纳国际分析师Charles Minervino将维珍银河(SPCE.N)的目标价从22美元下调至9美元,并保持中性评级。该分析师表示,从需求的角度来看,该公司在过去六个月里又卖出了大约150张太空旅游票,使该项目的销售总票数达到750张,且正在向其1000张的目标迈进。他对公司在销售方面的进展和太空飞行器的改进计划感到鼓舞,然而,通往盈利的道路依然漫长,还将面临一系列的风险和竞争。

瑞士信贷:升汽车之家(ATHM.N)评级至跑赢大市,上调目标价至33.4美元瑞信发布研报,上调公司评级至跑赢大市,目标价由32美元上调4.38%至33.4美元。 该行指,汽车之家四季业绩符合市场预期,其中创新业务表现超出预期,受益于新能源收入强好势头带动 ,同比大增128%,弥补了媒体业务的下滑。 而营运利润利润率较去年略有下跌,主要受经营杠杆、天天拍拖累,以及加大内容和用户投资导致的营销费用上升。 相信随着车市逐步回升、市场份额分化减慢,预期公司营收会在2022年改善,提升2022-23财年EPS 7%/6%。