2022年以来受到外围动荡引发的情绪涣散,国内港A股都略显疲软。随着各家上市公司陆续披露2021年业绩预吿,广发证券、海通证券等多家券商表示,市场底部已经不远,上半年最好的窗口期是稳增长型的春季行情。

在年报预披露中,一家制药企业表现亮眼。根据先声药业公吿显示,2021年公司归母净利润同比增长121%-130%,大幅超市场预期。受业绩利好影响,23日公司股价涨幅达到5.53%,自2月以来公司股价回升23.47%。

问题来了,在医改大变革中,先声药业作为老牌传统药企,是如何反内卷成功,提交出这份业绩预吿的?

图表一:先声药业股价表现

数据来源:WIND,格隆汇整理 数据截至2022年2月23日收盘

年报预增同业排名超前

先来看一下先声药业这份公吿写了哪些关键信息。

2021年公司归母净利润约为14.8亿元至15.4亿元,相较于2020年同期归母净利润增加约8.1亿元至8.7亿元,增幅约121%至130%。

根据公吿显示,业绩增长主要来自于:

(1)2020年7月上市的原研一类创新药先必新(依达拉奉右茨醇注射用浓溶液)收入快速增长;

(2)公司通过出售Simgene Group Limited全部股权录得收益;

(3)公司持有投资组合的公允价值变动推高投资收益。

同时,收益会被以下因素抵消:

(1)2021年临床管线推进迅速,研发投入持续增加

(2)由于加速高效推进创新药先必新等新上市产品,营销费用较2020年同期上涨。

这份业绩预吿,无论是对比公司自己之前的业绩还是在同业中进行排名,都可以说是超预期的表现。

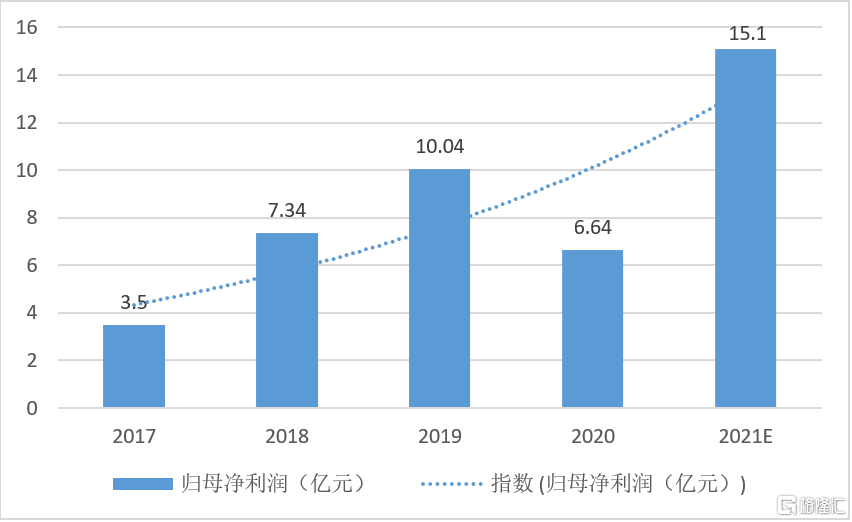

根据公司过往业绩披露情况显示,从2017年至2021年,除了在2020年受到新冠疫情影响,盈利情况有所下滑,公司整体归母净利润保持稳健,2021年不仅相较于2020年增幅超100%以上,盈利情况更是比新冠疫情前有所爆发,增幅超过50%以上,远高于往年增速水平。(2021年归母净利润数额取公司披露预吿中值计算)。

图表二:公司2017-2021E归母净利润

数据来源:公司公吿,格隆汇整理

备注:2021年归母净利润取公司预吿中值

即使放到整个医药行业中业绩增速中,先声药业的盈利增速也名列前茅。根据WIND数据显示,在已经披露的医药生物类公司中(因港股披露公司不全,故以A股申万一级类行业作为筛选标准)按照归母净利润同比增速超过50%来计算,仅有10家医药生物企业符合标准。其中,包括拥有高景气赛道的CXO龙头药明康德,疫苗领域领军者智飞生物、万泰生物、欧林生物等优质标的盈利表现佳。但在传统制药企业中并未出现归母净利润增幅超100%,先声药业绝对可以算得上细分子板块中盈利预吿中的前列。

图表三:2021业绩快报条件筛选结果

数据来源:WIND,格隆汇整理

“BD+自研”双轮驱动,创新转型加速

这份超预期的业绩预增,源自于公司“BD+自研”双轮驱动下,加速创新转型的结果。

虽然此次公司还未披露2021全年创新药收入占比情况,但从公司过往数据来看,公司自从2018年至2021上半年,创新药收入占比逐年提升,在2021上半年占比已经达到57.6%,远高于同业平均水平。从公司预披露中描述先必新在2021年快速增长来推算,2021全年创新药收入占比有望会再次提升,“创新”成色十足。

图表四:公司创新占比不断提升

数据来源:公司资料,格隆汇整理

具体到公司产品线来看,公司在2021年创新领域的里程碑事件频传喜讯,预计在2022年也将持续迎来创新药预期兑现的爆发期。

一方面,先声药业在自主研发能力上不容小觑,多项创新产品属于FIC/BIC级别。

2020年7月公司自主研发的一类新药先必新®获批上市,同年纳入国家医保目录惠及更多患者,被医学界认为将有望探索占据第一位疾病死因的脑卒中治疗的“中国方案”。根据公司披露,先必新®上市一年时间覆盖医院近2500家,累计帮助近40万名中国急性脑卒中患者。此外,先必新®口服+注射的序贯治疗,有望成为首个在中国递交NDA的脑卒中全病程管理治疗药物。

此外,公司拥有多项自研创新药重磅项目取得IND批件。全国在TNFR2靶点上首个取得IND的SIM0235,目前已实现在中美双报IND并获得批准。公司自主研发的全球唯一可透脑的SERD(选择性雌激素受体降解剂)SIM0270胶囊获批IND,抗击乳腺癌脑转移。公司自主研发的SIM0272已递交IND,等待默示许可。

另一方面,先声药业的BD实力强劲,无论是选品眼光还是落地速度都可谓一流。

在肿瘤领域,2021年11月24日,全球首个皮下给药的肿瘤免疫治疗PD-L1抗体药物恩维达®(恩沃利单抗)获批上市,成为中国首个泛瘤种适应症免疫治疗药物以及首个国产PD-L1抗体药物,能够30s快速完成给药。恩维达®获批后一周,产品迅速实现商业化,并通过患者援助计划提升可及性,预计将在2022年快速放量。

公司与G1 Therapeutics, INC.授权合作的曲拉西利,先声药业从引进到落地仅用时15个月。曲拉西利是全球首个且唯一具有全面骨髓保护功效的抗肿瘤药物,先声药业负责曲拉西利在大中华地区所有适应症的开发和商业化。目前,曲拉西利在中国治疗小细胞肺癌、结直肠癌、三阴性乳腺癌的Ⅲ期注册临床试验均实现患者入组。根据公司最新发布的公吿,治疗ES-SCLC的中国临床III期已达到主要研究终点,中国首个适应症小细胞肺癌上市申请已于2021年12月获国家药品监督管理局优先审评,这也意味着会在优先审评130个工作日内有望快速成功上市。

在阿尔兹海默领域,公司通过与Vivoryon Therapeutics N.V. 合作开发的阿尔茨海默病 (AD) 治疗药物SIM0408涉足AD。目前SIM0408已提交IND获CDE受理。

在新冠药物领域,公司与中科院上海药物研究所等机构就抗新型冠状病毒(SARS‑CoV‑2)新药开发达成项目合作。候选分子SIM0417靶向新冠药物开发的热门靶点3CL蛋白,具有成为新一代口服新冠特效药的潜力,对包括德尔塔毒株在内的多种新冠变异毒株均有很强的抑制作用。预计将2022年4月临床IND后开展国际多中心试验。

小结

回顾2021年,医药板块可谓是将“内卷”演绎到了极致。虽然医改已经进入第二个十年,但集采与医保谈判愈加常态化下,如何寻找出路,如何“反内卷”,这个问题恐怕如莎士比亚笔下的哈姆雷特,每个企业都有自己的答案。

先声药业作为在医药行业沉浮数十载的企业,显然会比一些初出茅庐的Biotech更有经验。在后疫情时代下,加速创新转型,BD与自研两手抓,先声正在用这条路,给后续的药企做示范,也用年报盈利预增翻倍来证明,这条路可以走得通。

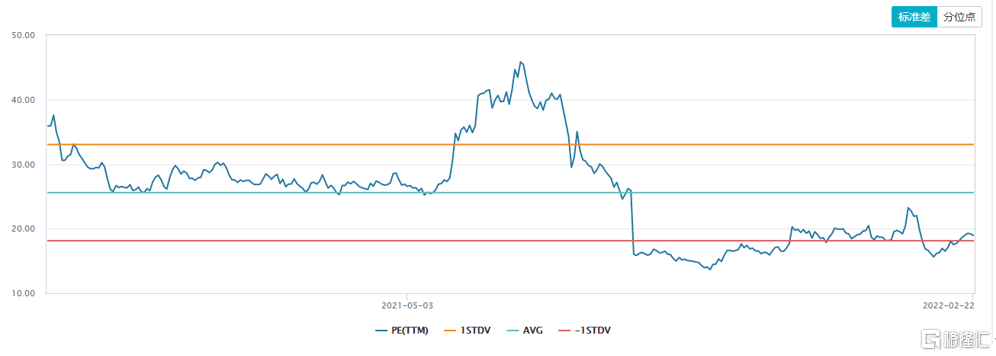

从资本市场表现来看,2021下半年开始,医药板块在政策面影响下整体回调,回落至今整体板块估值已经处于新冠疫情前的状态。从WIND数据显示,先声估值还徘徊在均线之下,随着产品管线不断兑现迎来爆发期,有望带动公司迎来新一轮的表现。

要明白一件事,冬天终究会过去,能够迎接春天到来的都是在寒冬中的幸存者。我们能做的,就是预估哪些将是幸存者,埋伏其中,静待春暖花开。

图表五:先声药业估值分析

数据来源:WIND,格隆汇整理