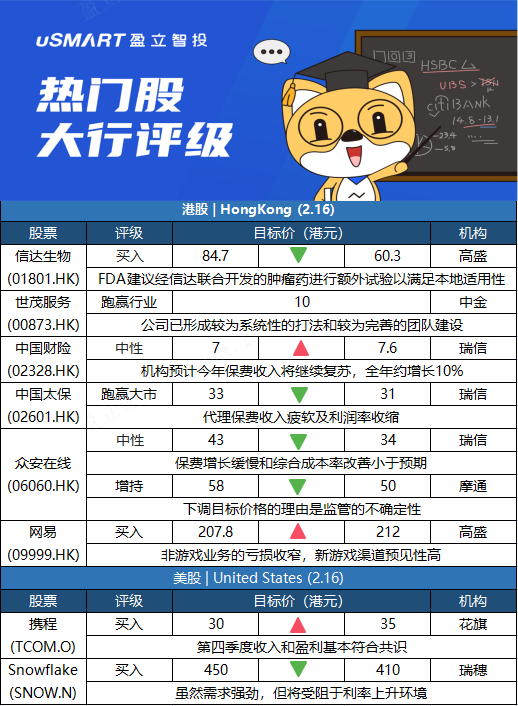

港股点评

高盛:降信达生物(01801.HK)目标价至60.3港元 维持买入评级高盛发表研究报告指,美国食物与药品管理局(FDA)召开肿瘤药物咨询委员会(ODAC),建议信达生物(01801.HK)及礼来(LLY.N)合作研发的信迪利单抗(Tyvyt)需要进行额外临床试验,以提高对美国患者的适用性,负面消息下不再估算Tyvyt的中国以外销售特许权使用费和里程碑费用,并将其目标价由84.7港元下调至60.3港元。但高盛表示,对信达生物仍维持买入评级,认为公司近期虽遭遇挫折,但全球化战略不变,目前拥有5项具有全球发展潜力的项目,预期今年可见到进一步研发进展。

中金:维持世茂服务(00873.HK)跑赢行业评级 目标价10港元近日,中金发布研报,维持世茂服务(00873.HK)跑赢行业评级与目标价10港元。对于世茂服务竞标外拓能力,中金评价,其2021年已形成较为系统性的打法和较为完善的团队建设,2022年外拓成果从方向上可能不会少于2021年。中金表示,在城市服务方面,考虑世茂服务收购的环卫公司2022年将贡献全年收入,以及世茂服务还能有新增项目拓展,预计城市服务全年收入或实现较快增长。此外,中金认为,在社区增值服务端,优势业务条线或可延续较快发展势头,包括餐食业务(基于浙大新宇的学校场景可进一步向办公场景延伸)、智慧场景解决方案输出等,以带动板块整体收入水平较快增长。瑞士信贷:上调中国财险(02328.HK)目标价至7.6港元 评级中性瑞信发表报告指,中国财险(02328.HK)将于今年3月25日公布去年业绩,保费收入预期按年增长4%,意味单计第四季按年上升17%,且料所有报道数字末季加快增长。该行预期,财险今年的保费收入会继续复苏,全年估计有10%增长,将集团今明两年每股盈测分别调升3%及8%,股份目标价亦由7港元上调至7.6港元,评级维持中性。

瑞士信贷:下调中国太保(02601.HK)目标价至31港元 评级跑赢大市瑞信发表研究报告,指中国太保(02601.HK)计划于3月27日公布2021财年业绩,该行预测其去年新业务价值下跌22%,而下半年跌幅扩大至44%,主要由于代理保费收入疲弱及利润率收缩。至于公司今年1月份人寿保费按年跌1.1%,预计代理首年定期保费收入按年跌30%。但该行认为太保的新业务销售的按年跌幅将于3月开始或有所收窄。此外,该行估计太保2021财年财险保费按年增长3.4%,意味第四季按年增长4.9%,主要是汽车保险有所复苏。该行对太保的目标价由33港元降至31港元,对其2022及2023财年的新业务价值预测分别下调6%,每股盈利预测亦分别下调5%,评级跑赢大市。瑞士信贷:下调众安在线(06060.HK)目标价至34港元 评级中性瑞信发表报告,将众安在线(06060.HK)2022和2023财年的每股盈利预测分别下调8%和4%,以反映保费增长放缓和综合成本率(CoR)改善小于预期。由于监管的不确定性增加,目标价由43港元降至34港元,评级中性。报告预计,众安在线2021财年保费增速放缓,但CoR仍保持健康(低过100%),并料去年下半年总承保费按年增长6%。另外,在投资收入和承保盈利能力增强的支持下,预计去年下半年税后净利润按年增长约1.4倍。在科技业务领域,该行估计下半年收入按年增长23%,比上半年有所放缓。目前科技业务和众安银行未达到收支平衡,仍需耐心等待。

摩根大通:下调众安在线(06060.HK)目标价至50港元 评级增持摩根大通发表报告,考虑到监管的不确定性,该行将众安在线(06060.HK)2022年收入及盈利增长下调24%及27%,估计2022年纯利达15亿元人民币,其目标价由58港元下调至50港元。摩通相信在内地监管收紧下,增长仍存在不确定性已反映在价内,过去12个月股价大幅跑输大市,认为目前风险回报潜力有所改善,重申评级增持,主要是因为国内及海外市场科技收入增长前景强劲,预期2022年至2024年收入复合年增长率可达50%。另外,众安在线有机会实现规模经济,在承保利润好转下,2022年预测保费收入250亿元人民币,加上收入增长前景较同行佳。高盛:升网易(09999.HK)目标价至212港元 评级买入高盛发表报告,重申网易(09999.HK)买入评级,指网易新游戏渠道预见性高,加上非游戏业务的亏损正收窄,2021年至2023年预测复合年增长率25%有望达成。公司将于本月24日公布去年第四季业绩,预期收入按年增长23%,将目标价调高2%至212港元。高盛料网易旗下网游、有道及创新业务收入按年分别增长31%、下跌2%及增长9%;毛利率按年上升1.4个百分点,按季下降1.5个百分点至52.5%,主要是因为网络游戏毛利率按季下降2.5个百分点;而在有道及创新业务的盈利能力改善后,经营毛利率预期按年提高2个百分点,按季则升0.3个百分点至20.4%。

美股点评

花旗:将携程(TCOM.O)目标价从30美元上调至35美元

花旗分析师Brian Gong将携程(TCOM.O)的目标价从30美元上调至35美元,并保持对该股的买入评级。该分析师预计,该公司第四季度的收入和盈利将基本符合共识。Gong在一份研究报告中告诉投资者,中国新年期间旅行水平不错,特别家庭聚会相关的大众运输情况。

瑞穗:将Snowflake(SNOW.N)目标价从450美元降至410美元瑞穗分析师Gregg Moskowitz将Snowflake(SNOW.N)的目标价从450美元降至410美元,并保持对该股的买入评级。该分析师的检查表明,整体软件需求仍然强劲,数字转型和/或安全项目“领先”。然而,该分析师降低了对“高增长软件供应商”的目标价,以反映过去几个月出现的利率上升环境。