本文来自格隆汇专栏:兴业研究鲁政委,作者:蒋冬英 鲁政委

摘要

2021年,在全球生产修复背景下,我国出口在全球市场份额进一步抬升。其中,疫情反复加剧全球供应链危机,凸显我国供应链优势。具体表现在:

第一,我国出口在全球市场份额走势与全球供应链压力指数走势基本一致。疫情爆发后,全球供应链压力指数上升并于2021年10月创下有数据记录以来的最高值,同期我国出口在全球市场份额突破了2020年的玻璃顶再创新高。第二,Delta病毒在越南等新兴经济体蔓延,进一步凸显了中国供应链稳定性。2021年7月我国出口市场份额再度回升,折射东南亚订单向我国倾斜。第三,以美国为代表的发达经济体供应链危机尤为明显,对我国出口的拉动表现一枝独秀。

在进口方面,价格上涨是拉动2021年进口增长的主要原因,12月数据显示随着国内部分大宗商品供需矛盾缓解,煤及褐煤进口需求下降;同时,进入钢铁生产及需求淡季,铁矿石及其精矿进口需求回落。

展望未来,病毒变异叠加疫情带来的就业后遗症问题难以在短期内有效解决,我们认为全球供应链危机至少持续至2022年第一季度,进而拉动我国出口增长。同时大宗商品价格回落叠加国内需求放缓,进口同比读数或仍将下降。

正文

事件:

以美元计价,中国12月份出口同比20.9%,前值22.0%,市场预期20.0%,我们的预期值为23.5%;进口同比19.5%,前值31.7%,市场预期27.8%,我们的预期值为29.0%。贸易顺差944.6亿美元,前值717.2亿美元,市场预期739.5亿美元,我们的预期值822.8亿美元。

评论:

一、出口:供应链危机如何影响我国出口?

12月我国出口同比较前月回落1.1个百分点至20.9%,两年复合增速较前月回落1.8个百分点至19.5%。2021年出口再度超市场预期增长,同比增长29.9%,录得2010年以来的最高值。与2021年年初预期相比,全球供应链危机是我国出口超预期增长的驱动所在。具体表现在:

第一,全球生产修复与我国出口份额上升并存。2021年年初市场普遍预期我国出口份额将随全球生产修复而回落。然而事实情况是,2021年我国出口份额随全球生产修复而上升。截至2021年10月,除拉丁美洲、非洲和中东地区、英国和日本外,全球主要经济体生产指数均已恢复至疫情前水平;其中,受益于疫情防控差,我国生产指数高出疫情前13.3个百分点,参见图表1。与此同时,我国出口占全球比重不断上升。继2020年突破出口份额的“玻璃顶”后,2021年我国出口占全球比重继续上行,2021年10月我国出口份额较前月抬升0.2个百分点至14.1%,参见图表2。

第二,我国出口在全球市场份额与全球供应链压力指数走势一致。尽管全球生产逐步修复,但是全球供应链危机却在加剧。纽约联储构建的全球供应链压力指数(GSCPI)显示,2020年全球供应链压力指数先上后下,并于2020年末修复至疫情前水平;然而在2021年,全球供应链压力指数持续上升并于2021年1月创下有数据以来的最高值。与之同步,我国出口占全球市场份额随供应链压力指数走势一致。即,在全球供应链压力上升时,我国出口在全球市场份额上升,反之亦然,参见图表3。

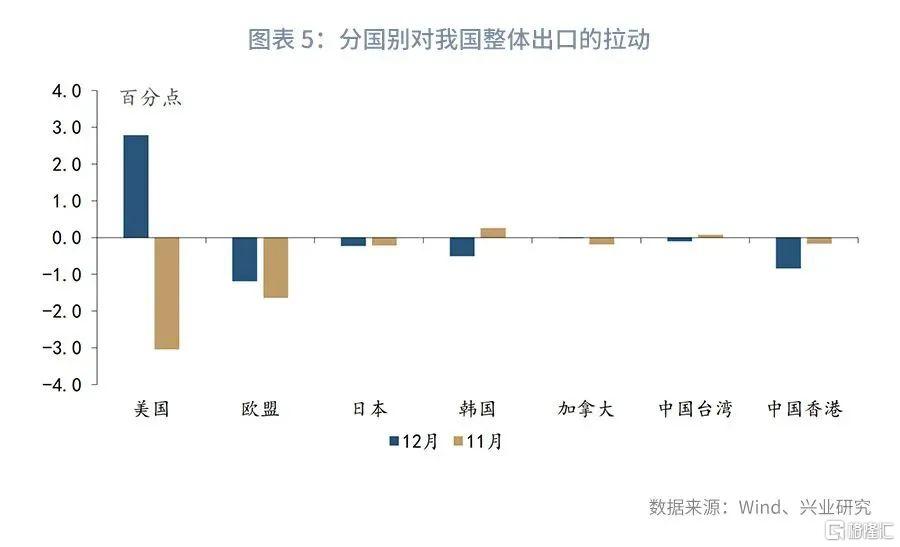

第三,美国作为全球供应链危机严重的区域之一,恰好是拉动我国出口增长的主力。一方面,从美国供应链危机看,美国港口拥堵问题尤为突出。在进口需求旺盛而运力下降的拉扯下,美国船只平均等待时间进一步上抬,拖累全球供应链指数,参见图表4。另一方面,2021年我国对美国出口占全球比重为17.1%,为我国第一大出口目的地。从12月单月数据看,我国对美国出口同比较前月回升15.9个百分点,共拉动我国整体出口增长2.8个百分点,参见图表5。

二、出口:供应链危机何时缓解?

经验显示,在疫情的影响下中国是全球供应链最为稳定的一环。尤其是2021年7月越南等东南亚经济体因delta病毒蔓延而采取封锁措施,来自越南等新兴经济体供应链中断再度强化了中国在全球供应链中独一无二的地位。具体表现在:从我国出口占全球市场份额看,我国出口市场份额再度上升的时间节点与越南疫情演绎基本一致,即7月受delta病毒蔓延影响,越南采取封锁措施之时。因此,对全球供应链压力指数的预判,或许是预判我国出口份额的参照之一。那么,全球供应链压力指数会回落吗?

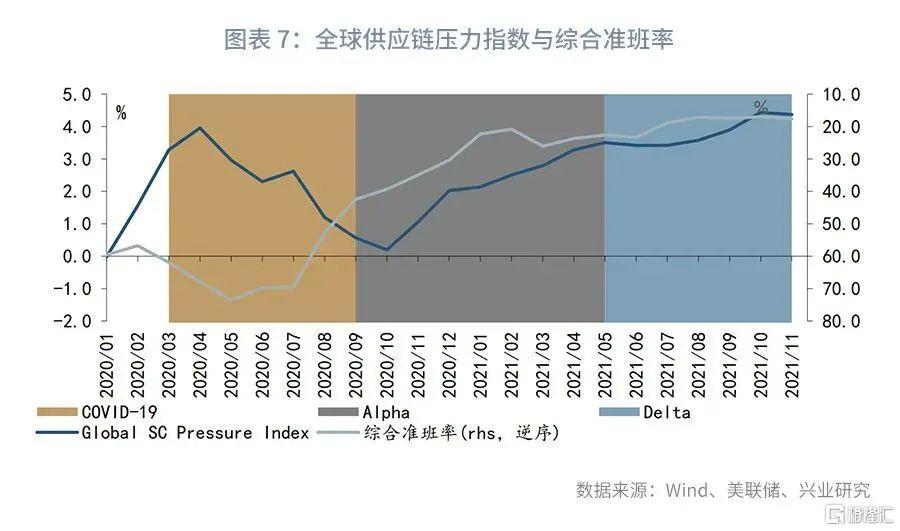

第一,从疫情发展情况看,尽管全球疫苗接种率上升,但病毒变异给全球抗疫带来新挑战。由图表6可知,在COVID-19病毒传播期间,全球供应链压力尚有修复能力;自Alpha病毒传播以来,供应链压力不断上升,参见图表4。目前,受奥密克戎影响,美国和欧洲等地均迎来感染高峰期。这意味着,从疫情发展角度看,全球供应链压力指数难以在短期内缓解。

第二,从全球物流效率看,受疫情影响,全球物流效率明显下降。以综合准班率看,疫情爆发以来,全球综合准班率指数不断下降。截至2021年11月,全球综合准班率下降至17.6%,参见图表7。需要指出的是,全球物流效率下降是疫情、天气、旺季及罢工等多因素共同作用的结果。目前,疫情对员工就业尤其是暴露在疫情风险下的岗位就业造成了较大的负面影响。以美国为例,贸易运输和公用事业离职率不断攀升且显著高于全行业平均水平,折射短期内物流效率压力指数难以缓解,参见图表8。

结合疫情发展现状与物流行业就业情况看,我们认为全球供应链压力难以在短期内有效缓解,我国出口在全球供应链优势至少维持在2022年第一季度。

三、进口:量价齐跌

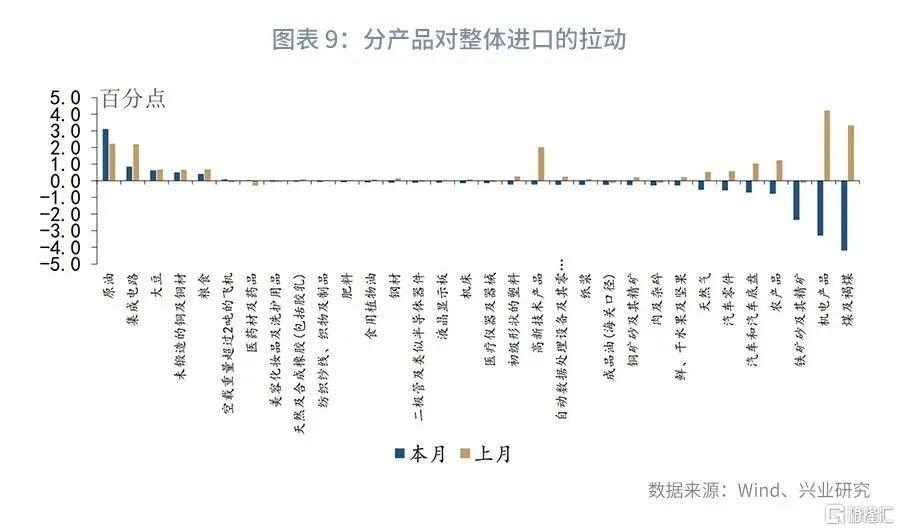

受价格回落和内需走弱双重影响,12月进口同比较前月回落12.2个百分点至19.5%,两年平均增速较前月回落4.0个百分点至13.4%。2021年全年,受大宗商品价格上涨影响,进口同比读数录得30.1%,为2010年以来的最高值。然而,伴随大宗商品价格回落,12月进口同比高位回落。具体分产品看,12月对整体进口读数拖累较为明显的产品主要有:煤及褐煤、机电产品、铁矿石及其精矿、农产品等,参见图表9。其中,煤及褐煤进口量同比下降20.8%,拖累整体进口读数4.2个百分点,折射国内煤及褐煤供需矛盾缓解。

同时,铁矿砂及其进口被动累库,进口需求下行。无论是从房地产投资需求还是从钢铁生产需求看,铁矿石及其精矿需求走弱使得铁矿石出现累库现象,参见图表10。

展望未来,印尼禁止煤炭出口叠加我国煤炭供需矛盾缓解,煤及褐煤进口高峰期已过;同时,随着钢铁生产与需求进入淡季,铁矿石及其精矿进口需求也将减弱。综合来看,内需走弱叠加大宗商品同比涨幅回落,我国进口同比读数也将随之走弱。