本文来自格隆汇专栏:国盛策略,作者:段伟良、杨晔

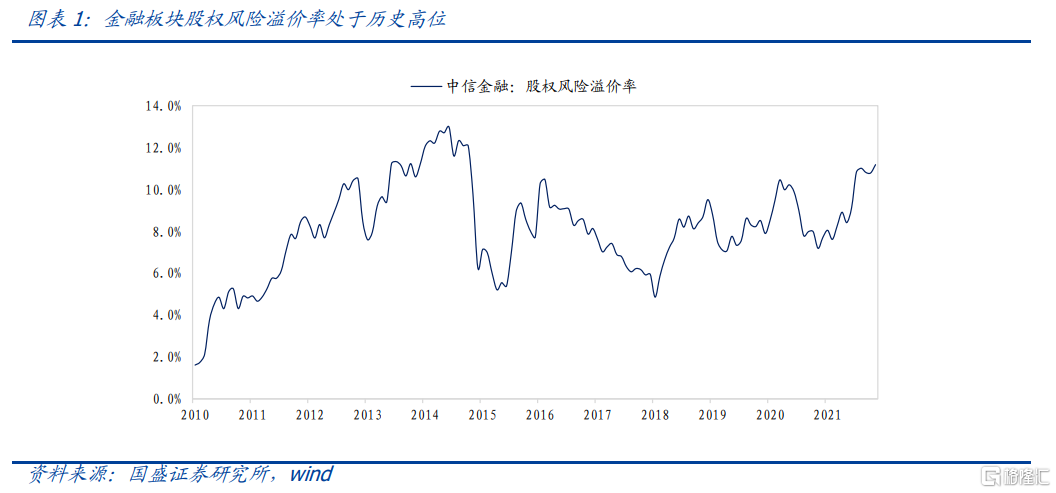

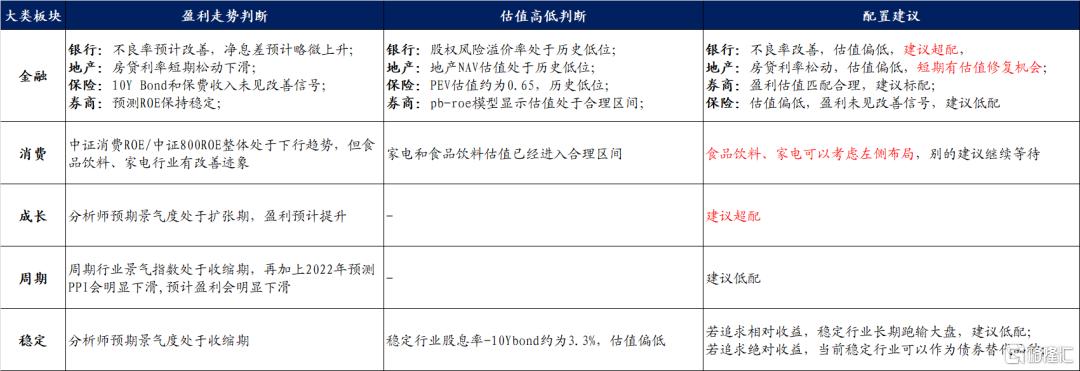

本期话题:当前金融行业应该如何配置?估值层面,金融板块股权风险溢价11.2%,估值显示出很高的配置价值。结合盈利驱动因素,重点推荐银行板块,地产会有短期估值修复机会,保险建议继续等待。

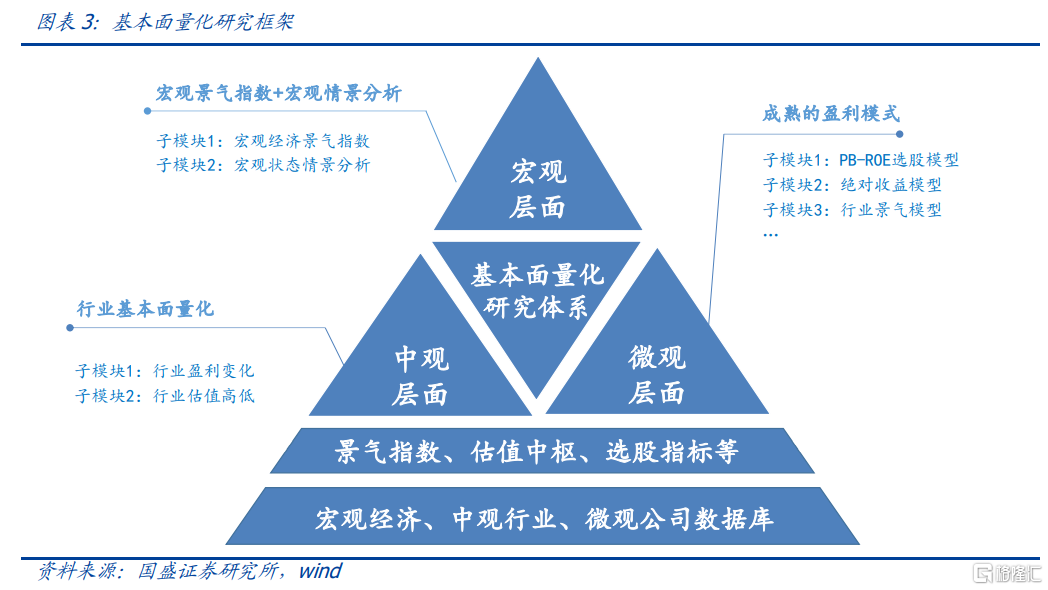

基本面量化体系介绍。1) 宏观层面:主要研究宏观景气指数+宏观情景分析。2) 中观层面:主要研究行业的盈利变化和估值高低。3) 微观层面:从成熟的盈利模式出发,构建具体投资策略,目前跟踪的模型包括:PB-ROE选股模型、行业景气度模型、绝对收益模型等。

宏观层面:1) 宏观景气指数:目前总体观点为经济下、货币松、信用紧、补库存。2) 宏观情景分析:预计沪深300盈利增速接下来继续下行,PPI指数在2022年会明显下滑,库存周期进入被动补库存阶段。

中观层面:建议超配银行和成长、低配周期,左侧布局食品饮料和家电。

金融行业模型最新结论。银行估值偏低,盈利层面预计不良率改善,建议超配,地产房贷利率预计有所松动,短期估计有估值修复机会,保险仍需等待10Y bond以及保费收入的改善信号再入场,券商估值盈利匹配处于合理位置,建议标配。

消费行业模型最新结论。板块整体来看,中证消费ROE/中证800 ROE继续下行,分析师景气指数仍处于收缩区间,建议等待;板块内部来看,食品饮料、家电等行业的景气度已进入扩张区间,可以考虑进行左侧布局。

周期行业模型最新结论。周期行业景气指数最新为-7%,进入景气收缩区间,此外宏观层面预计PPI在2022年会明显下滑,建议低配!

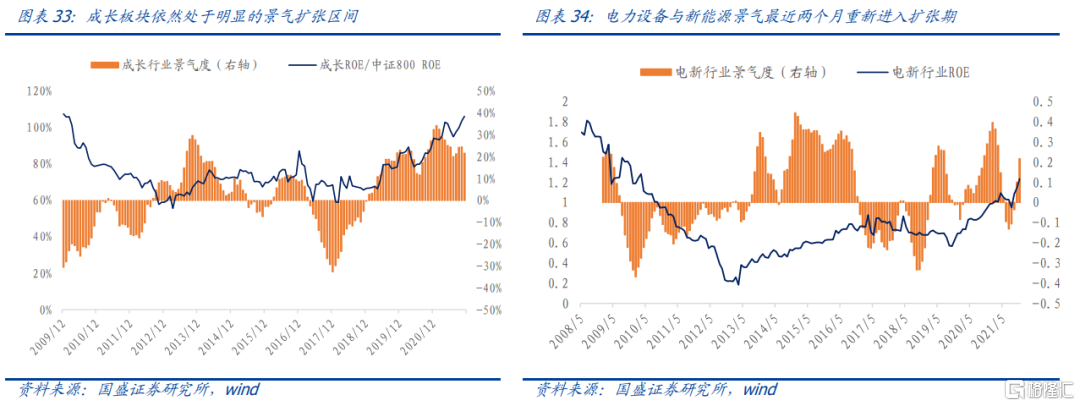

成长行业模型最新结论。成长板块处于景气扩张区间,再叠加经济景气下行期间市场对高景气板块的关注,建议超配。板块内部来看,电力设备与新能源、军工、通信和计算机等TMT板块处于高景气度状态,建议关注。

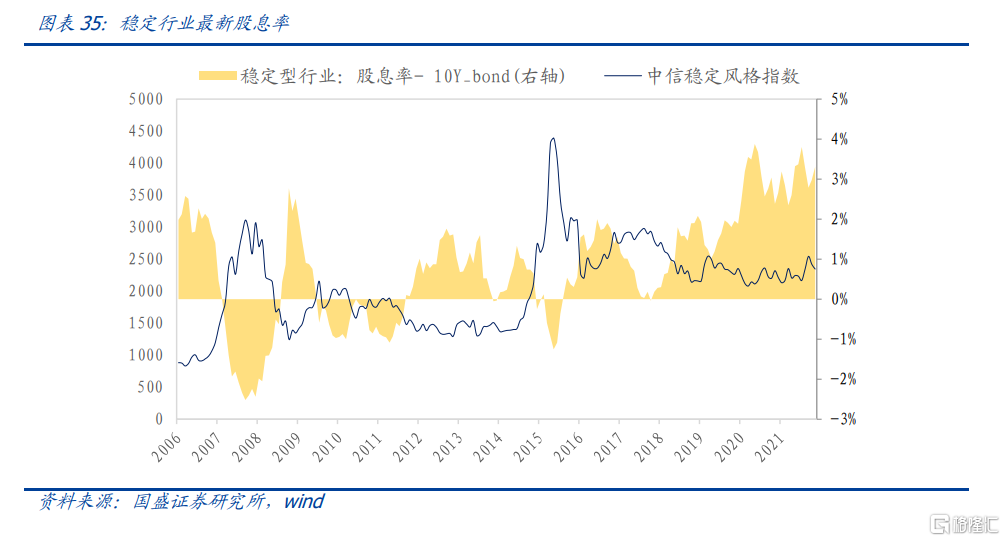

稳定行业模型最新结论。当前行业股息率和10Y bond的差值为3.3%,从绝对收益角度来讲,可以作为债券替代品种。

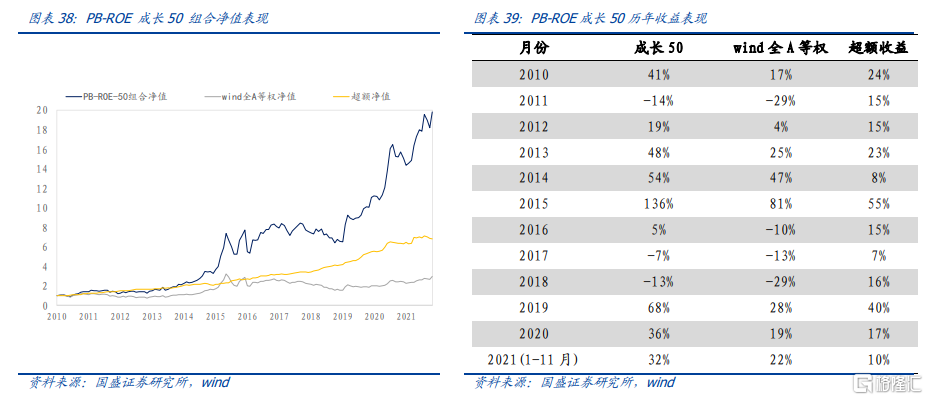

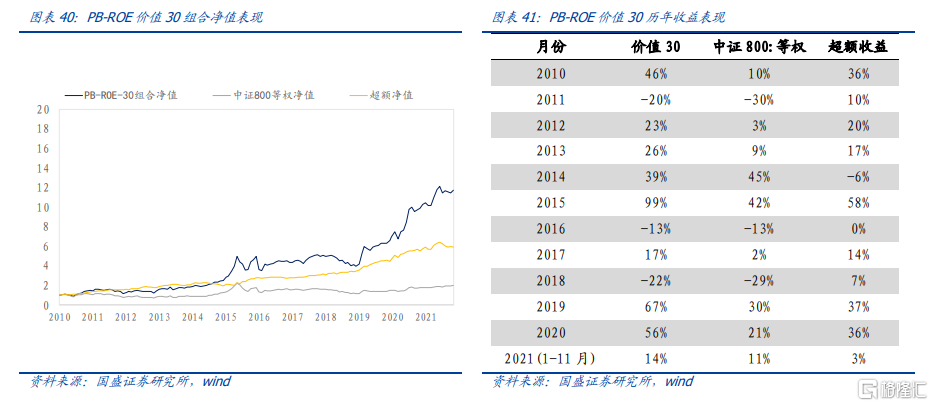

微观层面:常见盈利模式的策略跟踪。1) 行业景气模型:2012年以来模型年化超额11.3%,信息比率1.55,超额最大回撤4.4%;2) PB-ROE选股模型:成长50组合今年以来收益率32%(基准22%),价值30组合组合收益率14%(基准11%);3)绝对收益模型:06年至今复合年化收益率6.8%,最大回撤3.7%,2021年1-11月收益率2.66%。

风险提示:模型根据历史数据构建,未来存在失效可能。

一、本期话题:当前金融行业应该如何配置?

随着近期降准相关政策落地,叠加我们这边金融行业的盈利和估值相关的模型,我们建议重点关注金融板块的配置价值。下面给出金融细分行业的具体配置建议,具体模型细节可以参考正文内容。首先从估值角度来看,金融板块股权风险溢价率约为11.2%,处于历史高位,估值具备很高的配置性价比。

其次,从盈利角度来看:

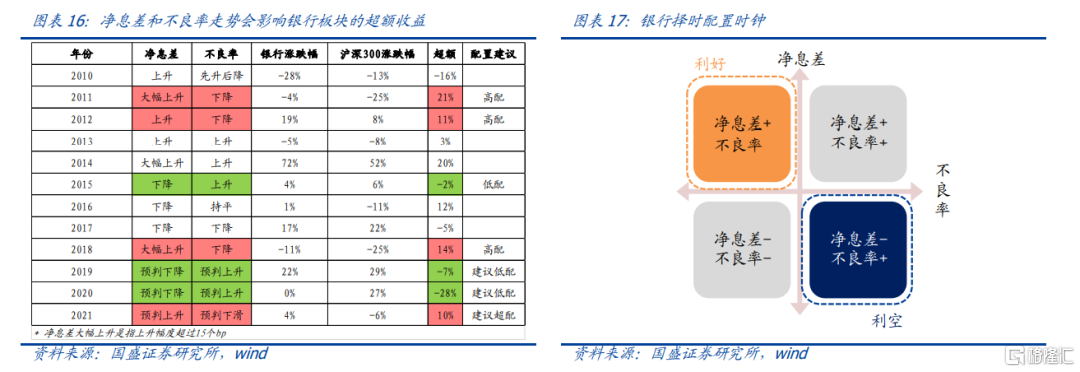

1) 银行板块不良率预计继续改善,建议超配;

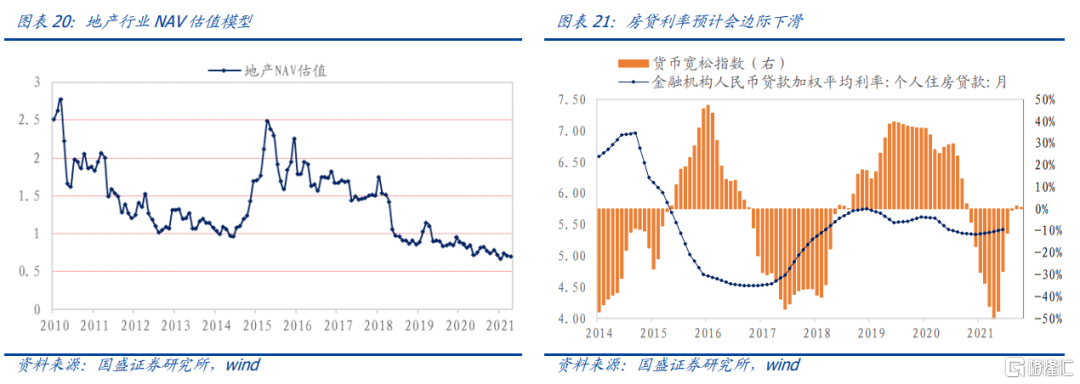

2) 地产房贷利率预计有所松动,短期估计有估值修复机会;

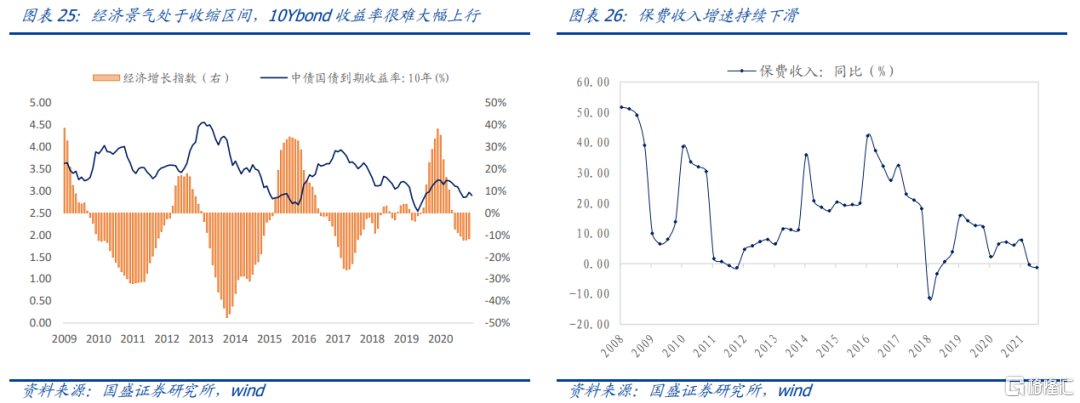

3) 保险仍需等待10Y bond以及保费收入的改善信号再入场;

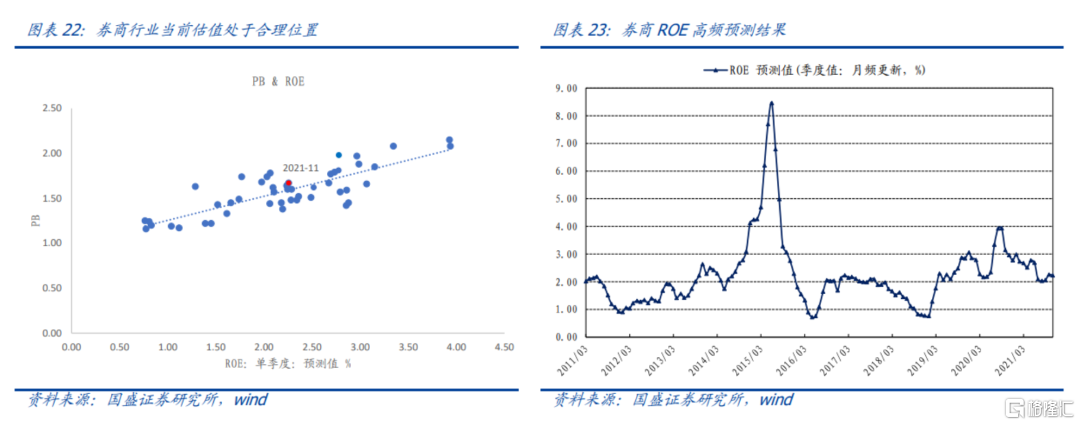

4) 券商估值盈利匹配处于合理位置,建议标配;

以上是我们当期金融板块的配置建议,具体模型细节可以参考下面正文内容。

二、基本面量化研究体系介绍

目前我们基本面量化研究体系主要覆盖三个领域:宏观层面、中观层面、微观层面。

1) 宏观层面:主要两块内容,一是宏观景气指数的构建,二是宏观状态的情景分析。

2) 中观层面:行业层面的基本面量化,主要研究行业的盈利变化和估值高低。

3) 微观层面:从成熟的盈利模式出发,构建具体投资策略,目前跟踪的模型包括:PB-ROE选股模型、行业景气度模型、绝对收益模型等。

三、宏观层面:经济确定性往下,货币景气度进入宽松区间

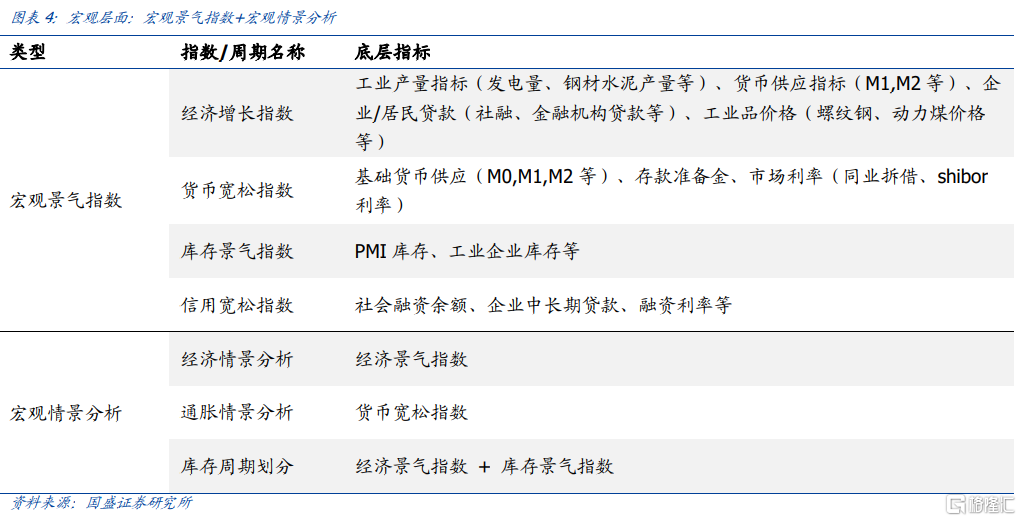

宏观层面的量化涉及的领域可以很广,我们这里把重点放在两块:一是构建宏观景气指数,二是宏观状态的情景分析。框架和选取的底层指标如下:

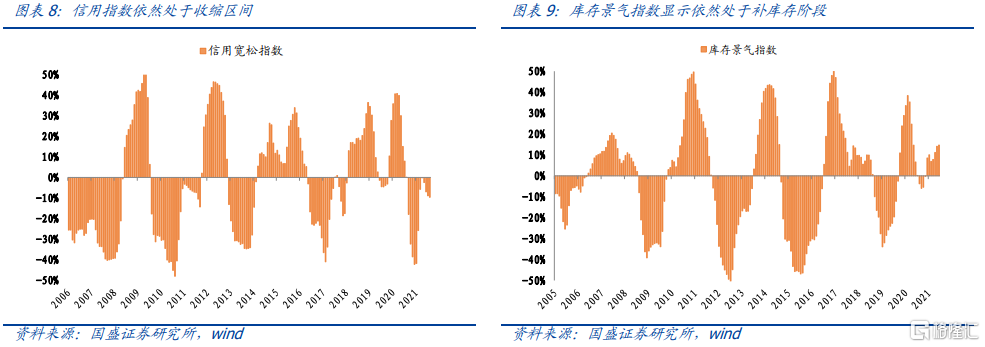

3.1、宏观景气指数:经济下,货币松,信用紧,补库存

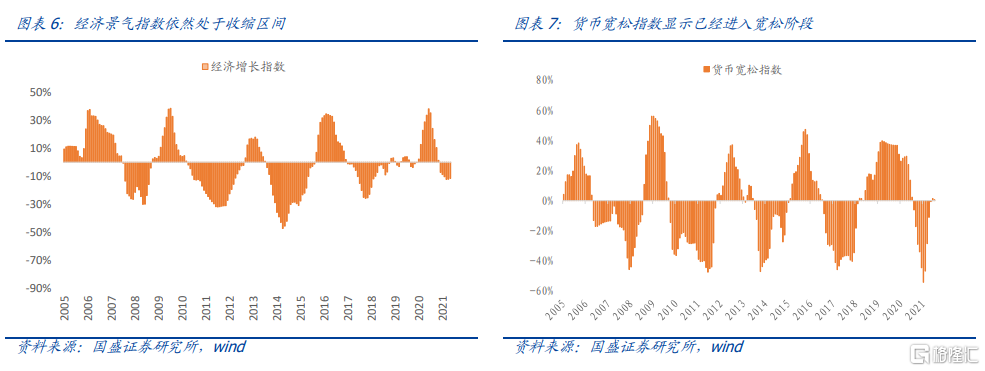

目前主要跟踪四个宏观景气指数:经济增长指数、货币宽松指数、信用宽松指数、库存景气指数,目前处于经济下,货币松,信用紧,补库存的状态。

3.2、宏观情景分析

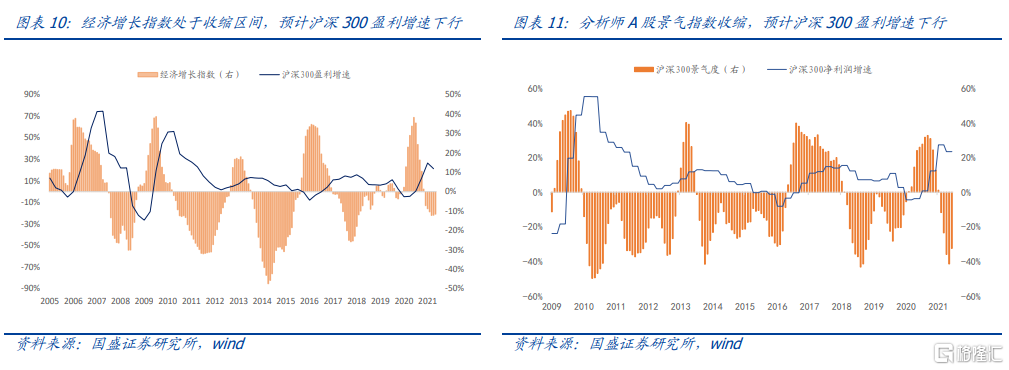

3.2.1、经济情景分析:预计沪深300盈利增速接下来继续下行

目前我们有两套方案来做经济情景分析,可以用来相互验证,分别为自上而下的经济增长指数和自下而上的分析师A股景气指数。目前经济增长指数和分析师A股景气指数都处于收缩区间,预计沪深300盈利增速接下来继续下行。

3.2.2、通胀情景分析:预计PPI在2022年会明显下滑

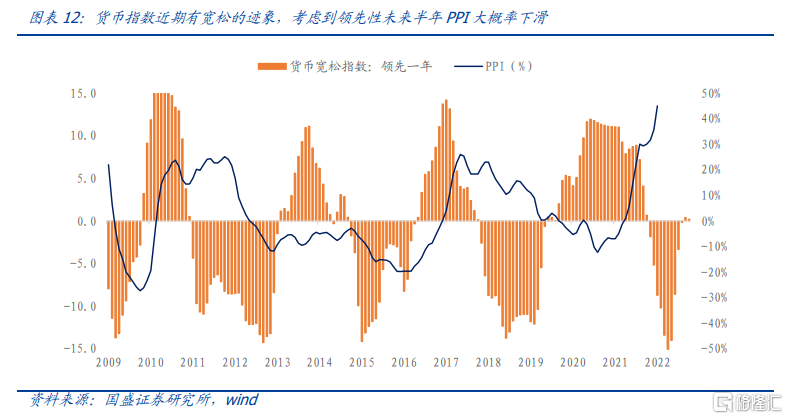

货币宽松指数近期向上突破0轴转正,有宽松的迹象。但考虑到其相对PPI有接近一年的领先期,因此可以预判2022年PPI大概率会明显下滑。

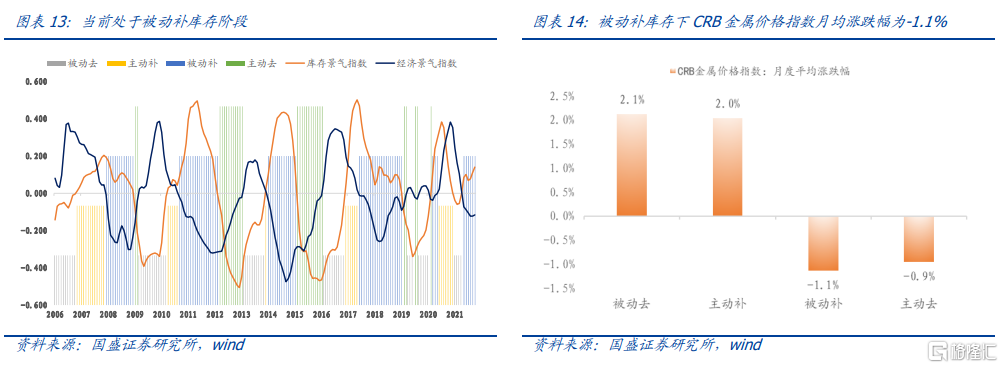

目前宏观状态处于经济下,库存上的状态,库存周期进入被动补库存的阶段,意味着当前处于这一轮库存周期的尾声。在历史上,被动补库存下CRB金属价格指数月均涨跌幅为-1.1%,因此建议规避。

四、中观层面:行业基本面量化+分析师景气指数

4.1、行业基本面量化模型最新观点

为了更清晰地了解中观基本面量化模型的最新观点,我们将其整理成如下表格:

4.1.1、金融:银行、地产、保险、券商

1)银行:

我们构建了一个银行的配置时钟模型。当前预判银行接下来会处于净息差上升、不良率下降的象限,属于双重利好,模型建议超配。

2)地产:

地产行业当前NAV估值偏低,政策层面也表现出边际放松迹象,预计短期有估值修复的行情。

3) 券商:

估值层面,我们从pb-roe模型可以看出当前券商估值处于合理水平。盈利层面,券商ROE预测值最近基本持平,建议标配。

4)保险:

当前保险行业估值虽然处于历史低位,但是盈利层面的十年国债收益率和保费收入增速拐点还没有出现,建议继续等待。

4.1.2、消费:家电、食品饮料等

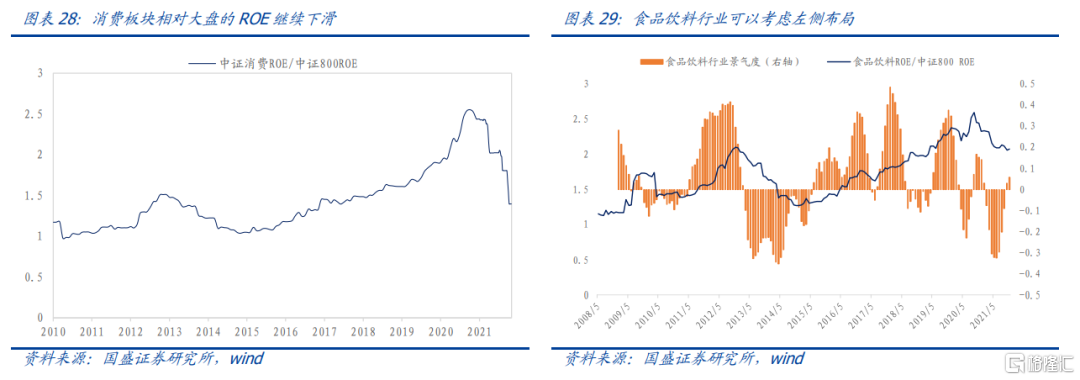

消费行业过去几年相对大盘的ROE持续提升,这是支持消费行业估值不断往上抬的最核心的因素。不过需要注意今年年初以来,中证消费ROE/中证800 ROE这个指标持续下行,未见拐头信号,因此当前消费板块也不建议入场。

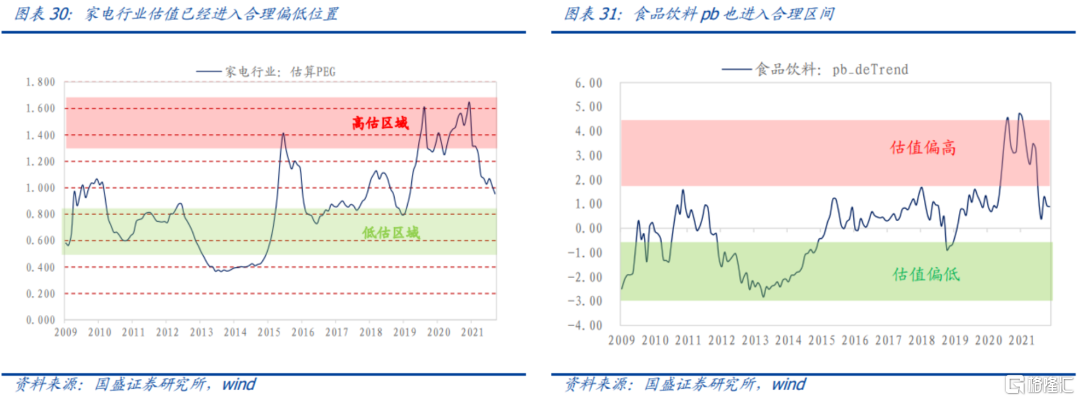

但是板块内部可能已出现结构分化。根据我们编制的分析师景气指数,消费板块中食品饮料、家电等行业的景气度已进入扩张区间。从估值层面来看,家电和食品饮料的估值也已经进入合理区间,因此可以考虑左侧布局家电和食品饮料。

4.1.3、周期:上游周期(钢铁、煤炭、有色、化工、水泥等)

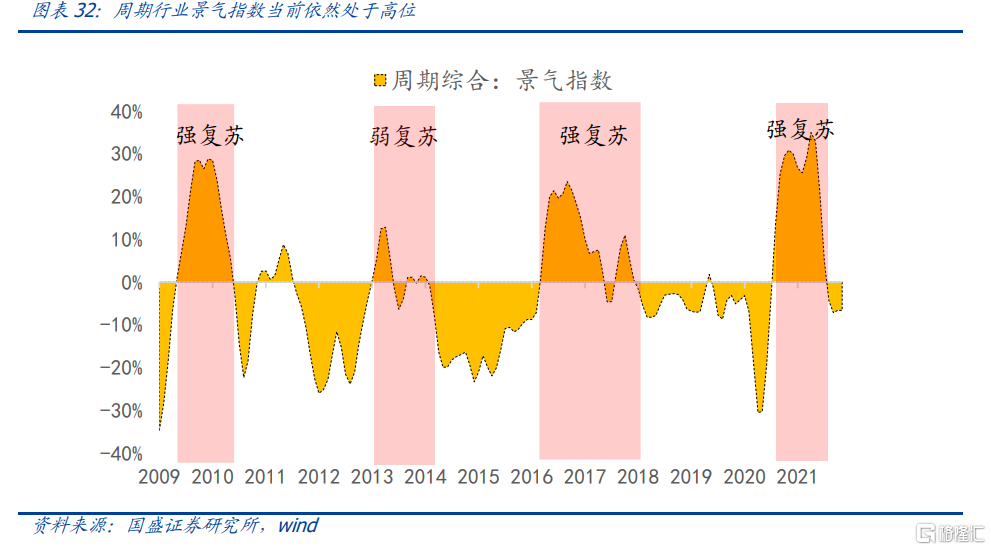

周期行业景气指数最新为-7%,模型显示当前进入景气收缩区间,再叠加第一章节预测PPI在2022年会明显下滑,建议周期行业低配!

4.1.4、成长:TMT、电力设备与新能源等

根据我们编制的分析师景气指数,成长板块处于景气扩张区间,再叠加经济景气下行期间市场对高景气板块的关注,建议超配。板块内部来看,目前电力设备与新能源、国防军工、通信和计算机等TMT板块处于高景气度状态,建议关注。

4.1.5、稳定:机场、高速公路、电力、铁路运输、港口

稳定行业的核心影响因素是股息率。当前稳定型行业股息率和十年国债收益率的差值约为3.3%。从绝对收益角度来讲,当前是配置稳定型行业很好的时点。

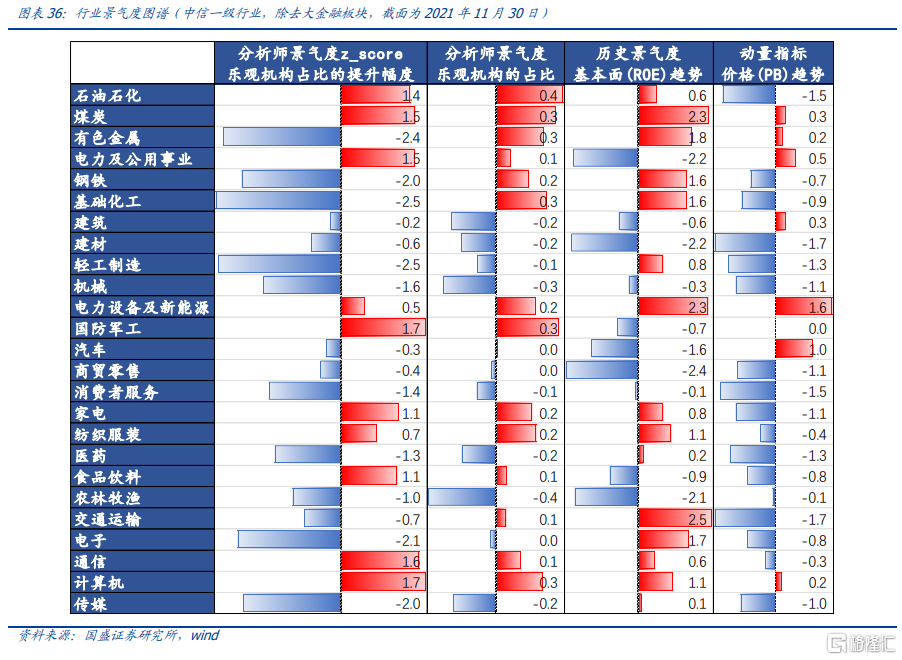

4.2、基于分析师预期数据构建的行业景气图谱

我们根据分析师盈利预测明细数据编制了分析师景气指数FAPI(Financial Analyst Pros Index),用于及时跟踪宽基指数、风格和行业的景气度。

五、微观层面:常见盈利模式的策略跟踪

我们从成熟的盈利模式出发,构建具体的主动量化策略。目前跟踪的模型包括:行业景气模型、PB-ROE选股模型和绝对收益模型等。

5.1、行业景气模型

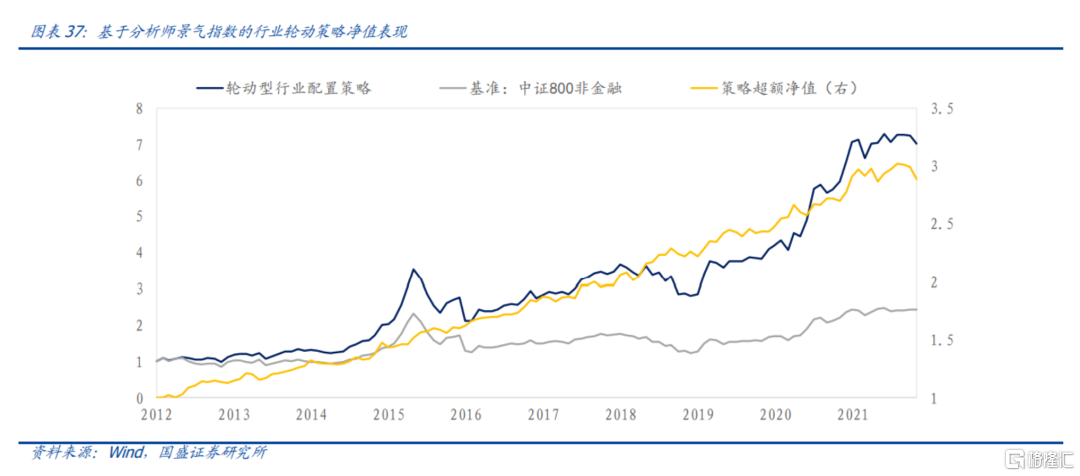

模型历史回测结果如下图所示,基准是中证800非金融,采用个股流通市值加权。行业配置策略多头年化21.7%,超额年化11.3%,信息比率1.55,超额最大回撤4.40%,换手单边年化3.3倍。

最新行业配置模型持仓主要加仓成长板块,减仓周期板块,消费板块进行左侧布局,和我们总体观点一致。具体建议如下:电力设备与新能源20%,计算机20%,煤炭15%,通信15%,纺织服装12%,食品饮料7%,军工7%,家电4%,大金融标配。

5.2、PB-ROE选股模型

5.2.1、“PB-ROE成长50”组合表现

“PB-ROE成长50组合”选股池是wind全A,整体偏小盘股,基准是wind全A等权。2010年至今年化收益率28.7%,基准年化收益率9.6%。2021/01-2021/11组合收益率32%,基准收益率22%。

5.2.2、“PB-ROE价值30”组合表现

“PB-ROE成长30组合”选股池是中证800,整体偏中大盘股,基准是中证800等权。2010年至今年化收益率23.1%,基准年化收益率5.8%。2021/01-2021/11组合收益率14%,基准收益率11%。

5.3、基于稳定行业股息率的股债混合策略

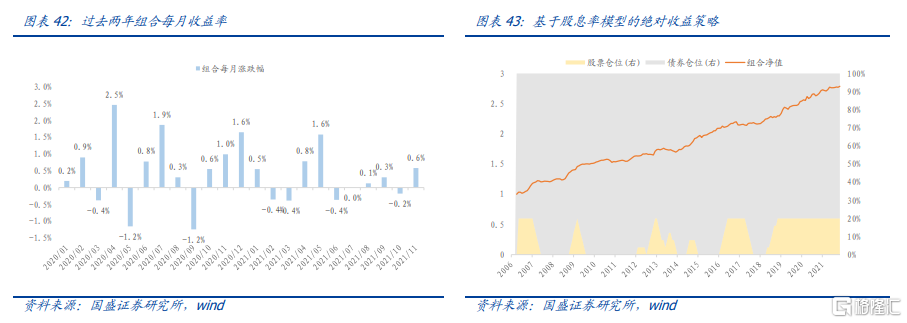

我们基于稳定行业股息率模型构建股债混合策略。当前模型建议股票20%的仓位,其余80%配置中债-总财富(总值)指数,股票仓位已经达到最高。06年至今复合年化收益率6.8%,最大回撤3.7%,2021年1-11月收益率2.66%。

风险提示:以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。