本文来自格隆汇专栏:广发固守刘郁,作者:刘郁、范卓宇、佳苗

摘要

2021年9月24日,备受瞩目的“南向通”正式开通。首个交易日,共有40余家内地机构投资者与11家香港做市商达成了150余笔债券交易,成交金额约合人民币40亿元,涵盖香港市场的主要债券品种。

截至9月24日,中资美元债市场存量余额9145亿美元,以1:6.46的汇率计算合计人民币5.91万亿元。考虑到目前“南向通”的安排是年均5000亿元体量的潜在流入水平,预计境内南下资金将成为中资美元债市场中期内重要的增量资金。

“南向通”链接境内外市场,有助于缩小同类主体债券价差,尤其是高收益的地产和城投主体。“南向通”的交易额度相对较大,且投资者可以通过人民币换汇的方式进行投资,将提高境内投资者在中资美元债市场的参与度。相比境外投资者,境内投资者对国内主体基本面的了解程度更高,对信用风险定价可能更趋合理,有助于同一主体境内外债券价差的收敛。

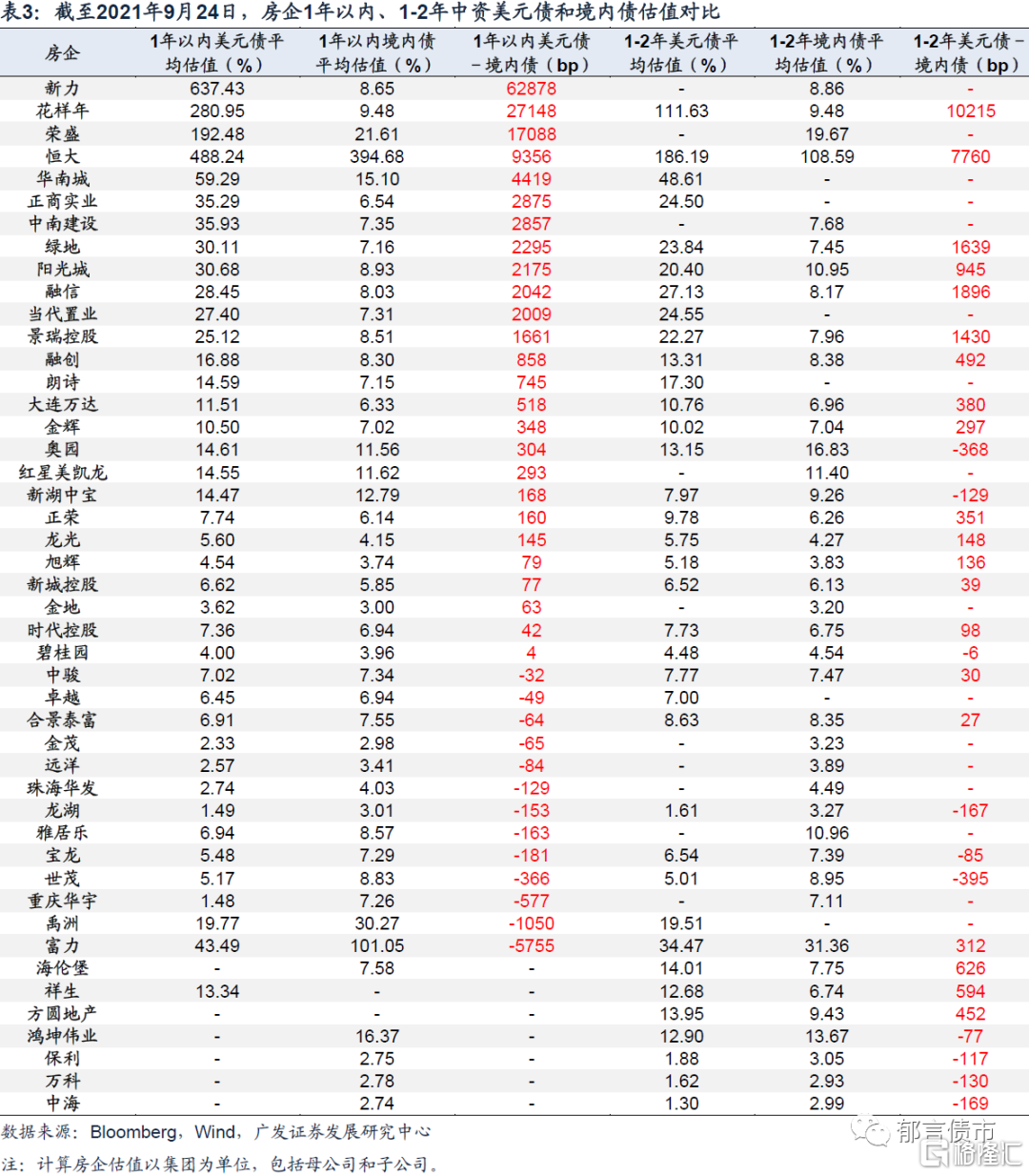

对比同一主体境内外债券的溢价水平,主要采用静态估值对比和动态估值差变动两种方式。静态来看,城投中资美元债收益率高于境内债的占比相对较低,而房企中资美元债高于境内债的占比较高。多数高收益房企的中资美元债收益率高于境内债,新力、花样年、荣盛和恒大1年以内债券的价差超过9%。

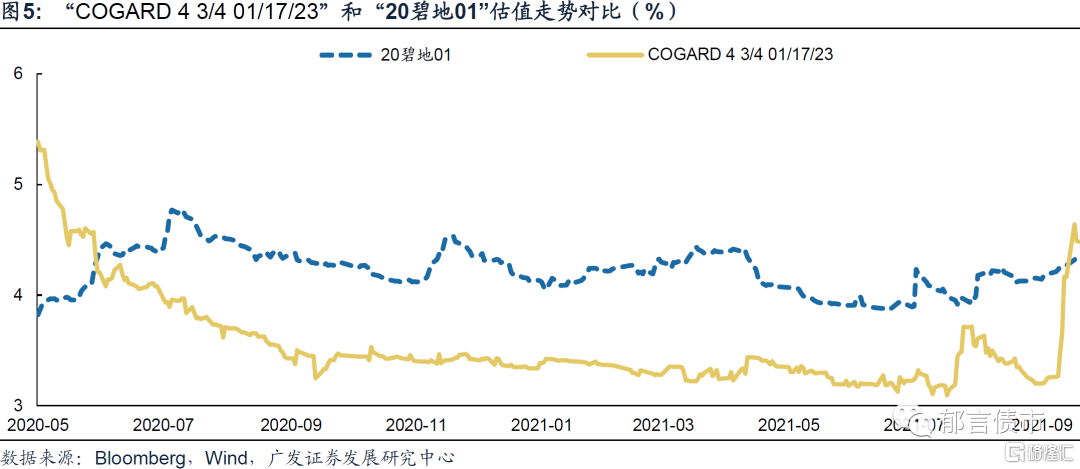

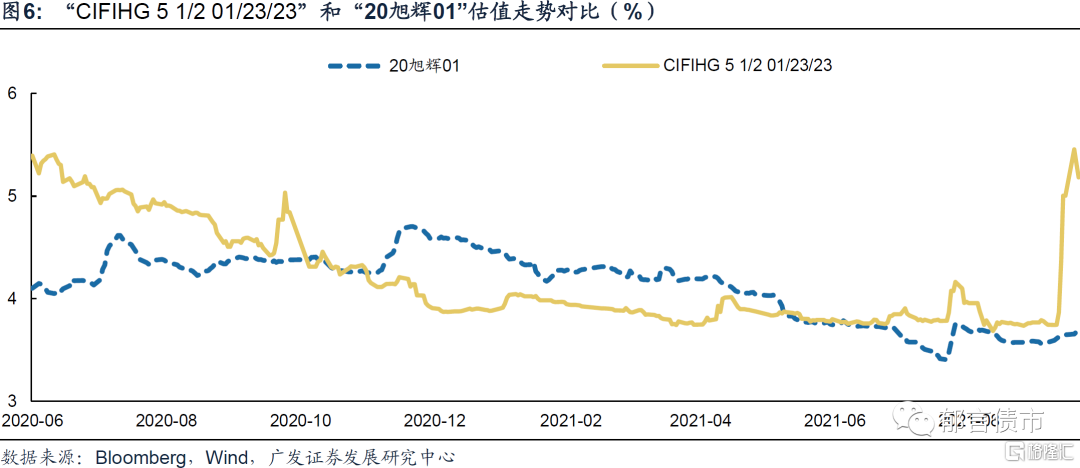

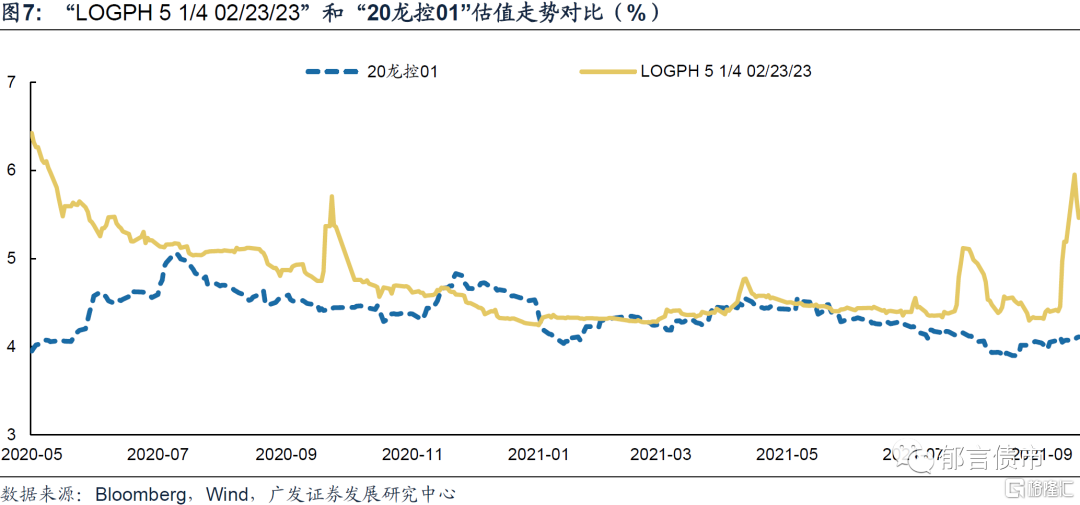

动态来看,部分基本面良好的房企出现超跌。2021年9月,受恒大危机事件以及多家房企被境外评级机构下调评级的影响,地产美元债出现暴跌,也拖累了一些基本面良好的房企。我们观察剩余期限相差较小的境内债和中资美元债估值走势。

核心假设风险。信用风险超预期。

1

“南向通”开启,中资美元债迎“活水”

2021年9月,“南向通”从启动到正式开通。9月15日,中国人民银行、香港金融管理局发布联合公吿,同意开展香港与内地债券市场互联互通南向合作(简称“南向通”)。债券“南向通”,是指境内机构投资者,通过内地与香港基础服务机构连接,投资于香港债券市场的机制安排;其实施额度限制,年度总额度为5000亿元等值人民币,每日额度为200亿元等值人民币,央行会根据实际情况进行微调。9月24日,备受瞩目的“南向通”正式开通。根据央行披露,“南向通”首个交易日,共有40余家内地机构投资者与11家香港做市商达成了150余笔债券交易,成交金额约合人民币40亿元,涵盖香港市场的主要债券品种。

在此之前,境内投资者主要通过合格境内机构投资者(QDII)、人民币合格境内机构投资者(RQDII)两个渠道投资香港债券市场,此次“南向通”的开通拓展了新的投资渠道,为香港债券市场,尤其是中资美元债市场注入源头活水。

“北向通”开通后,外资持有境内债体量快速增长。2017年7月,中国人民银行与香港金融管理局曾联合各部门共同推出了“北向通”,促进境外投资者投资内地银行间债券市场。根据央行9月15日答记者问中的披露,“北向通”开通前,境外投资者持有我国债券约为8500亿元人民币。目前这一规模已经达到3.8万亿元人民币(占全市场比重3.74%)。其中,“北向通”的境外投资者持债规模约1.1万亿元人民币,成为外资投资境内债券市场的重要渠道。

南下资金将是中期内中资美元债市场的主力增量,有望填补市场“洼地”。截至9月24日,中资美元债市场存量余额9145亿美元,以1:6.46的汇率计算合计人民币59077亿元。考虑到目前“南向通”的安排是年均5000亿元体量的潜在流入水平,预计境内南下资金将成为中资美元债市场中期内重要的增量资金。

2

哪些主体的中资美元债较境内债有溢价

“南向通”开通,中资美元债将成为最受关注品种。“南向通”标的债券为境外发行并在香港债券市场交易流通的所有券种,主要包括离岸人民币债券、离岸港币债券和中资外币债券。目前,离岸人民币债券规模在2500亿元左右,离岸港币债券规模在2500亿港元左右,二者均以政府债、金融债为主,具有低风险、低收益特征,由于其收益率普遍比境内低,对境内投资者的吸引力相对有限。中资外币债券以中资美元债为主,目前存量规模达9145亿美元,市场规模明显大于前两者。中资美元债发行人以金融、地产、城投和境外上市中资企业为主,分为投资级和投机级(即高收益),高收益债较境内存在一定的溢价,因此对境内投资者的吸引力也强于前两者。

“南向通”链接境内外市场,有助于缩小同类主体债券价差,尤其是高收益的地产和城投主体。“南向通”的交易额度相对较大,且投资者可以通过人民币换汇的方式进行投资,将提高境内投资者在中资美元债市场的参与度。相比境外投资者,境内投资者对国内主体基本面的了解程度更高,对信用风险定价可能更趋合理,有助于同一主体境内外债券价差的收敛。我们主要关注目前中资美元债市场哪些主体存在明显溢价,可能将吸引境内投资者,随着“南向通”推进,价格进行一定纠偏。

中资美元债投资级的收益率普遍低于境内债,而高收益债较境内债有明显溢价。对于中资美元债,我们观察彭博中资美元债投资级(IG)和高收益债(HY)曲线,对于境内债,采用中短期票据到期收益率AAA:3Y代表投资级,采用中短期票据到期收益率AA-:3Y代表高收益,分别对比二者价差。截至2021年9月17日,境外投资级收益率水平整体低于境内3Y AAA 89bp;9月由于高收益市场暴跌,境外高收益债收益率水平整体高于境内3Y AA- 814bp,较8月末的591bp大幅走阔。

对比同一主体境内外债券的溢价水平,主要采用静态估值对比和动态估值差变动两种方式。境外金融债评级较高、风险较低,利率锚主要是美债收益率,因此收益率普遍低于境内;境外上市的中资企业大多在境内没有发债。因此,我们着重关注城投和地产板块,分别计算同一主体的中资美元债、境内债估值,重点关注中短期限债券,对比同一主体1年以内、1-2年中资美元债相比境内债的价差。

从结果来看,城投中资美元债收益率高于境内债的占比相对较低,而房企中资美元债高于境内债的占比较高。表2罗列了美元债余额超过3亿美元(不含3亿美元),且1年以内或1-2年境内外债券有价差的城投(采用彭博的中资美元城投债口径),美元债相比境内债有明显溢价的主要包括云南3家城投、重庆能源集团、江苏瑞瀚投资、西安曲江文化等。表3罗列了1年以内或1-2年境内外债券有价差的房企,多数高收益房企的中资美元债收益率高于境内债,新力、花样年、荣盛和恒大1年以内债券的价差超过9%。

动态来看,部分基本面良好的房企出现超跌。2021年9月,受恒大危机事件以及多家房企被境外评级机构下调评级的影响,地产美元债出现暴跌,不仅是债务压力较大的房企,也拖累了一些基本面良好的房企,这部分房企一定程度上出现超跌。

风险提示:

信用风险超预期。