投资概要

- 电商赛道分化迭代物流行业,京喜主打下沉市场打破京东物流边界

- 京东仓储建设大幅领先同行,自营模式凸显核心竞争壁垒

- 看好京东重资产模式带来的产业定价权,稳健的资产负债表是扛过物流行业出清的关键所在

消费市场升级,提升物流需求

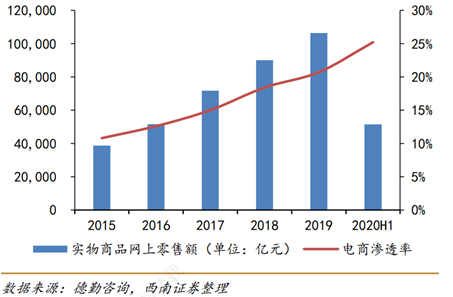

消费产品线上销售品类扩大化,快消食品类及建材家居都有较高的提升空间,疫情更是加重了电商渗透率的提升。近些年来,实物商品网上消费的品类不断扩大,其中由于商品自身特点,消费电子、服装家纺电商渗透率提升明显;快消与食品类是传统线下商超及大卖场的主力品类,即时性需求较强,建材家居类等大件商品由于其特殊的产品特性和运输难度,电商渗透率较低,有较大的提升空间。疫情催生“宅经济”,加速了线下购物向线上网购的转化,电商渗透率不断提高, 到2020年末,电商渗透率已经达到了25%。

消费端对包括物流在内的整体消费体验有了更多元、更具象化的升级需求。包括以消费者为中心的消费模式、品质更好的消费商品、体验更佳的消费过程、更高的性价比以及更快的物流。例如,家电产品消费,能够提供大件运输,运装一体的服务;服饰消费则能提供更便捷的逆向物流; 3C产品则是提供更有安全性保障的运输服务;生鲜产品则能提供标准化的冷链运输服务等等。

图一.电商渗透率逐年提升

随着电商行业增速逐渐放缓,电商巨头间的竞争不断加剧。因此,电商巨头们对物流的综合性需求提升,物流作为履约过程中的一环,其重要性也在不断提升。当前,快递行业内通过规模效应降低成本已经筑成了较高的壁垒,二三线快递公司纷纷退场或转型,龙头企业通过建设自营转运中心和加盟商管理提升运输效率,降低运输成本提升竞争力。电商行业进入存量竞争,电商巨头对快递公司管理能力依赖性在一定程度上提升,电商巨头需要快递公司持续以较低的成本输出更稳定、高质量的服务来保证自身订单履约能力,因此电商对末端物流的把控意愿升级。

阿里:活跃的流量平台,巨型购物中心

阿里巴巴是各大品牌的聚集地,类似巨型的“购物中心”,为卖家提供平台,并创造流量,高质量的输出模式造就了阿里庞大的体量。 作为巨型零售平台,阿里巴巴通过聚集各大品牌与新品,运用多样化的营销方式,源源不断地创造流量,多维度经营实现流量变现。阿里的入口端吸引各大品牌入驻,品类丰富上到国际奢侈品,下到普通农产品,并利用平台优势命令本地化品牌二选一,提升平台品牌覆盖率。平台利用算法调整流量分发路径,提升客户与产品匹配度,并通过平台内设各类营销工具、内容推广频道提升品牌客户流量,促成交易。高品牌覆盖率叠加多样化流量输出模式最终造就了阿里庞大的年度活跃用户与 GMV 体量。

京东:以用户体验为核心的带有互联网属性的百货商店

成立以来京东一直保持着强零售属性,其下辖自营和开放平台两大类业务,自营业务是公司的业务基础和流量的来源,平台业务则作为公司变现利器。 2019 年,京东自营贡献 89%收入;京东的开放平台业务助力广告流量变现, 2019 年平台服务(主要为广告佣金)贡献 427 亿元毛利,占比过半,京东自营做到从商品到物流到售后的全链路自营,将低价正品和优质用户体验作为自身差异化标签。近年来,京东更是通过投资迪信通、五星电器、联想来酷、国美等 3C 与家电零售企业,加速布局线下,不仅是拓宽销售渠道,加速市场下沉,同时利用线下门店优势,提升用户体验。

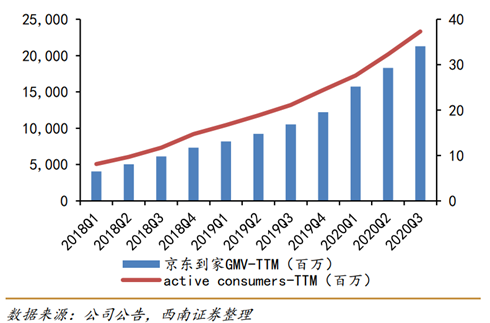

京东积极参与本地生活领域布局,扩展零售网络,将用户生活的更多领域纳入公司业务布局,提升用户粘性。根据艾瑞咨询报告, 2019 年本地即时零售市场(超市部分) GMV 已经达到 467 亿元, O2O 渗透率达1.4%,未来将以 69%的年复合增速高速增长,京东到家已成为最大的本地超市即时零售平台, 2020Q3(TTM)GMV 已达 213.0亿元,活跃用户达 3730 万。随着即时配送服务向高效、便捷发展,本地即时零售市场规模将不断扩大,京东将更广泛地渗透用户日常生活。

图二.京东到家GMV及活跃用户

拼多多:以算法升级与供应链改造为核心的小商品城

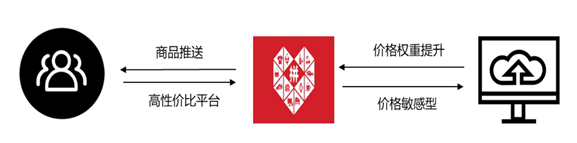

拼多多将流量分为自然流量和付费流量两大类,其中自然流量基本完全基于算法,基于对消费者在平台的行为观测,通过 AI 算法构建精准的推送模型,对消费者实现千人千面的商品推送。付费流量与其他电商平台相似。消费链路为算法推动用户选择,计算用户价格敏感程度,提升价格权重,促成交易,拼多多作为高性价比平台实现消费者喜爱度提升,消费者复购率提升。

C2M模式中,需求侧,拼多多以“高性价比”为商品核心卖点,通过算法精准定位目标客户,实现“货找人”,并结合社交拼团、邀请砍价等方式,短期内扩大订单规模;供给侧,拼多多将下游需求直接反馈至上游工厂,使工厂尽可能快速地实现大批量生产通过拼多多直接销售至消费者。 C2M 模式缩短了供应链,消减了品牌溢价,尽可能地降低产品定价,凸出高性价比的平台卖点。

广告收入方面,拼多多平台抽成更少、定位更偏向性价比品牌和白牌商品。同时利用 C2M 模式提升供应链效率,包销定制性价比产品,赚商品买卖的钱。

图三.拼多多消费链路

巨头活跃买家增速放缓,存量竞争激烈

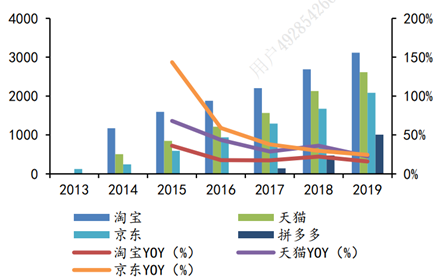

2019年,阿里与京东GMV增速已下滑20%左右,年度活跃用户增速也已换挡至10%~20%。拼多多异军突起,经历了前期的迅猛增长,但在2020年GMV整体增速放缓,2020第三季度年度活跃买家增速仅20%。随着国内电商平台之间竞争加剧,如部分电商平台采用二选一策略,导致商户必须做出选择,流量转移,而随之产生的电商件也将深刻影响菜鸟与京东物流的业务格局。

图四.电商巨头年度GMV与增速

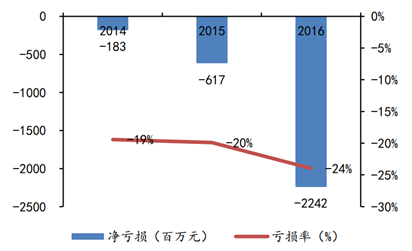

菜鸟:运营持续亏损

菜鸟社会化收入不断提升,但运营持续亏损。菜鸟网络的阿里支付占比从2014年的83%,降到了2016年的43%,社会化收益占比持续提升。但运营持续亏损,2016年亏损额达到22.4 亿,亏损率达24%。2017年菜鸟旗下全资子公司浙江菜鸟供应链管理公司亏损达13.5亿元,浙江驿栈(运营菜鸟驿站)亏损 2.9亿元。

图五.菜鸟持续亏损

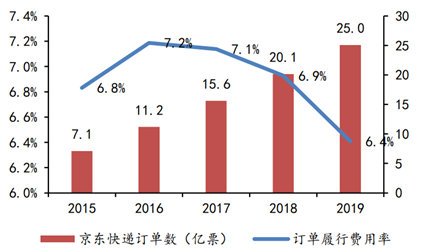

京东物流——由成本中心向利润中心转化

与菜鸟相比,2017年京东开放物流社会化运营,京东物流收入增长明显。随着订单密度增加,摊薄订单履约费用,京东的订单履约费用率已降至6.4%,领先于苏宁。2019Q2,京东财报电话会议透露,京东物流已实现盈亏平衡。 2019Q3, 京东物流不断扩张,第三方服务外部收入占其总收入的 40%。京东物流为实现盈利,实行开源节流的方式。京东进一步开放了个人快递业务,扩大物流订单来源,并取消底薪和下调公积金,以及增加收件任务,降低了京东物流的人力成本。

图六.京东物流订单履约费用摊薄

此外,另一张加盟制新网(众邮快递,2020年末改名为京喜事业部)也是京东物流降低成本,布局低价电商件市场以扩大外单,提升收益的新思路。通达系快递公司的成功证明了以加盟制能实现快速扩张,通过网络管理、产能投资降低成本,逐渐形成规模效应。新成立的加盟制快递公司既能以更低成本满足平台外单的需求,也能保护京东物流品牌独立性。

综合来看,当前电商的格局已经进入阿里、拼多多、京东三巨头阶段,映射到物流行业,则是阿里系、极兔、京东物流、以及相对独立的第三方物流如顺丰之间的竞争。电商行业的竞争难言终局,映射到快递行业,价格战的进程也难言适可而止。以菜鸟和京东为代表的电商物流公司有流量禀赋,同时具有相对更重的资产。京东凭借总仓储管理面积2千万平方米,拥有超过19万名自有配送人员,运营约 7280 个配送站的数据大幅领先同行。有望在重资产的竞争中逐步掌握定价权。虽然快递行业长期价格战体现着价值毁灭的行业特征,但反观菜鸟/京东在物流领域持续高额投入,可见在电商巨头眼中供应链的稳定性(履约能力)的价值。