近幾個月關於小米造車的消息傳聞已久,在市場傳言、官方否認、市場新傳言以及官方再公吿確認之間反覆傳播,疊加近期市場本身的波動因素,小米集團的股價也在反覆波動。

資料來源:格隆匯

在小米新品發佈會的下半場來臨之際,小米突發公吿稱,公司擬成立一家全資子公司,負責智能電動汽車業務。首期投資為100億元人民幣,預計未來10年投資額100億美元。集團首席執行官雷軍先生將兼任智能電動汽車業務的首席執行官。

資料來源:公司公吿

隨後在3月30日的新品發佈會中,小米也詳細解釋了造車這件事。

下面附上雷軍先生對此的演講內容。

雷軍演講內容:

我很早就開始關注並看好電動汽車。小米曾投資了近10家電動車產業的公司。我們也曾去過幾次美國,在特斯拉的生產線和馬斯克深入交流。

董事會在今年年初時候建議我看一下造車。我一開始是抗拒的,剛剛做到了智能手機的全球前三,現在真的能夠造車了嗎?

但我還是去調研了。小米從2021年1月15日開始正式調研造車。

我跟非常多的人聊,很多都勸我造車,小米既懂硬件又懂互聯網,為什麼不造智能汽車呢?

正面的朋友説,你仔細想一想智能汽車跟手機,是不是同一件事情呢?智能汽車就是給智能手機裝了四個輪子。

反面的朋友説,造車設計非常多的產業內容,需要巨大的投入,弄不好容易翻車。而且其他廠商做了不止5年,小米現在入局是否趕得上?

曾有一個米粉的留言很熱:希望有朝一日能開着裝有全套小米家居的房車去環遊中國。於是我讓工程師團隊實現了這個願望。小米的第一輛車,是房車。

在過去75天,我們進行了85場業內拜訪溝通,200多位汽車行業資深人士的深度交流,4次管理層內部討論會,2次正式的董事會。

為什麼有這麼多人希望我們造車?為什麼大家認為我們一定能贏?小米造車的優勢在於:1)小米“有錢”,小米集團2020年底現金餘額1080億元,這麼多的現金,我覺得一定要用在最有價值的事情上;2)小米有非常強的研發能力,目前一萬多人的研發人數,今年預計增加5000人;3)我們有全球最好的智能生態。

小米董事會在今天3月30日正式公吿,有三層意思:1)是全資子公司,小米將自主全權負責;2)首期投資100億元人民幣,但這是遠遠不夠的,未來十年董事會有權投資100億美元;3)我雷軍將親自帶隊,這是我人生中最後一次重大的創業項目。

我認為只有所有場景全部打通,才更給米粉提供無所不在的體驗。用高品質的智能電動汽車,讓全球用户享受無所不在的智能生活。

我深知做出這個決定對我而言意味着什麼。希望米粉能等待我們三五年時間,我願意壓上我人生積累的,為小米汽車而戰!

小米官宣造車在業內無疑是件轟動的大事,小米整個估值體系也將被重塑。另外,此前小米發佈了年報,以及近期發佈了新機,對小米的估值也都將產生影響。

因此本文接下來將從兩個方面切入,一是先討論小米年報的內容,二是探討在小米手機業務和造車業務的變化之間找到小米新的估值方式。

業績基本符合預期,手機業務保持高增長

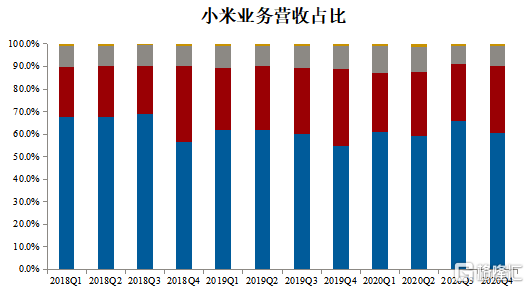

小米的收入分為三大部分,包括智能手機、IoT(智能穿戴)與生活消費品、互聯網服務(廣吿、遊戲)。

其中手機是體量最大的業務,當前仍佔營收60.5%左右,但這也是毛利和淨利最低的業務。小米的戰略是以低淨利率的策略佔領手機終端市場,以此拓展IoT與生活消費品、互聯網的收入。

另外,IoT和互聯網業務的營收佔比分別為29.9%和8.8%。

資料來源:公司公吿

(1)手機業務營收增加

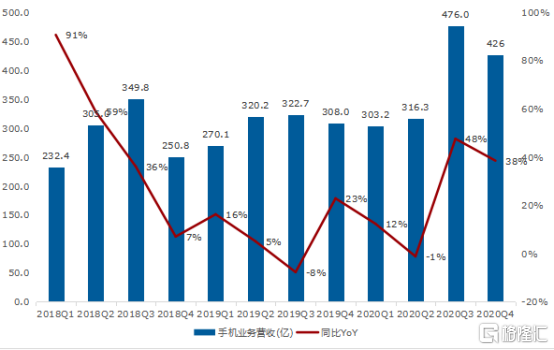

小米手機營收增速從18年開始下滑,到2019年Q3出現負增長,隨後在創始人雷軍的強勢介入下再次崛起,並在華為受限制之後,受益於5G換機驅動及旗艦機型價位段持續上探,迅速擴大市場份額。

2020年Q4,手機業務表現亮眼,延續了Q3的趨勢,出貨量達到4230萬部(同比增長29.8%),實現營收426億元(同比增長38%)。雖然出貨量和營收環比略低於Q3,但這是由於全球芯片供應緊缺導致,20Q1已經基本解決了這個問題,小米仍將繼續穩固全球第三的市場份額。

資料來源:公司公吿

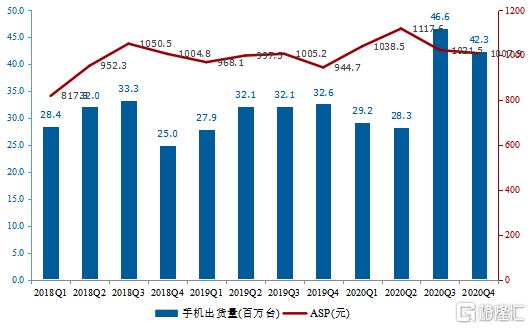

同時,小米旗艦機型價格和配置持續提高,高端機比例逐漸提升,從而推動ASP提升。小米手機的ASP從2015年的807.2元提升至2020年Q4的1021.5元,其中2020年開始大幅提升。

資料來源:公司公吿

隨着小米11、小米Pro、小米Ultra的發佈,以及充電器等設備不再是附贈,未來ASP還有進一步提升的空間。

(2)IoT和互聯網業務迎來拐點

相比起手機,IoT和互聯網業務在過去5年增長更快,2015-2019年複合增長率分別達到63.5%和44.8%,近幾年的營收佔比維持在20%-35的區間,並且有逐步攀升的趨勢。

但小米Q1-Q4仍實現營收674億元,保持着不錯的正向增長。

資料來源:公司公吿

小米電視在中國大陸連續 7 個季度穩居出貨量第一位,預計2020年小米電視還將保持正增長。進入2020Q2後,隨着疫情對家庭娛樂、遠程辦公需求的增加,電視+電腦的營收增速開始反轉。

作為全球AIoT龍頭,小米IoT可連接設備數在2020年達到了3.25億,同比增長38%;擁有5個以上小米AIoT產品設備的用户達到了620萬,同比增長52.9%,這都是非常驚人的增長,並且預期未來仍將持續保持高增速。

同時,小米IoT平台綁定設備的用户在一年內設備數量平均提升25%以上,而註冊了IoT設備的用户,智能手機的留存率也更高。

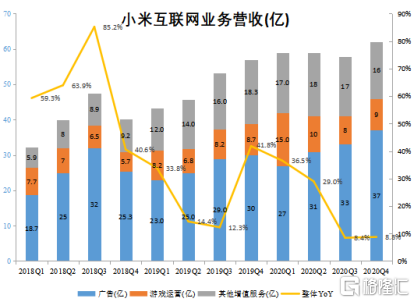

(3)互聯網業務增速保持穩健

互聯網業務中的廣吿收入達人民幣37億元,同比增長23.3%,創下單季度歷史新高,主要得益於公司在海外市場互聯網業務拓展順利,收入增長迅速。

資料來源:公司公吿

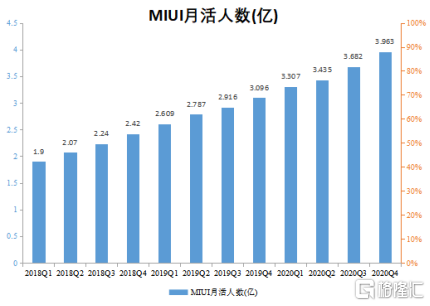

2015-2019年,MAU從1.12億增長至3.09億,年複合增長率28.9%,2020年Q4,MAU持續增長,期末達3.963億,同比增長28%,環比開始加速。

其中,國內自2018年達到1.09億後保持穩定,主要原因系小米手機在國內的市佔率達到穩定;而海外用户則保持了高速增長,自2017年的0.91億增長至2020年Q4的2.853億,增速可觀,主要受益於小米手機在海外市場表現亮眼,市佔率持續提高。

資料來源:公司公吿

小米手機在歐洲市場增量較快,市場份額持續擴大,這有望成為小米互聯網服務最大的增量來源。歐洲發達市場用户有更高的消費水平,有可能會帶來更高的ARPU。

公司估值

(1)手機業務

從上述我們對小米業務收入的拆解來看,小米手機業務自20Q3開始出貨量大幅提升,全球(海外為主)有持續提升的空間,隨着2021年手機行業的復甦、小米在EMEA市佔率的提升,小米手機業務將有明顯增長;IoT及生活消費品、互聯網服務等由於疫情逐漸緩解,也將持續穩步增長。

拆分完小米營收的結構後,我們便來討論公司估值的情況。為此,我們先針對幾個業務做幾個假設:

①小米智能手機當前在全球市佔率約12.1%,預計2021年將保持這一市佔率,對應2021年手機出貨量為1.99億部,參考2020年手機ARPU,對應手機營收為2190億元;手機淨利率為2%;

②IoT業務仍能保持快速的增長;淨利率5%;

③參照2020年互聯網業務ARPU值,互聯網業務ARPU維持不變;淨利率24.9%。

結合全球智能手機龍頭蘋果、新興市場手機龍頭傳音控股、掃地機器人龍頭等作為可比公司,考慮到小米在手機和IoT行業的龍頭地位,未來業績的高成長性和業務擴張性,公司有望在行業格局的變化中進一步成長。

以2021年預估的淨利潤計算,當前小米PE為35x。參考可比公司2021年估值水平,考慮到小米的成長性,機構給予小米集團2021年40/45倍PE的合理估值,當前股價仍有空間,向上浮動10%-20%仍是合理,預計未來一年手機市值空間在7000-8000億。

(2)汽車業務

小米的汽車業務在現在這個節點只是官宣,尚未有實質的產品出現,已現有小米的計劃來看,首期投資為100億元人民幣,預計未來10年投資額100億美元。

由於小米手機業務已經大獲成功,相信小米有能力把車做好,因此假設小米在造車的這塊業務在未來至少能媲美蔚來、小鵬、理想等造車新勢力。為此,可以將三家造車新勢力過往的融資作為小米汽車估值的錨。將蔚來從的上市時間調整至2020年8月,其總市值也上漲至100億美元,與小鵬、理想的市值水平接近。

這三家在IPO之前的融資額約為150億元人民幣,對應在2020年8月前後IPO融資時的估值約為100億美元。

因此,若以新勢力IPO時的估值作為錨,未來3-5年小米汽車的估值合理可達100億美元(777億港元),樂觀估計估值將超過1000億港元。

另外,從長期來看,從小米計劃投資100億美元考慮,參考蔚來通過發債和定增投入的105億美元時的估值為590億美元,預計未來5-10年小米汽車估值將超過4500億港元。

最後,將手機業務和汽車業務的估值相加,小米的合理估值就能計算出來了。