机构:国信证券

评级:买入

2020H1 业绩下滑,主要受新冠疫情影响

广汽集团近日发布 2020 上半年业绩。2020 上半年,公司收入录得 256.4亿元人民币(下同),同比下滑 9.56%。股东应占利润录得 23.2 亿元,同比下滑约 53%。如果计入非并表的广汽本田、广汽丰田等企业,则公 司 2020 上半年汇总口径共实现销售收入约人民币 1597 亿元,同比下降约 9%。

公司上半年收入出现下滑,主要受新冠疫情冲击。净利润同比大幅下降,一方面是去年相对高的基数,另一方面,一季度公司生产经营受疫情影响较大,对上半年整体盈利形成拖累。

二季度盈利能力迅速恢复,符合我们的预期

分季度来看,公司 2019 年至 2020 一季度股东应占利润分别为 27.78、21.41、14.16、2.83、1.18 亿元,呈现逐季下滑趋势。但 2020 二季度,随着疫情冲击逐渐消散以及复工复产的循序推进,公司单季收入及盈利均实现了正增长,二季度股东应占利润亦恢复至正常水平。我们在此前的报告中明确指出公司二季度盈利有望迅速恢复,公司二季度业绩表现总体符合我们的预期。

从盈利构成来看,来自合营企业及联营企业的利润份额仍是公司盈利的主要来源,而自主品牌业务盈利能力仍有待恢复。

广丰广本延续强势,自主品牌企稳回升

从销量上来看,公司上半年整体表现略强于行业水平,而进入下半年,公司汽车销量表现明显提速。2020 年 7 月,公司旗下核心整车企业之广汽本田销量同比大增 35%,广汽丰田销量同比增长 20%,广汽乘用车销量同比亦恢复正增长(6.4%)。当月合计汽车销量同比增长 16.4%,大幅超越行业平均水平。

下半年销量有望持续走高

随着国内经济逐步复苏,疫情影响逐渐消退,车市整体需求也呈现较为景气的状态。我们认为凭借旗下日系品牌的强者恒强,以及自主品牌在技术、设计方面的厚积薄发进而带动销量企稳回升,公司 2020 下半年汽车销量增速有望持续走高。

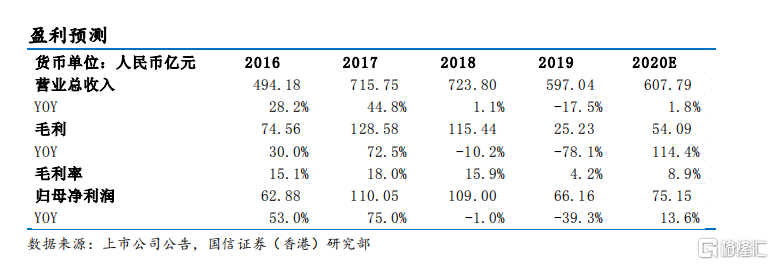

盈利预测

我们预测公司 2020 年全年收入将实现小幅增长,股东应占利润约 75.1亿元,将比上年增长约 13.6%。具体而言,我们预测 2020 全年公司自主品牌业务毛利率将明显回升。同时,基于广汽本田及广汽丰田相对较佳的市场竞争力与增长势头,我们预测公司 2020 全年来自合资企业的利润贡献将较上年实现个位数的增长。

估值与投资评级

广汽集团(02238.HK)港股 2020 年 8 月 31 日收盘价为 6.66 元,对应我们的 2020 年预测业绩 PE 约 8 倍。公司自二月以来的股价的下跌,已充分反应盈利层面的利空因素,业绩风险释放相当充分。从中期看,在日系品牌有望保持强劲增长,以及未来自主品牌销量很大可能将回升的带动下,公司盈利能力持续恢复将是大概率。维持买入评级。

(注:以上数据均来自中国汽车工业协会、上市公司公告、广汽集团官网、Wind 国信证券(香港)研究部整理)

风险提示

居民购买力显著走弱,车市竞争继续恶化。