作者 puuuuuma

數據支持勾股大數據

編者按:時勢造英雄,連巴菲特都説,"他在恰當的時間出生在一個好地方(美國),抽中了卵巢彩票(經濟上升週期)。"毫無疑問,1978年改革開放以來,中國的國運毫無疑問處在一個劇烈的上升週期,期間也許偶有波動,但大勢勢不可擋,巨大的動能在短暫的時間中迸發出來,創造財富的效率也是世所罕見。

不管是美股指數百年新高給我們的啟示錄,還是A股過去三年的表現,都明白無誤地告訴我們,投資思路必須改變,投資就是下注國運。投資者在下注中國未來國運的時候,必須選擇代表未來發展的頭部公司。

因此,在此辭舊迎新之際,格隆匯再一次組織了一次遍佈全球70多個國家數千萬會員大討論的活動,讓全球不同國家、不同行業、不同視角的投資者,一同尋找代表中國未來的核心資產。

在《尋找2020年中國核心資產,賭國運,再出發!》發出後,各個渠道的會員討論熱烈,收集了數百萬的投票反饋信息,隆重推出了:2020下注中國十大核心資產。

讓我們先回顧格隆匯2019年十大核心資產的表現。2019年十大核心資產的全年回報率為47.44%,大幅跑贏了基準指數(滬深300指數,36.07%)。

就個股而言,2019年入選"十大核心資產"的股票有7只跑贏上證綜指(22.30%),全部跑贏恆生指數(9.07%)。

2020年,格隆匯依託遍佈全球近70個國家的數千萬會員優勢,於去年底啟動了這次歷時一個多月的"下注中國"全球票選。最後經過數百萬的有效投票統計,挑選出了2020年度十大下注中國核心資產。

今天,我們就來説説“格隆匯2020年下注中國十大核心資產”的第二隻股票——騰訊控股。

1

入選核心資產的邏輯

騰訊這家公司,想必大家都是再熟悉不過了。不僅是因為它的市值最大(去年被阿里巴巴超過),而且還給港股投資者帶來了豐厚的回報,被冠以了“股王”的稱號。實際上,它進入中國十大核心資產,應該是最毋庸置疑的了,哪天它沒有進入這個榜單,才是值得我們討論的。

不過,我們還是想花點時間簡單的回答下,2020年騰訊為何仍然無條件進入這個榜單。

這是騰訊官方放在2019Q3財報中的一張圖,騰訊在社交網絡、在線遊戲、媒體、金融科技、互聯網基礎設施、雲服務等行業皆有佈局,並且在除了雲服務以外的領域都穩居行業第一。

——社交網絡:微信與WeChat的MAU達到11.5億,幾乎滲透進入了每一箇中國人的生活。QQ與QQ空間雖然淡出了你我的視野,但卻抓住了00後的市場,煥發出新的活力。

——在線遊戲:按收入計算,是全球最大的遊戲公司,佔據了中國遊戲市場的一半份額,旗下游戲眾多,涵蓋了從休閒娛樂到重度主機遊戲在內的全部品類。

——媒體:按DAU計算,視頻流媒體(騰訊視頻)穩居第一;按MAU計算,騰訊新聞、天天快報等佔據了新聞媒體的頭把交椅;騰訊音樂憑藉QQ音樂、酷我音樂、酷狗音樂、全民K歌的產品矩陣,牢牢把握音樂媒體第一的位置;旗下閲文集團則位居在線文學這個細分行業的No.1。

——金融科技:微信支付的推出比支付寶晚了十年,但藉助微信的強大的社交網絡完成了對支付寶的“逆襲”,以活躍用户和交易筆數來説的話,微信都已經遠遠超過了支付寶。

——互聯網基礎設施:這裏主要是指應用商店、手機瀏覽器與人工智能,騰訊的應用寶與QQ瀏覽器分別是最大的應用商店與手機瀏覽器,而騰訊的人工智能已經形成了一個由自動駕駛+優圖AI開放平台+AI Lab在內的人工智能矩陣。

——雲服務:騰訊在2019Q3財報中首次披露了雲服務的信息,雲服務收入同比增長80%至47億元。在雲服務基礎設施(即IaaS和PaaS)方面,根據Canalys的數據,中國市場上阿里雲仍然領先,不過排名第二的騰訊雲的增速達到了阿里雲的兩倍以上。

在以上的諸多領域,騰訊都是無可爭議的頭號玩家,而且還在不斷的鞏固優勢。而在其他領域,比如説短視頻、直播、電商、搜索等領域,騰訊也正在發力。

2018年,騰訊的股價全年下跌了22.5%,似乎騰訊的信仰正在動搖。2019年,阿里巴巴回港上市,騰訊又讓出了“股王”的位置。儘管如此,2020年,騰訊依然有最雄厚的資源,具備最強大的競爭力;即使面臨困難,騰訊也有更多騰挪的空間。

所以,騰訊還是那個騰訊,它都不能進入這個榜單,那還能有誰呢?

2

基本面

騰訊的生意,是將微信和QQ沉澱下來的十億級的流量,在用户端(to C)通過遊戲和數字內容變現,在商户端(to B)通過廣告、支付和雲服務等模式變現,併疊加資本實現投資收益。

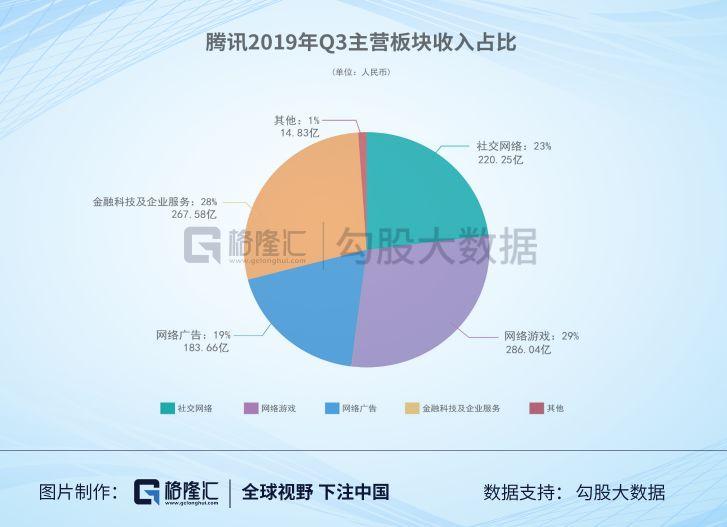

其業務主要分為4塊:增值服務(遊戲、音樂、視頻等付費)、金融科技及企業服務、廣告業務以及其他服務。

我們從最近一個季度,即2019Q3的業績來看拆解騰訊各業務的基本面。

1、遊戲業務

騰訊Q3網絡遊戲收入286億元,同比增長11%。從趨勢上可以看到,騰訊的網絡遊戲業務增速一直在回升。

其中,PC遊戲收入同比下跌7%至115億元,環比下跌2%。PC遊戲收入下降一方面是PC端遊戲整體增速放緩的影響,另一方面騰訊在財報中指出,近期有關未成年人遊戲行為的新規會產生一定影響。當然,無論從規模還是貢獻增長的角度來看,騰訊遊戲的主要矛盾還是在移動端,即手遊。

第三季度騰訊手遊收入為243億元,同比增長25%,增速繼前一個季度反轉後繼續保持高於20%的增長。國內遊戲版號自去年底才開始放開,如果説去年上半年仍然處於復甦階段的話,那麼從第三季度開始,就能明顯的看到手遊開始放量了。

另外,2019年10月21日,騰訊宣佈增持 Supercell 股權至控股並將其完全並表。Supercell 是全球最大的獨立手遊開發商之一,擁有《部落衝突》《皇室戰爭》《海島奇兵》等多款產品。根據其財報,2018年,Supercell營收為16億美元,EBITDA為6.35億美元。不過,這塊業務暫時還未並表,因此其財報中並未體現影響。

2、金融科技及企業服務

從各板塊營收佔比來看,金融科技及企業服務的佔比已經與網絡遊戲的佔比基本持平了,並且,金融科技及企業服務的增速明顯高於網絡遊戲,未來超過不是問題。可見,騰訊的現金牛早已不僅僅是遊戲了。

在財報中,騰訊還首次披露了雲服務的信息。2019Q3雲服務收入同比增長80%至47億元。

3、網絡廣告業務

騰訊收入中佔比第三大的是網絡廣告收入,Q3騰訊廣告業務為184億元,同比增長13%,增速較Q2繼續下降。

其中,社交及其他廣告收入為 147億元,同比增長32%,騰訊的社交產品(微信、QQ等)有很高的護城河,並且變現潛力巨大,是社交廣告保持增長的基石。

廣告業務增速下滑,主要是因為媒體廣告收入降低所致。媒體廣告業務收入37億元,同比下降28%。主要是受內容排播的不確定性導致視頻招商廣告收入下跌所致。

4、投資業務

還有一項“其他收益淨額”,主要包括非通用會計準則調整項目,雖然不影響公司毛利,但會對公司的歸母淨利潤產生影響。這一項主要包括,如因若干投資公司的資本活動產生的視同處置收益淨額,以及因若干投資公司的估值增加而產生的公允價值收益,以及若干投資的減值撥備。

實際上,隨着騰訊對外投資金額的持續增加,投資業務對其利潤表的影響也越發明顯。不過,對於這塊業務的影響,應該一分為二的看,一方面騰訊對外以財務投資為主,不能並表使這塊業務估值提升有限,另一方面投資業務對騰訊的主營業務沒有影響,可以參考剔除了投資收益(虧損)的non-GAAP利潤。

2019Q3騰訊歸母淨利潤為203.8億元,同比下降13%。不過,non-GAAP歸母淨利潤為235億元,同比增長19%,利潤增速較前幾個季度繼續回升,可以看到明顯的觸底回升。

3

2020年看點

拆解騰訊的營收可以發現,微信絕對是騰訊最重要的產品,騰訊的金融科技、社交廣告、SaaS、電商、短視頻等業務都得依仗於微信。

進入2020年,微信正在悄然的發生着改變,而這些改變代表着張小龍不再“保守”,可能將決定接下來微信會走向何方。

改變其一為放開5000人的好友上限,其二為開始灰度測試公眾號的付費閲讀功能,其三為微信視頻號開始內測。

1. 把好友限定放開,對於微信而言非常簡單,但微信的每一個,哪怕是一個小小的改動,都像打開了一個潘多拉魔盒。微信有100多萬人的好友人數接近或者已經達到了這個上限,放開這個上限,實際上就是直接擴充了這100萬人乃至未來更多的人的“私域流量”。而這些人往往是微商、內容創作者、大V,他們需要足夠的好友數以達到銷售、輸出觀點、提高曝光度等目的。

並且,在產品設計的時候,為了區分強社交與弱社交,微信加入了“僅聊天”的選項。微信既想保持熟人社交的純淨度,又為大V、微商、創作者等流量運營的門又開的更大了。

2. 2012年至今,微信公眾號經歷了從創立到膨脹到頂峯,再到衰落的過程。公眾號內容良莠不齊,同質化嚴重等問題也開始暴露,導致用户出現了審美疲勞。

在當前這個信息爆炸的時代,人們面對的不是信息不足的問題,而是信息太多的問題。信息篩選的時間成本,公眾號用户流失的問題,不是出在需求端,而是在供給端。

公眾號的付費功能既可以激發優質內容的生產,又不以流量為純粹的導向,還能為原創者帶來可觀的收入。如果高質量的原創者又開始重新流入,那公眾號會不會煥發第二春?

3. 微信開始測試視頻號,且把它作為一級入口,可見騰訊的重視程度。視頻號的定位是——“人人可以記錄和創作”的短內容創作平台,主打短視頻,直接對標的就是抖音和快手。

過去,外界的擔憂主要在於,短視頻的興起搶奪了微信的使用時長,而騰訊的短視頻產品則大多雷聲大,雨點小。微信也沒能為騰訊的短視頻提供很多的曝光和引流的作用。

這一次則意味着微信要自己下地,認認真真地開始做短視頻了。公眾號主要以文字為載體,張小龍承認這是他們開發公眾號之初時的一個定位缺陷,而視頻號的推出則可以填補這個缺陷,解決了公眾號無法滿足的“短、頻、快” 內容的問題。

除了微信之外,2020年,騰訊在金融科技、雲服務、社交廣告等業務上都有諸多看點。例如,隨着移動支付的普及度越來越高,騰訊開始逐步降低與代理收單機構的收入分成比例和對部分行業商户的費率補貼,其金融科技業務的體量與毛利率都有很大的提升空間。而微信的廣告業務變現也比較剋制,它仍在增加變現手段方面小心試探,如公眾號內部推出的商品返傭廣告,小程序增加廣告等,我們對社交廣告的增速是比較樂觀的。

如此看來,2020年,也將是騰訊“大象起舞”的一年。

4

結語

2019年,騰訊的股價剛好上漲了20%。從1月到4月的“春季躁動”,年中的低迷,到年尾的快速抬升,騰訊有驚無險的守住了20%的收益率。

為什麼我們會專門提到“20%”,因為“20%”意味着一個步入成熟期的公司的內生增速。美國的大互聯網公司大多已經進入了這個階段,其增速都在向20%趨近。

而當我們已經接受了騰訊的這個“設定”,就應該明白,你應該從騰訊身上獲得的就是這“20%”的確定性。

在2010~2019的十年間,騰訊的市值上升了11.7倍,而PE則從60倍下降至了30倍,也就是説過去十年騰訊股價的上漲完全是依靠EPS而不是估值的提升。

未來十年呢?我認為也會同樣如此。