作者:一號研究員

來源:透鏡公司研究

報告核心提示:

1、華誼兄弟若連續兩年虧損,2020年將面臨巨大的退市和保殼壓力,不排除該公司會在2019年報的會計處理上採取“一虧到底”的激進策略進行財務大洗澡,輕裝上陣為2020年的扭虧和保殼騰出足夠的財務靈活空間;

2、華誼兄弟的歷史利潤並非主要來自其主營業務,投資收益貢獻了該公司絕大部分歷史利潤,最近兩年華誼兄弟的投資業務急轉直下,2019年其投資業務更是陷入虧損——資產泡沫破滅之後,華誼兄弟靠投資驅動利潤表擴張的模式已經難以為繼;

3、華誼兄弟連續鉅額虧損之後,其資產負責結構急劇惡化,其目前的流動資產已經不能覆蓋流動負債,陷入了資金鍊非常緊張的局面——為了避免信用違約,華誼兄弟正在採取大規模地“借新還舊”的“滾動展期”方式償債,但此舉無法從根本上解決其債務壓力問題;

4、在償債壓力山大的情況下,已經不能再貢獻投資收益的長期股權投資已經事實上淪為華誼兄弟資產負債表上的贅肉——如果接下來華誼兄弟主業不發生遠超預期的大逆轉,該公司極可能將被迫採取大規模地“砍贅肉”的方式來“縮表瘦身“,仿海航之道以解決其流動性問題……

基本面分析: 從“黑天鵝”致虧轉入全面虧損

《人民日報》上週的一篇報道顯示,剛剛過去的2019年,國內電影市場保持不斷增長的勢頭,全國票房收入再創歷史新高,達到了642.66億元,較上年同期增長5.4%——在國內電影票房持續增長並創下歷史新高的同時,華誼兄弟卻創下了另一個與之截然相反的記錄:遭遇了史上最慘的業績滑坡,收入大幅縮水近五成並陷入持續鉅額虧損的泥潭。

三季報顯示,華誼兄弟2019年1-9月實現營業收入16.17億元,同比大幅縮水了49.22%;其同期歸屬上市公司股東的淨利潤出現了6.52億元的鉅額虧損,不出意外的話,該公司2019年全年持續鉅額虧損幾成定局。

這已經是華誼兄弟連續兩年持續大額虧損,2018年,該公司最終的歸屬上市公司股東的淨利潤同樣鉅額虧損了10.93億元,這也是華誼兄弟自有公開可追溯的財務記錄以來出現的首次虧損。

而且,尤其值得注意的是,如果説華誼兄弟2018年的鉅額虧損主要是商譽“黑天鵝”導致的一次性、非現金虧損的話,那麼該公司2019年的鉅額虧損則是真正實打實地業務性虧損。

透鏡公司研究原創圖片/小伶

華誼兄弟2018年的資產減值損失高達13.82億元,其中商譽減值損失一項就高達近10億元,這是造成華誼兄弟當年鉅額虧損的直接原因,如果將上述“黑天鵝”的因素剔除掉,華誼兄弟2018年的業績其實並不算太難看,尤其是其當年的營收仍然達到了38.91億元,較2017年只微幅下跌了1.40%。

不過,從2019年前三季度的數據來看,華誼兄弟似乎已經由“黑天鵝”引發的偶然虧損,轉入了全面的業務性虧損軌道,其資產減值損失已經不再構成虧損大户,其虧損的主要原因,就是營收大幅縮水的同時,各項成本和費用依舊高企造成的。

透鏡公司研究認為,華誼兄弟2018年虧損雖大,但其虧損主要是賬面的一次性、非現金虧損,這種虧損一般並不會影響公司的實際現金流,對其實際業務的正常運轉影響也較為有限;但華誼兄弟2019年的虧損,卻是一次會實質影響其公司現金流的業務性虧損,這種虧損會直接損害公司的正常業務——這一點,從華誼兄弟的現金流量表即可大致看出來:2018年鉅虧10.93億元當年,華誼兄弟經營活動的現金流還呈現出5.82億元的大額淨流入;而2019年前三季度,華誼兄弟虧損6.52億元的同時,其經營活動的現金流也隨之出現了1.94億元的淨流出。

説句題外話,透鏡公司研究預計,如果華誼兄弟2019年全年真如上所料繼續虧損,那麼該公司在接下來的2020年將會面臨着巨大的退市壓力,王氏兄弟應該會竭盡所能確保華誼兄弟在2020年扭虧脱困——為了確保這樣的目標實現,一個非常有效的辦法就是:索性讓華誼兄弟2019年度“一虧到底”,進行一次深度“財務洗澡”,輕裝上陣為2020年的扭虧、保殼騰出足夠的財務靈活空間——當然,這純屬猜測。

增長模式分析: 歷史業績神話不靠主業靠投資

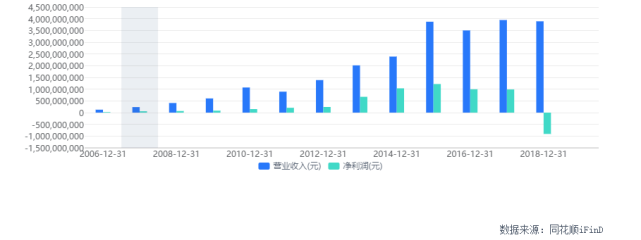

在2018年陷入鉅額虧損之前,華誼兄弟歷史至今盈利能力和成長性一直都表現得相當不錯,其營收從2006年的1.24億元一路增長到2017年的39.46億元,其淨利潤更是從2006年的2356萬元暴增至2017年的9.87億元,不過該公司淨利潤的最高記錄則出現在2015年,其當年的淨利潤達到了12.18億元。

如此業績神話,是華誼兄弟主營的影視業務締造的嗎?

看起來像,但實則不然。

透鏡公司研究認為,支撐華誼兄弟業績一路狂飆的,並不是其影視票房和版權收入,而是其被外界廣為忽略的投資業務。

自2012年開始,投資業務就開始在華誼兄弟的利潤表中扮演着舉足輕重的地位:當年,華誼兄弟的投資收益達到了5618萬元,佔其同期淨利潤的23.33%;此後,這一比例逐年上升,投資業務逐步成為華誼兄弟賬面利潤的主要來源。

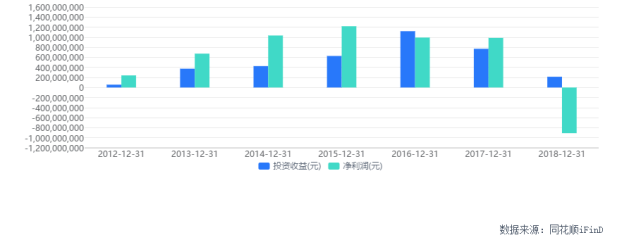

同花順iFinD統計數據顯示,華誼兄弟2012年至2018年7年間累計實現淨利潤42.39億元(盈虧相抵,下同),投資收益累計貢獻了其中的35.84億元,佔比高達84.55%;尤其是,在某些年度,例如2016年,華誼兄弟的投資收益甚至超過了其最終的淨利潤,換句話來説就是:若不是因為投資收益,華誼兄弟的歷史性首虧可能就要提前到2016年了。

從華誼兄弟披露的歷史財報來看,該公司的投資收益並非主要來自銀行理財、證券或其他金融衍生品投資,而是絕大部分都來自於股權投資,且其中還有相當大的部分是並無實際現金流支撐的賬面公允價值變動收益——更有甚者,華誼兄弟的這些賬面公允價值變動收益中還有大量是純屬會計入賬方式調整後帶來的“賬面增量”,即坊間常説的“通過會計手段操縱出來不帶來現金流的利潤”——不過,關於這一點,並不是本文所探討的重點,我們在此不作細緻討論,若大家感興趣,可以私信至透鏡公司研究微信公號後台,我們視情況再作進一步的具體案例分析。

總之,從上述數據不難看出,王中軍、王中磊這對王氏兄弟的資本運作水平似乎要遠比其影視業務的運作水準高出不只一個量級:至少,相比投資收益而言,華誼兄弟在影視主業方向上取得的直接利潤要遜色太多。

如果透鏡公司研究沒有猜錯的話,對資本運作“入木三分”,這或許正是今天王氏兄弟選擇“清倉式”質押股票的重要幕後原因:公開資料顯示,王氏兄弟手中持有的華誼兄弟股票質押率分別達到了90.90%和99.67%,而且雙方還頻繁的變更質押及補充質押。

實際上,股權投資並不是華誼兄弟投資生意版圖的全部。公開資料顯示,除了股權投資之外,王氏兄弟還特別喜歡直接“買買買”,歷史上華誼兄弟曾多次大手筆、超高溢價收購馮小剛、張國立、李晨等藝人名下的公司或工作室——關於這些,公開市場上的報道就太多了,透鏡公司研究不再一一枚舉——不過,需要指出的是,華誼兄弟上述“買買買”購置的資產由於被直接納入合併報表,其損益並不會出現在利潤表的“投資收益”之列,因此如果僅從投資收益一項指標來判斷華誼兄弟的整體投資版圖,其結果其實仍是被顯著低估的。

增長趨勢分析: 投資業務盈轉虧舊有模式迎拐點

透鏡公司研究的上述分析結果表明,自2012年以來,華誼兄弟長期依賴投資業務驅動利潤表的擴張,但從其最近兩年的投資業務表現來看,華誼兄弟這種“投資換增長”的模式很可能已經迎來了拐點。

2018年,儘管華誼兄弟的賬面投資收益仍然達到了2.13億元,但該項指標卻已創下了近六年的新低,較2017年大幅縮水了72.36%;2019年前三季度,華誼兄弟的投資收益更是直接轉入虧損軌道,出現了最近10年以來的首次虧損,且虧損額高達2.42億元——也就是説,投資收益已經不僅不能再驅動華誼兄弟利潤表的擴張,反而還成了擴大其整體虧損的加速器了。

透鏡公司研究認為,這樣的結果對於華誼兄弟來説並不意外,因為華誼兄弟的投資佈局主要是圍繞着其自身所處行業的上、下游及周邊展開的,這樣的擴張之所以在過去近十年能夠取得不錯的賬面投資回報,主要是由於影視娛樂及互聯網行業的資產泡沫此前一直處於較高水平;但最近兩年,影視娛樂及互聯網資產似乎由原來的“香餑餑”變成了“鬼見怕”——隨着國內資本市場上影視娛樂及互聯網資產泡沫的破滅,很多上市公司因此“商譽爆表”,最終引發嚴重的業績慘劇,華誼兄弟便是其中的代表性公司之一。

前文已經提到過,華誼兄弟2018年的資產減值損失高達13.82億元,其中僅商譽減值損失一項就高達近10億元,這是導致該公司當年歸屬股東淨利潤整體鉅額虧損10.93億元的直接原因——而導致華誼兄弟2018年計提鉅額商譽減值損失的原因,正是此前該公司超高溢價收購的馮小剛和張國立旗下公司未達盈利預期所致。

透鏡公司研究原創圖片/小伶

透鏡公司研究認為,在資產泡沫破滅之後,投資業務已經很難再像泡沫破滅以前一樣為華誼兄弟的利潤表持續貢獻大額利潤,不僅如此,華誼兄弟資產負債表上由過去持續大額對外投資擴張而形成的鉅額長期股權投資、其他權益工具投資以及商譽等資產反而還存在巨大的賬面價值減值風險,這些減值風險將成為華誼兄弟未來最大的財務隱患。

上述判斷已經在華誼兄弟2019年的三季報中得到了驗證:該公司之所以在2019年前三季度出現2.42億元的鉅額投資虧損,主要原因就是由於其在報告期內處置變賣其前幾年通過分步交易高溢價買入的控股孫公司 GDC Technology Limited 股權所致——而且,這還只是目前已經實際處置的部分,對於那些目前仍然掛在華誼兄弟資產負債表賬上、尚未實際處理的投資性資產(尤其是以公允價值計量的長期股權投資),其賬面價值是否存在大額減值風險?這個問題的答案,或許只有等到華誼兄弟正式發佈2019年年報之後才能揭曉。

此外,透鏡公司研究需要強調的是,很多的新經濟、尤其是互聯網巨頭(比如BAT)的投資業務所創造的投資收益也在各自的利潤表中佔據舉足輕重的位置,他們的增長邏輯同樣也是靠“主業+投資”雙輪驅動的,但我們認為,這種“雙輪驅動”的前提是:標的公司必須要有非常強大的主營業務做為支撐,其主營業務必須能夠穩定地貢獻鉅額利潤,具有為投資業務持續輸血的能力或潛力,否則,投資業務就很容易變成“空中樓閣”——但很顯然,對於近85%的歷史淨利潤來自於投資收益的華誼兄弟來説,它的主營業務盈利能力顯然並不強,似乎很難支撐其投資業務的長期、持續、穩定運轉。

流動性分析: 償債壓力山大“縮表瘦身”或難免

再來看看華誼兄弟的流動性狀況,透鏡公司研究注意到,在連續兩年的鉅額虧損過後,華誼兄弟的資產負債結構急劇惡化,其流動資產已經不難覆蓋其流動負債,其資金鍊已經處於非常緊張的狀態,未來的償債壓力山大。

透鏡公司研究原創圖片/小伶

截至2019年9月30日,華誼兄弟賬的流動資產總額只有57.99億元,但其同期的流動負債總額卻達到了59.99億元——流動資產不能覆蓋流動負債,流動比率跌破100%,這種情況在華誼兄弟的歷史上還是首次出現;事實上,華誼兄弟歷史上資金鍊一直非常穩健,在連續鉅虧之前的2017年,華誼兄弟的流動比率為171.43%,其當時的償債能力並不存在問題;但到了鉅虧開始的2018年底,其流動比例已經降至只有103.81%,償債壓力從那時起便已經開始顯現。

連續鉅虧之後,到期債務壓力卻絲毫不減,此銷彼漲之後,華誼兄弟賬上的貨幣資金餘額由2017年底的42.30億元鋭減至2019年三季度末的14.09億元——然而,從最新的財務數據動態變化方向來看,僅靠賬面資金顯然遠不足以解決華誼兄弟的債務壓力問題。

資產負債表顯示,華誼兄弟在2019年前三季度順利渡過了該公司史上最大規模的到期債務集中兑付洪峯:其一年內到期的非流動負債餘額從2019年初的36.47億元下降至9月底的12.13億元——這意味着華誼兄弟在短短九個月內至少集中清償了超過24億元的鉅額到期債務,這些債務主要是到期的長期借款和應付債券。

儘管從結果來看是有驚無險,但其間過程卻似乎仍然讓人捏了一把汗:華誼兄弟平安度過2019年這波債務洪峯靠的不是自身的主營業務經營及資產處置和變現能力——就在該公司順利集中兑付24億元鉅額到期債務的同時,其資產負債表另一端的短期借款餘額也從年初的1.92億元驟增至三季度末的20.39億元,同時其應付債券餘額也增加了2.20億元,其長期借款餘額則基本保持不變——即:華誼兄弟新增的有息負債規模,與其同期內償付的有息負債規模大致相當。

透鏡公司研究原創圖片/小伶

通過上面的數據分析不難看出,在主營業務和投資業務雙雙鉅額虧損的情況下,為了應對各種到期債務壓力,賬上貨幣資金鋭減、囊中羞澀的華誼兄弟正在通過大規模地“借新還舊”來滾動到期債務——但如此滾動償債,顯然不是最終的解決之道。

透鏡公司研究預計,中長期來看,如果華誼兄弟的主營業務不發生遠超預期的大逆轉,該公司未來大概率會走向海航故路——即:開啟戰略收縮模式,大規模地處置資產變現,“縮表瘦身”,以清償到期債務。

透鏡公司研究認為,最有可能會被華誼兄弟優先處置的資產,便是其長期的投資活動過程中所積累的投資性資產,包括長期股權投資和其他權益工具投資,理由如下:

其一,相比影視業務,這些投資性資產並非華誼兄弟核心主營業務,砍掉也在情理之中——目前海航係為瞭解決債務問題,也在大規模處置變賣非核心資產;

其二,這些投資性資產之前對於華誼兄弟來説是能夠創造賬面利潤的“肥肉”,但現在反而成了製造虧損或虧損風險的“贅肉”,留之已無益——投資性資產在華誼兄弟的資產負債表中已處於“爆表”狀態:截至2019年9月30日,華誼兄弟賬上的長期股權投資餘額高達52.49億元,其他權益投資工具餘額也達到了11.42億元,兩項相加餘額高達63.91億元,佔到了華誼兄弟同期總資產的38.44%,佔其淨資產的比重更是高達80.17%。

其三,也是最重要的一點,除此之外,償債壓力山大的華誼兄弟還有其他選擇嗎?