機構:興業證券

評級:買入

目標價:4.48港元

投資要點

持續聚焦主業與主品牌,5FY20H1營收同比增長29%:公司2020財年中期營收44.4億元,同比+29%。公司持續聚焦主業羽絨服業務,主打“波司登”羽絨服品牌,且貼牌加工業務持續增長,羽絨服業務及OEM業務的YoY分別為42.9%和21.0%。同時,FY20H1毛/淨利潤率為43.5%/10.7%。公司的銷售費用率較去年同期增長2.2ppt,其他費用比率均有下降。銷售費用率持續改善,毛/淨利潤率提升。

新產品系列發佈,持續拉動業績增長:新品秀為“波司登x高緹耶”設計師聯名系列,主題上主打元素為高緹耶設計理念中最經典的黑白撞色。聯名款傳承高緹耶虎紋、棋盤格等經典元素同時,承襲了波司登專業精湛的羽絨服科技和工藝。此次大秀,時尚頂流人士齊聚,共同見證里程碑式合作。據悉,這是中國服裝品牌與國際殿堂級設計大師的首次深度合作。從產品設計製作、到秀場創意與彩排,均由高緹耶本人與波司登團隊共同合作完成。北京時間11月28日,波司登x高緹耶設計師聯名系列也已經在天貓旗艦店、和全球各實體門店同步上線。面對高定大師的設計與友好的價格,聯名款受到消費者熱捧,不少門店甚至出現了斷色斷碼的情況。預計新產品將帶來新的業績增長。

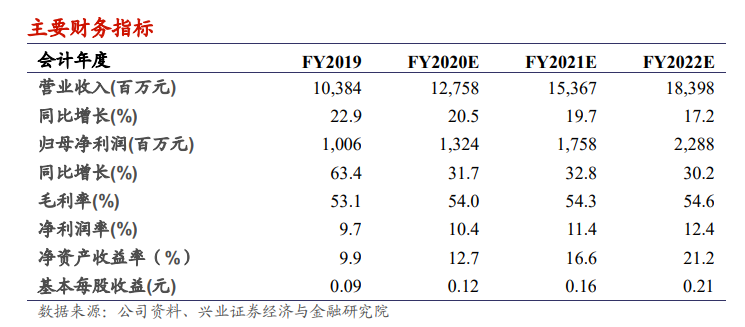

我們的觀點:隨着冬季的來臨,波司登全面進入銷售旺季,品牌將繼續沿着公司的戰略方針,穩紮穩打,努力取得良好的銷售業績。我們看好公司的科技研發技術與實力、高效供應鏈快反系統、全渠道發展優勢壁壘,公司聚焦羽絨服主業務、協同發展OEM、女裝與童裝業務、均衡發展國內銷售市場以及對海外市場的探索,綜合優勢不斷顯現,市場份額有望不斷提高。我們預計公司FY2020營收為127.6億元,同比+20.5%;淨利潤為13.2億元,同比+31.7%,維持目標價至4.48港元,維持“買入”評級。

風險提示:消費者偏好變化風險,行業競爭加劇,業務推進不及預期,新開門店低於預期,品牌推廣費用超出預期,渠道庫存風險,商譽減值風險